監修 前田 昂平(まえだ こうへい) 公認会計士・税理士

会社設立時にかかる費用に関するよくある疑問点として「経費として扱えるのか」「費用になるならどう処理すればいいのか」などがあります。

本記事では、会社設立にかかる費用について解説するとともに、会社設立の流れに沿った費用の仕訳方法を紹介します。

そもそも会社設立にかかる費用の目安はどれくらいかについては、下記の記事を参考にしてください。

【関連記事】

会社設立費用はいくら必要?株式会社と合同会社別にわかりやすく解説

目次

freee会社設立なら【3.5万円】お得に設立できる

【設立数5万社以上】

freee会社設立なら、自分で書類作成するより3.5万円もお得に会社設立できます。

・必要な設立書類を無料作成

・電子定款で3.5万円お得

・無料で設立準備を相談

会社設立にかかる費用の区分

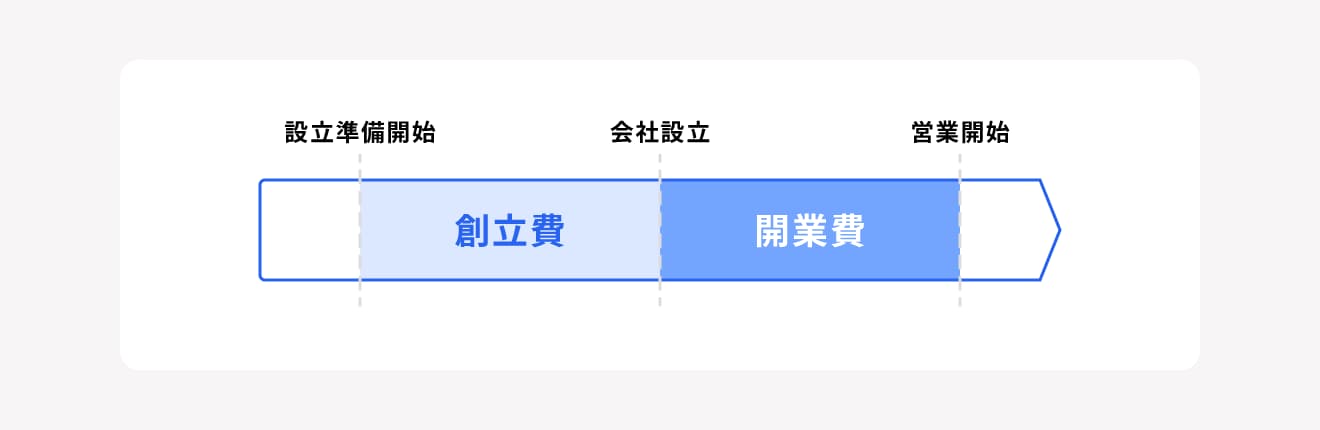

会社設立時にかかる費用は、個人ではなく法人の経費に反映されます。また、時期によって勘定科目が異なります。具体的には、設立準備開始から会社設立までにかかる費用は「創立費」、会社設立から事業開始までにかかる費用は「開業費」です。

以下の図を参考に、それぞれの期間で発生した費用をどのように取り扱っていくかを整理してみます。

設立準備(設立前)から会社設立までにかかる創立費

設立準備から会社設立にかかった費用は「創立費」として経理処理されます。

具体的な項目は以下のとおりです。

創立費にあたる項目例

- 定款作成にかかる収入印紙代・謄本代

- 発起人報酬・使用人の給与

- 設立登記にかかる司法書士・行政書士などへの報酬

- 創立事務所の賃貸料

- 登録免許税

- 金融機関の取扱手数料

- そのほか、創立のために必要な費用

たとえば、会社設立のためにカフェでミーティングをした場合のカフェ代や電車代も創立費に含まれます。会社を設立する前の領収書なども、すべて保存しておきましょう。

一方で、設立までにかかる費用の中に「資本金」は含まれません。

会社設立後から営業開始までにかかる開業費

会社設立後から営業開始までにかかった費用のうち、特別に支払った費用は「開業費」として経理処理されます。開業前の水道光熱費や給与などの経常的に発生すると考えられる費用は、開業費ではなく別の費用で計上します。

開業費として計上できる特別な支出の例は以下のとおりです。

開業費にあたる項目例

- 営業開始に関わる研修費

- 接待交際費

- 広告宣伝費

- 市場調査費

- 印鑑や名刺の作成費

- そのほか、開業準備のために特別に支出する費用

この「創立費」「開業費」の勘定科目は、繰延資産(くりのべしさん)と呼ばれる「資産」であり、創立費・開業費を計上しただけでは経費として扱われません。

繰延資産は税務上、任意の期間において経費として計上可能です。

つまり、経費が発生した設立事業年度で必ずしも経費計上する必要はなく、利益が多く出た事業年度に経費処理できるため、スタートアップ時期の節税対策としては非常に有効な勘定科目といえます。

繰延資産の償却期間

前項に出てきた「繰延資産」とは、すでに支払い済みもしくは支払い義務が確定し、商品やサービスの提供を受けている費用のうち、その効果が翌年以降も続くもののことです。

創立費と開業費は経費となるものですが、設立事業年度に全額経費計上する必要はなく、一度繰延資産として計上してから、任意のタイミングで少しずつ償却していくことが可能です。

繰延資産には、「会計上の繰延資産」と「税務上の繰延資産」があります。「会計上の繰延資産」の償却期間は、創立費と開業費のどちらも5年間です。その期間中に、同一金額を毎期償却していく定額法で償却します。一方の「税務上の繰延資産」では任意での償却が認められているため、任意のタイミングで好きな分だけ償却可能です。

このような扱いをする理由は、創立費や開業費がある程度まとまった金額になるためです。一般的に、設立事業年度に大きな利益を上げることは難しく、そのタイミングで創立費や開業まで経費計上すると、大赤字になる可能性が高くなります。

しかし、創立費や開業費を繰延資産としておけば、会社が利益を上げたタイミングを見計らって、財務状況に負担をかけないよう少しずつ償却できるようになります。

減価償却について詳しくは、下記の記事も参考にしてください。

【関連記事】

耐用年数とは?減価償却資産の種類と各耐用年数について解説

会社設立の流れに沿った費用の仕訳方法

創立費及び開業費の仕訳の方法を、以下の時系列で見ていきましょう。

会社設立に際し支払った費用の仕分け方法

- 開業準備時

- 会社設立の登録免許税を支払ったとき

- 開業準備のため市場調査費を支払ったとき

- 決算処理で繰延資産を償却したとき

1. 開業準備時

| 借方 | 貸方 |

| 現金(資産) | 資本金(純資産) |

会社経理処理は資本金を払い込む処理から始まります。

2. 会社設立の登録免許税を支払ったとき

| 借方 | 貸方 |

| 創立費(資産) | 現金(資産) |

登録免許税などは費用計上しがちですが、上述のとおり「創立費」として資産計上します。

3. 開業準備のため市場調査費を支払ったとき

| 借方 | 貸方 |

| 開業費(資産) | 現金(資産) |

こちらも創立費同様に、市場調査費を費用計上せず「開業費」として資産計上します。

4. 決算処理で繰延資産を償却したとき

| 借方 | 貸方 |

| 創立費償却(費用) | 創立費(資産) |

| 開業費償却(費用) | 開業費(資産) |

決算処理の際の創立費・開業費の償却は、会計基準では償却期間が5年間と決まっていますが、税務上では前述のとおり任意となります。そのため、この処理は赤字の場合は償却処理をせず、利益が上がった段階で償却処理することが可能です。

まとめ

会社設立時は、創立費や開業費としてまとまった金額を支出することが避けられません。これらは経費にできますが、設立事業年度にすべて経費計上すると大赤字になる可能性が高まります。

そのため、創立費や開業費はいったん繰延資産として計上し、少しずつ償却する手順を取ることになります。その際、「会計上の繰延資産」として扱うか、「税務上の繰延資産」として扱うかによって償却期間が変わってくるので注意しましょう。

本記事で解説した内容を参考にして、会社への負担を軽減させながら、会社設立にかかった費用を経費計上していってください。

\会社設立したての経営者の方にもおすすめ/

freee会計は経理未経験の方でも使いやすい仕様・機能となっています。

決算に必要な決算書や帳簿を自動で作成が可能!口座連携もできるので日々の仕訳もラクに。

よくある質問

会社設立前の費用は経費にできる?

会社設立前から会社設立までにかかった費用は、「創立費」として経費計上できます。

詳しくは記事内「設立準備(設立前)から会社設立までにかかる創立費」をご覧ください。

開業費用は経費にできる?

会社設立後から営業開始までにかかった費用は、「開業費」として経費計上できます。

詳しくは記事内「会社設立後から営業開始までにかかる開業費」をご覧ください。

監修 前田 昂平(まえだ こうへい)

2013年公認会計士試験合格後、新日本有限責任監査法人に入所し、法定監査やIPO支援業務に従事。2018年より会計事務所で法人・個人への税務顧問業務に従事。2020年9月より非営利法人専門の監査法人で公益法人・一般法人の会計監査、コンサルティング業務に従事。2022年9月に独立開業し現在に至る。