監修 松浦 絢子(弁護士)

監修 北田 悠策 公認会計士・税理士

株式会社とは、株式を発行し、出資者である株主から出資を受けて事業を運営する会社形態です。日本国内で設立される会社のなかでも、設立登記件数が多い代表的な法人形態です。

知名度が高く、取引先や金融機関から信用を得やすい場合があります。また、株式発行や上場による資金調達を視野に入れられる点も特徴です。一方で、設立費用や決算公告、役員任期など、合同会社に比べて手続きや運営上の負担が大きくなる場合があります。

本記事では、株式会社の仕組み・合同会社や(現在は新設できない)有限会社との違い・設立するメリット・デメリットを詳しく解説します。

【関連記事】

会社設立の流れと手続き方法を徹底解説!株式会社を設立するメリットや注意点も紹介

目次

- 株式会社の基本的な仕組み

- 株式会社の仕組み①所有と経営の分離

- 株式会社の仕組み②株式上場ができる

- 株式会社の仕組み③株主に一定の権利が与えられている

- 株式会社と合同会社の違い

- 株式会社と有限会社の違い

- 株式会社のメリット

- 社会的信用度が高い

- 資金調達しやすい

- 万が一のときにも有限責任が適用される

- 法人の節税メリットを受けられる

- 自由に決算時期を決められる

- スムーズに事業承継できる

- 株式会社のデメリット

- 設立費用が高い

- 決算公告の義務がある

- 赤字でも納税しなければならない税金がある

- 原則として社会保険に加入する必要がある

- 役員に任期がある

- 株式会社の役員の種類

- 取締役

- 監査役(および会計監査人)

- 会計参与

- 株主総会と取締役会の違い

- 株式会社の設立方法

- まとめ

- 自分でかんたん・あんしんに会社設立する方法

- よくある質問

freee会社設立で株式会社をかんたん・正確に設立

【設立数5万社以上】

freee会社設立なら、必要項目を入力するだけでかんたん・正確に書類作成できます。

・必要な設立書類を無料作成

・電子定款で3.5万円お得

・無料で設立準備を相談

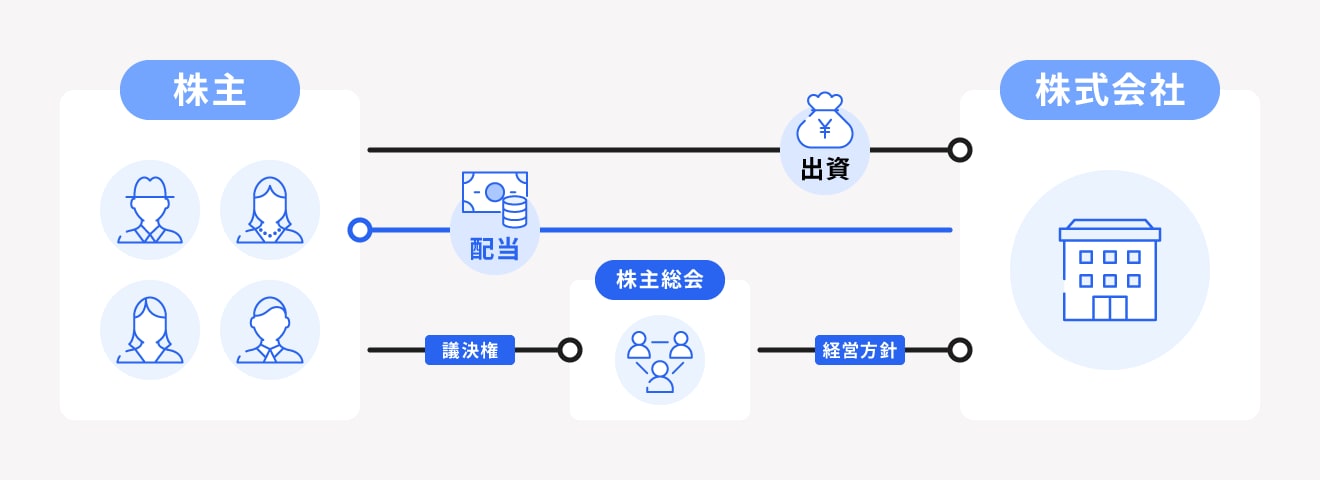

株式会社の基本的な仕組み

株式会社とは、株式を発行して出資者(株主)から資金を集め、その資金をもとに運営される会社形態です。

株式会社は、日本国内で設立される会社のなかで、もっとも設立数が多い法人形態です。2024年の登記統計では、会社の設立登記は14万475件で、そのうち株式会社は9万8,671件でした。

株式会社の「株式」とは、株式会社に対する出資者としての地位や権利を表すものです。なお、現在は株券を発行しない会社も多く、必ずしも紙の証券が交付されるわけではありません。

また、出資して株式を保有する人のことを「株主」といいます。株主は、会社の利益の分配を受けられるだけでなく、株主総会での議決権を通じて会社経営に間接的に参加できます。

株式会社の仕組み①所有と経営の分離

株式会社の特徴は、会社設立の際に出資した人(株主)と、実際に経営する人(取締役)が分離している点です。これを「所有と経営の分離」といいます。

取締役は、株主総会の決議によって選任されます。株主が取締役に就任することも可能です。小規模な会社では、創業メンバーが出資者兼経営者であるケースも多く見られます。

株式会社の仕組み②株式上場ができる

株式上場とは、株式会社が発行した株式を証券取引所で売買できる状態にすることです。株式上場によって資金調達がしやすくなるほか、会社情報の開示が進むことで、信用度や知名度の向上にもつながります。

ただし、上場するためには、証券取引所に申請し、審査に通らなければなりません。また、株式上場した後も、法律や証券取引所のルールに基づく情報開示の義務などが生じ、企業としての社会的責任も大きくなります。

株式会社の仕組み③株主に一定の権利が与えられている

株主は従業員や取締役とは異なり、経営や事業運営に直接関与しませんが、会社の所有者として以下の権利が与えられます。

株主の権利

- 株主総会で経営者である取締役を選任できる(議決権がある)

- 株主総会で会社の重要事項(定款変更や役員選任など)を議決できる(議決権がある)

- 会社が配当を実施した場合、利益の分配(配当)を受けられる

- 会社を清算する際に残余財産があれば、分配される

- 取締役の違法行為の差し止めを請求できる

- 株主代表訴訟を提起できる

- 帳簿の閲覧請求ができる

出典:独立行政法人中小企業基盤整備機構「株主が有する権利とは何か」

株主総会での議決権は、株式数に応じて原則1株あたり1票とされており、配当や残余財産も、原則、保有する株式数や比率に応じて決定・分配されます。

また、一部の上場会社では、配当金をもらえるだけでなく、株主優待を受けられることもメリットです。株主優待の内容は会社によって異なります。

株式会社と合同会社の違い

日本で新しく設立できる会社形態には、株式会社に加えて、合同会社・合名会社・合資会社の4種類があります。なかでも合同会社は、株式会社に次いで設立数が多い会社形態です。

株式会社では所有と経営が分離するのが一般的であるのに対し、合同会社では原則として出資者である社員が経営を担います。株式会社と合同会社の違いを下表にまとめました。

| 株式会社 | 合同会社 | |

|---|---|---|

| 意思決定 | 株主総会 | 原則として過半数の社員の同意 |

| 所有と経営 | 原則分離 | 原則同一 |

| 出資者責任 | 有限責任 | 有限責任 |

| 役員・役職の任期 | 最長10年 | 任期なし |

| 代表者の名称 | 代表取締役 | 代表社員 |

| 決算公告 | 必要 | 不要 |

| 定款(ていかん) | 認証必要 | 認証不要 |

| 利益配分 | 原則として保有株式数に応じる | 定款で自由に規定できる |

| 設立費用 | 16万7,000円程度〜 | 6万円〜 |

両者の特徴を正確に把握したうえで、設立する会社の形態をお選びください。

株式会社と有限会社の違い

有限会社は会社の形態のひとつで、2006年まで設立が認められていましたが、現在では新しく設立できません。

これは、会社法の施行により株式会社制度が柔軟化され、有限会社制度の役割が相対的に小さくなったことなどが背景にあります。会社法施行以前の株式会社と有限会社の要件には、以下に示す違いがありました。

| 株式会社 (会社法施行前・旧商法に基づく) | 有限会社 (会社法施行前・旧有限会社法に基づく) | |

|---|---|---|

| 設立時に必要な最低資本金 | 1,000万円 | 300万円 |

| 取締役の人数 | 3名以上 | 1名以上 |

| 取締役の任期 | 2年以下 | なし |

| 取締役会 | 必要 | 設置不可 |

| 監査役 | 必要 | 任意 |

| 監査役の任期 | 4年 | なし |

| 決算公告義務 | あり | なし |

現在では、株式会社は資本金1円から、取締役の人数も最低1人から設立できます。

株式会社のメリット

株式会社が多く設立される理由のひとつとして、設立によるメリットの多さが挙げられます。具体的には、以下のとおりです。

株式会社のメリット

- 社会的信用度が高い

- 資金調達しやすい

- 万が一のときにも有限責任が適用される

- 法人の節税メリットを受けられる

- 自由に決算時期を決められる

- スムーズに事業承継できる

それぞれのメリットを詳しく解説します。

社会的信用度が高い

株式会社は日本で広く採用されている会社形態であり、社会的な認知度・信用度が高い会社形態です。

理由としては、合同会社などの持分会社(出資者が経営を担う会社形態)に比べて、株式会社には法律で定められた義務や手続きが多い点が挙げられます。株式会社には、毎年の決算内容を公開する「決算公告」の義務があり、会社の財務状況を外部からでも確認可能です。そのため、取引先や金融機関からの信頼を得やすいです。

また、役員には任期があり、重要な意思決定には株主総会での決議が必要とされます。よりフォーマルな組織運営が求められるため、「堅実な会社である」と評価される傾向があります。

資金調達しやすい

株式会社は、株式を発行することで、投資家から出資を募ることができます。出資者は有限責任であるため、出資金額を超える損失を負うことがなく、投資しやすいことが出資を得やすい要因のひとつです。

また、一般的に社会的信用を得やすいことから、銀行などからの融資を受けやすい傾向がある点も、株式会社のメリットです。

万が一のときにも有限責任が適用される

有限責任とは、「出資者が会社の債権者に対して負うべき責任の限度」を「出資額」とすることです。会社が倒産すると、出資した金額が債務の返済によって失われる可能性がありますが、出資額以上の責任は問われません。

株式会社の株主は、会社の債権者に対して直接責任を負うことはなく、出資額を上限とする有限責任を負います。

なお、合名会社では社員が無限責任を負い、合資会社では無限責任社員と有限責任社員が存在します。債務が出資額を超えると、個人の私財から返済する必要があるため、有限責任と比較するとリスクが大きいです。

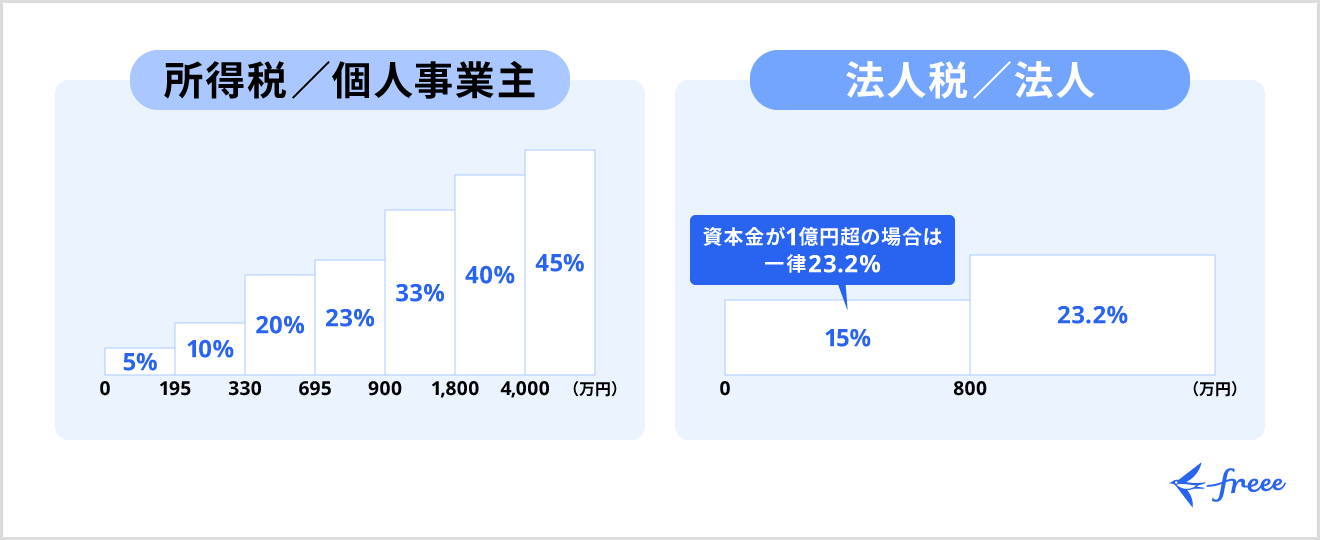

法人の節税メリットを受けられる

法人は個人事業主と比べて経費として認められる範囲が広く、結果として税負担を抑えられることがあります。たとえば、役員報酬を損金として計上したり、自宅を社宅として扱うことで家賃の一部を経費として計上したりすることが可能です。

個人事業主にかかる所得税は累進課税であるのに対し、法人税は一定の税率が適用される比例的な課税制度が採用されています。なお、中小法人には軽減税率が適用されます。

中小法人の場合、800万円以下の所得には15%、800万円を超える所得には23.2%の法人税率(資本金が1億円超の場合は一律23.2%)が適用されます。

さらに、株式会社を含む法人は、設立1期目・2期目に消費税の納税義務が免除される場合があります。ただし、資本金1,000万円以上で設立した場合、特定新規設立法人に該当する場合、適格請求書発行事業者として登録している場合などは免除されません。

自由に決算時期を決められる

株式会社などの法人は、定款で定めることで決算時期を柔軟に設定できます。

個人事業主は会計期間が「1月〜12月」と定められているため、確定申告の期間と繁忙期が重なると業務負担が増します。一方、株式会社は、事業の繁忙期などを踏まえて、決算時期を調整できる点がメリットです。

スムーズに事業承継できる

個人事業主に関しては、株式を発行していないため、株式譲渡による事業承継を実施できません。事業と個人が密接に結びついているため、「事業資産の引き継ぎ」「許認可の再取得」「名義の変更」などを個別に行う必要があります。

他方、株式会社では、株式の譲渡によって、会社の権利や資産を比較的円滑に後継者へ引き継ぐことが可能です。相続による事業承継では、相続人に株式を相続させます。M&Aで第三者に会社を引き継ぐケースでは、株式を譲渡し、役員の変更(代表取締役などの変更)を実施します。

事業承継に関して不明な点がある場合は、「事業承継・引継ぎ支援センター」にご相談ください。

株式会社のデメリット

株式会社は合同会社などの持分会社と比べて、法律で定められた手続きや義務が多い会社形態です。以下は、株式会社を設立する際の主なデメリットです。

株式会社のデメリット

- 設立費用が高い

- 決算公告の義務がある

- 赤字でも納税しなければならない税金がある

- 原則として社会保険に加入する必要がある

- 役員に任期がある

設立費用が高い

株式会社は、設立時に必要な法定費用が合同会社などのほかの会社形態よりも高額です。

株式会社と合同会社の設立時にかかる法定費用を、下表にまとめました。

| 株式会社 | 合同会社 | |

|---|---|---|

| 定款用収入印紙代 (電子定款では不要) | 4万円 (電子定款では0円) | 4万円 (電子定款では0円) |

| 定款の謄本手数料 | 250円/1枚 (おおむね8枚であり、その場合は2,000円) | 0円 |

| 定款の認証料 (公証人に支払う手数料) | 1万5,000円〜5万円 (資本金額や条件によって異なる) | 0円 |

| 登記免許税 (設立) | 15万円または資本金額の0.7% (どちらか高いほう) | 6万円または資本金額の0.7% (どちらか高いほう) |

| 合計 | 16万7,000円程度〜 | 6万円〜 |

設立後も、本店を移転する際には登録免許税がかかります。税額は移転先によって異なり、同一管轄内であれば3万円、管轄外への移転の場合は6万円がかかります。

また、役員の変更登記を行う際にも、登録免許税がかかります。なお、資本金が1億円超の会社であれば1件3万円、1億円以下の会社であれば1件1万円です。

決算公告の義務がある

株式会社には、毎事業年度ごとに決算内容(主に貸借対照表)を公表する義務があります。

具体的には、決算資料(貸借対照表)を官報・日刊新聞紙・自社Webサイトのいずれかに掲載しなければなりません。官報や日刊新聞紙に掲載する際は、掲載料の支払が必要です。官報への掲載料は、公告の内容や分量によって異なりますが、最低でも約8万円です(2025年4月1日時点)。

なお、合同会社などの持分会社には決算公告の義務がありません。

赤字でも納税しなければならない税金がある

株式会社は、経営が赤字になっても、法人住民税のうち均等割を支払う必要があります。これは株式会社だけでなく、全ての法人に共通して課されます。

地方税である法人住民税の「均等割」は、会社が赤字でも、あらかじめ定められた税額の支払が必要です。均等割の金額は会社の規模によって変動しますが、最低でも7万円かかります。具体的には、以下のとおりです。

| 資本金の額 | 都道府県民税均等割 | 市町村民税均等割 (従業者50人以下) | 市町村民税均等割 (従業者50人超) |

|---|---|---|---|

| 1,000万円以下 | 2万円 | 5万円 | 12万円 |

| 1,000万円超〜1億円以下 | 5万円 | 13万円 | 15万円 |

| 1億円超〜10億円以下 | 13万円 | 16万円 | 40万円 |

| 10億円超〜50億円以下 | 54万円 | 41万円 | 175万円 |

| 50億円超 | 80万円 | 41万円 | 300万円 |

都道府県民税の均等割は資本金の額によって、市町村民税均等割は資本金の額と従業者数によって金額が変動します。

原則として社会保険に加入する必要がある

株式会社を設立したら、原則として社会保険(厚生年金保険や健康保険)への加入が義務とされます。例外的に、報酬の支払いがない場合などには社会保険の適用対象とならないケースもありますが、原則として法人は役員のみであっても社会保険の加入対象です。

創業したばかりで規模が小さい時期は、従業員を雇用せずに、社長(代表取締役)のみで運営するケースがあるかもしれません。その場合も、社長が役員報酬を受け取っていれば、社会保険に加入し、役員報酬(給与)から社会保険料を控除して納付する必要があります。

役員に任期がある

株式会社の役員の任期は、非公開会社などでは最長10年まで延長できます。役員の任期が終了したら、同じ役員を再任(重任)するケースでも、改めて登記しなければなりません。

役員が再任されたケースでも、変更登記の際には登録免許税の支払が必要です。

役員の種類やそれぞれの任期に関して詳しく知りたい場合は、記事内「株式会社の役員の種類」をご覧ください。

【関連記事】

株式会社のメリット・デメリットについて分かりやすく解説

株式会社の役員の種類

会社法上、株式会社の役員は「取締役」「監査役」「会計参与」の3種類です。

役員は、株主総会で選任・解任されます。なお、「執行役員」は法令上の定めがなく、任意で設置される役職であり、「会社法上の役員」には含まれません。

以下では、会社法上の役員に関して、役割や任期を解説します。

取締役

取締役とは、会社の業務執行や経営に関する意思決定を行う者です。任期は会社法で原則2年と定められていますが、非公開会社(譲渡制限会社)では、定款で定めれば10年まで延長できます。

取締役は最低1名の選任が必要です。「取締役会」を設置するケースでは、取締役が3名以上必要です。

取締役会と株主総会の違いに関して詳しく知りたい場合は、記事内「取締役会と株主総会の違い」をご覧ください。

監査役(および会計監査人)

監査役とは、取締役の職務遂行を監査する役員です。大会社には、会計監査人の設置が義務付けられています。また、大会社かつ公開会社の場合は、監査役会の設置(またはそれに代わる監査等委員会・指名委員会等の設置)が必要です。

大会社や公開会社に当てはまる株式会社は、以下のとおりです。

大会社・公開会社に該当する株式会社

- 大会社:資本金5億円以上または負債200億円以上の株式会社

- 公開会社:株式の譲渡制限がなく、自由に譲渡できる株式会社

監査役会を設置する場合は、監査役を3名以上選任し、そのうち半数以上は社外監査役でなければなりません。また、会計監査人は原則として1名以上の設置が必要です。

一部の機関設計(例:監査等委員会設置会社など)では、監査役を設置しない形態も認められています。

株式譲渡制限会社とは、「株式を譲渡する際は会社の承認が必要」と定款に記載している会社です。

監査役の任期は会社法で原則4年とされていますが、譲渡制限会社では定款で定めることで最長10年まで延長できます。なお、会計監査人の任期は1年です。

会計参与

会計参与とは、取締役と共同で計算書類などを作成する役員です。

原則として会計参与の設置は任意で、人数の規定もありません。なお、会社の機関設計によっては、監査役を置かない代わりに会計参与を設置するケースもあります。

会計参与に就任できる人・法人は、会計の専門家である税理士・税理士法人・公認会計士・監査法人のいずれかに限られます。

会計参与の任期は会社法で原則2年と定められており、定款に記載した場合(譲渡制限会社のみ)は10年まで延長可能です。

株主総会と取締役会の違い

株主総会は会社の最高意思決定機関であり、定款変更や役員の選任などの重要事項を決定します。一方、取締役会は業務執行に関する意思決定や取締役の監督を行う機関です。

| 株主総会 | 取締役会 | |

|---|---|---|

| 役割 | 会社の最高意思決定機関 | 業務執行に関する意思決定および取締役の監督 |

| 開催頻度 | 年に1回以上 (必要がある場合) | 法定の定時開催義務なし |

| 決議内容 | ・定款の内容変更に関する事項 ・役員の選任・解任 ・役員報酬に関する事項 ・組織形態に関わる重要事項 (合併・解散など) ・株主への剰余金や配当金に関わる事項 | ・業務執行に関する重要事項の決定 ・代表取締役の選定・解職 ・取締役の職務執行の監督 |

両者は、役割・開催頻度・決議内容が異なります。

取締役会の開催頻度に関して、法定の定時開催義務はありません。ただし、代表取締役等は原則として3ヶ月に1回以上、取締役会に職務執行状況を報告する必要があります。

株式会社の設立方法

株式会社の設立手順は、以下のとおりです。

株式会社設立の流れ

- ①基本情報を決める

- ②会社の印鑑を購入する

- ③資本金を準備する

- ④定款を作成する

- ⑤公証役場で定款認証を受ける

- ⑥資本金払込を行う

- ⑦法務局で登記申請する

- ⑧登記完了後、登記事項証明書などを取得して内容を確認する

- ⑨税務署や自治体への各種届出など、事業開始前に必要な手続きを行う

出典:法務省「株式会社の設立手続(発起設立)について」

自身での設立が難しい場合は、司法書士などのサポートを検討しましょう。

まとめ

株式会社は社会的な信用度や認知度を高めやすく、他の会社形態と比べて資金調達の選択肢が広い傾向があります。そのため、BtoBの事業を行う場合や事業拡大を目指す場合に適している会社形態です。

一方で、法律による規制や守るべきルールがほかの会社形態に比べて多く、会社を設立するためのコストが高い点も把握しておく必要があります。

株式会社の設立を検討している場合は、事業を成功させるためにもメリット・デメリットを正確に把握し、入念に準備しましょう。

自分でかんたん・あんしんに会社設立する方法

会社設立の準備から事業開始までには、多くの書類や手続きが必要になります。書類の転記をするだけでもかなりの時間がかかってしまいます。

freee会社設立は株式会社だけでなく、合同会社の設立にも対応しています。設立件数50,000社以上の実績をもつfreee会社設立なら、初めての方もあんしんしてご利用いただけます。

起業ダンドリコーディネーターが完了までサポートしてくれるからあんしん!

なんとなく会社設立の流れはわかったけど、自分の場合いつまでに何をすればよい?

そんな時は設立サポートのプロ、「起業ダンドリコーディネーター」の活用がおすすめです。専任担当が、あなたのご状況をヒアリングしたうえで、今後のスケジュールをご提案。設立準備から登記後に必要な手続きまでを伴走支援します。

設立手続きに疑問や不安がある方、とにかく早く手続きを進めたい方はもちろん、起業を考え始めた方もご相談可能です。

まずはお気軽に全国対応の無料オンライン面談(初回最大60分)をご予約ください。

入力項目・次にやること、すべて画面上で把握できる

freee会社設立では、必要項目を記入していくだけで会社設立に必要な書類を作成することができます。また、登記の際に必要となる会社印も同時に購入が可能です。

freee会社設立は株式会社だけでなく、合同会社の設立にも対応しています。

会社名や資本金額など必要項目を入力すると、定款(ていかん)をはじめとする会社設立に必要な約10種類の書類を自動で作成します。

<freee会社設立で出力できる書類の一例>

- 定款

- 登記申請書

- 印鑑届出書 など

設立にかかるコストを削減できる

設立費用を削減したい方には電子定款がおすすめです。紙の定款では、収入印紙代40,000円がかかりますが、電子定款ではこれが不要となります。

freee会社設立は電子定款にも対応しており、電子定款作成に必要な機器やソフトの準備なども必要がないため、自分で作成するよりもコストを抑えることができます。

<設立にかかる費用の比較例>

(1)freee会計を年間契約すると、無料になります。

(2)紙定款の印紙代(40,000円)

会社設立の準備を進めながら、バーチャルオフィスの申し込みが可能!

会社設立するためにオフィスの住所が必要になります。

自宅をオフィス代わりにしている場合は、自宅の住所でも問題ありませんが、公開情報となってしまうので注意が必要です。

自宅兼オフィスのように実際の住所を公開したくない場合や、管理者や所有者に物件の法人登記が認められていない場合は、バーチャルオフィスを利用するのがおすすめです。

freee会社設立では、会社設立に必要な書類を無料で作りながら、バーチャルオフィスの申し込みもできます!

まずはこちらからfreee会社設立に無料で登録してみてください!

自分で手続きする時間のない方には「登記おまかせプラン」がおすすめ!

「初めての会社設立で不安」、「自分で手続きする時間がない」という方には、司法書士が手続きまで代行してくれる登記おまかせプランがおすすめです。

設立代行の費用相場は10万円前後ですが、freeeの登記おまかせプランは一律5万円で利用できます。※海外在留者が出資者・役員の場合等の特殊ケースを除く

登記おまかせプランの利用方法等の詳細は、freee会社設立の無料登録が完了後にメールにてご案内します。

会社設立の準備をお考えの方は、ぜひ登録無料のfreee会社設立をお試しください。

よくある質問

株式会社はどんな会社?

株式会社とは、株式を発行して出資者(株主)から資金を集め、その資金を元手として事業を運営する会社です。会社を所有する人(株主)と経営を担当する人(経営者)が分離している点が特徴です。

株式会社とは何かを詳しく知りたい場合は、記事内「株式会社の基本的な仕組み」をご覧ください。

株式会社を設立するメリットは?

株式会社を設立するメリットとしては、以下の6つが挙げられます。

株式会社を設立するメリット

- 社会的信用度が高い

- 資金調達がしやすい

- 会社が倒産した場合でも有限責任が適用される

- 税務上有利になる場合がある

- 決算時期を柔軟に設定できる

- 株式の譲渡により事業承継を行いやすい

株式会社を設立するメリットに関して詳しく知りたい場合は、記事内「株式会社のメリット」をご覧ください。

株主にはどんな権利が与えられる?

株主には、会社の所有者として、以下に示す権利が与えられます。

株主の権利

- 株主総会で保有する株式数に応じた議決権がある

- 利益が出れば、配当をもらえる

- 会社の清算の際の残余財産の分配を受けられる

- 取締役の違法行為の差止請求ができる

- 株主代表訴訟を提起できる

- 帳簿の閲覧請求ができる

株主の権利に関して詳しく知りたい場合は、記事内「株式会社の仕組み③株主に一定の権利が与えられている」をご覧ください。

監修 松浦 絢子弁護士

松浦綜合法律事務所代表。京都大学法学部、一橋大学法学研究科法務専攻卒業。東京弁護士会所属(登録番号49705)。法律事務所や大手不動産会社、大手不動産投資顧問会社を経て独立。IT、不動産、相続、金融取引など幅広い相談に対応している。さまざまなメディアにおいて多数の執筆実績がある。

監修 北田 悠策(きただ ゆうさく)

神戸大学経営学部卒業。2015年より有限責任監査法人トーマツ大阪事務所にて、製造業を中心に10数社の会社法監査及び金融商品取引法監査に従事する傍ら、スタートアップ向けの財務アドバイザリー業務に従事。その後、上場準備会社にて経理責任者として決算を推進。大企業からスタートアップまで様々なフェーズの企業に携わってきた経験を活かし、株式会社ARDOR/ARDOR税理士事務所を創業。