会社を設立をしようと思ったときに気になるのが、個人でやっていた時と違って会社にすることでどんな税金がかかるのか、ということではないでしょうか。「気づいたら、聞いたことがない税金を払わされていた」という話をよく聞きます。ここでは、会社の設立以降、納めていく税金について説明していきたいと思います。

会社設立にかかる税金の種類

会社の設立時にかかる税金ですが、以下の5つが税金として納めなければならないものとなっております。

- ・法人税

- ・法人住民税(都道府県税・市区町村税)

- ・法人事業税

- ・消費税

- ・固定資産税

税金は納税先によって大きく国税(国に納める税金)と地方税(都道府県又は市区町村に納める税金)で区分することができます。上記の税金の中で「法人税」「消費税」は国税、「法人住民税」「法人事業税」「固定資産税」は地方税に分類されます。

会社設立にかかる税金の詳細説明

⑴法人税

法人税は、会社が設立した後、事業年度(設立月から1年)において稼いだ「利益」に対して課税される税金です。

この法人税の計算で使用される「利益」が一般的に認識されている損益計算書上の利益と異なり、法人税上の規定に則った「利益」に対して課税されます。この利益のことを「所得」と呼びます。具体的には以下の税率で算出されます。

法人税の税額表

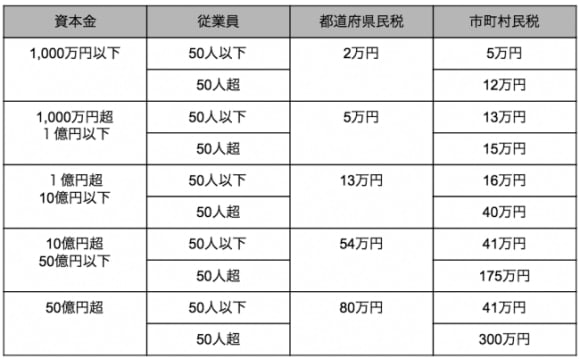

⑵法人住民税

法人住民税は、こちらも法人税と同様、会社設立後、事業年度に置いて稼いだ利益に対して課税される税金です。大きく、「均等税」と「法人割」の2つで構成されております。

この税金は、会社設立時に登録した事業所がある地方自治体に対して課税される税金のことで、法人であっても自治体の公的なサービスを受けているという観点から課税される税金となります。具体的には以下の基準で税金が算出されます。

均等割

法人割

⑶法人事業税

法人事業税は、会社設立の際、登録した事業所の都道府県に対して課税される税金となります。法人事業税は、法人が事業を営むに際して、その地方で公共サービスを利用していることに対して課税される税金とされます。具体的には以下の基準で税金が算出されます。

法人事業税の税額表

法人事業税は、法人税、住民税と異なり翌年度で「損金」(費用)として計上することができ、翌年度の利益を減らすことが可能となっています。

⑷消費税

消費税は、商品やサービスの消費に課税される税金です。消費税は、商品の価格に課税され最終的に消費者が負担する税金となっておりますが、国に納税義務があるのは消費税を受け取っている法人が納税することになります。具体的には以下の基準で税金が算出されます。

売上にかかる消費税額 - 仕入にかかる消費税額

資本金の金額が1,000万円未満の法人は、課税売上高が1,000万円を超えたら翌々年度から税金を納める必要があります。

⑸固定資産税

会社設立時に固定資産として登録した土地、建物、その他資産に課税される税金となります。年に4回支払いの時期があり、基本的に市町村などの地方自体が算出しますが、固定資産税の計算方法は、固定資産税の評価額に1.4%を課税した金額になります。

まとめ

会社設立時にかかる税金についての基礎知識の説明となりましたが、ご理解いただけましたか?会社設立準備に際して、税金なども税理士や会計士に相談することも多いかと思いますが、実際には、自己の責任で税金を支払っていくことになります。これを機に税金の種類や中身の基礎的な部分を理解していきましょう。

自分でかんたん・あんしんに会社設立する方法

会社設立の準備から事業開始までには、多くの書類や手続きが必要になります。書類の転記をするだけでもかなりの時間がかかってしまいます。

freee会社設立は株式会社だけでなく、合同会社の設立にも対応しています。設立件数50,000社以上の実績をもつfreee会社設立なら、初めての方もあんしんしてご利用いただけます。

起業ダンドリコーディネーターが完了までサポートしてくれるからあんしん!

なんとなく会社設立の流れはわかったけど、自分の場合いつまでに何をすればよい?

そんな時は設立サポートのプロ、「起業ダンドリコーディネーター」の活用がおすすめです。専任担当が、あなたのご状況をヒアリングしたうえで、今後のスケジュールをご提案。設立準備から登記後に必要な手続きまでを伴走支援します。

設立手続きに疑問や不安がある方、とにかく早く手続きを進めたい方はもちろん、起業を考え始めた方もご相談可能です。

まずはお気軽に全国対応の無料オンライン面談(初回最大60分)をご予約ください。

入力項目・次にやること、すべて画面上で把握できる

freee会社設立では、必要項目を記入していくだけで会社設立に必要な書類を作成することができます。また、登記の際に必要となる会社印も同時に購入が可能です。

freee会社設立は株式会社だけでなく、合同会社の設立にも対応しています。

会社名や資本金額など必要項目を入力すると、定款(ていかん)をはじめとする会社設立に必要な約10種類の書類を自動で作成します。

<freee会社設立で出力できる書類の一例>

- 定款

- 登記申請書

- 印鑑届出書 など

設立にかかるコストを削減できる

設立費用を削減したい方には電子定款がおすすめです。紙の定款では、収入印紙代40,000円がかかりますが、電子定款ではこれが不要となります。

freee会社設立は電子定款にも対応しており、電子定款作成に必要な機器やソフトの準備なども必要がないため、自分で作成するよりもコストを抑えることができます。

<設立にかかる費用の比較例>

(1)freee会計を年間契約すると、無料になります。

(2)紙定款の印紙代(40,000円)

会社設立の準備を進めながら、バーチャルオフィスの申し込みが可能!

会社設立するためにオフィスの住所が必要になります。

自宅をオフィス代わりにしている場合は、自宅の住所でも問題ありませんが、公開情報となってしまうので注意が必要です。

自宅兼オフィスのように実際の住所を公開したくない場合や、管理者や所有者に物件の法人登記が認められていない場合は、バーチャルオフィスを利用するのがおすすめです。

freee会社設立では、会社設立に必要な書類を無料で作りながら、バーチャルオフィスの申し込みもできます!

まずはこちらからfreee会社設立に無料で登録してみてください!