監修 松浦 絢子(弁護士)

役員報酬とは、会社の取締役・監査役・執行役などの役員に対し、職務執行の対価として支給する報酬です。

従業員に支払う給与は、原則として損金算入が可能です。一方、役員報酬には租税回避を防ぐためのさまざまなルールが設けられており、一定の条件を満たす場合のみ損金算入が認められます。

本記事では、役員報酬と従業員給与の違いや損金として認められる支払方法、役員報酬額を決める際のポイントを解説します。法人の利益や法人税額に影響するため、正しく理解しましょう。

会社設立の流れや具体的な手続きについて知りたい方は、別記事「会社設立の流れと手続き方法を徹底解説!株式会社を設立するメリットや注意点も紹介」をあわせてご確認ください。

目次

【診断付き】法人化まるわかりガイドを無料プレゼント!

法人化を検討中の個人事業主の皆様へ◎

freeeの法人化まるわかりガイドでは、タイプ別に節税シミュレーションで節税効果をわかりやすく解説します。

さらにやることリストや計画シートで、法人化の準備をサポート!

役員報酬とは?

役員報酬とは、会社の取締役・監査役・執行役など会社法上の役員に対して支給される報酬のことです。株式会社での役員報酬に関する事項は、定款の定めまたは株主総会の決議に基づき、事業年度ごとに会社が決定します。

また、税務上の取り扱いとしては、原則として事業年度開始の日から3ヶ月以内に金額を決定または改定し、その後は当該事業年度の期末まで同じ金額を支給し続ける必要があります。

役員報酬の支払対象となる役員は、会社法上の役員と法人税法上の役員の双方を踏まえる必要があり、主な対象は以下のとおりです。

役員報酬の支払対象となる主な役員

【会社法上の役員】

- 取締役

- 会計参与

- 監査役

【法人税法上の役員(みなし役員を含む)】

- 取締役

- 執行役

- 会計参与

- 監査役

- 理事

- 監事

- 清算人

会社法や法人税法では、役員報酬が企業の利益操作に利用されることを防ぐため、報酬額の決め方や支払方法などに対してさまざまな規制を設けています。

出典:国税庁「役員の範囲」

役員報酬と従業員給与の違い

役員報酬は、職務執行の対価として支給されるものであるのに対し、従業員給与は、労働の対価として従業員に支払われます。主な違いは以下のとおりです。

| 項目 | 役員報酬 | 従業員給与 |

|---|---|---|

| 性質 | 職務執行の対価 | 労働の対価 |

| 残業代の有無 | なし | あり |

| 最低賃金の適用 | なし | あり |

| 損金算入 | 一定の要件を満たす報酬のみ損金算入 | 原則として全額を損金算入 |

大きな違いは、原則として全額を損金算入できるかどうかです。

損金とは、法人税法上、会社の経費として認められる経費のことです。役員報酬や従業員給与を損金算入すると課税所得(所得金額)が減少し、結果として法人税額が減ることにつながります。

従業員に対して支払う給与は、原則全額を損金算入できます。一方、役員報酬を損金算入するためには、一定の条件を満たす必要があります。

これは、役員報酬を恣意的に変更できると、会社の利益を不当に調整して税負担を抑えるといった行為につながり得るためです。

役員に支払う対価は原則として役員報酬として扱われるため、役員報酬と従業員給与を両方もらうことは原則できません。

ただし、部長・課長など使用人としての職制上の地位を有し、常時使用人としての職務にも従事する「使用人兼務役員」に該当する場合は、役員分(役員報酬)とは別に使用人分の給与(必要に応じて賞与)を受け取れることがあります。なお、代表取締役や専務・常務は使用人兼務役員になれません。

損金として認められる役員報酬の支払方法

税務上、損金として認められる役員報酬の支払方法は、以下の3つです。

法人の利益や法人税額に影響するため、支払方法や損金算入の要件を正しく理解しましょう。

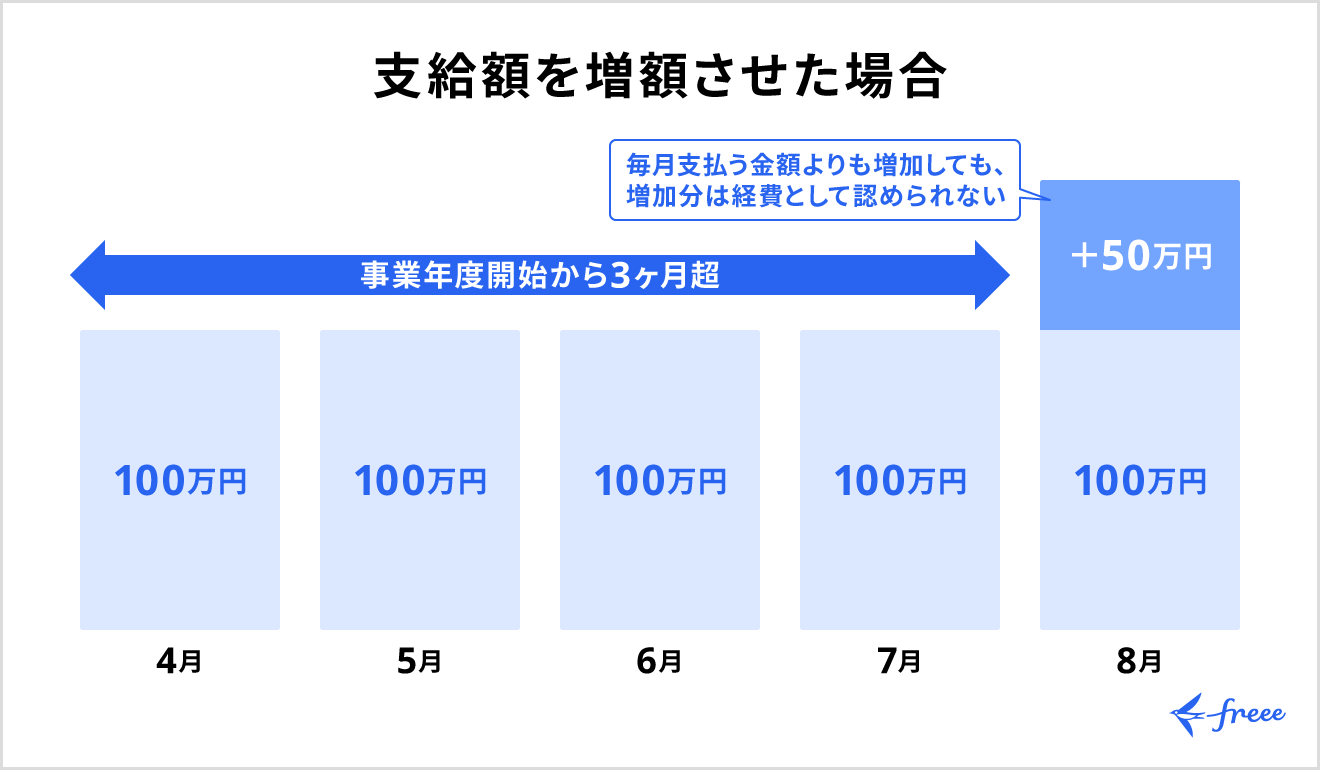

①定期同額給与

定期同額給与とは、1ヶ月以下の一定期間ごとに支給され、各支給時期の支給額が同額である役員給与(役員報酬)です。

定期同額給与を損金算入するには、原則として事業年度開始の日から一定期間内に、株主総会の決議など所定の手続きにより支給額を定め、その後も各支給時期の支給額を同額で支給する必要があります。

また、定期同額給与の改定は、原則として事業年度開始の日から3ヶ月以内に行う必要があり、例外として、地位や職務内容の重大な変更(臨時改定事由)や、経営状況の著しい悪化など(業績悪化改定事由)がある場合に限り認められます。

例:3月決算会社が定期同額給与を月額100万円に設定した場合

②事前確定届出給与

事前確定届出給与とは、所定の時期に確定した額を支給する旨を定め、事前に所定の届出書を税務署へ提出した役員給与(役員報酬)です。

役員に支払う賞与は、原則として損金算入できません。ただし、事前確定届出給与として所定の届出を行い、届出内容どおりに支給した場合は、賞与として支給する金額も損金算入が可能です。届出期限は、原則として以下のうちいずれか早い日です。

事前確定届出給与の届出期限

- 株主総会などの決議をした日※から1ヶ月を経過する日

- 事業年度開始の日から4ヶ月を経過する日

※決議をした日が職務執行開始日後である場合にはその開始日

③業績連動給与

業績連動給与とは、利益や株価などの業績指標に基づいて算定される役員給与(役員報酬)のことです。利益連動給与ともいわれます。税務上、損金算入が認められるのは、原則として非同族会社または非同族会社との間に完全支配関係がある同族会社です。

同族会社とは、原則として3グループ以下の株主などが発行済株式数の50%超を保有する会社のことで、非同族会社は同族会社以外の会社を指します。

そのほか、業務執行役員に公平に支給する給与に限定されていることや、算定方法の内容が有価証券報告書に記載されて開示されていることなどが、業績連動給与の要件となります。有価証券報告書は株式を上場している株式会社が作成するものであることから、業績連動給与は、上場会社しか採用できません。

そのため、中小企業や非上場の企業で損金算入が認められているのは、定期同額給与と事前確定届出給与に限定されています。

出典:国税庁「2同族会社」

役員報酬額を決める際のポイント

役員報酬額を決める際は、売上予測をもとに月々の粗利益や固定費を見積もり、利益予想を行ったうえで、役員報酬にまわせる額を算出します。加えて、以下のポイントにも注目し、総合的に判断しましょう。

役員報酬額を決める際のポイント

経営方針や資金配分を考慮する

金融機関からの融資を検討している場合や、会社に利益を残して経営の安定化を図りたい場合は、役員報酬額を控えめに設定するのが一般的です。

一方、個人の受取額を増やしたい場合は、無理のない範囲で役員報酬を高めに設定するケースもあります。

税負担や資金繰りへの影響を考慮する

定期同額給与は、原則として事業年度開始の日から3ヶ月以内に金額を定める必要があるため、利益予想が大きく外れた場合に柔軟な見直しができず、税負担や資金繰りに影響が生じる可能性があります。

特に、期末に売上が大きく増加し、かつ入金までに期間がある場合は、納税時期に資金が不足するといった事態になりかねません。

また、役員報酬を高額に設定するほど、会社が負担する健康保険や厚生年金などの社会保険料の負担も増加します。あわせて、所得税は累進課税であるため、役員報酬を受け取る側も所得の増加に応じて税負担が大きくなります。

役員報酬額の相場を知っておく

役員報酬額を決める際は、同業他社の相場も参考にしましょう。国税庁の調査によると、2024年の役員報酬額(平均)は約761万9,000円でした。資本金別の平均額は以下のとおりです。

| 資本金額 | 役員報酬額(平均) |

|---|---|

| 2,000万円未満 | 約665万円 |

| 2,000万以上5,000万円未満 | 約906万6,000円 |

| 5,000万円以上1億円未満 | 約1,196万9,000円 |

| 1億円以上10億円未満 | 約1,425万1,000円 |

| 10億円以上 | 約1,665万7,000円 |

ただし、役員報酬額は業種によって異なるほか、利益予測や法人税の負担額なども考慮する必要があります。報酬額を決める際は、税理士などの専門家に相談しながら慎重に判断しましょう。

役員報酬の変更が認められるケース

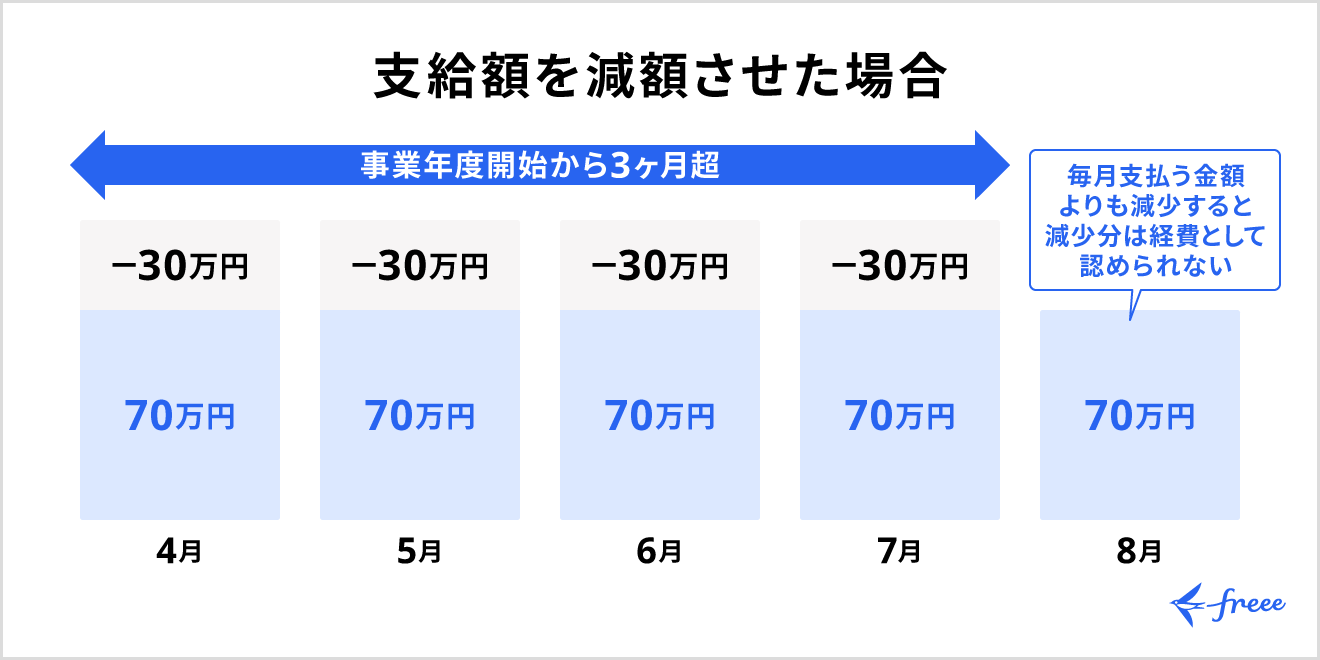

役員報酬を自由に変更できると、企業が期末に報酬額を調整して課税所得(利益)を操作することが懸念されます。そのため、役員報酬(定期同額給与)の改定は、原則として事業年度開始の日から3ヶ月以内に行う必要があり、それ以外の時期の変更は、やむを得ない事情がある場合に限って認められます。

ただし、事業年度の途中でも役員報酬額を変更できる場合があります。

役員報酬を減額できる場合

役員報酬を減額できるのは、役員の地位・職務内容に重大な変更があった場合(臨時改定事由)や、経営状況の著しい悪化により減額せざるを得ない場合(業績悪化改定事由)など、やむを得ない事情があるときです。

定期同額給与として定めた額の役員報酬について、月ごとの支給額が変動したり、支給が行われなかったりすると、損金算入の要件を満たさなくなる恐れがあり、結果として法人税負担が増える可能性があります。

役員報酬の減額が認められる主なケースは以下のとおりです。

役員報酬の減額が認められる主なケース

- 業績悪化により、利害関係者(株主・債権者など)との関係上、減額せざるを得ない

- 融資先金融機関との借入条件(返済条件など)の見直し協議により、減額が必要となった

- 特定の役員の不祥事により、責任対応として減額が必要となった

- 役員の病気などにより、予定していた職務の執行が困難になった

役員報酬を増額できる場合

役員報酬を増額できるのは、常務取締役が専務取締役に昇格するなど、仕事の責務が増えた場合などに限られます。会社法上は、定款の定めまたは株主総会の決議により定められた報酬枠(上限)内であることが前提です。加えて税務上は、不相当に高額な部分は損金算入が認められません。

増額が認められる主なケースは以下のとおりです。

役員報酬の増額が認められる主なケース

- 役員が昇格し、地位が上がった

- 退任した役員の職務を引き継ぎ、職責が増えた

- 組織体制の変更により、職務内容に大きな変更があった

まとめ

役員報酬とは、会社の取締役・監査役・執行役などの役員に支給する報酬です。役員報酬には、不正を防ぐためにさまざまなルールが設けられており、一定の条件を満たす場合のみ損金算入が認められます。

定期同額給与として損金算入できるのは、原則として事業年度開始の日から3ヶ月以内に決定し、その後は同額で支給する場合に限られます。

また、役員報酬を変更できるのは原則として年に1回と決まっているため、利益見込みや税負担、資金繰りへの影響などを考慮して慎重に判断しましょう。

【関連記事】

合同会社の役員報酬について解説|給与との違いや決め方、相場、注意点は?

自分でかんたん・あんしんに会社設立する方法

会社設立の準備から事業開始までには、多くの書類や手続きが必要になります。書類の転記をするだけでもかなりの時間がかかってしまいます。

freee会社設立は株式会社だけでなく、合同会社の設立にも対応しています。設立件数50,000社以上の実績をもつfreee会社設立なら、初めての方もあんしんしてご利用いただけます。

起業ダンドリコーディネーターが完了までサポートしてくれるからあんしん!

なんとなく会社設立の流れはわかったけど、自分の場合いつまでに何をすればよい?

そんな時は設立サポートのプロ、「起業ダンドリコーディネーター」の活用がおすすめです。専任担当が、あなたのご状況をヒアリングしたうえで、今後のスケジュールをご提案。設立準備から登記後に必要な手続きまでを伴走支援します。

設立手続きに疑問や不安がある方、とにかく早く手続きを進めたい方はもちろん、起業を考え始めた方もご相談可能です。

まずはお気軽に全国対応の無料オンライン面談(初回最大60分)をご予約ください。

入力項目・次にやること、すべて画面上で把握できる

freee会社設立では、必要項目を記入していくだけで会社設立に必要な書類を作成することができます。また、登記の際に必要となる会社印も同時に購入が可能です。

freee会社設立は株式会社だけでなく、合同会社の設立にも対応しています。

会社名や資本金額など必要項目を入力すると、定款(ていかん)をはじめとする会社設立に必要な約10種類の書類を自動で作成します。

<freee会社設立で出力できる書類の一例>

- 定款

- 登記申請書

- 印鑑届出書 など

設立にかかるコストを削減できる

設立費用を削減したい方には電子定款がおすすめです。紙の定款では、収入印紙代40,000円がかかりますが、電子定款ではこれが不要となります。

freee会社設立は電子定款にも対応しており、電子定款作成に必要な機器やソフトの準備なども必要がないため、自分で作成するよりもコストを抑えることができます。

<設立にかかる費用の比較例>

(1)freee会計を年間契約すると、無料になります。

(2)紙定款の印紙代(40,000円)

会社設立の準備を進めながら、バーチャルオフィスの申し込みが可能!

会社設立するためにオフィスの住所が必要になります。

自宅をオフィス代わりにしている場合は、自宅の住所でも問題ありませんが、公開情報となってしまうので注意が必要です。

自宅兼オフィスのように実際の住所を公開したくない場合や、管理者や所有者に物件の法人登記が認められていない場合は、バーチャルオフィスを利用するのがおすすめです。

freee会社設立では、会社設立に必要な書類を無料で作りながら、バーチャルオフィスの申し込みもできます!

まずはこちらからfreee会社設立に無料で登録してみてください!

自分で手続きする時間のない方には「登記おまかせプラン」がおすすめ!

「初めての会社設立で不安」、「自分で手続きする時間がない」という方には、司法書士が手続きまで代行してくれる登記おまかせプランがおすすめです。

設立代行の費用相場は10万円前後ですが、freeeの登記おまかせプランは一律5万円で利用できます。※海外在留者が出資者・役員の場合等の特殊ケースを除く

登記おまかせプランの利用方法等の詳細は、freee会社設立の無料登録が完了後にメールにてご案内します。

会社設立の準備をお考えの方は、ぜひ登録無料のfreee会社設立をお試しください。

よくある質問

役員報酬と給与は両方もらえる?

役員報酬と給与の両方をもらうことは原則できません。ただし、使用人兼務役員(役員でありながら従業員としての職務にも従事する人)は、例外的に両方を受け取れる場合があります。

役員報酬と従業員給与の違いについて詳しくは「役員報酬と従業員給与の違い」をご覧ください。

役員報酬はいくらが妥当?

2024年の役員報酬の平均額は約761万9,000円です。ただし、相場は企業規模や業種によって異なります。また、企業の利益予測や税負担額なども考慮して決める必要があり、一律にいくらとはいえません。

詳しくは「役員報酬額の相場を知っておく」をご覧ください。

参考文献

▶︎e-Gov法令検索:会社法(平成十七年法律第八十六号)

▶︎国税庁:No.5211 役員に対する給与(平成29年4月1日以後支給決議分)

▶︎J-Net21:役員に対する給与と賞与はどう処理すればいいの?

▶J-Net21:役員給与はどうやって決める?

監修 松浦 絢子弁護士

松浦綜合法律事務所代表。京都大学法学部、一橋大学法学研究科法務専攻卒業。東京弁護士会所属(登録番号49705)。法律事務所や大手不動産会社、大手不動産投資顧問会社を経て独立。IT、不動産、相続、金融取引など幅広い相談に対応している。さまざまなメディアにおいて多数の執筆実績がある。