監修 松浦 絢子(弁護士)

監修 北田 悠策 公認会計士・税理士

法人とは、日本の法律に基づき、権利や義務の主体として認められた組織や団体のことです。

法人は、大きく「営利目的の私法人」「非営利目的の私法人」「公法人」の3つに分けられます(私法人は民間主体の法人を指します)。

個人事業主が法人化(法人成り)を検討する際は、まず法人の定義を把握し、メリットやデメリットを理解することが重要です。特に、売上や所得が一定規模を超えると、税負担や社会的信用の観点から法人化を検討するケースが増えます。

本記事では、法人の定義や種類、法人化するメリットとデメリットについて解説します。

目次

- 法人とは?

- 個人事業主・会社・企業との違い

- 個人事業主との違い

- 会社との違い

- 企業との違い

- 私法人(営利団体)

- 株式会社

- 合同会社(LLC)

- 合資会社・合名会社

- 有限会社

- 士業に関する法人

- 私法人(非営利団体)

- 一般社団法人

- 一般財団法人

- 公益社団法人・公益財団法人

- 社会福祉法人

- NPO法人

- 学校法人

- 医療法人

- 公法人(公共団体)

- 地方公共団体

- 特殊法人

- 独立行政法人

- 公庫

- 法人化(法人成り)するメリット

- 社会的な信用度が高まる

- 金融機関からの融資など資金調達がしやすい

- 優秀な人材確保と安定雇用が実現できる

- 節税や経費の広域な扱いが可能になる

- 赤字を最大10年間繰り越しできる

- 決算日を柔軟に設定できる

- 法人化(法人成り)するデメリット

- 法人設立のために手間がかかる

- 法人化する際に費用が発生する

- 社会保険への加入義務が発生する

- 赤字でも税金を支払う必要がある

- 個人事業主が法人化(法人成り)を考えるべきタイミングは?

- まとめ

- 自分でかんたん・あんしんに会社設立する方法

- よくある質問

法人成りするならfreee会社設立で書類作成

freee会社設立なら、法人化手続きに必要な書類を無料で一括作成できます。

無料の法人化相談もできるため、初めての方も安心!お気軽にご相談ください。

法人とは?

法人とは、「法律によって、権利や義務の主体として認められた組織」のことです。

個人が社会で取引や契約などの権利や義務をもつのと同様に、法人にも同様の権利や義務があります。義務の中には納税も含まれており、税金の種類は異なるものの、個人にも法人にも納税の義務があります。

また、法人には13桁の法人番号が割り当てられており、国税庁の法人番号公表サイトで番号の検索が可能です。公表サイトでは、商号・名称、本店または主たる事務所の所在地、法人番号といった基本情報が確認でき、検索時には法人種別などの条件も利用できます。

法人の種類は、大きく分けると以下の3つに分類されます。

法人のカテゴリー

- 私法人(営利団体)

- 私法人(非営利団体)

- 公法人(国や地方公共団体などの公共団体)

個人事業主・会社・企業との違い

法人と個人事業主・会社・企業それぞれの関係は、以下のとおりです。

法人は、法律によって権利や義務の主体として認められた団体であり、そのうち営利を目的とする法人の代表例が会社です。団体である法人に対し、個人で事業を行っているのが個人事業主です。これらのうち、一般的に営利活動を行う組織を指して「企業」と呼びます。

個人事業主との違い

個人事業主とは、個人で事業を営んでいる人のことです。

法人と個人事業主で異なる主な5つのポイントは以下のとおりです。

【個人事業主と法人の違い】

| 個人事業主 | 法人 | |

|---|---|---|

| 開業や法人化に伴う手続き | 開業届を税務署に提出 | 法務局で法人登記の申請 |

| 手続きや事業にかかる費用 | 原則無料 ※開業準備費用は別途発生 | 法定費用 + 資本金 例:株式会社 22万〜25万円程度 ※電子定款か紙定款か、資本金額、定款認証手数料などにより異なる |

| 税金の種類 | ・所得税(累進課税) ・個人住民税 ・個人事業税 ・消費税 | ・法人税(比例課税方式) ・法人住民税 ・法人事業税 ・消費税 など |

| 経費にできる範囲 | 事業にかかった費用 | 個人事業主の経費の範囲に加えて ・社宅の家賃 ・出張時の日当 ・法人が契約した生命保険料 ・役員報酬(自分・家族) |

| 社会的な信用度 | 法人と比べると低い | 高い |

それぞれの具体的な違いに関する内容や、個人事業主のメリットなどについて知りたい方は、別記事「個人事業主と法人の違いは?13項目で比較した特徴とメリット・デメリットや法人化を選択するポイント」をご覧ください。

会社との違い

法人は、会社と同じ意味で使われることもありますが、厳密には異なる概念です。会社は、株式会社や合同会社のように会社法に基づいて設立され、営利目的で活動している法人を指す言葉です。

会社の種類や特徴について詳しく知りたい方は、別記事「新設できる会社は4種類!会社形態ごとの特徴を15項目で比較」をご覧ください。

企業との違い

企業は、一般的に利益を得るために経済活動を行う組織や個人を指します。

企業は、個人事業主・法人・会社のように法的な区分として定義されたものではありません。経済活動を行う主体を広く指す言葉であり、個人事業主も法人も企業に含まれます。

私法人(営利団体)

私法人とは、国や公共団体とは別に設立される民間主体の法人であり、利益の獲得を目的とするか否かで営利団体と非営利団体に区分されます。

経済的な利益の獲得を目的とする営利団体の私法人には、以下が該当します。

私法人(営利団体)の種類

- 株式会社

- 合同会社(LLC)

- 合資会社・合名会社

- 有限会社

- 士業に関する法人

それぞれの特徴や設立に際しての要件は、以下の表のとおりです。

| 法人形態 | 特徴 | 設立の要件 |

|---|---|---|

| 株式会社 | ・日本でもっとも一般的な法人形態 ・株式発行により資金調達が可能 ・出資者(株主)の責任は有限 ・経営者と所有者が分離しやすい | 定款の作成・公証人の認証・設立登記が必要 |

| 合同会社(LLC) | ・出資者が経営者となる法人形態 ・出資者全員が経営権をもつ ・設立費用が安価で、意思決定が迅速に行える | 定款の作成・設立登記が必要(定款認証は不要) |

| 合資会社・合名会社 | ・出資者に無限責任社員(経営権をもつ)がいる(合資会社には有限責任社員もいる) ・家族経営や小規模事業に適している ・無限責任社員が債務に対して全責任を負う | 定款の作成・設立登記が必要 |

| 有限会社 | ・会社法改正で新設は不可だが、既存の有限会社は存続可能 ・出資者は有限責任で株式会社に近いが、柔軟な経営が可能 | 新設不可 |

| 士業に関する法人 | ・弁護士法人、税理士法人などの特定業種に限定された法人 ・資格保持者しか設立できず、専門性が重視される | 所管庁の認可・業種に応じた資格保有者が必要 |

上表のうち、合同会社・合名会社・合資会社は「持分会社」と呼ばれます。持分会社とは会社法上の法人形態のひとつであり、出資者(社員)は持分に基づいて会社の運営に関与し、利益配分については定款で柔軟に定めることができます。

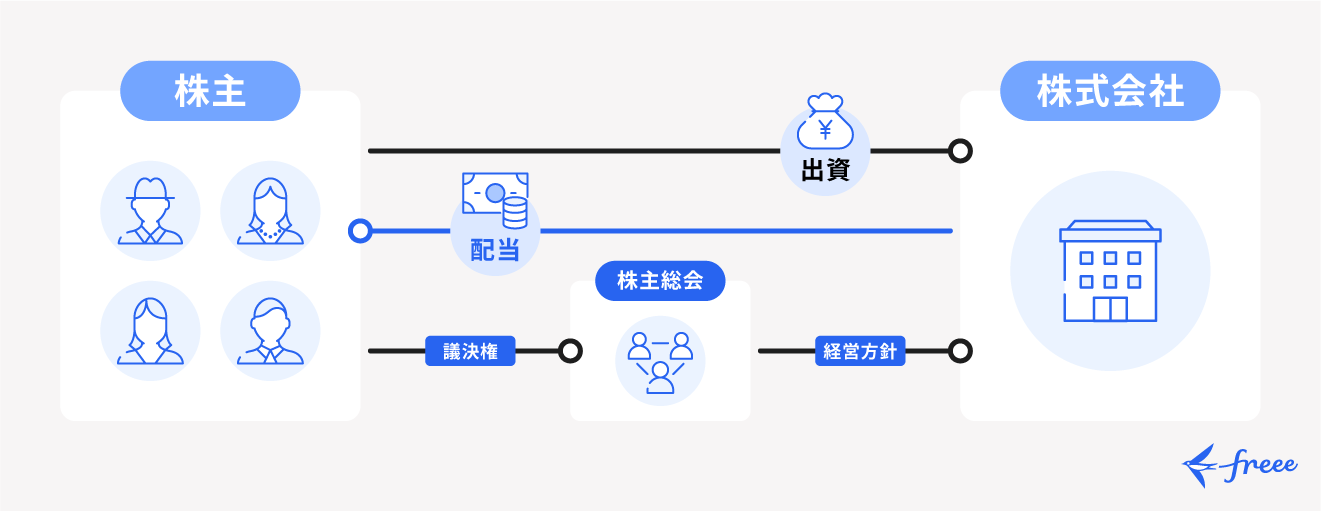

株式会社

株式会社は、株式の発行により資金を調達して設立される会社で、代表的な法人形態のひとつです。

株式会社の特徴は、出資者と経営者が異なる点です。ただし、同一人物が兼ねる場合もあります。

株式会社の株主とは、出資者のことを指します。株主は株主総会で取締役を選任し、選任された取締役が経営を担い、事業を運営します。これが株式会社特有の「所有と経営の分離」です。

また、株式会社の出資者(株主)は有限責任であり、出資額を超える負債や損失を個人が負うことはありません。出資者側の投資リスクが限定されるため、出資が受けやすいというメリットがあります。

株式会社について詳しく知りたい方は、別記事「株式会社とは?仕組みや合同会社との違い、設立するメリット・デメリットをわかりやすく解説」をご覧ください。

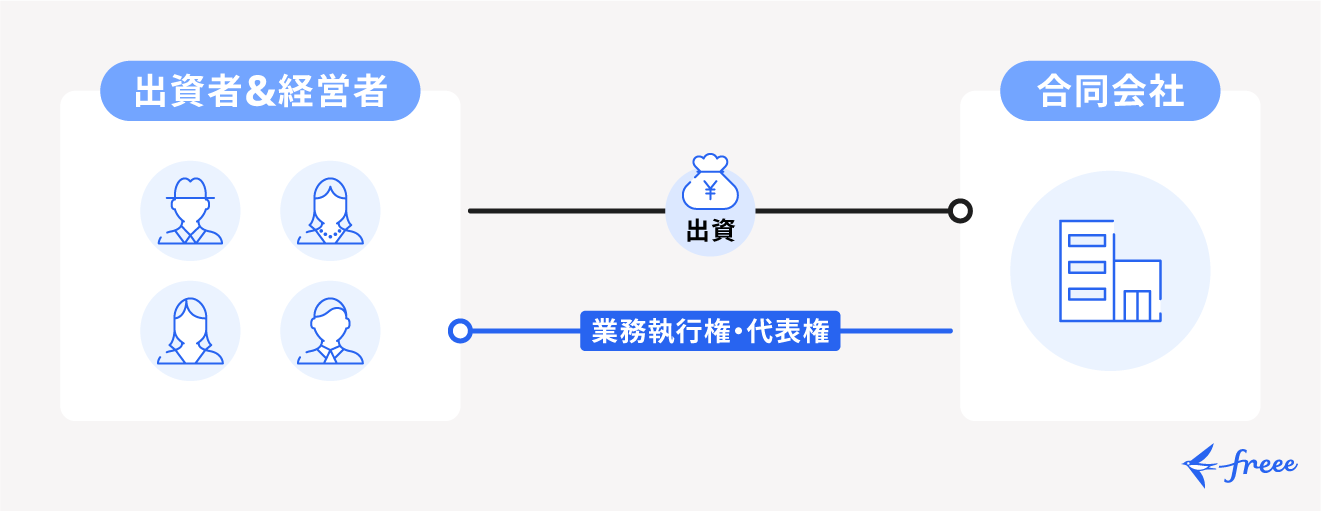

合同会社(LLC)

合同会社(LLC:Limited Liability Company)とは、株式会社とは異なり、出資者が経営に直接関与する会社形態で、持分会社の一種です。

下表は、株式会社と合同会社の設立費用の比較です。合同会社は株式会社よりも設立費用を抑えられることがわかります。

| 株式会社 | 合同会社 | |

|---|---|---|

| 定款用収入印紙代 (電子定款では不要) | 4万円 | 4万円 |

| 定款の謄本手数料 | 約2,000円 (250円/1ページ) | 0円 |

| 定款の認証料 (公証人に支払う手数料) | 資本金100万円未満:3万円 資本金100万円以上300万円未満:4万円 資本金300万円以上:5万円 ※以下の全要件を満たす場合は、1万5,000円となります。 ・発起人全員が自然人かつ3人以下 ・定款に発起人が設立時発行株式の全部を引き受ける旨の記載がある ・定款に取締役会を置く旨の記載がない | 0円 |

| 登録免許税 (設立) | 15万円 または 資本金額×0.7% どちらか高いほう | 6万円 または 資本金額×0.7% どちらか高いほう |

| 合計 | 約22万〜25万円程度 | 紙定款の場合:約10万円〜 電子定款の場合:約6万円〜 |

合同会社の設立には公証人の認証が不要で、手続きがスムーズに進めば、最短で4日から5日程度で法人化(法人成り)が可能です。

合同会社は株式会社に比べて設立費用が低く、手続きも比較的簡便です。また、出資者全員が経営に直接関与でき、意思決定が迅速に行いやすいため、小規模な事業などに適した形態とされています。外資系企業の日本法人にも多く、主な例にはApple Japan合同会社やGoogle合同会社があります。

合同会社について詳しく知りたい方は、別記事「合同会社とは?特徴や設立するメリット・デメリットについて解説」をご覧ください。

合資会社・合名会社

合資会社と合名会社はいずれも持分会社ですが、主な違いは社員の責任の範囲です。

合資会社・合名会社の責任範囲の違い

合資会社:事業を行う「無限責任社員」と、出資する「有限責任社員」からなる

合名会社:出資者全員が「無限責任」を負う

合資会社・合名会社は、比較的小規模な法人形態であり、少人数で事業を始めたい場合や、出資者の責任範囲を明確にしたい場合に適した形態とされています。

なお、合資会社・合名会社の設立時は定款の作成が必要ですが、公証人による認証は不要です。

有限会社

有限会社は、かつて商法および有限会社法に基づいて設立された法人形態で、出資額の範囲内で責任を負う「有限責任社員」のみで構成されます。なお、会社法施行前から存在する有限会社は『特例有限会社』として存続しています。

有限会社は主に中小規模の事業で用いられることが多く、一般的に少人数の出資者で経営されます。

有限会社の新規設立は、2006年に施行された会社法によって廃止されました。

既存の有限会社は引き続き存続が可能です。有限会社は、以下の条件を満たせば株式会社へ移行できます。

株式会社へ移行できる条件

- 株主総会で、商号を「株式会社」に変更する定款変更を特別決議で承認する

- 定款変更後、有限会社の解散登記と、商号変更後の株式会社の設立登記を同時に申請する

士業に関する法人

士業に関する法人とは、弁護士や税理士などの専門資格者が業務を行うために設立される法人です。以下のような法人があり、各士業の関連法に基づいて設立され、必要な社員数も異なります。

| 法人区分 | 関連法 | 必要社員数 |

|---|---|---|

| 税理士法人 | 税理士法 | 2人以上 |

| 弁護士法人 | 弁護士法 | 1人以上 |

| 監査法人 | 公認会計士法 | 5人以上 |

| 弁理士法人 | 弁理士法 | 1人以上 |

各法人は、根拠法に基づく定款の作成・登記・所属会への届出などが必要です。必要な手続きは法人の種類によって異なります。

私法人(非営利団体)

営利を目的としない私法人(非営利団体)には、以下が該当します。

私法人(非営利団体)の種類

- 一般社団法人

- 一般財団法人

- 公益社団法人・公益財団法人

- 社会福祉法人

- NPO法人

- 学校法人

- 医療法人

それぞれの特徴や設立に際しての要件は、下表のとおりです。

| 法人形態 | 特徴 | 設立要件 |

|---|---|---|

| 一般社団法人 | ・非営利法人であり、営利事業も可能 ・利益は分配せず、事業活動の充実に充てる | 社員2名以上が必要 |

| 一般財団法人 | ・財産の拠出で設立され、理事会で運営される ・公共性のある事業を行うことが多い ・利益は分配しない | ・300万円以上の財産の拠出が必要 ・理事3名以上・評議員3名以上・監事1名以上が必要 |

| 公益社団法人・公益財団法人 | ・行政庁から公益性が高いと認定を受けた法人 ・税制優遇がある | 行政庁による公益認定が必要 |

| 社会福祉法人 | ・社会福祉法に基づき、福祉サービスを提供する法人 ・税制優遇があり、国や自治体からの補助もある | 設立認可(所管庁の許可が必要) |

| NPO法人 | ・市民活動や公益活動を行う非営利法人 ・利益分配を行わず、活動資金は寄附や助成金が中心 | ・所轄庁の認証が必要 ・10人以上の社員が必要 |

| 学校法人 | ・私立学校の設置・運営を目的に設立される非営利法人 ・ひとつの学校法人が複数の私立学校を設置することも可能 | ・所轄庁の認可が必要 ・理事会・監事・評議員会・理事選任機関などの設置が必要 ・理事5人以上・監事2人以上、評議員6人以上が必要 ・兼任制限や特別利害関係者に関する制限がある |

| 医療法人 | ・医療法の規定に基づき設立される法人 ・病院、医師・歯科医師が常時勤務する診療所、介護老人保健施設、介護医療院の開設のために設立される | 主たる事務所の所在地の都道府県知事の認可が必要 |

一般社団法人

一般社団法人は、営利を主な目的とせず、共通の目的をもった人が集まって構成される法人です。基本的には非営利組織ですが、利益を上げること自体は禁止されておらず、収益事業を行うことも可能です。ただし、利益の分配はできません。

一般社団法人を設立する際は、発起人(2名以上の社員)が作成した定款について公証人の認証を受けたうえで、設立登記を行う必要があります。

一般社団法人は、社会的・文化的活動・地域振興・教育・学術など、幅広い分野の公益的または共益的な活動を行います。同窓会などの団体も含まれますが、大規模な組織の例として、一般社団法人日本損害保険協会や日本音楽著作権協会(JASRAC)などがあります。

一般社団法人について詳しく知りたい方は、別記事「一般社団法人とは?ほかの非営利法人との違いや設立するメリット・デメリットを解説」をご覧ください。

一般財団法人

一般財団法人は、拠出された財産を基に事業を行う非営利法人です。

一般財団法人と株式会社などの営利法人との大きな違いは、利益を分配できるかどうかにあります。株式会社が株主に対して配当金を支払えるのに対し、一般財団法人は利益分配ができません。

設立する条件は、300万円以上の財産を拠出する必要があり、理事3名以上・評議員3名以上・監事1名以上が必要です。設立登記が必要で、定款には公証人の認証が求められます。

一般財団法人は、地域振興や文化振興、学術研究支援など、公益的・社会貢献的な幅広い分野で事業を行います。

公益社団法人・公益財団法人

公益法人(公益社団法人・公益財団法人)とは、一般社団法人または一般財団法人として設立された後、行政庁から公益性が高いと認定を受けた法人のことです。公益法人となるには、まず一般社団法人または一般財団法人として設立したうえで、行政庁に公益認定を申請し、認定を受ける必要があります。

公益法人には、以下の税制優遇があります。

公益社団法人・公益財団法人の主な税制優遇

- 公益目的事業について法人税が非課税

- 法人が寄附する場合、一般寄附金とは別枠の損金算入限度額が設けられている

- 個人が寄附する場合、所得税の所得控除/税額控除の対象となる

これらのように、公益法人および寄附者の双方に税制優遇が設けられています。

社会福祉法人

社会福祉法人は、社会福祉事業を行うことを目的とする法人で、設立・運営には社会福祉法の規定に基づいた所轄庁の認可が必要です。

設立の際には、経営基盤の強化や事業運営の透明性の確保が求められ、役員の選任・解任方法なども厳格に規定されています。

社会福祉法人は、高齢者福祉・障がい者支援・児童福祉など、幅広い社会福祉事業を対象とし、社会的弱者への支援を目的とした事業を行います。具体的には、保育所・更生施設・特別養護老人ホームなどの運営です。

法人名には、社会福祉法人信和会や社会福祉法人聖隷福祉事業団など、〜会や〜団などの名称が付けられることが一般的です。

社会福祉法人について詳しく知りたい方は、別記事「社会福祉法人とは?株式会社との違いやメリットについてわかりやすく解説」をご覧ください。

NPO法人

NPO法人とは「特定非営利活動法人」のことで、Non-Profit Organizationの頭文字を取って名付けられた法人です。

NPO法人は、設立にあたって10名以上の社員が必要ですが、登録免許税や資本金が必要ないため、少額での法人化が可能です。

設立手続きでは、所轄庁に設立の認証を申請して認証を受けたあと、設立登記を行います。定款の作成だけでなく、設立当初の事業計画書や活動予算書の提出が必要です。

NPO法人の事業は、以下のような公益性の高い活動を目的としており、社会的な課題の解決や地域社会の発展に貢献しています。

NPO法人の事業

- 福祉

- 環境保護

- 教育

- 国際協力など

主な例として、認定NPO法人フローレンスや国境なき医師団日本などが該当します。

NPO法人について詳しく知りたい方は、別記事「NPOの作り方-NPO法人を設立するメリットや気を付けるべきこと-」をご覧ください。

学校法人

学校法人とは、私立学校を設置・運営することを目的として設立される非営利法人です。ひとつの学校法人が複数の私立学校を設置することもできます。

学校法人を設立するには、所轄庁の認可が必要です。所轄庁は、私立大学・私立高等専門学校を設置する場合は文部科学大臣、私立高等学校以下の学校のみを設置する場合は都道府県知事です。

認可の際は、必要な施設・設備、資金や経営に必要な財産があるか、寄附行為の内容が法令に違反していないかなどが審査されます。

また、学校法人には、理事会・監事・評議員会・理事選任機関を置く必要があります。理事は5人以上、監事は2人以上、評議員は6人以上とされ、評議員の定数は理事の定数を超える数でなければなりません。さらに、理事・監事・評議員については、兼任制限や特別利害関係者に関する制限があります。

医療法人

医療法人とは、病院や医師・歯科医師が常時勤務する診療所、介護老人保健施設、介護医療院の開設を目的として、医療法に基づき設立される法人です。

医療法人には、社員(構成員)によって運営される「社団医療法人」と、拠出された財産を基に運営される「財団医療法人」の2種類があり、現在は社団医療法人が大多数を占めています。

医療法人を設立するには、主たる事務所の所在地の都道府県知事の認可が必要です。また、医業経営の非営利性を確保するため、医療法人は剰余金の配当を行うことが禁止されています。

公法人(公共団体)

公法人は私法人とは異なり、国や地方公共団体の行政目的を遂行するために設立される法人です。そのため、個人での設立はできません。

公法人には地方公共団体などが含まれ、以下の4つに分けられます。

公法人の種類

- 地方公共団体

- 特殊法人

- 独立行政法人

- 公庫

それぞれの特徴や主な活動の目的は、下表のとおりです。

| 法人形態 | 特徴 | 主な目的 |

|---|---|---|

| 地方公共団体 | ・地方自治体として住民に直接サービスを提供する ・自治体ごとに条例を定め、地域行政を行う | 地域住民の福祉・生活向上 |

| 特殊法人 | ・特別法に基づき設立され、政府から委託された特定の業務を担う法人 ・民間との共同事業も行う | 公共目的の事業や特定の政策の実施 |

| 独立行政法人 | ・国の一部業務を独立して行うために設立 ・一定の独立性をもつ | 公共サービスの提供や効率的な業務執行 |

| 公庫 | ・国が設立した金融機関 ・特定の産業や地域の発展を促すため、低利融資などの金融支援を行う | 中小企業支援、地域開発、教育支援など |

地方公共団体

地方公共団体は、地方自治法に基づいて設置される公法人のひとつで、地域における行政サービスの提供や行政運営を行います。

地方公共団体は、説明的に「地方政府」と表現されることもあり、都道府県や市町村として地域住民に身近な行政主体です。

特殊法人

特殊法人は、国が担うべき事業を企業経営として運営していくことが、国によって定められた公法人です。

特殊法人の活動は、国の監督の下で行われますが、基本的には経営の自主性が認められています。主な例には、日本放送協会(NHK)・日本中央競馬会(JRA)・日本年金機構などが挙げられます。

独立行政法人

独立行政法人は、政府が一部の事業を担当するために設立され、独立した法人格をもつ公法人です。独立行政法人も国の監督の下で事業を運営し、定期的に組織や業務の見直しを行う必要があります。

国民生活センターや国立研究開発法人などが、独立行政法人の代表的な例として挙げられます。

公庫

公庫とは、国の経済政策や社会政策を実現するために、融資などの金融支援を行う政府系金融機関です。現在は、沖縄振興開発金融公庫のみが、法人形態としての公庫として残っており、ほかの公庫は民営化されました。

一方、株式会社日本政策金融公庫のように、株式会社形態で設立され、株の100%を国が保有している政府系金融機関もあります。

法人化(法人成り)するメリット

個人事業主やフリーランスなど、個人経営者が法人化(法人成り)するメリットは、主に以下のようなものがあります。

法人化するメリット

- 社会的な信用度が高まる

- 金融機関からの融資など資金調達がしやすい

- 優秀な人材確保と安定雇用が実現できる

- 節税や経費の広範な扱いが可能になる

- 赤字を最大10年間繰り越しできる

- 決算日を柔軟に設定できる

法人化するメリットとデメリットについてさらに詳しく知りたい方は、別記事「法人化(法人成り)とは?メリットやデメリット、最適なタイミングについて徹底解説」をご覧ください。

社会的な信用度が高まる

法人化すると、個人事業主やフリーランスに比べて社会的な信用が向上します。

法人は所在地・商号・資本金などの情報が公開されるため、企業としての実態が明確です。そのため、サービスを利用する顧客や取引を検討している企業に対しても安心感を与えられます。

金融機関からの融資など資金調達がしやすい

法人は、社会的信用度が高い点から、銀行などの金融機関から融資を受けやすくなります。また、株式会社であれば株式発行が可能になるため、資金調達もスムーズになりやすいです。

個人事業主でも金融機関からの融資は受けられますが、法人としての信用度が向上することで、融資を受けられる金融機関の数や金額などが増加します。

優秀な人材確保と安定雇用が実現できる

労働者は安定した正規雇用を求める傾向があり、求職者も法人での雇用を希望する人が多いと予想されます。そのため、法人化することで人材が集まりやすくなると考えられます。

また、福利厚生や社会保険制度を整えることで、優秀な人材を確保しやすくなる点もメリットです。

節税や経費の広域な扱いが可能になる

法人化することで役員報酬を経費として扱えるなど、個人事業主に比べて節税効果が大きい点がメリットです。

たとえば、法人カードの年会費・福利厚生費・法人名義の車両にかかる費用なども、事業に必要な範囲で経費計上できる場合があります。ただし、車両は資産計上や減価償却が必要になることが一般的です。

赤字を最大10年間繰り越しできる

法人は、青色申告書を提出した事業年度に生じた欠損金について、一定の要件を満たすことで最大10年間繰り越すことが可能です。

事業年度に生じた赤字を将来の黒字と相殺し、法人税の負担を軽減できます。個人の青色申告では最大3年間であるのに対し、法人はより長い期間の繰越が認められています。

中小法人等(資本金1億円以下の法人等)以外は、所得金額の50%までが損金算入限度額です。中小法人等は損金算入限度額の制限を受けません。

【関連記事】

【企業規模別】繰越欠損金とは?控除限度額や適用条件を解説

決算日を柔軟に設定できる

法人には、柔軟に決算日を設定できるメリットがあります。個人事業主は、事業年度が1月1日から12月31日までと決まっていますが、法人ではそのような取り決めがありません。

そのため、繁忙期と決算期をずらすことで業務の平準化が可能になります。たとえば、6月が閑散期の法人であれば、事業年度を7月1日から翌年6月30日までにすれば、6月を決算期に設定できます。

法人化(法人成り)するデメリット

法人化にはメリットがある一方で、以下のようなデメリットもあります。

法人化のデメリット

- 法人設立のために手間がかかる

- 法人化する際に費用が発生する

- 社会保険への加入義務が発生する

- 赤字でも税金を支払う必要がある

法人設立のために手間がかかる

法人設立のためには登記申請の手続きが必要になるため、手間がかかります。なお、法人設立の流れは、次のとおりです。

法人設立の流れ

- ①会社の基本情報を決定する

- ②会社用の印鑑(実印)を作成する

- ③定款を作成する

- ④公証役場で定款の認証を受ける

- ⑤資本金払込を行う

- ⑥法務局で登記申請する

※株式会社の場合。合同会社・合資会社・合名会社では定款認証は不要。

法人設立のためには、基本情報の決定後、印鑑や定款の作成、定款認証、資本金払込などを行い、必要書類をそろえて登記申請を行います。詳しくは「会社設立の流れと手続き方法を徹底解説!株式会社を設立するメリットや注意点も紹介」で解説しています。

法人化する際に費用が発生する

個人事業主として開業するときには、費用は発生しません。しかし、法人化にあたっては、以下のような費用が生じます。

【法人化に必要な費用例】

- 定款用収入印紙代

- 定款認証手数料

- 謄本手数料

- 登録免許税

- 資本金 など

法人化する際の費用は法人の形態によって異なりますが、比較的少ない費用で設立できる合同会社でも6~10万円程度の費用が発生すると見込んでおきましょう。株式会社の場合は、約22〜25万円必要になることが一般的です。

社会保険への加入義務が発生する

法人化すると、健康保険・厚生年金保険は原則として加入義務が発生します。法人の事業所は、社長1人のみの場合でも強制適用事業所に該当します。

また、従業員を1人でも雇用する場合は、労災保険・雇用保険などの労働保険の手続きも必要です。

【法人化により加入・手続きが必要になる主な保険】

- 健康保険

- 厚生年金保険

- 介護保険

※健康保険の被保険者が40歳以上65歳未満の場合に対象 - 労働者災害補償保険

※従業員を雇用する場合に手続きが必要。代表者は原則として対象外 - 雇用保険(ただし代表者は加入不可)

※従業員を雇用する場合に手続きが必要。代表者は原則として対象外

従業員を雇用するのであれば、保険料の負担額はさらに増加します。

また、経営者本人も健康保険・厚生年金保険の加入対象となるため、法人化後の保険料負担をあらかじめ見込んでおく必要があります。これらの社会保険料のうち法人が負担する費用は、原則として損金に算入することが可能です。

法人化した際の社会保険について詳しく知りたい方は、別記事「法人成りした場合の社会保険についてわかりやすく解説」をご覧ください。

赤字でも税金を支払う必要がある

個人事業主の場合、事業が赤字であれば所得税は発生しませんが、法人は赤字でも法人住民税の均等割が発生します。

均等割とは、法人の所在地に応じて課される税金で、赤字・黒字かにかかわらず毎年支払い義務が生じます。均等割の金額は各自治体によって異なるため、法人化の前に管轄となる自治体の情報を確認しましょう。

法人住民税について詳しく知りたい方は、別記事「法人住民税とは?均等割や計算方法についてわかりやすく解説」をご覧ください。

個人事業主が法人化(法人成り)を考えるべきタイミングは?

個人事業主が法人化を検討する主なタイミングは、以下のとおりです。

個人事業主が法人化を検討するタイミング

- 課税売上高が1,000万円を超えたとき

- 課税所得が800万円を超えたとき

課税売上高が1,000万円を超えた個人事業主は、原則として翌々年から消費税の課税事業者となり、消費税の負担が発生します。法人化すると、一定の要件を満たす場合に消費税の免税措置が適用され、消費税の負担を軽減できる可能性があるため、法人化の検討タイミングのひとつです。

ただし、資本金1,000万円以上の新設法人、特定期間の課税売上高・給与等支払額、インボイス登録の有無などによっては免税されない場合があります。

また、課税所得が800万円を超えたときも、法人化による税負担の軽減を検討するひとつの目安です。

個人事業主の所得税の算出は、所得が多くなるほど税率が高くなる超過累進税率を用いて行います。そのため、所得が一定規模を超えると、個人事業主のまま納税する場合と、法人化して法人税や役員報酬にかかる所得税を負担する場合とで、税負担に差が出る可能性があります。

ただし、法人化が有効な手段かどうかは、法人税だけでなく、法人住民税・法人事業税・社会保険料・役員報酬の設計などによって変わります。そのため、総合的な判断が必要です。

まとめ

法人の種類は、大きく「営利目的の私法人」「非営利目的の私法人」「公法人」の3種類です。株式会社や合同会社のように事業活動を行う法人だけでなく、NPO法人・学校法人・地方公共団体なども法人に含まれます。

個人事業主が法人化すると、社会的信用の向上や資金調達のしやすさ、節税につながる可能性があります。一方で、設立費用や手続きの負担、社会保険への加入義務、赤字でも発生する税金を考慮のうえ、検討しなければなりません。

事業規模・売上・所得・今後の成長方針を踏まえ、法人化を検討しましょう。

freee会社設立なら、法人化の手続きをかんたん・あんしんに!

個人事業主になる場合は、法務局に開業届を提出するだけで費用もかかりません。しかし、法人化する場合は約10種類の書類の作成や法定費用が必要です。freee会社設立を活用すれば、書類作成にかかる手間や費用を大幅に削減できます。

freee会社設立は株式会社だけでなく、合同会社の設立にも対応しています。設立件数50,000社以上の実績をもつfreee会社設立なら、初めての方もあんしんしてご利用いただけます。

法人化のご検討からお手続きまでサポートしてくれるからあんしん!

「法人化のメリットは?」「法人化すべき?」「節税になる?」

法人化についての疑問解消は、「freee法人化相談カウンター」にお任せください。専任担当が、あなたのご状況をヒアリングしたうえで、今後のスケジュールをご提案。設立準備や法人化後の税額シミュレーションなど、まるっとサポートします。

必要に応じてあなたにあった税理士もご紹介可能です。

設立手続きに疑問や不安がある方、とにかく早く手続きを進めたい方はもちろん、起業を考え始めた方もご相談可能です。

まずはお気軽に全国対応の無料オンライン面談(初回最大60分)をご予約ください。

法人化に必要な書類を無料で作成・出力できる

法人化するために提出が必要な書類は約10種類あり、作成に時間がかかってしまいます。freee会社設立では、必要項目を入力するだけで会社設立に必要な書類を作成することができます。

会社名や資本金額など必要項目を入力すると、定款(ていかん)をはじめとする会社設立に必要な約10種類の書類を自動で作成します。

<freee会社設立で作成できる書類の一例>

- 定款(ていかん)

- 登記申請書

- 印鑑届出書 など

自分で手続きする時間のない方には「登記おまかせプラン」がおすすめ!

「初めての会社設立で不安」、「自分で手続きする時間がない」という方には、司法書士が手続きまで代行してくれる登記おまかせプランがおすすめです。

設立代行の費用相場は10万円前後ですが、freeeの登記おまかせプランは一律5万円で利用できます。※海外在留者が出資者・役員の場合等の特殊ケースを除く

登記おまかせプランの利用方法等の詳細は、freee会社設立の無料登録が完了後にメールにてご案内します。

会社設立の準備をお考えの方は、ぜひ登録無料のfreee会社設立をお試しください。

よくある質問

法人は人と同じ?

法人とは「法律によって権利や義務の主体として認められた組織」のことを指します。

自然人(個人)とは異なりますが、法人も独立した主体として扱われ、法人名義で契約を結んだり、財産を保有したりすることができます。詳しくは、記事内「法人とは?」をご覧ください。

法人にはどんな種類がある?

法人は大きく私法人(営利法人)・私法人(非営利法人)・公法人の3種類に分かれており、それぞれさらに細かく分類されます。たとえば営利法人の場合、株式会社や合同会社、合資会社などが含まれます。

詳しくは、記事内「個人事業主・会社・企業との違い」をご覧ください。

法人番号とは?

法人番号は、法人に割り当てられる13桁の番号のことで、国税庁の法人番号公表サイトで検索が可能です。

公表サイトでは、法人番号の指定を受けた法人等の基本3情報である「商号または名称」「本店または主たる事務所の所在地」「法人番号」を検索できます。

詳しくは、記事内「法人とは?」をご覧ください。

監修 松浦 絢子弁護士

松浦綜合法律事務所代表。京都大学法学部、一橋大学法学研究科法務専攻卒業。東京弁護士会所属(登録番号49705)。法律事務所や大手不動産会社、大手不動産投資顧問会社を経て独立。IT、不動産、相続、金融取引など幅広い相談に対応している。さまざまなメディアにおいて多数の執筆実績がある。

監修 北田 悠策(きただ ゆうさく)

神戸大学経営学部卒業。2015年より有限責任監査法人トーマツ大阪事務所にて、製造業を中心に10数社の会社法監査及び金融商品取引法監査に従事する傍ら、スタートアップ向けの財務アドバイザリー業務に従事。その後、上場準備会社にて経理責任者として決算を推進。大企業からスタートアップまで様々なフェーズの企業に携わってきた経験を活かし、株式会社ARDOR/ARDOR税理士事務所を創業。