会社設立する際、必ず避けて通れないのが定款の作成です。定款は株式や専門的な知識が必要になるため会社を設立する多くの方が作成に手間取るのではないでしょうか。このページでは、定款の作成方法について説明していきます。

・【定款】会社設立時に必須の定款とは?

電子定款や会社設立前後に必要な書類について詳しく知りたい方は以下の記事をご覧ください。

・【電子定款】紙で作成するよりも安くできるのか?

・【会社設立に必要な書類】全部で11種類! 準備すべき書類や記載内容は?

定款とは

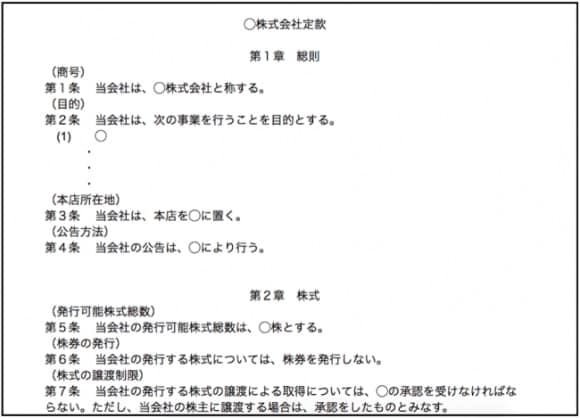

定款とは、会社の根本原則が記載されたもので、「会社の憲法」とも呼ばれます。この定款は作製後、公証人認証が必要になり記載項目が抜けていたり間違っているとやり直さなければいけなくなります。なので、会社設立する際、定款の作成は、作成方法は事前に確認した上で作成を進めていく必要があります。以下が、定款のイメージとなります。

定款のサンプル

freee会社設立なら電子定款で【3.5万円お得】

必要項目を入力するだけで会社設立に必要な定款が作成できます。

さらに電子定款で3.5万円お得になるうえ、freee会計の同時契約で電子定款作成料5,000円が0円になる特典付き!

定款のイメージ

会社設立の際、定款の記載項目は大きく分けて3つあります。「絶対的記載事項」「相対的記載事項」「任意的記載事項」となります。

⑴絶対的記載事項

絶対的記載事項とは、会社設立の際、定款の作成に必ず記載しなければいけない事項です。絶対的記載事項の記載がなければ定款全体が無効になり認証されません。絶対的記載事項の内容は以下となります。

- ①目的

- ②商号(会社の名称)

- ③本店の所在地

- ④設立に際して出資される財産の価額またはその最低額

- ⑤発起人の氏名又は名称(法人の場合)と住所

- ⑥発行可能株式総数

⑵相対的記載事項

相対的記載事項とは、定款作成の際、特に記載しなくても問題のない事項となりますが、定款で定めないと効力が認められない事項となります。例えば、金銭以外で出資をする場合、定款にその旨を記載していなければ、金銭以外の出資をすることができません。

⑶任意的記載事項

任意的記載事項とは、定款に記載がなくても定款自体の効力が無効になるわけではなく、定款に記載しなくてもその効力が否定されるわけではない項目です。そのため、定款以外で定めても効力は発生するため、定款に乗せる必要はありません。任意的記載事項の記載例としては、以下となります。

- ①株主総会の開催規定

- ②役員報酬に関する事項

- ③配当金に関する事項

freee会社設立なら電子定款で【3.5万円お得】

必要項目を入力するだけで会社設立に必要な定款が作成できます。

さらに電子定款で3.5万円お得になるうえ、freee会計の同時契約で電子定款作成料5,000円が0円になる特典付き!

定款のフォーマット選択

会社設立に関わる定款のフォーマットは大きく分けて3つのパターンがあります。これは会社設立のパターンによりフォーマットが変わってくることからパターン分けされています。パターンは以下となります。

- ①取締役1名、監査役、会計参与非設置、株式非公開

- ②取締役1名以上、取締役会非設置、監査役非設置会社、株式非公開

- ③取締役3名以上、取締役設置会社、監査役設置会社、株式非公開

今回は定款作成の内容のため、会社設立パターンについては、割愛させていただきますが、簡単に違いを言うと、会社経営に関わる人が複数かどうか、会社経営に社外の人が関与するかどうか、などの違いによって3つのパターンに分けられます。

freee会社設立では、定款の書き方が分かるサンプルと定款の雛形が無料でダウンロードできます。初めての定款作成で不安な方はぜひご活用ください。

定款の作成 取締役1名以上、取締役非設置、監査役非設置会社、株式非公開の場合

ここからは実際の定款を詳しく見ながら記載が必要な項目について解説していきます。

⑴第1章 総則

定款の第1章では総則として、商号(名称)、事業目的、所在地を記載することとなります。特に会社設立の準備をされる場合は、商号、事業目的を事前に法務局に確認されると良いと思います。例では、第4条の公告を官報掲載としていますが電子広告でも可能となります。

⑵第2章 株式

定款第2章では、株式に関する項目を規定します。第5条の株式可能発行数、第6条の株式の譲渡制限、第12条について記載する必要があります。株式の譲渡制限とは、株式の売買などの制限によるものです。一般に取引されている会社は公開会社と呼ばれ、株式の売買に制限を強いていません。

一方で、会社設立の段階では、複数の社外の人から経営に関与されては困るケースが多いことから、株式の譲渡に制限をしき、非公開会社として設立することが大半となっています。

ここでは、株式の譲渡に関して、誰が承認しなければいけないかの規定をする必要があり、「取締役」や「株主総会」のどちらかを選択することができます。

第12条では、株主が権利を行使できる基準日を設定します。株主の権利とは、株主総会の議決権や配当金を受け取ることができる権利となっています。通常は、決算日と合わせるため会社設立の日と合わせるようにしましょう。

⑶第4章 取締役及び代表取締役

定款の第4章については、取締役及び代表取締役について規定します。ここでは、第21条の取締役の人数、第24条の取締役の任期について記載する必要があります。特に取締役の任期については、原則2年となっておりますが、非公開会社の場合は10年まで伸ばすことが可能となっております。取締役の任期が終わるたび手続きが必要になってきますので、面倒であれば10年にするのがお勧めとなります。

⑷第5章 計算

定款の第5章では、計算に関する事項を設定します。ここでは第27条の事業年度について記載が必要となります。

⑸第6章 附則

最後に定款の第6章として附則を規定する必要があります。附則では、第30条資本金の金額、第32条最初の事業年度、第33条取締役の設定、第34条発起人の設定、最後に発起人の署名・押印が必要になります。第35条は発起人が金銭以外の現物で出資する場合は、定款に規定する必要があります。

まとめ

会社設立に関連する、定款の作成方法の説明となりましたが、ご理解いただけましたか?定款は会社の基本的なルールであることから、規定項目がかなり多くなりますが、しっかり理解した上で作成に取り掛かりましょう。

会社設立の方法を知りたい方はこちら

起業するにはどうする?会社起業のやり方や必要な手続きをわかりやすく解説

起業するには、目的・事業計画・形態を定めたうえで、登記などの手続きが必要です。本記事では、起業のやり方起業する際のポイントをケース別で解説します。...

定款(ていかん)を簡単に作成する方法

定款とは、会社のルールブックであり、会社設立時に必ず必要な書類の一つです。

テンプレートはほぼ決まっていますが、事業目的などの記載内容は会社によって異なるため、自分で作成すると時間がかかってしまいます。また、ほかにも設立時には約10種類の書類を準備しなければなりません。

会社設立にかかる手間を少しでも軽減したい方には、freee会社設立がおすすめです。

設立件数50,000社以上の実績をもつfreee会社設立なら、初めての方もあんしんしてご利用いただけます。

定款を含める約10種類の設立書類を無料で作成・出力できる

freee会社設立では、必要項目を記入していくだけで会社設立に必要な書類を作成できます。各書類に入力した内容が反映されるので、転記の必要もありません。

会社名や資本金額など必要項目を入力すると、定款(ていかん)をはじめ、会社設立に必要な約10種類の書類を自動で作成します。

<freee会社設立で作成できる書類の一例>

- ・定款(ていかん)

- ・登記申請書

- ・印鑑届出書 など

電子定款で設立費用をさらに削減できる!

会社設立を専門家に代行すると、法定費用に加えて依頼料がかかってしまいますが、freee会社設立は登録無料で利用できます。

さらに設立費用を削減したい方には電子定款がおすすめです。紙の定款では収入印紙代40,000円がかかりますが、電子定款ではこれが不要となります。freee会社設立は電子定款にも対応しており、電子定款作成に必要な機器やソフトの準備なども必要がないため、自分で作成するよりもコストを抑えることができます。

<設立にかかる費用の比較例>

(1)後述のキャンペーンを利用すると、0.5万円が無料になります。

(2)紙定款の印紙代4万円が発生します。

起業ダンドリコーディネーターが完了までサポートしてくれるからあんしん!

なんとなく会社設立の流れはわかったけど、自分の場合いつまでに何をすればよい?

そんな時は設立サポートのプロ、「起業ダンドリコーディネーター」の活用がおすすめです。専任担当が、あなたのご状況をヒアリングしたうえで、今後のスケジュールをご提案。設立準備から登記後に必要な手続きまでを伴走支援します。

設立手続きに疑問や不安がある方、とにかく早く手続きを進めたい方はもちろん、起業を考え始めた方もご相談可能です。

まずはお気軽に全国対応の無料オンライン面談(初回最大60分)をご予約ください。