監修 鶏冠井 悠二

日本政策金融公庫とは、主に中小企業や小規模事業者に向けて融資を行っている、財務省所管の政府系金融機関です。

民間の金融機関に比べ、「創業初期でも融資を受けやすい」「無担保・無保証人でも利用しやすい」「金利が低い」といったメリットがあります。

「新規開業・スタートアップ支援資金」をはじめ、法人だけでなく個人事業主もさまざまな融資制度の利用が可能です。

本記事では、日本政策金融公庫の概要から主な融資制度、民間の金融機関と比較したメリット・デメリット、融資の手続き方法まで、初めて融資を受ける法人担当者や個人事業主にもわかりやすく解説します。

目次

- 日本政策金融公庫とは

- 国が100%株式を所有する政府系金融機関

- 融資などの支援業務が中心

- 日本政策金融公庫と民間銀行の違い

- 個人事業主向けの主な融資制度

- 日本政策金融公庫の一般貸付

- 日本政策金融公庫の特別貸付

- 日本政策金融公庫の生活衛生貸付

- 日本政策金融公庫の融資を受けるための手続き方法

- 日本政策金融公庫を利用するメリット

- 創業初期でも融資の審査が通りやすい

- 無担保・無保証人で利用できる融資制度がある

- 条件次第では、民間の金融機関よりも金利が低いことがある

- 返済期間が長めに設定できる

- 融資申請にかかる手続きが少ない

- 日本政策金融公庫を利用するデメリット

- 支店が少ない

- 希望の融資額に届かないことがある

- 業績が良くなっても金利があまり下がらない

- 日本政策金融公庫からの積極的な提案は見込めない

- 日本政策金融公庫の審査を通過するためのポイント

- ①支払いの遅延や滞納をしない

- ②事業に関わる実績を作っておく

- ③実現性の高い創業計画書を日本政策金融公庫向けに作成する

- 日本政策金融公庫に相談するには

- まとめ

- 会社設立にかかるコストを削減する方法

- よくある質問

創業融資の獲得をまるっと伴走支援 freee創業融資サポート

・融資経験が豊富な金融機関出身者が担当

・事業計画書の作成や面談対策など、必要な手続きを全てサポート

まずは専門家にご相談ください!

※本サービスはフリー創業融資サポート株式会社が提供主体です。

日本政策金融公庫とは

日本政策金融公庫は中小企業を主な融資対象としている財務省所管の金融機関であり、その成り立ちならではの特徴があります。以下、詳しく解説します。

国が100%株式を所有する政府系金融機関

日本政策金融公庫は、国が株式の100%を常時保有することが法律で定められている特別な株式会社です。略して「日本公庫」と呼ばれることもあります。

株式会社日本政策金融公庫(以下「公庫」という。)は、一般の金融機関が行う金融を補完することを旨としつつ、国民一般、中小企業者及び農林水産業者の資金調達を支援するための金融の機能を担うとともに、内外の金融秩序の混乱又は大規模な災害、テロリズム若しくは感染症等による被害に対処するために必要な金融を行うほか、当該必要な金融が銀行その他の金融機関により迅速かつ円滑に行われることを可能とし、もって国民生活の向上に寄与することを目的とする株式会社とする。

政府は、常時、公庫の発行済株式の総数を保有していなければならない。

上記の法令文のとおり、日本政策金融公庫は民間の金融機関の取り組みを補完することを目的としており、中小企業者や小規模事業者、農林水産業者などの資金調達を支援しています。

融資などの支援業務が中心

民間の金融機関では貸出業務だけでなく預金業務も行っているケースが多いですが、日本政策金融公庫は預金業務は行っておらず、融資などの支援業務を中心に取り扱っています。

日本政策金融公庫が融資対象としている主要事業は、以下の3つです。

日本政策金融公庫が融資対象としている主要事業

- 国民生活事業

- 中小企業事業

- 農林水産事業

そして、主に以下に該当する事業者・国民の資金調達を支援しています。

事業者・国民の資金調達の支援対象

- 中小企業・小規模事業者

- 創業を考えている人

- 農林漁業や食品産業を営む事業者

- 子どもの入学資金などが必要な子育て世帯

出典:日本政策金融公庫「融資制度を探す」

なお、資金調達においては、財政融資資金借入金や政府保証債、財投機関債、政府出資金などを原資としています。

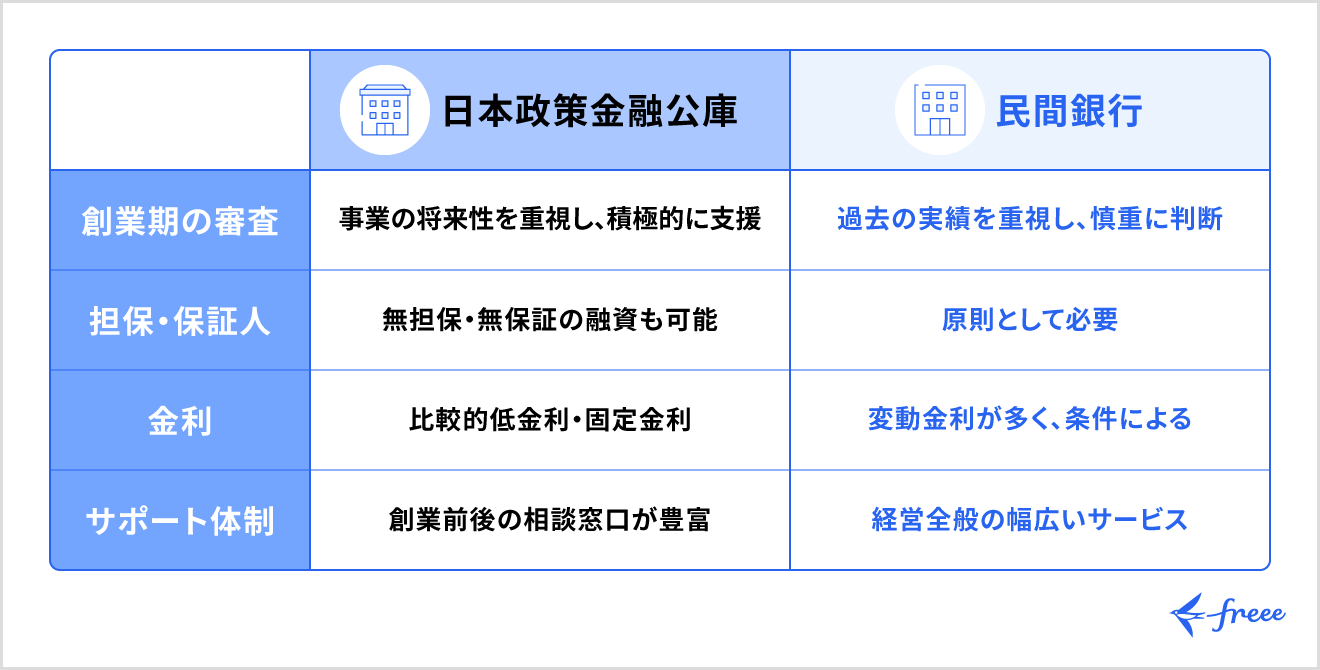

日本政策金融公庫と民間銀行の違い

日本政策金融公庫は、国が株式の全てを保有するため、民間企業とは異なる立場の株式会社です。民間の銀行に比べて、創業初期でも審査に通過しやすいです。

また、民間銀行の場合は、基本的に担保や保証人が必要ですが、日本政策金融公庫は、無担保・無保証の融資も利用できます。

そのほか、低めの金利での融資を行っているなどの特徴があります。

さらに、全国に「創業サポートデスク」や「創業支援センター」があり、創業のサポート・支援が受けられるのも民間銀行にない特徴です。

具体的な日本政策金融公庫のメリットについては、「日本政策金融公庫を利用するメリット」でも詳しく解説しています。

個人事業主向けの主な融資制度

日本政策金融公庫が中小企業・小規模事業者を対象に行っている融資制度には、以下の3種類があります。

中小企業・小規模事業者が対象の融資制度の種類

- 事業を営むほとんどの業種の人が利用できる「一般貸付」

- 要件に当てはまる場合に相談できる「特別貸付」

- 生活衛生関係の事業を営む人向けの「生活衛生貸付」

これらの融資制度は個人事業主も利用できることがあります。なお、ほかにも条件によって併用できる融資制度があるため、詳しく知りたい人は近くの支店に相談してください。

日本政策金融公庫の一般貸付

一般貸付は、ほとんどの中小企業・小規模事業者が利用できます。制度要件は下表のとおりです。

| 融資制度 | 一般貸付 | |

|---|---|---|

| 要件 | 事業を営むほとんどの業種の人 | |

| 融資限度額 | 運転資金・設備資金 | 4,800万円 |

| 特定設備資金 | 7,200万円 | |

| 返済期間 | 設備資金 | 10年以内 |

| 運転資金 | 5年以内(特に必要な場合7年以内) | |

| 特定設備資金 | 20年以内 | |

日本政策金融公庫の特別貸付

特別貸付は、特定の要件に当てはまる場合に利用できます。特別貸付の対象となる主なケースは、以下のとおりです。

特別貸付の対象となる主なケース

- 新たに起業したい場合

- 新事業活動に取り組む場合

- 合理化などのための設備投資を図る場合

- 事業承継・M&Aに取り組む場合

- 社会的課題の解決を目的とした事業を営む場合

- 海外展開を図る場合

- 環境対策の促進を図る場合

- 一時的に業況が悪化している場合

- 事業の再建を図る場合

- スタートアップや新事業展開・海外展開・事業再生などに取り組む場合

それぞれのケースにおける融資限度額と返済期間をご紹介します。なお、詳細は個人事業主や小規模企業を対象とした国民生活事業についてです。

新たに起業したい場合

新たに事業を始める人または事業開始後おおむね7年以内の人、加えて以下に該当する人は「新規開業・スタートアップ支援資金」が利用できます。

新規開業・スタートアップ支援資金を利用できる人

- 女性・若者・シニアの方で創業する人

- 廃業歴等があり、創業に再チャレンジする人

- 中小会計(中小企業の会計に関する基本要領または指針)を適用して創業する人

| 融資制度 | 新規開業・スタートアップ支援資金 | |

|---|---|---|

| 要件 | 新たに起業したい場合 | |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) | |

| 返済期間 | 設備資金 | 20年以内 |

| 運転資金 | 10年以内 | |

新規開業・スタートアップ支援資金は、新たに事業を始める人や事業開始後おおむね7年以内の人など、創業期の事業を対象にした「創業融資」のひとつです。

創業融資は、無担保・無保証人での融資も利用でき、新たに事業を始める人や事業開始後税務申告を2期終えていない人は、原則0.65%引き下げになるメリットもあります。

出典:日本政策金融公庫「創業融資のご案内」

新事業活動に取り組む場合

経営多角化・事業転換などにより、第二創業を図る人などが利用可能です。

| 融資制度 | 新事業活動促進資金 | |

|---|---|---|

| 要件 | 新事業活動に取り組む場合 | |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) | |

| 返済期間 | 設備資金 | 20年以内 |

| 運転資金 | 7年以内 | |

合理化などのための設備投資を図る場合

合理化などのための設備投資を行う人などが利用できます。

| 融資制度 | 企業活力強化資金(企業活力強化貸付) | |

|---|---|---|

| 要件 | 合理化などのための設備投資を図る場合 | |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) | |

| 返済期間 | 設備資金 | 20年以内 |

| 運転資金 | 7年以内 | |

事業承継・M&Aに取り組む場合

事業承継などに際して、株式や事業用資産を取得する人などが利用可能です。

| 融資制度 | 事業承継・集約・活性化支援資金 | |

|---|---|---|

| 要件 | 事業承継・M&Aに取り組む場合 | |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) | |

| 返済期間 | 設備資金 | 20年以内 |

| 運転資金 | 10年以内 | |

事業承継・集約・活性化支援資金は、ほかの融資制度の残高にかかわらず別枠で利用できます。

社会的課題の解決を目的とした事業を営む場合

NPO法人や、保育・介護サービスを営む人、または社会的課題の解決を目的とする事業を営む人が利用可能です。

| 融資制度 | ソーシャルビジネス支援資金(企業活力強化貸付) | |

|---|---|---|

| 要件 | 社会的課題の解決を目的とした事業を営む場合 | |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) | |

| 返済期間 | 設備資金 | 20年以内 |

| 運転資金 | 10年以内 | |

ソーシャルビジネス支援資金は、ほかの融資制度の残高にかかわらず別枠で利用できます。

海外展開を図る場合

取引先の海外進出・原材料の供給事情・労働力不足・国内市場の縮小などにより海外展開する場合が利用可能です。

| 融資制度 | 海外展開・事業再編資金 | |

|---|---|---|

| 要件 | 海外展開を図る場合 | |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) | |

| 返済期間 | 設備資金 | 20年以内 |

| 運転資金 | 10年以内 | |

環境対策の促進を図る場合

環境対策の促進を図る場合は「非化石エネルギー関連」や「アスベスト関連」など、7つの融資制度が用意されています。これらは、環境やエネルギー対策に取り組む人が利用可能です。

| 融資制度 | 環境・エネルギー対策資金 | |

|---|---|---|

| 要件 | 環境対策の促進を図る場合 | |

| 融資限度額 | 4,800万~7,200万円など、融資内容による | |

| 返済期間 | 設備資金 | 融資内容による |

| 運転資金 | 融資内容による | |

一時的に業況が悪化している場合

社会的、経済的環境の変化などの外的要因により、一時的に売上が減少するなど業況が悪化している人が利用可能です。

| 融資制度 | 経営環境変化対応資金(セーフティネット貸付) | |

|---|---|---|

| 要件 | 一時的に業況が悪化している場合 | |

| 融資限度額 | 4,800万円 | |

| 返済期間 | 設備資金 | 15年以内 |

| 運転資金 | 8年以内 | |

また、以下は取引企業など関連企業の倒産により経営に困難を来している人が利用できます。

| 融資制度 | 取引企業倒産対応資金(セーフティネット貸付) | |

|---|---|---|

| 要件 | 一時的に業況が悪化している場合 | |

| 融資限度額 | 3,000万円 | |

| 返済期間 | 設備資金 | - |

| 運転資金 | 8年以内 | |

取引企業倒産対応資金は、ほかの融資制度の残高にかかわらず別枠で利用できます。

事業の再建を図る場合

取引金融機関の支援や中小企業活性化協議会の関与などにより企業の再建を図る人が利用可能です。

| 融資制度 | 企業再建資金(企業再生貸付) | |

|---|---|---|

| 要件 | 事業の再建を図る場合 | |

| 融資限度額 | 7,200万円 | |

| 返済期間 | 20年以内 | |

企業再建資金は、ほかの融資制度の残高にかかわらず別枠で利用できます。

スタートアップや新事業展開・海外展開・事業再生などに取り組む場合

スタートアップや新事業展開・海外展開・事業再生等に取り組む人は、財務体質強化やベンチャーキャピタル・民間金融機関などからの資金調達の円滑化のための支援が受けられます。

| 融資制度 | 挑戦支援資本強化特別貸付(資本性ローン) | |

|---|---|---|

| 要件 | 財務体質の強化を図る場合 | |

| 融資限度額 | 7,200万円 | |

| 返済期間 | 5年1ヶ月以上20年以内 | |

挑戦支援資本強化特別貸付は、ほかの融資制度の残高にかかわらず別枠で利用できます。

日本政策金融公庫の生活衛生貸付

飲食店や理容室・美容室、旅館、クリーニング店などを営む人が、設備資金の調達において利用できる融資制度です。

| 融資制度 | 一般貸付(生活衛生貸付) | |

|---|---|---|

| 要件 | 生活衛生関係の事業を営む人 | |

| 融資限度額 | 7,200万~4億8,000万円(業種によって異なる) | |

| 返済期間 | 設備資金 | 13年以内(一般公衆浴場業は30年以内) |

| 運転資金 | - | |

地域振興を目的とした振興計画の認定を受けている生活衛生同業組合の組合員であれば、生活衛生貸付よりも有利な振興事業貸付を利用できます。

| 融資制度 | 振興事業貸付 | ||

|---|---|---|---|

| 要件 | 振興計画の認定を受けている生活衛生同業組合の組合員で、生活衛生関係の事業を営む人 | ||

| 融資限度額 | 設備資金 | 1億5,000万~7億2,000万円 (業種によって異なる) | |

| 運転資金 | 5,700万円 | ||

| 返済期間 | 設備資金 | 20年以内 | |

| 運転資金 | 7年以内 | ||

日本政策金融公庫の融資を受けるための手続き方法

日本政策金融公庫の融資を受けるための手続きの流れは、以下のとおりです。

| 手順 | 手順の概要 |

|---|---|

| ①相談・申し込み | ・電話・支店窓口・オンラインなどで相談が可能 ・申し込みはインターネットから手続きできる |

| ②面談 | ・担当者と面談を実施し、資金の使いみちや事業状況(計画)などの話をする |

| ③融資 | ・審査に通過し、融資が決定すると契約に必要な手続きの案内がある ・契約完了後に融資金が金融機関の口座へ送金される |

申し込みが完了すると、日本政策金融公庫から面談日時の連絡があります。その後、面談を実施し、審査に通過すると契約・融資が行われる流れです。

個人事業主が申し込みする際は、以下の書類の提出が必要になります。

インターネット申し込みの際の必要書類

- 最近2期分の確定申告書

- 見積書(設備資金を申し込みする人)

- 日本公庫電子契約サービス(国民生活事業)利用申込書

- 送金先口座の預金通帳の写し

- 創業計画書または企業概要書

- 運転免許証、マイナンバーカードまたはパスポート

- 許認可証(飲食店などの許可・届出等が必要な事業を営んでいる方)

出典:日本政策金融公庫「ご提出書類 【インターネット申込用】」

申し込む前に書類を準備しておきましょう。

日本政策金融公庫を利用するメリット

民間の金融機関の業務を補完する役割をもつ日本政策金融公庫は、主に中小企業や小規模事業者にとって利用メリットが大きいです。

起業や事業の拡大・立て直しにあたって、民間の金融機関では融資審査が通りづらい条件があったとしても、日本政策金融公庫であれば支援を受けられる可能性があります。

日本政策金融公庫を利用するメリット

- 創業初期でも融資の審査が通りやすい

- 無担保・無保証人で利用できる融資制度がある

- 条件次第では、民間の金融機関よりも金利が低いことがある

- 返済期間が長めに設定できる

- 融資申請にかかる手続きが少ない

具体的なメリットについて、以下で説明します。

創業初期でも融資の審査が通りやすい

日本政策金融公庫は中小企業・小規模事業者・個人事業主への資金調達に力を入れており、民間の銀行より支援に積極的な傾向があります。

一般的に審査の通りやすさはどの融資元も明言していないため、「日本政策金融公庫であれば審査に通りやすい」と断言はできません。

ただし、公式サイトで「重点的な取り組み」として創業支援を挙げていることから、創業時のサポートに力を入れていることがわかります。会社を設立(個人事業を法人化)したての創業初期であっても、一度相談してみましょう。

なお、上記のような創業初期に限らず、創業前の相談にも対応しています。

出典:日本政策金融公庫「重点的な取り組み」

【関連記事】

会社設立の流れを徹底解説!株式会社を設立するメリットや注意点について

無担保・無保証人で利用できる融資制度がある

民間の金融機関から融資を受ける場合、原則として担保や保証人がなければ融資を受けられません。

一方、日本政策金融公庫の創業融資で、新たに事業を始める人や事業開始後税務申告を2期終えていない人であれば、原則、無担保・無保証人で利用可能です。創業融資では、「新規開業・スタートアップ支援資金」をはじめとする融資制度が利用できます。

条件次第では、民間の金融機関よりも金利が低いことがある

民間の金融機関から融資を受けた場合、一般的に金利の実質年率は1%から18%程度です。

| 事業資金の調達方法 | 金利の目安 |

|---|---|

| 信用保証協会の保証付き融資 | 2%前後 |

| 銀行のプロパー融資 | 1~3%程度 |

| 信用金庫の融資 | 2~6%程度 |

| ノンバンクの融資 | 3~18%程度 |

一方、融資制度や条件によって異なるものの、日本政策金融公庫が提供している「新規開業・スタートアップ支援資金」の基準金利(有担保の場合)は実質年率1.90~3.90%(2025年9月現在)と、民間の金融機関に比べて金利が低めに設定されています。

出典:日本政策金融公庫「金利情報」

返済期間が長めに設定できる

日本政策金融公庫の返済期間は、融資制度によって異なるものの、7年から20年と長く設定されています。運転資金の返済期間が1年以内とされることもある民間の金融機関と比べて、経営が安定するまで返済の余裕をもたせることが可能です。

ただし、返済期間が長くなると、利息分の支払いが多くなるため返済総額は増加します。返済期間は、返済計画をよく検討したうえで決めましょう。

融資申請にかかる手続きが少ない

民間の金融機関から信用保証協会の保証付きで融資を受ける場合、金融機関と信用保証協会の両方から審査を受ける必要があるため、融資が認められるまでに時間がかかります。

日本政策金融公庫なら、信用保証協会を経由しません。事業計画書や資金繰り表といった書類準備は必要ですが、審査は1回で済むため、民間の金融機関よりも早く融資が受けられる可能性があります。

日本政策金融公庫を利用するデメリット

日本政策金融公庫を利用するデメリットは、以下のとおりです。

日本政策金融公庫を利用するデメリット

- 支店が少ない

- 希望の融資額に届かないことがある

- 業績が良くなっても金利があまり下がらない

- 日本政策金融公庫からの積極的な提案は見込めない

支店が少ない

日本政策金融公庫は沖縄以外の全国に152の支店があります(沖縄は日本政策金融公庫の代わりに「沖縄振興開発金融公庫」が業務を行う)。

152支店を沖縄を除いた46都道府県で単純に割ると、ひとつの都道府県あたり平均で3~4支店しかないことになります。実際には各都道府県によってばらつきがあり、山梨県や奈良県などは県内に1支店しかありません。

一方、民間の金融機関の支店は各都道府県に豊富にあります。住んでいる場所によっては日本政策金融公庫の支店が近くにないことから、民間の金融機関に比べて不便さを感じることもあるでしょう。

希望の融資額に届かないことがある

日本政策金融公庫における融資では、希望額に届かないこともあります。

たとえば開業に1,000万円必要だったとして、融資審査の結果700万円しか借りられなければ、足りない額は自己資金で補うか、民間の金融機関から借りるなどの選択をしなければなりません。

なお、日本政策金融公庫が民間金融機関と連携して行っている取り組みとして、「協調融資」と呼ばれるものがあります。

希望者が提示した額全てを融資しない結果となった際にサポートできるよう、民間の金融機関と連携して融資を行う制度を設けているのです。

出典:日本政策金融公庫「民間金融機関との連携の取り組みについて」

業績が良くなっても金利があまり下がらない

日本政策金融公庫には所定の金利があるため、あまり金利が変動しません。

民間の金融機関は、業績がよい会社、決算内容がよくなってきている会社には金利を下げる傾向にあります。一方、日本政策金融公庫は、仮に業績が向上している会社だとしても、そこまで金利は下げません。

基本的に日本政策金融公庫の金利は民間の金融機関よりは低いとされています。ただし、条件によっては民間の金融機関で融資をしてもらったほうが金利が低くなるケースもあるでしょう。

日本政策金融公庫からの積極的な提案は見込めない

日本政策金融公庫は、民間の金融機関に比べて、積極的な提案・営業は行わない傾向にあります。そのため、相談や問い合わせなどが必要なときは利用者側が判断して行わなければなりません。

金利引き下げの提案やほかの商品の営業などで積極的に働きかけを行ってくる民間の金融機関の場合、自身がアンテナを張っていなくとも思わぬところで知らせが舞い込むかもしれません。

日本政策金融公庫の審査を通過するためのポイント

日本政策金融公庫で融資を受ける際には、いくつかのポイントを意識しておくと審査に通過しやすくなると考えられます。以下で詳細を確認しましょう。

①支払いの遅延や滞納をしない

日本政策金融公庫の審査基準・内容は公表されていませんが、一般的には、信用情報機関に登録されている信用情報(ローンやクレジットカードの利用・返済履歴)や返済能力などが確認されます。

日頃からローンやクレジットカードの返済期限を守って利用していることが、審査においても重要となります。

②事業に関わる実績を作っておく

事業に関わる実績を事前に作っておくと、事業計画に説得力が増し、実現性や継続力が認められやすくなります。

同業種での勤務経験を積む、関連資格を取得するなど事前にできることがあれば実践しておきましょう。

③実現性の高い創業計画書を日本政策金融公庫向けに作成する

事業計画の実現性をアピールすることも重要なポイントです。

市場調査をして売上や利益の見込みの根拠を提示する、取引先候補を示すなど説得力を強化できる要素があれば、積極的に事業計画に盛り込み、面談の際にもアピールしましょう。

日本政策金融公庫に相談するには

日本政策金融公庫に融資の相談をするには、最寄りの支店へ直接出向く方法だけでなく、電話やインターネットから相談や問い合わせをすることも可能です。

最寄りの支店は、日本政策金融公庫の「店舗案内」ページの支店一覧から探すか、検索することで見つけられます。

まとめ

財務省所管の政府系金融機関のひとつである日本政策金融公庫では、中小企業や小規模事業者に向けて融資を行っています。

すでに事業を始めている事業者だけでなく、新たに起業・開業を予定している事業者でも融資を受けられるため、創業初期で資金に不安がある場合におすすめです。

融資を受ける際は、事業計画書・本人確認書類・確定申告書など、事前に準備すべき書類が複数あります。スムーズな申請のために、必要書類を事前に確認しておきましょう。

日本政策金融公庫ではさまざまな融資制度が用意されています。自身の事業内容や目的に合った制度を選びましょう。

よくある質問

日本政策金融公庫で個人事業主は融資を受けられる?

法人だけでなく、個人事業主も日本政策金融公庫の融資を受けることができます。主な融資制度について詳しくは「個人事業主向けの主な融資制度」をご覧ください。

日本政策金融公庫の審査で年収は影響する?

明確な基準はありませんが、年収が高いと返済能力があるとみなされ、審査で有利になる可能性は考えられます。なお、個人事業主であれば、最近2期分の確定申告書を申し込み書類として提出します。

審査に通過するためのポイントについて詳しくは「日本政策金融公庫の審査を通過するためのポイント」をご覧ください。

監修 鶏冠井 悠二(かいで ゆうじ)

コンサルタント会社、生命保険会社を経験した後、ファイナンシャルプランナーとして独立。「資産形成を通じて便利で豊かな人生を送って頂く」ことを目指して相談・記事監修・執筆業務を手掛ける。担当分野は資産運用、保険、投資、NISAやiDeCo、仮想通貨、相続、クレジットカードやポイ活など幅広く対応。現在、WEB専門のファイナンシャルプランナーとして活動中。

HP:かいでFP事務所