監修 松浦 絢子(弁護士)

監修 北田 悠策 公認会計士・税理士

資本金とは、会社を経営するための元手となるお金のことです。資本金は、会社設立時の運転資金となるものであり、創業期の経営を安定させる役割があります。

また、資本金額は会社の信用力にも関わり、取引先との与信調査や金融機関からの融資審査などにも影響します。さらに、消費税や法人住民税など、税負担にも関係するため、金額は慎重に設定することが重要です。

本記事では、資本金の基礎知識や役割、資本金額の決め方、税金への影響、増資・減資のポイントについて解説します。

目次

- 資本金とは

- 資本金の最低金額は1円以上

- 金銭以外の資産も資本金として出資できる

- 資本金の主な使いみち

- 資本金と資本準備金の違い

- 会社設立時の資本金の役割

- 取引をするときの与信調査に使われる

- 銀行からの借入限度額に影響する

- 会社の規模を表す指標になる

- 資本金の決め方と注意点

- 3~6ヶ月分の運転資金をベースにする

- 取引先からの評価を考慮する

- 許認可を得るための基準資産額で決める

- 他社の資本金設定額をベースにする

- 助成金・補助金の要件を考慮する

- 資本金額が税金に与える影響

- 消費税への影響

- 法人税への影響

- 地方税への影響

- 登録免許税への影響

- 会社設立時に行う資本金払込のやり方

- ①発起人の銀行口座を用意する

- ②口座に資本金を払い込む

- ③通帳のコピーを作成する

- ④払込証明書を作成する

- 資本金を増資する方法

- 第三者割当増資

- 公募増資

- 株主割当増資

- 資本金を増資・減資するメリットとデメリット

- 個人事業主として開業する場合も資本金は必要?

- まとめ

- 会社設立にかかるコストを削減する方法

- よくある質問

freee会社設立なら【3.5万円】お得に設立できる

【設立数5万社以上】

freee会社設立なら、自分で書類作成するより3.5万円もお得に会社設立できます。

・必要な設立書類を無料作成

・電子定款で3.5万円お得

・無料で設立準備を相談

資本金とは

資本金とは、会社を経営するための元手となるお金のことです。資本金は「会社の体力」ともいわれ、創業当初の経営を安定させる役割をもっています。

たとえば、創業して間もない時期は売上が少なく、運転資金に余裕がない状況で経営を続けなければならない場合もあります。十分な資本金があれば、そのお金を運転資金にあてられるため、創業期でも安定して経営を続けることが可能です。

資本金の原資には、大きく分けて「経営者自身が用意したお金」と「出資者から払い込まれたお金」の2つがあります。ただし、創業と同時に第三者から出資を受けることは珍しいため、設立時は創業者が用意した自己資金額がそのまま資本金となるのが一般的です。

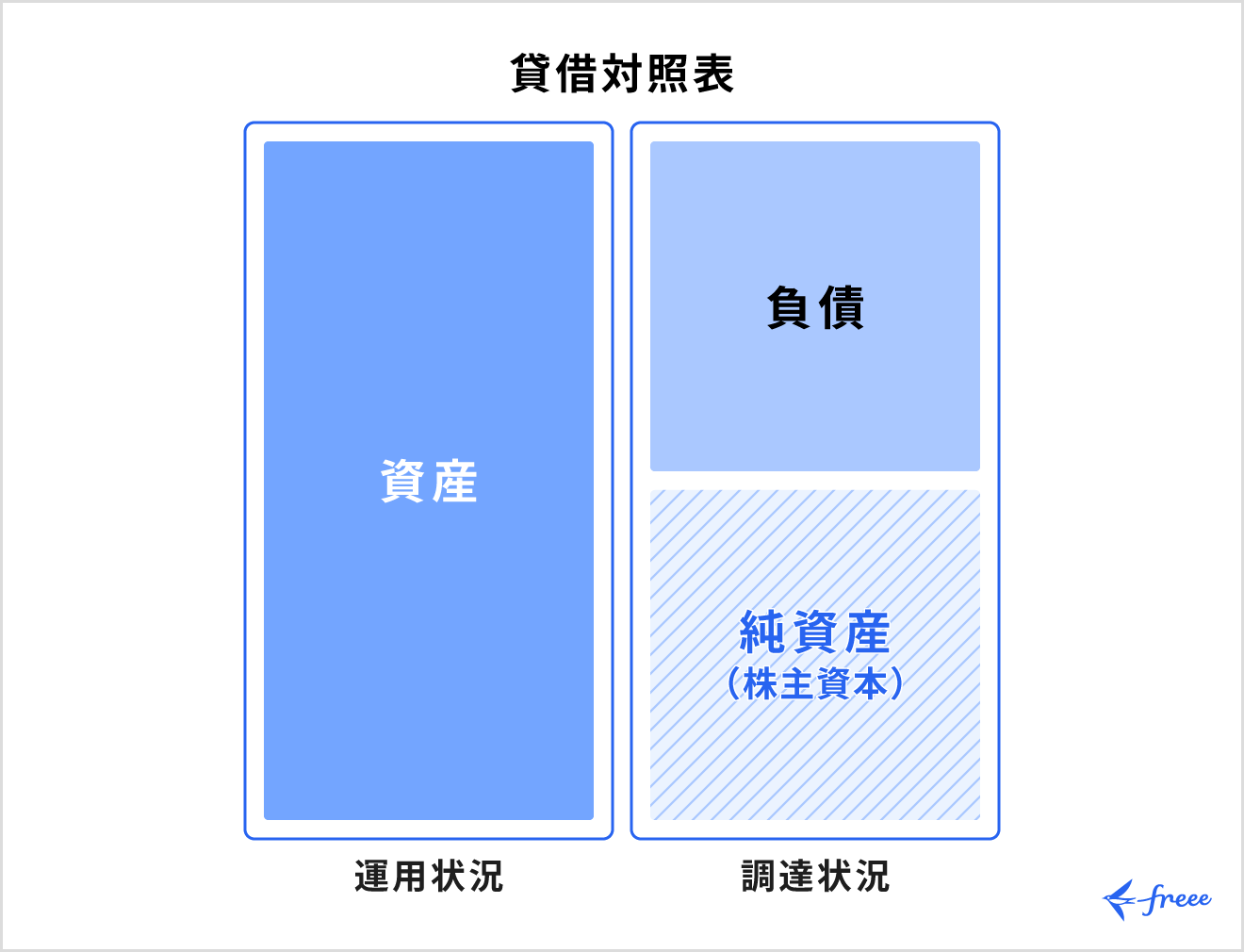

株式会社の場合、貸借対照表上で見ると、資本金は「純資産の部」の「株主資本」に含まれます。

純資産は負債と異なり返済義務のない資金であるため、資本金額が大きいほど、財務上の安定性を示しやすくなります。

資本金の最低金額は1円以上

株式会社は資本金1円からでも設立ができます。

かつて資本金の最低金額は「最低資本金制度」と呼ばれる制度で決められており、株式会社を設立する場合は最低1,000万円の資本金が必要でした。

しかし、2006年に施行された会社法によって最低資本金制度が撤廃され、現在は資本金1円から株式会社の設立が可能です。

金銭以外の資産も資本金として出資できる

資本金は現金を出資するだけでなく、現物出資によっても増やせます。現物出資とは、金銭以外の資産を出資する方法のことです。

資本金として出資できる資産は、「譲渡可能なもので、貸借対照表に資産として計上できるもの(金銭で価額を評価できるもの)」です。現物出資の対象となる資産には、以下のようなものがあります。

現物出資の対象となる資産

- ①動産(商品・原材料・機械・パソコンなどのOA機器・事務用品・自動車など)

- ②不動産(土地・建物・マンション・地上権・賃借権など)

- ③有価証券(株式・社債券・国債証券・地方債証券など)

- ④知的財産権(著作権・商標権・特許権・実用新案権・営業権・鉱業権など)

- ⑤のれん(得意先関係・仕入先関係・営業上のノウハウなど)

- ⑥金銭債権(会社への貸付金債権など)

- ⑦その他(営業の全部または一部)

資本金は、会社の信用度を測るための指標にもなります。現金の出資に加えて現物出資も行えば資本金額が大きくなり、取引先や金融機関などから信用を得やすくなるメリットがあります。

ただし、現物出資した資産は現金ではないため、事業の運転資金として使うことができません。現物出資を行う場合は、資本金の合計金額ではなく、手もとにある現金をベースに資金繰り計画を立てる必要があります。

また、現物出資を行う場合は、出資財産の評価額が過大評価とならないよう、客観的な価値に基づいて適正に評価することが必要です。

原則として、現物出資財産の価額については裁判所が選任する検査役による調査が必要ですが、現物出資財産の総額が500万円を超えない場合などには、検査役調査が不要となる例外があります。

現物出資の詳しい内容を知りたい方は、「現物出資とは?会社設立のための仕訳内容や注意点をわかりやすく解説」もあわせてご覧ください。

資本金の主な使いみち

資本金の使いみちとしては、主に以下が挙げられます。

| 項目 | 使いみちの例 |

|---|---|

| 設立時の初期費用 | 設立登記に必要な費用(定款認証手数料・登録免許税など) |

| 設備投資 | オフィスの敷金・礼金、パソコン・事務用品・機械設備などの購入費用など |

| 運転資金 | 仕入・家賃・人件費・水道光熱費・広告宣伝費などの経常的な支出 |

資本金は、事業開始時の初期費用のほか、設備投資・運転資金など幅広く利用されます。設立登記に必要な費用は資本金の払込前に発生しますが、発起人が立て替えたうえで設立後に精算することが可能です。

資本金と資本準備金の違い

資本準備金とは、出資金額のうち、資本金に計上しなかったお金のことです。

ここでいう出資金額とは、会社設立時などの株式発行の際に、株主から払い込まれた金額または給付された財産の価額を指します。資本準備金として計上できる金額は、払込金額または給付額の2分の1を超えない範囲とされています。

資本金は登記簿謄本(登記簿の内容を証明する書面)に記載されますが、資本準備金は登記簿謄本に記載されず、必ず計上しなければならないものではありません。ただし、資本金も資本準備金も純資産として計上されるため、決算書上ではどちらの金額も確認できます。

会社設立時の資本金の役割

会社設立時に資本金が重視される背景には、以下のような理由があります。

会社設立における資本金の重要性

- 取引をするときの与信調査に使われる

- 銀行からの借入限度額に影響する

- 会社の規模を表す指標になる

取引をするときの与信調査に使われる

企業間で新規の取引を行う際には、取引先の与信調査が行われることが一般的です。

代金の支払いや納品を適切に行う信用がなければ、取引に応じてもらえない場合があります。資本金は、その信用度を判断するひとつの指標です。

銀行からの借入限度額に影響する

銀行から融資を受ける際にも、資本金額が重要です。

銀行から融資を受けられる額は資本金額も判断材料のひとつとされ、あまりにも資本金が少ない場合には融資自体が受けられないこともあります。融資を受けて創業直後から事業を成長させたいと考えている場合は、ある程度の資本金が必要です。

資本金はあくまで「出資金」であり、金融機関などからの融資とは性質が異なります。一般的には、融資を受けた資金をそのまま資本金に充てることはできないため、創業時の資本金は自己資金などで準備する必要があります。

会社の規模を表す指標になる

資本金は出資者・銀行・取引先などがその会社の規模を知る指標のひとつです。資本金額が大きいと、運転資金が潤沢にあり安定しているとみなされ、信用を得やすくなります。

特に設立したばかりの会社は事業実績が少ないため、会社としての信用度を対外的に示すものとして資本金額が重要です。資本金は会社の実態や信用力を測る目安のひとつであり、会社概要にも多くの場合、記載されています。

資本金額の目安は、後述の「他社の資本金設定額をベースにする」で解説しています。

資本金の決め方と注意点

資本金額は、会社の信用度や事業の安定性に関わります。以下の項目を踏まえて適切な金額に設定しましょう。

資本金の決め方

- 3~6ヶ月分の運転資金をベースにする

- 取引先からの評価を考慮する

- 許認可を得るための基準資産額で決める

- 他社の資本金設定額をベースにする

- 助成金・補助金の要件を考慮する

3~6ヶ月分の運転資金をベースにする

会社設立当初は事業が軌道に乗らず、売上が発生しないケースが想定されます。利益が出ない期間があることを考慮し、3~6ヶ月分の会社運営に必要な運転資金を資本金の目安にする方法があります。

取引先からの評価を考慮する

資本金は会社の体力であり、信用につながるため、与信調査に厳しい会社と取引をする場合には、一定以上の金額を求められることがあります。

たとえば、取引時の代金の未回収リスクに備えたい会社などは、取引先選定の際に資本金額を考慮する可能性があります。

許認可を得るための基準資産額で決める

許認可が必要な業種は、最低限必要な基準資産額が決まっていることがあります。たとえば、有料職業紹介事業(500万円)、労働者派遣事業(2,000万円)などです。

負債がある場合には、資産総額から負債額を差し引いた基準資産額が、上記の基準額(500万円・2,000万円)を満たしている必要があります。

また、労働者派遣事業では、基準資産額だけでなく現預金や負債額なども許可要件となるため、資本金額だけでは判断できません。

他社の資本金設定額をベースにする

総務省統計局「令和6年経済センサス」によると、資本金階級別の企業の割合は次のとおりです。資本金300~500万円未満の会社が29.9%でもっとも多く、次いで1,000~3,000万円未満が29.1%、500~1,000万円未満が15.0%です。

| 資本金階級 | 企業数 | 割合 |

|---|---|---|

| 300万円未満 | 292,628社 | 16.6% |

| 300〜500万円未満 | 526,974社 | 29.9% |

| 500〜1,000万円未満 | 264,236社 | 15.0% |

| 1,000〜3,000万円未満 | 514,334社 | 29.1% |

| 3,000〜5,000万円未満 | 71,135社 | 4.0% |

| 5,000万〜1億円未満 | 52,303社 | 3.0% |

| 1〜3億円未満 | 17,930社 | 1.0% |

| 3〜10億円未満 | 6,257社 | 0.4% |

| 10〜50億円未満 | 3,170社 | 0.2% |

| 50億円以上 | 2,137社 | 0.1% |

企業規模や業態によっても異なりますが、上記の調査結果を踏まえると、資本金が300~500万円であれば一般的な水準と考えられます。中小企業で初期投資額が高額になりにくい業態(サービス業やIT関連など)の場合、資本金が1,000万円以上なら比較的高い水準といえます。

助成金・補助金の要件を考慮する

国や自治体では、事業者を資金面からサポートするための助成金・補助金の制度を設けています。

助成金・補助金とは、特定の要件を満たした場合に、事業に必要な資金の一部が支給される制度のことです。要件は制度の種類によって異なり、なかには資本金に関する要件を定めた助成金・補助金もあります。

たとえば、小売業を営む中小企業が、「デジタル化・AI導入補助金2026」(旧:IT導入補助金)を利用する場合、以下のいずれかを満たすことが必要です。

- 資本金5,000万円以下

- 常時使用する従業員が50人以下

利用したい助成金・補助金がある場合は、資本金に関する要件が設けられているかどうか確認しましょう。

資本金額が税金に与える影響

税金のなかには、資本金の設定金額によって変動するものがあります。資本金額によって変動する税金の代表例は、以下のとおりです。

税金の種類

- 消費税

- 法人税

- 地方税

- 登録免許税

法人にかかる税金についてより詳しく知りたい方は、別記事「法人にかかる税金の種類は?税率や計算方法を個人事業主と比較して解説」をご確認ください。

消費税への影響

消費税の納税義務の有無には、資本金額が関係します。

資本金が1,000万円以上で法人を設立した場合は、課税事業者となり初年度から消費税の納税が必要です。一方で、資本金が1,000万円未満の法人は、一定の条件を満たせば、設立1期目・2期目の消費税の納税義務が免除されます。

ただし、設立初年度の前半6ヶ月間にあたる特定期間の課税売上高が1,000万円超または給与等支払額が1,000万円超であれば、特例によって2期目から課税事業者となることがあります。

また、インボイス制度に登録している場合は、資本金や売上に関わらず課税事業者として消費税の納付が求められます。

法人税への影響

資本金が1億円以下の中小法人には、法人税の軽減措置があり、年800万円以下の所得に対する法人税率は15%に軽減されます。年800万円超の部分や、中小法人以外の普通法人の法人税率は23.2%です。法人税率の軽減は、2027年3月31日まで実施されます。

資本金ごとの法人税率は国税庁のWebサイトをご確認ください。

地方税への影響

法人住民税や法人事業税などの地方税は、資本金額によって税率や均等割の額が変わる場合があり、資本金が少ない場合に軽減措置を受けられることがあります。

資本金額が1,000万円以下の会社では、法人住民税の均等割などが比較的低く抑えられる場合があります。また、自治体によっては1,000万円を超えても一定の要件を満たせば軽減税率の適用が可能です。

登録免許税への影響

登録免許税は、会社設立の登記や登録手続きの際に納める税金であり、資本金額によって納税する金額が変わります。また、株式会社か合同会社かによって下限額が異なるため、あわせて確認しておきましょう。

株式会社の登録免許税

【15万円】もしくは【資本金額 × 0.7%】のどちらか高いほうの額

※資本金額が約2,143万円以下の場合は、一律15万円

【6万円】もしくは【資本金額 × 0.7%】のどちらか高いほうの額

※資本金額が約857万円以下の場合は、一律6万円

会社設立時に行う資本金払込のやり方

会社を設立するためには、「資本金払込」と呼ばれる手続きを行う必要があります。

資本金払込とは、定款で定めた金額を発起人の口座に払い込む手続きのことです。この手続きが済んでいないと法人登記の申請ができません。

資本金払込を行う場合は、銀行口座情報や通帳のコピーの用意、払込証明書の作成が必要です。以下では、資本金を払い込む際の手順を解説します。

【関連記事】

資本金払込とは?手続きの手順や注意点をまとめて紹介

①発起人の銀行口座を用意する

会社設立前はまだ法人名義での口座が作れないため、個人の銀行口座を用意します。

新しく用意する必要はなく、普段利用している銀行口座でも問題ありません。また、発起人が複数人いる場合は発起人総代の銀行口座を利用します。

②口座に資本金を払い込む

次に、金融機関の窓口・ATM・インターネットバンキングのいずれかを利用して、銀行口座に資本金を払い込みます。

なお、ATMやインターネットバンキングでは、1日の振込限度額が設定されている場合があります。資本金額が振込限度額を上回っていても、数日に分けて振り込めば問題ありません。分割して振り込むのが手間な場合は、金融機関の窓口で手続きしましょう。

金融機関の窓口で払い込む場合、金額によっては本人確認が行われたり、振込の目的を聞かれたりすることがあります。本人確認が行われる場合に備えて、本人確認書類や印鑑などを持参しましょう。

③通帳のコピーを作成する

資本金を銀行口座に振り込んだら、その口座の通帳のコピーを作成します。通帳のコピーは、定款で定めた金額を間違いなく銀行口座へ振り込んだことを証明するために必要です。

コピーが必要なのは、表紙および表紙裏(銀行名・支店名・口座情報が確認できるページ)と振込内容が記載されたページです。

インターネットバンキングを利用して資本金を振り込む場合は、振込日・口座名義人・口座番号・取引銀行情報・振込金額・振込人名義が記載されたページを印刷する必要があります。

④払込証明書を作成する

発起人から会社への払込みが行われたことを証明するため、通帳のコピーに加えて払込証明書も作成します。払込証明書に必要な項目は、以下のとおりです。

払込証明書に必要な項目

- 払込みの総額

- 払込みがあった株式数

- 1株あたりの払込金額

- 払込みがあった日付

- 会社の所在地

- 会社名

- 代表取締役の名前

払込総額と株式数は定款に記載した内容と同じものを使用し、1株あたりの払込額は総額を株式数で割って算出します。

資本金を増資する方法

増資とは、企業の資本金を増やすことであり、一般的には新株発行などによって行われます。増資の代表的な方法は、以下のとおりです。それぞれ新株を引き受ける対象や既存株主への影響が異なります。

資本金を増資する主な方法

- 第三者割当増資

- 公募増資

- 株主割当増資

第三者割当増資

第三者割当増資は、株式を第三者に発行して増資する方法です。調達した資金は返済義務がなく、自己資本を強化することが可能です。また、金融機関や取引先に株式を引き受けてもらうことで、取引関係の強化につながる場合があります。

注意点としては、株式発行によって持株比率が低下し、経営権を失うリスクがある点が挙げられます。経営者の持株比率が過半数を下回ると、ほかの株主だけで普通決議を可決できる可能性があるためです。

公募増資

公募増資は、不特定多数の一般投資家を対象に新株を発行して出資を募る方法です。発行する相手を指定せず、広く投資家から資金を集められるため、上場企業が多額の資金を調達するときなどに利用されます。

多くの投資家から関心を得られ、新たな株主層の獲得や企業の認知度向上にもつながります。

株主割当増資

株主割当増資とは、既存株主に持株比率に応じて新株を引き受ける権利を割り当てる方法です。全ての株主が新株を引き受ければ株主構成の比率は変わらないため、持株比率の変動を抑えられます。

第三者割当増資は特定の金融機関や取引先など第三者に株式を発行するのに対し、株主割当増資は既存株主に対して株式を発行して資金を調達します。

資本金を増資・減資するメリットとデメリット

会社の資本金は、あとから増資・減資することも可能です。増資とは資本金を増やすこと、減資は資本金を減らすことを意味します。

以下は、増資・減資のメリット・デメリットです。

| 項目 | メリット | デメリット |

|---|---|---|

| 資本金の増資 | ・資本金として入れたお金は、会社の経費の支払いに利用できる ・会社の信用度が上がり、取引先の与信調査にもとおりやすくなる | ・資本金額が一定額を超えると、中小企業向けの軽減税率が適用されなくなる |

| 資本金の減資 | ・法人税や法人住民税の均割額が減る場合がある ・財務状況を立て直しやすくなる | ・対外的な信用度が低下し、経営に影響を与える可能性がある ・有償減資を実施すると会社の資産が減る |

資本金の増資・減資は会社の信用度や税金面などさまざまな要素に影響するため、メリット・デメリットを考慮し、現状に適した判断が必要です。

個人事業主として開業する場合も資本金は必要?

会社を設立する際は経営の元手となる資本金の準備が必要ですが、個人事業主には資本金という概念がありません。その代わり、個人事業主には「元入金」という会計上の概念があります。

元入金とは、個人事業主が事業を行うための元手となるお金のことです。役割としては資本金と似ていますが、性質が異なります。

会社設立の際は資本金が必須であるのに対し、元入金は必須ではありません。事業を行うための設備や環境が整っている場合は、元入金なしで開業することも可能です。

まとめ

資本金は、会社設立時の運転資金となるだけでなく、取引先からの信用や金融機関の融資審査にも影響する重要な要素です。また、消費税や法人住民税、登録免許税など、税負担にも関わります。

資本金額を決める際は、3〜6ヶ月分の運転資金や取引先からの評価・許認可要件・助成金や補助金の条件などを踏まえて検討する必要があります。

なお、設立後も増資・減資によって資本金額を変更できますが、会社の信用や税負担に影響するため、メリット・デメリットを理解したうえで慎重に判断しましょう。

会社設立にかかるコストを削減する方法

会社を設立する際には、必ず発生する法定費用や資本金、備品の購入などさまざまな場面で費用がかかります。登録無料のfreee会社設立を利用すれば、設立書類を無料で作成・出力でき、設立にかかるコストだけでなく、手間も削減することができます。

設立件数50,000社以上の実績をもつfreee会社設立なら、初めての方もあんしんしてご利用いただけます。

freee会社設立でどのくらいコスト削減できる?

<会社設立にかかる費用例>

(1)freee会計を年間契約すると、無料になります。

(2)紙定款の印紙代(40,000円)

設立費用を削減したい方には電子定款がおすすめです。紙の定款では収入印紙代に40,000円がかかりますが、電子定款ではこれが不要となります。

しかし、自分で電子定款を作成する場合は専用の機器やソフトを購入しなければいけません。全てを一から揃えるとそれなりの費用がかかってしまいます。また、申請ソフトも初めての方には少し難しいため、申請に手間もかかってしまいます。

freee会社設立では、電子定款を作成するための専用機器などの準備は不要です。そのため約35,000円のコストを削減することができます。

会社設立に必要な書類を無料で作成可能!

定款のほかにも会社設立には約10種類の書類が必要になります。それぞれテンプレートを入手し、内容を記載していくだけでもかなりの時間がかかってしまいます。

freee会社設立では、必要事項を入力するだけで簡単に書類を作成することができます。

<freee会社設立で作成できる書類の一例>

- 定款

- 登記申請書

- 印鑑届出書 など

起業ダンドリコーディネーターが完了までサポートしてくれるからあんしん!

なんとなく会社設立の流れはわかったけど、自分の場合いつまでに何をすればよい?

そんな時は設立サポートのプロ、「起業ダンドリコーディネーター」の活用がおすすめです。専任担当が、あなたのご状況をヒアリングしたうえで、今後のスケジュールをご提案。設立準備から登記後に必要な手続きまでを伴走支援します。

設立手続きに疑問や不安がある方、とにかく早く手続きを進めたい方はもちろん、起業を考え始めた方もご相談可能です。

まずはお気軽に全国対応の無料オンライン面談(初回最大60分)をご予約ください。

自分で手続きする時間のない方には「登記おまかせプラン」がおすすめ!

「初めての会社設立で不安」、「自分で手続きする時間がない」という方には、司法書士が手続きまで代行してくれる登記おまかせプランがおすすめです。

設立代行の費用相場は10万円前後ですが、freeeの登記おまかせプランは一律5万円で利用できます。※海外在留者が出資者・役員の場合等の特殊ケースを除く

登記おまかせプランの利用方法等の詳細は、freee会社設立の無料登録が完了後にメールにてご案内します。

会社設立の準備をお考えの方は、ぜひ登録無料のfreee会社設立をお試しください。

よくある質問

資本金はどれくらいが大企業?

会社法では、資本金5億円以上または負債総額200億円以上の株式会社を大会社と定義していて、大企業の目安のひとつとなります。

資本金の決め方は、記事内「資本金の決め方と注意点」をご覧ください。

資本金が1,000万円・1億円を超えるとどうなる?

資本金が1,000万円以上で設立すると、原則として設立1期目から消費税の課税事業者になります。

また、資本金1億円以下の法人は一定の要件のもとで中小法人向けの税制措置の対象となりますが、1億円を超えると対象外になります。

資本金の決め方は、記事内「資本金額が税金に与える影響」をご覧ください。

監修 松浦 絢子弁護士

松浦綜合法律事務所代表。京都大学法学部、一橋大学法学研究科法務専攻卒業。東京弁護士会所属(登録番号49705)。法律事務所や大手不動産会社、大手不動産投資顧問会社を経て独立。IT、不動産、相続、金融取引など幅広い相談に対応している。さまざまなメディアにおいて多数の執筆実績がある。

監修 北田 悠策(きただ ゆうさく)

神戸大学経営学部卒業。2015年より有限責任監査法人トーマツ大阪事務所にて、製造業を中心に10数社の会社法監査及び金融商品取引法監査に従事する傍ら、スタートアップ向けの財務アドバイザリー業務に従事。その後、上場準備会社にて経理責任者として決算を推進。大企業からスタートアップまで様々なフェーズの企業に携わってきた経験を活かし、株式会社ARDOR/ARDOR税理士事務所を創業。