監修 大柴 良史 社会保険労務士・CFP

個人事業主として事業規模の拡大を考えたり、税負担の増加に悩んだりする際、検討対象となるのが事業の法人化です。

個人事業主と法人では税制面を中心に多くの違いがあり、適切なタイミングで法人化すれば、さまざまなメリットを得られます。特に所得金額が一定水準を上回る個人事業主は、法人化によって法人税率が適用され、結果として節税につながる場合があります。

本記事では、個人事業主が法人化することによるメリット・デメリットや、法人化する最適なタイミングについて具体的に紹介します。

目次

- 個人事業主と法人の違いとは?

- 個人事業主が法人化するメリット

- 社会的な信用度が高まる

- 法人税の税率が適用され節税になる場合がある

- 家族に役員報酬や給与を支払うことができる

- 代表者に退職金を支給できる

- 経費として認められる範囲が増える

- 消費税の納税が最大2年間免除される

- 欠損金(赤字)を10年間繰り越しできる

- 社会保険へ加入できる

- 決算期を変更できる

- 事業承継がしやすくなる

- 資金調達がしやすくなる

- 個人事業主が法人化するデメリット・注意点

- 法人化にあたり費用がかかる

- 社会保険の加入によるコストがかかる

- 事務作業の量が増加する

- 損金算入できる交際費に上限がある

- 個人事業主が法人化する適切なタイミングは?

- 年間所得が700〜800万円の場合

- 売上が1,000万円を超える場合

- 資金調達が必要な場合

- 個人事業主が法人化するときの手続きの流れ

- まとめ

- freee会社設立なら、法人化の手続きをかんたん・あんしんに!

- よくある質問

法人成りするならfreee会社設立で書類作成

freee会社設立なら、法人化手続きに必要な書類を無料で一括作成できます。

無料の法人化相談もできるため、初めての方も安心!お気軽にご相談ください。

個人事業主と法人の違いとは?

個人事業主と法人の大きな違いは、事業の利益に対して個人事業主には「所得税」、法人には主に「法人税」が課されるなど、課税の仕組みが異なる点です。

開業届を提出して事業を開始するのが一般的な個人事業主とは異なり、法人の設立には登記が必要で、設立手続きに一定の費用がかかります。一方、経費として計上できる範囲や社会保険の負担の考え方など、両者にはさまざまな違いがあり、法人化によってメリットが得られる場合もあります。

法人化のメリット・デメリットを見極め、適切なタイミングで法人化(法人成り)を検討しましょう。

【関連記事】

法人化(法人成り)とは?メリットやデメリット、最適なタイミングについて徹底解説

個人事業主と法人の違いは?13項目で比較した特徴とメリット・デメリットや法人化を選択するポイント

個人事業主が法人化するメリット

以下では、個人事業主が法人化する主なメリットを紹介します。節税以外にもメリットがあるため、法人化の利点を把握し、最大限活用しましょう。

社会的な信用度が高まる

個人事業を法人化するメリットのひとつは、事業における社会的な信用度が高まる点です。取引や採用などの場面で、信用は重要な要素となります。

法人登記には費用や手続きが伴うため、取引先から事業の継続性や体制が整っていると受け取られやすくなります。取引先を法人に限定している企業もあるため、法人化によって受注機会が増え、事業領域が広がることも考えられます。

登記には「誰が責任者でどのような事業を行っているか」が記載されており、手数料を納めて法務局で請求することで誰でも閲覧が可能です。そのため、法人として体制を整えることで社会的な信用度の向上につながる可能性があります。

また、法人化により採用面でも有利に働く場合があります。たとえば、求職者が雇用の安定性や制度面から法人を選好するケースがあるためです。

個人事業の場合は、事業主本人の信用が全てといっても過言ではありません。一方、法人は代表者の交代が可能なため、代表者の死亡など個人要因による事業停止リスクが相対的に低くなり、取引先の安心感につながります。

法人税の税率が適用され節税になる場合がある

個人事業主には主に所得税、法人には主に法人税が課されます。所得税は累進課税のため、所得が増えるほど適用税率が上がり、結果として税負担が重くなります。所得税の最高税率は45%です(住民税等は別途考慮が必要です)。

一方、法人の課税は比例課税方式が採用されており、税率は15%〜20%台前半です。そのため、所得金額によっては、個人で所得税を納める場合と比べて、法人化後の税負担が減少することがあります。

家族に役員報酬や給与を支払うことができる

法人化して家族を役員に就任させ、または従業員として雇用して、職務実態に応じた役員報酬や給与を支払うことで、所得の分散が可能になります。

所得が一人に集中して高い税率が適用されるより、所得を分散したほうが全体の税負担を抑えられる可能性があります。また、役員報酬や給与(給与所得)には給与所得控除が適用されるため、その点でも税負担を抑えることが可能です。

代表者に退職金を支給できる

法人化すると法人と代表者が別の法的主体となるため、代表者の退職時に退職金を支給できます。一方、個人事業主には、自分への退職金という概念はありません。

退職金(退職所得)は、ほかの所得と分けて税額を計算する仕組みがあり、役員報酬などと比べて税負担が軽くなる場合があります。なお、役員の退職金を損金算入するためには、不相当に高額でないことなど、税務上の一定の要件を満たす必要があります。

出典:国税庁「No.1420 退職金を受け取ったとき(退職所得)」

出典:国税庁「退職金と税」

経費として認められる範囲が増える

法人化すると、個人事業主と比べて経費として認められる項目が増えます。具体的には、要件を満たすことで以下のような費用を損金(経費)算入できます。

法人が経費計上できる費用の例

- 法人契約の生命保険の保険料

- 役員報酬

- 社宅の家賃の一部

- 出張日当

- 健康診断の費用(役員・従業員)

個人事業では、生命保険料は原則として必要経費に算入できず、生命保険料控除(所得控除)として取り扱います。一方、法人契約の保険は、種類や契約内容により、保険料の一部または全部を損金算入することが可能です。

消費税の納税が最大2年間免除される

資本金1,000万円未満で設立した法人は、要件を満たせば原則として最大2期(最長2年間)、消費税が免除されます。すでに課税事業者の個人事業主であっても、法人化後に要件を満たせば再び免税となる可能性があります。

ただし、2期目が免税となるには、1期目の前半6ヶ月間の売上や給与などが1,000万円を超えないことなど、一定の要件が必要です。

なお、インボイス制度の下では、取引先の要請などにより適格請求書発行事業者として登録する場合、免税の適用を受けられず、課税事業者となります。

出典:国税庁「No.6503 基準期間がない法人の納税義務の免除の特例」

出典:国税庁「No.6501 納税義務の免除」

欠損金(赤字)を10年間繰り越しできる

個人事業では、青色申告の場合に純損失を繰り越せますが、繰越期間は最大で3年です。一方、法人では、青色申告を前提に、欠損金を翌年度以降に原則10年間繰り越せます。

資本金や出資金が1億円を超える法人は、所得の50%までしか相殺できない制限があるものの、中小法人であれば全額相殺が可能です。

欠損金を繰り越せることで、事業初期の赤字を将来の黒字と相殺しやすくなり、長期的な視点での経営判断がしやすくなります。

※2018年4月1日前に開始した事業年度に生じた欠損金額の繰越期間は9年です。

出典:国税庁「No.2070 青色申告制度」

出典:国税庁「No.5762 青色申告書を提出した事業年度の欠損金の繰越控除」

社会保険へ加入できる

法人化すると原則として社会保険の加入が必要となり、保険料の事業主負担が発生します。社会保険料は、国民健康保険に比べて、世帯の状況により負担が増えることがありますが、将来の年金給付が手厚くなる可能性があります。

社会保険への加入は支出が増えるため、法人側からすれば一見デメリットに感じられますが、従業員にとっては、福利厚生が手厚くなり、採用・定着や事業拡大の面でプラスに働くことがあるでしょう。

決算期を変更できる

個人事業主の事業年度は1月1日〜12月31日と決められており、変更はできません。一方、法人は事業年度を任意に設定できるため、繁忙期を避けて決算期を設定することも可能です。なお、決算期は多くの場合「定款」で定め、変更には定款変更と税務署などへの届出が必要です。

書類作成や手続きに時間を確保しやすい時期に決算期を設定すれば、通常業務への影響を抑えやすくなり、結果として、業務環境の整備にもつながります。

事業承継がしやすくなる

法人化すると、事業承継時に株式や出資金を引き継ぐことで、経営権や財産権を一括で承継することが可能です。個人事業主の場合、事業を譲るには、資産の贈与や名義変更、契約の結び直しなど複雑な手続きが求められます。

個人事業では、事業主が死亡した場合、相続人が承継しなければ事業は廃業となります。そのため、取引先からは、個人事業との取引がリスクと受け取られる場合があります。

法人化することで、代表者の死亡が事業の存続に与える影響を小さくできるのもメリットです。また、個人事業では相続手続きの状況によって事業用の口座が凍結されることもありますが、法人の場合は個人事業に比べるとそうしたリスクを抑えやすくなります。

資金調達がしやすくなる

法人化して財務状況の透明性が確保され、社会的信用が高まることで金融機関からの融資が受けやすくなります。

また、新株発行による増資など、個人事業にはない資金調達手段を選択できるようになるため、事業の成長段階に応じて柔軟な財務戦略を取りやすくなります。

個人事業主が法人化するデメリット・注意点

次に法人化のデメリットを解説します。事業内容、事業フェーズなどと照らしあわせ、メリット・デメリットのバランスを確認しましょう。

法人化にあたり費用がかかる

会社設立には、株式会社の場合は登録免許税(最低15万円)や、定款認証手数料(資本金額に応じて1.5〜5万円)のほか、専門家に手続きを依頼する場合の報酬などの費用がかかります。

資本金1円でも会社設立は可能ですが、取引先や金融機関からの信用を考慮すると、資本金が極端に少ない場合は不利に働く可能性があります。

また、設立に伴う備品・環境整備費や当面の運転資金も必要なため、一定の資金を用意しておかなくてはなりません。

出典:国税庁「No.7191 登録免許税の税額表」

出典:日本公証人連合会「会社の定款手数料の改定」

社会保険の加入によるコストがかかる

法人化すると、従業員を雇用していなくても、社会保険への加入義務が発生します。役員報酬を受け取る代表者本人も加入対象となるため、社長ひとりの会社であっても原則として加入手続きが必要です。

健康保険料や厚生年金保険料は、会社(事業主)にも負担が生じ、従業員が増えるほど会社負担も増加します。

ただし、求職者にとって安心して働ける環境が整っている企業として評価されやすく、人材確保や企業としての社会的信用の向上につながる面もあります。

法人化に伴う社会保険への加入は単なるコストとして捉えるのではなく、将来の保障や企業の信頼性を高める制度として、収入規模や事業拡大のタイミングなどを踏まえ、活用していくことが重要です。

事務作業の量が増加する

法人化により、法人税申告書(年間の利益に対して支払う法人税を計算するための書類)や決算書(企業の年間収益と費用をまとめた書類)の作成が必要となり、事務作業が増えます。

コスト削減を優先して事務作業に時間や労力を割きすぎると、本業に支障が出る可能性があります。コスト・時間・工数のバランスを踏まえて、対応方法を検討しましょう。

損金算入できる交際費に上限がある

個人事業主は事業に必要な範囲で接待交際費を必要経費に算入できますが、法人の場合は、損金算入できる金額に上限があります。期末資本金が1億円以下の中小企業は、交際費などの損金不算入額を「接待飲食費の50%超の部分」または「年800万円超の部分」のいずれかで計算する仕組みです。

法人の交際費は、原則として全額が損金不算入とされていますが、1億円以下の中小法人、1億円超~100億円以下の法人ではそれぞれ特例により、一定の範囲内で損金算入が認められます。

接待交際費の損金算入の上限額は、以下のとおりです。

| 資本金の金額 | 接待交際費の上限額 |

|---|---|

| 1億円以下 | 接待飲食費の50%または年間800万円以下 |

| 1億円超~100億円以下 | 接待飲食費の50% |

| 100億円超 | 損金算入は認められない |

100億円超の法人では、接待交際費の損金算入は原則認められていません。社外の人との飲食などで1人あたり1万円以下の費用は、一定の記載事項を満たす書類を保存している場合に限り、交際費から除外されます。

個人事業主が法人化する適切なタイミングは?

個人事業主から法人へ円滑に移行するには、利益や売上、メリット・デメリットなどのバランスを踏まえて検討する必要があります。

法人化のメリットを最大限活用するには、以下3つのタイミングを目安にしましょう。

法人化のメリットを最大限活用する3つのタイミング

年間所得が700〜800万円の場合

個人事業主の場合、課税所得金額が約695〜899万9,000円の範囲にある部分は、所得税率23%が適用されます。

一方、法人では、資本金1億円以下の中小法人を前提とすると、所得800万円以下の部分に対する法人税率は15%、800万円超の部分は23.2%です。

この水準では、名目上の税率を単純比較すると、法人のほうが低くなる傾向があります。そのため、年間の事業利益が700万円前後になると、個人より法人のほうが節税できる可能性が高まります。

これは、個人事業主に課される所得税が累進課税であり、課税所得が増えるほど税率区分が上がるためです。一方、法人税は所得税とは異なる税率体系で、資本金1億円以下の中小法人については、所得の800万円以下の部分に軽減税率(15%)が適用され、それ以外の部分は23.2%といった区分です。

ただし、法人化すれば必ず節税になるわけではありません。法人でも地方税(地方法人税・法人住民税・法人事業税など)がかかり、実効税率は一般に20%台後半〜30%前後となります。さらに、社会保険料の負担や地方税、役員報酬の設定によって、実際の負担額や手元に残る金額は大きく変わります。

税率だけでなく、社会保険料を含めた「実際の手取りベース」で比較しましょう。

売上が1,000万円を超える場合

年間売上が1,000万円を超えると、その2年後から消費税の納税義務が発生します。消費税は2年前の課税売上高が基準となり、1,000万円を超えると発生します。すなわち、個人事業主としての売上が1,000万円を超えた2年後から消費税の納税義務が生じるということです。

このタイミングで法人成りした場合、法人化した年が開業1年目として扱われ、2年前の売上高が存在しないことになります。この仕組みを踏まえ、課税売上高が1,000万円を超える前後で法人化すると、要件を満たす場合に、新設法人として一定期間、消費税が免税となる可能性があります。

ただし、資本金1,000万円未満かつ以下の条件を満たした法人化に限ります。

納税義務を回避するための条件

- 法人設立1年目:

設立時の資本金が1,000万円未満であること - 法人設立2年目:

期首の資本金が1,000万円未満であること

以下の(1)と(2)両方の条件を満たしていること

(1)事業開始後1期目の前半6ヶ月における課税売上高が1,000万円以下であること

(2)事業開始後1期目の前半6ヶ月における給与等の支払総額が1,000万円以下であること

出典:国税庁「No.6501 納税義務の免除」

資金調達が必要な場合

事業拡大に向けて外部からの資金調達を検討するときも、法人化を検討するタイミングのひとつです。

一般に、個人事業は法人に比べて信用面で不利に働く場合があり、金融機関からの借入や出資の受け入れで選択肢が限られることがあります。

また、制度によっては法人が対象となる補助金・助成金もあるため、法人化することで利用できる制度が広がる場合があります。事業拡大を目指す場合は、資金調達や採用、取引面も含めて、法人化を選択肢として検討しましょう。

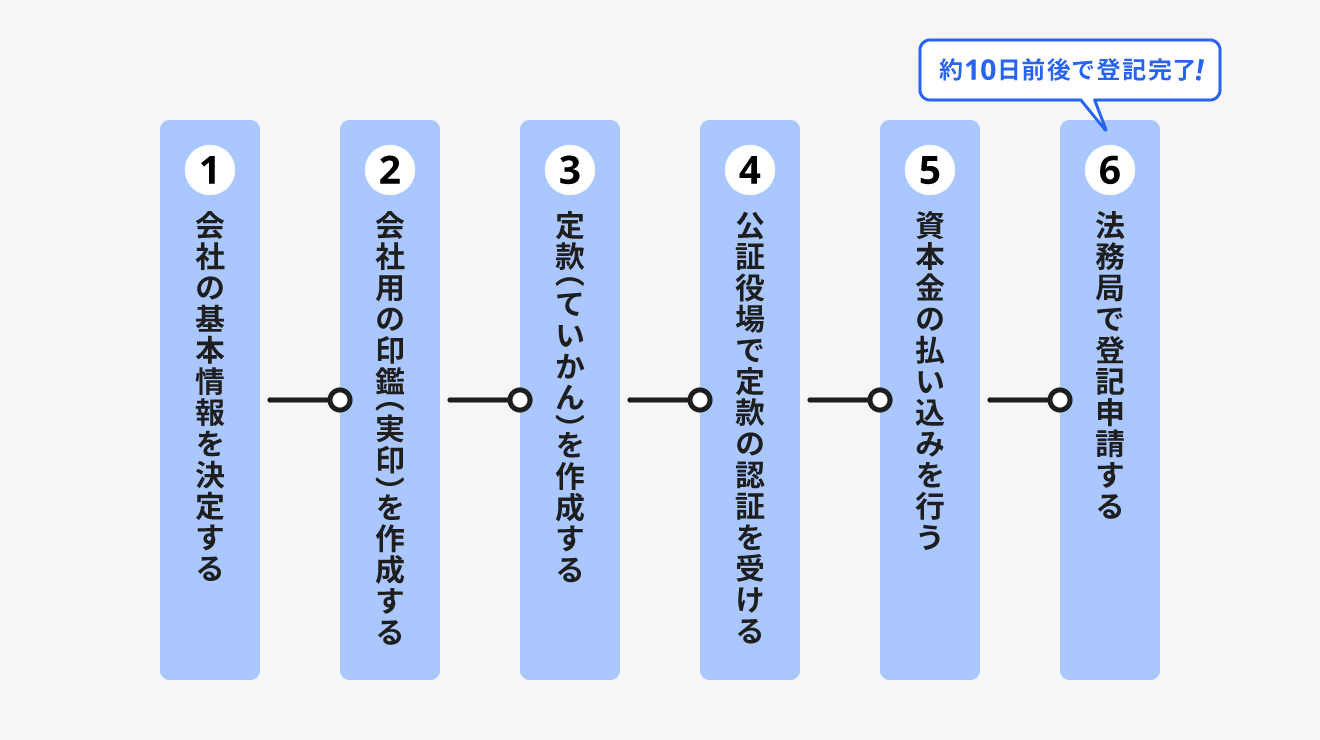

個人事業主が法人化するときの手続きの流れ

個人事業主が法人化するときの主な手続きの流れは、以下のとおりです。

まず、商号や事業目的などの基本情報を決定し、会社の印鑑を作成したうえで定款作成を行います。定款とは、会社の基本情報や規則などが記載された書類です。

特に株式会社を設立する場合は、定款を公証役場に提出し、認証を受ける手続きが必要です。定款の認証を受けたら資本金の払い込みを行い、法務局で登記申請を行います。登記が完了すると法人が設立され、法人化の手続きが完了します。

まとめ

個人事業主が法人化を検討するときは、どんなメリットがあるかを十分に把握しましょう。

具体的なメリットとしては、法人税の適用、家族への役員報酬の支払い、経費の範囲拡大、欠損金を最大10年間繰り越せることなどによる節税効果などが挙げられます。

特に節税面でのメリットに注目する場合は、所得税、法人税それぞれの税負担をシミュレーションしたうえで判断しましょう。

節税以外にも、社会的信用、事業承継、資金調達などをはじめ、法人化にはいくつものメリットがあります。

なお、法人化を検討する際は、メリットだけでなくデメリットも把握し、デメリットを上回る効果を感じられるかどうか、十分な検討が必要です。

freee会社設立なら、法人化の手続きをかんたん・あんしんに!

個人事業主になる場合は、法務局に開業届を提出するだけで費用もかかりません。しかし、法人化する場合は約10種類の書類の作成や法定費用が必要です。freee会社設立を活用すれば、書類作成にかかる手間や費用を大幅に削減できます。

freee会社設立は株式会社だけでなく、合同会社の設立にも対応しています。設立件数50,000社以上の実績をもつfreee会社設立なら、初めての方もあんしんしてご利用いただけます。

法人化のご検討からお手続きまでサポートしてくれるからあんしん!

「法人化のメリットは?」「法人化すべき?」「節税になる?」

法人化についての疑問解消は、「freee法人化相談カウンター」にお任せください。専任担当が、あなたのご状況をヒアリングしたうえで、今後のスケジュールをご提案。設立準備や法人化後の税額シミュレーションなど、まるっとサポートします。

必要に応じてあなたにあった税理士もご紹介可能です。

設立手続きに疑問や不安がある方、とにかく早く手続きを進めたい方はもちろん、起業を考え始めた方もご相談可能です。

まずはお気軽に全国対応の無料オンライン面談(初回最大60分)をご予約ください。

法人化に必要な書類を無料で作成・出力できる

法人化するために提出が必要な書類は約10種類あり、作成に時間がかかってしまいます。freee会社設立では、必要項目を入力するだけで会社設立に必要な書類を作成することができます。

会社名や資本金額など必要項目を入力すると、定款(ていかん)をはじめとする会社設立に必要な約10種類の書類を自動で作成します。

<freee会社設立で作成できる書類の一例>

- 定款(ていかん)

- 登記申請書

- 印鑑届出書 など

自分で手続きする時間のない方には「登記おまかせプラン」がおすすめ!

「初めての会社設立で不安」、「自分で手続きする時間がない」という方には、司法書士が手続きまで代行してくれる登記おまかせプランがおすすめです。

設立代行の費用相場は10万円前後ですが、freeeの登記おまかせプランは一律5万円で利用できます。※海外在留者が出資者・役員の場合等の特殊ケースを除く

登記おまかせプランの利用方法等の詳細は、freee会社設立の無料登録が完了後にメールにてご案内します。

会社設立の準備をお考えの方は、ぜひ登録無料のfreee会社設立をお試しください。

よくある質問

法人化したほうがよい理由は?

個人事業主が法人化するメリットは、「社会的な信用度が高まる」「節税ができる可能性がある」「社会保険へ加入できる」「決算期を変更できる」「事業が継続しやすくなる」などが挙げられます。特に、節税と事業拡大に有利に働くと捉えるとメリットを感じやすいでしょう。

具体的な内容は、記事内「個人事業主が法人化するメリット」をご覧ください。

いくら稼いだら法人化すべき?

一般的に「個人事業主として年間所得が700〜800万円を超える頃」「売上が1,000万円を超える頃」に法人化するのがベストなタイミングとされています。加えて「資金調達が必要な場合」も、法人化を検討するとよいでしょう。

詳細は、記事内「個人事業主が法人化する適切なタイミングは?」をご覧ください。

監修 大柴 良史(おおしば よしふみ) 社会保険労務士・CFP

1980年生まれ、東京都出身。IT大手・ベンチャー人事部での経験を活かし、2021年独立。年間1000件余りの労務コンサルティングを中心に、給与計算、就業規則作成、助成金申請等の通常業務からセミナー、記事監修まで幅広く対応。ITを活用した無駄がない先回りのコミュニケーションと、人事目線でのコーチングが得意。趣味はドライブと温泉。