監修 税理士・CFP® 宮川真一 税理士法人みらいサクセスパートナーズ

新しく設立する法人は、原則として新設法人に該当します。

新設法人は第1期目、第2期目の消費税が免除される可能性があるものの、一定の要件に該当するときは免除されません。予期せず課税事業者となってしまわないように、消費税の仕組みや課税の条件を事前に確認しておく必要があります。

本記事では、新設法人の定義を確認しながら、新設法人における消費税について詳しく解説します。どのような場合に納税が免除されるかについても説明しますので、参考にしてください。

目次

会社設立の準備・手続きはfreee会社設立でカンタンに!

【設立数5万社以上 / 利用料無料】

freee会社設立では、必要項目を入力するだけで設立前後に必要な書類を無料で一括作成できます。無料相談も受付中!

新設法人とは

消費税法における新設法人の定義は、「その事業年度開始の日における資本金の額または出資の金額が1,000万円以上である、基準期間がない法人」とされています。

基準期間は、設立1期目および2期目がなしとなります。つまり、基準期間がない法人は2年間新設法人として扱われるということです。

本記事では、資本金の金額にかかわらず新設法人として解説します。

出典:国税庁「No.6503 基準期間がない法人の納税義務の免除の特例」

新設法人には消費税の納税義務があるか

新設法人を設立した場合、消費税の納税義務があるか否かは、法人設立のタイミングや法人設立時の課税売上高、給与等支払額が大きく関係します。新設法人にまつわる消費税について、解説します。

消費税とは

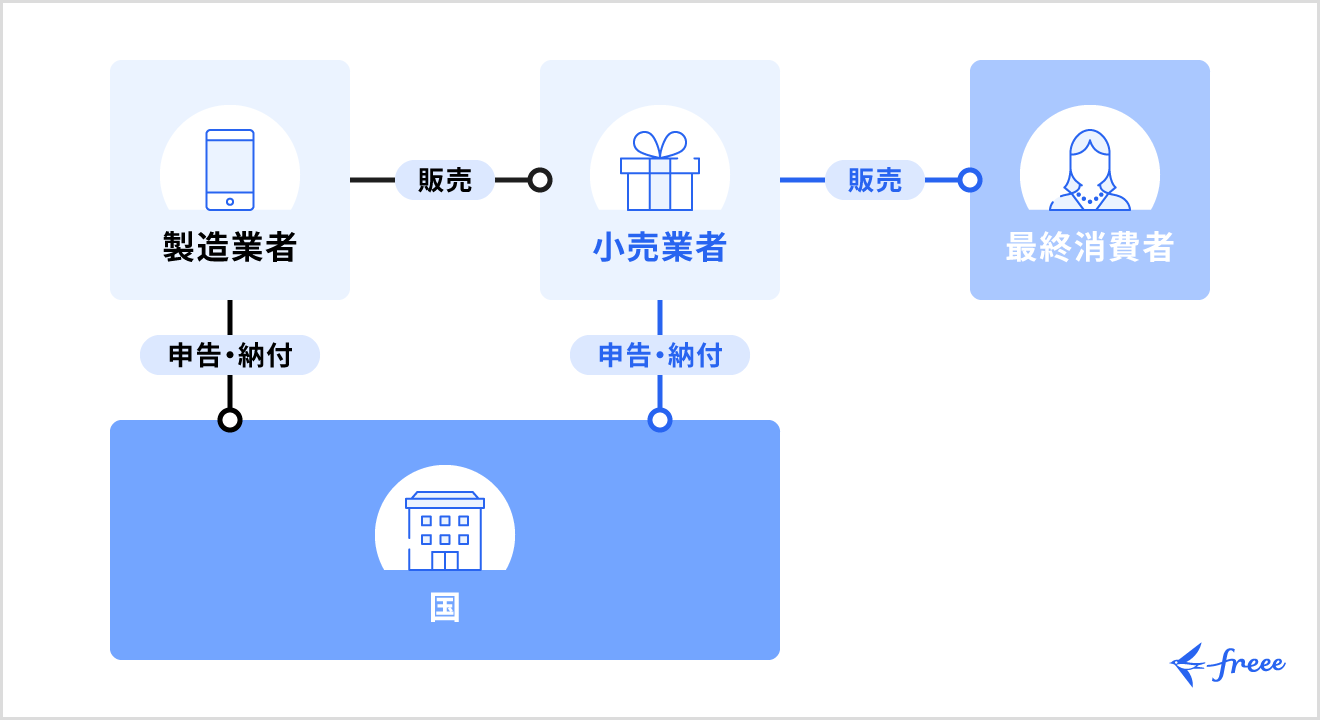

消費税とは、商品販売やサービス提供などに対して広く課税される国税です。所得税や法人税は直接税といって、税金を負担する人と納税する人が同じですが、国税は税金を負担する人と納税する人が別々である間接税に該当します。

たとえばA社が年100万円の商取引を行う場合、相手側となる取引先や消費者は、100万円にプラスして消費税10万円(消費税率10%の場合)も一緒にA社へ支払っています。

A社は消費税10万円を一旦預かる形となりますが、決められた期日までに預かった消費税10万円を、国へ納税しなければなりません。

消費税の仕組みのイメージ図は次のとおりです。

最終的に消費税を負担するのは最終消費者ですが、消費税を国に納付しているのは事業者となります。

ただし、納税すべき消費税は取引先や消費者から預かった金額分のままではなく、事業者も仕入れとしてかかった支払いに対して、消費税を支払っています。

詳しい消費税の仕組みについては、「消費税の仕組みや納付税額の計算方法を詳しく解説」をご覧ください。

消費税の納税義務に該当する新設法人

消費税の納税義務があるのは、基準期間または特定期間の課税売上高などが「1,000万円を超えている法人」です。具体的な納税基準の判断は次の通りです。

消費税の納税義務に該当する新設法人

- 基準期間の課税売上高が1,000万円を超えるかどうか

- 特定期間の課税売上高または給与等支払額のいずれかが1,000万円を超えるかどうか

以下でそれぞれ詳細を解説します。

基準期間の課税売上高が1,000万円を超えるかどうか

基準期間とは、前々年度(2年前の事業年度)のことです。基準期間の課税売上高が1,000万円を超えた場合、消費税の納税義務が発生します。

新設法人の場合は前々年度が存在しないため、原則として納税義務はありません。

しかし、「納税義務免除の特例」と呼ばれる例外規定により、消費税の納税義務が課せられる可能性があります。「法人設立時の資本金または出資の金額が1,000万円以上」だと、新しく設立した法人でも消費税が課せられます。

また、法人設立するときに資本金が1,000万円以下だとしても、増資して1,000万円を超えると納税義務が発生します。2期目の前に増資して資本金が1,000万円を超えれば、2期目から消費税を納税しなくてはなりません。

ほかにも、一定の要件を満たした新設合併や吸収合併をするといった場合、消費税は免除されません。

出典:国税庁「No.6531 新規開業又は法人の新規設立のとき」

特定期間の「課税売上高」または「給与等支払額の合計」のいずれかが1,000万円を超えるかどうか

特定期間とは前期(1年前の事業年度)の、前半6ヶ月間のことをいいます。法人なら前年度開始日以後6ヶ月間です。

特定期間の課税売上高または給与等支払額のいずれかが1,000万円を超えるときは、消費税の納税義務が発生します。

新設法人は納税義務免除の特例に該当するケースに注意

資本金1,000万円未満の新設法人は、原則として消費税の納付が免除されます。しかし、新設法人でも以下のいずれかの要件を満たすときは、消費税納税義務が免除されません。

消費税納税義務が免除されないケース

- 事業年度開始の日における資本金または出資の金額が1,000万円以上の場合

- 特定新規設立法人に該当する法人の場合

事業年度開始の日に、以下2つの条件を満たす新設法人は「特定新規設立法人」と呼ばれ、消費税納税の義務が課されます。

特定新規設立法人の条件

- 親会社といったほかの法人に50%超えの自社株式を保有されている

- 自社50%超えの株式を保有している法人の課税売上高が5億円を超えている

たとえば以下の条件の株式会社だと、特定新規設立法人に該当します。

- 資本金500万円

- A社出資150万円(課税売上高5億円以下)

- B社出資300万円(課税売上高5億円以下)

- C社出資50万円(課税売上高5億円超えで、B社の100%子会社)

上記の場合、C社はB社に自社株式を100%保有されています。すると、C社は「特殊関連法人(ほかの者またはほかの者とその親族によって100%支配されている法人)」となるため、特定新規設立法人か否かの判断はB社とC社両方を見て判断されます。

B社が株式保有50%超え、C社が課税売上高5億円超えとなるので、特定新規設立法人扱いです。

もし、新しく設立する法人が「事業年度開始の日時点で資本金または出資金額が1,000万円以上になる」という場合は、「消費税の新設法人に該当する旨の届出書」を管轄の税務署へ提出しましょう。

特定新規設立法人に該当するときは、事由が生じた時点で速やかに「消費税の特定新規設立法人に該当する旨の届出書」を提出します。

出典:国税庁「No.6503 基準期間がない法人の納税義務の免除の特例」

出典:国税庁「No.6531 新規開業又は法人の新規設立のとき」

出典:国税庁「特定新規設立法人の納税義務免除の特例」

出典:国税庁「特定新規設立法人の納税義務免除の特例(特定要件の判定)」

会社設立後に消費税免除になるケース

会社設立後、2期目まで消費税免除に該当するケースとしては、以下のようなものが挙げられます。

会社設立後2期目まで消費税免除になるケース

- 第1事業年度の資本金を1,000万円未満にする

- 特定期間の課税売上高を1,000万円以下とする

- 特定期間の給与等支払額の合計額を1,000万円以下とする

- 設立1期目が7ヶ月以下とする

第1事業年度の資本金を1,000万円未満にする

消費税免除を受けるには、事業年度開始の日に資本金または出資金額が1,000万円未満である必要があります。ただし以下の方法なら、資本金や出資を1,000万円以上にしても納税義務は発生しません。

消費税免除になるケース

- 資本金を資本準備金として計上し資本金を1,000万円未満にする(資本金の2分の1まで)

- 増資する(2期目の期首を過ぎた後がよい)

- 資本金の代わりに役員借入金を活用する

特定期間の課税売上高を1,000万円以下とする

資本金が1,000万円未満であっても、特定期間の課税売上高が1,000万円を超える場合は、翌年度から消費税の納税義務が生じる可能性があります。

基準期間だけでなく、特定期間の課税売上にも注意しておきましょう。

特定期間の給与等支払額の合計額を1,000万円以下とする

特定期間の課税売上高を1,000万円以下に抑えても、特定期間の給与や賞与などの支払いが合計1,000万円を超えると、消費税の納税義務が課されます。

設立1期目が7ヶ月以下とする

会社を設立する際に第1期目が7ヶ月以下になるよう調整すると、第2期目において、第1期目の特定期間を設定できません。

出典:e-Gov法令検索「消費税法|第九条第二項第四号」

そのため第1期目の課税売上高が1,000万円を超えても、第2期目は免税事業者になります。

まとめ

新しく法人を設立した場合、原則として消費税の納税義務が免除されます。しかし、事業年度開始の日において資本金などが1,000万円以上の新設法人や、特定新規設立法人は消費税が免除されません。

この仕組みをしっかり理解しておきましょう。また納税義務が発生した場合は、納税のタイミングで慌てないよう、積み立てなどで準備しておくことも大切です。本記事を、会社の適切な運営にぜひ役立ててください。

自分でかんたん・あんしんに会社設立する方法

会社設立の準備から事業開始までには、多くの書類や手続きが必要になります。書類の転記をするだけでもかなりの時間がかかってしまいます。

freee会社設立は株式会社だけでなく、合同会社の設立にも対応しています。設立件数50,000社以上の実績をもつfreee会社設立なら、初めての方もあんしんしてご利用いただけます。

起業ダンドリコーディネーターが完了までサポートしてくれるからあんしん!

なんとなく会社設立の流れはわかったけど、自分の場合いつまでに何をすればよい?

そんな時は設立サポートのプロ、「起業ダンドリコーディネーター」の活用がおすすめです。専任担当が、あなたのご状況をヒアリングしたうえで、今後のスケジュールをご提案。設立準備から登記後に必要な手続きまでを伴走支援します。

設立手続きに疑問や不安がある方、とにかく早く手続きを進めたい方はもちろん、起業を考え始めた方もご相談可能です。

まずはお気軽に全国対応の無料オンライン面談(初回最大60分)をご予約ください。

入力項目・次にやること、すべて画面上で把握できる

freee会社設立では、必要項目を記入していくだけで会社設立に必要な書類を作成することができます。また、登記の際に必要となる会社印も同時に購入が可能です。

freee会社設立は株式会社だけでなく、合同会社の設立にも対応しています。

会社名や資本金額など必要項目を入力すると、定款(ていかん)をはじめとする会社設立に必要な約10種類の書類を自動で作成します。

<freee会社設立で出力できる書類の一例>

- 定款

- 登記申請書

- 印鑑届出書 など

設立にかかるコストを削減できる

設立費用を削減したい方には電子定款がおすすめです。紙の定款では、収入印紙代40,000円がかかりますが、電子定款ではこれが不要となります。

freee会社設立は電子定款にも対応しており、電子定款作成に必要な機器やソフトの準備なども必要がないため、自分で作成するよりもコストを抑えることができます。

<設立にかかる費用の比較例>

(1)freee会計を年間契約すると、無料になります。

(2)紙定款の印紙代(40,000円)

会社設立の準備を進めながら、バーチャルオフィスの申し込みが可能!

会社設立するためにオフィスの住所が必要になります。

自宅をオフィス代わりにしている場合は、自宅の住所でも問題ありませんが、公開情報となってしまうので注意が必要です。

自宅兼オフィスのように実際の住所を公開したくない場合や、管理者や所有者に物件の法人登記が認められていない場合は、バーチャルオフィスを利用するのがおすすめです。

freee会社設立では、会社設立に必要な書類を無料で作りながら、バーチャルオフィスの申し込みもできます!

まずはこちらからfreee会社設立に無料で登録してみてください!

自分で手続きする時間のない方には「登記おまかせプラン」がおすすめ!

「初めての会社設立で不安」、「自分で手続きする時間がない」という方には、司法書士が手続きまで代行してくれる登記おまかせプランがおすすめです。

設立代行の費用相場は10万円前後ですが、freeeの登記おまかせプランは一律5万円で利用できます。※海外在留者が出資者・役員の場合等の特殊ケースを除く

登記おまかせプランの利用方法等の詳細は、freee会社設立の無料登録が完了後にメールにてご案内します。

会社設立の準備をお考えの方は、ぜひ登録無料のfreee会社設立をお試しください。

よくある質問

新設法人とは?

新設法人とは、消費税法の定義では、「その事業年度開始の日における資本金の額または出資の金額が1,000万円以上である、基準期間のない法人」となっています。

詳細は記事内「新設法人とは」にて解説しています。

新設法人は消費税が免除される?

新設法人は、原則として消費税が免除されます。しかし、特定新規設立法人に該当するといった、一定の要件に該当したときは消費税が免除されないので注意しましょう。

詳細は記事内「新設法人は納税義務免除の特例に該当するケースに注意」にて解説しています。

監修 宮川 真一

岐阜県大垣市出身。1996年一橋大学商学部卒業、1997年から税理士業務に従事し、税理士としてのキャリアは25年以上に及ぶ。現在は、税理士法人みらいサクセスパートナーズの代表としてコンサルティング、税務対応を担当。また、事業会社の財務経理を担当し、複数企業の取締役・監査役にも従事。