個人事業主が会社を設立し、自身の事業を法人に引き継ぐことを法人成り(法人化)といいます。個人事業主としての事業所得が1,000万円を超えたタイミングで法人成りをすると最大で2年間消費税の納税が免除されます。

ただし、消費税の納税が免除されるにはいくつかの条件があります。

本記事では、法人成りをして消費税が免除される期間やその条件、免除期間を延ばす方法について解説します。

目次

- 法人成りから消費税が免税されるのはいつまで?

- 法人成りをして消費税が免除になる理由

- 基準期間がない

- 個人事業主と法人では別人格として判断される

- 法人成り後2期目も消費税が免除となる条件

- 2期目の前半6ヶ月間における課税売上高が1,000万円以下

- 2期目の前半6ヶ月間における給与等の支払総額が1,000万円以下

- 法人成りをしても消費税が免除にならないケース

- 資本金が1,000万円を超えている

- 2期目以降で免除される条件を満たしていない

- 消費税の免税期間を延長する方法

- 資本金を1,000万円以下にする

- 課税売上高を1,000万円以下に抑える

- 給与等の支払額を1,000万円以下に抑える

- 事業年度を調整する

- インボイス制度による影響は?

- まとめ

- 自分でかんたん・あんしんに会社設立する方法

- よくある質問

法人成りするならfreee会社設立で書類作成

freee会社設立なら、法人化手続きに必要な書類を無料で一括作成できます。

無料の法人化相談もできるため、初めての方も安心!お気軽にご相談ください。

法人成りから消費税が免税されるのはいつまで?

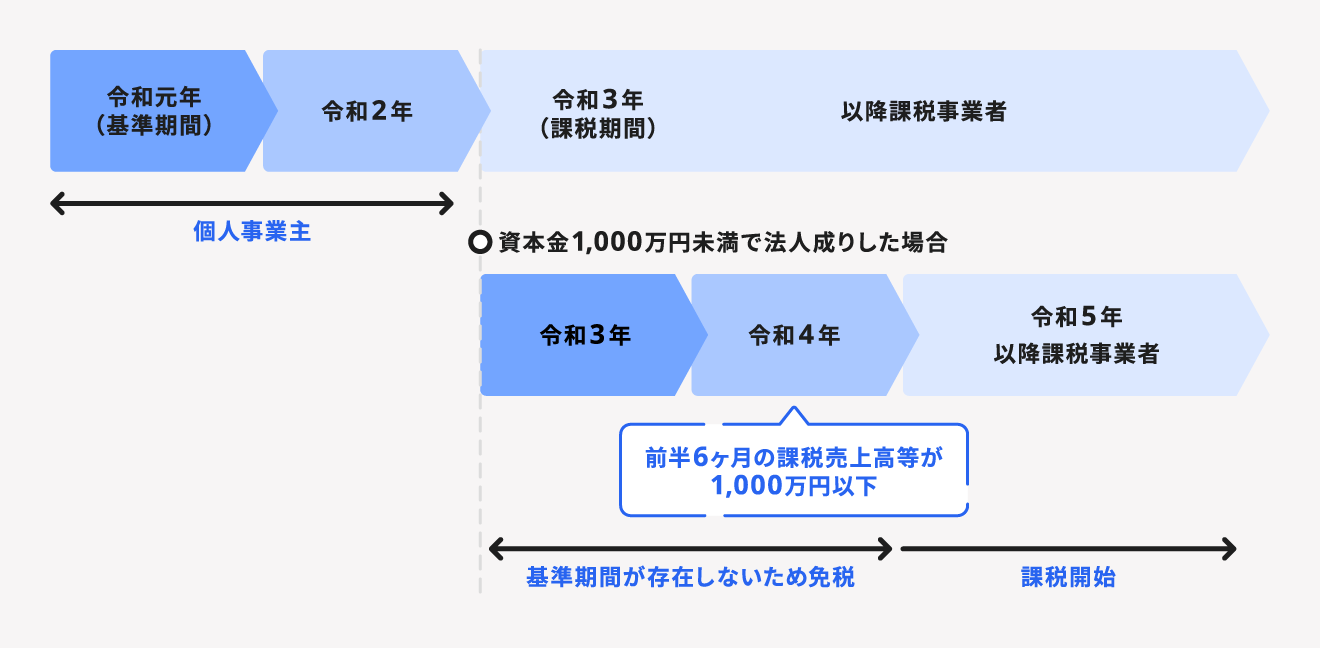

結論からいうと、法人成りをしてから最長2年間は消費税が免除されます。ただし、これは資本金1,000万円以下で法人成りをした場合です。

資本金1,000万円を超えて法人成りをした場合は、消費税の納付義務のある課税事業者に該当するため、法人成りをした1期目から消費税を納めなければなりません。

法人成りをして消費税が免除になる理由

資本金1,000万円以下で法人成りをして消費税が最長2年間免除される理由は、基準期間がないことと、個人事業主と法人では別人格として判断されるためです。

基準期間がない

基準期間とは、消費税を納めなければならない課税事業者と、消費税の納付を免除されている免税事業者のどちらであるか判断するための期間を指します。

法人の基準期間は前々事業年度となるため、設立間もない法人の場合はこの基準期間が存在しません。

個人事業主と法人では別人格として判断される

法律上、個人事業主と法人は別人格と判断されます。同じ経営者が個人事業主から法人成りをした場合も同様です。

個人事業主は、課税売上高が1,000万円を超えると課税事業者となり消費税の納付が義務付けられます。

仮に個人事業主だったときに1,000万円を超える課税売上高があったとしても、法人成りをした時点で別人格として判断されるため、個人事業主のときの課税売上高は引き継がれません。

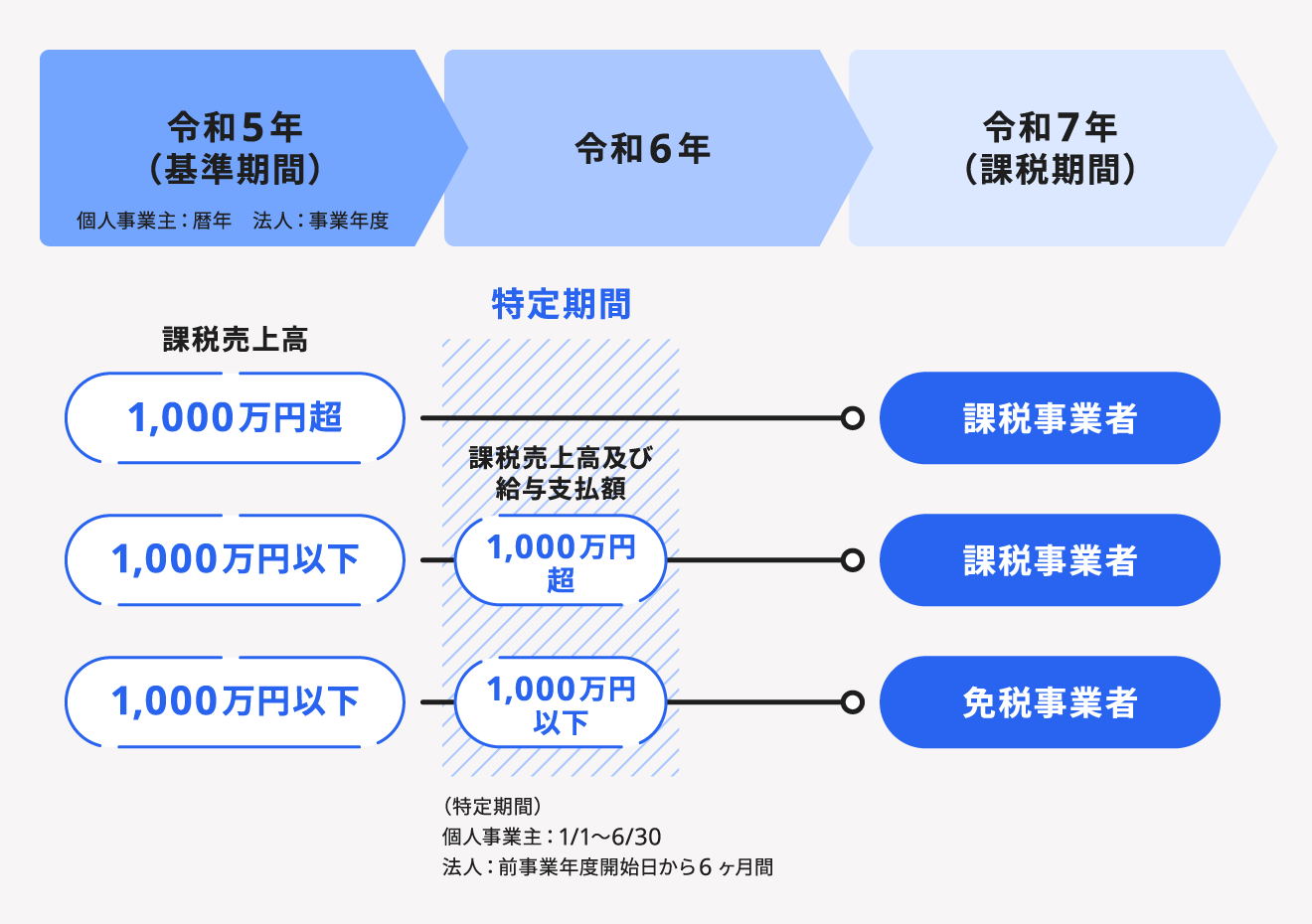

法人成り後2期目も消費税が免除となる条件

法人成り2期目においても、資本金が1,000万円以下であることに加え、以下のいずれかの条件を満たしていれば消費税が免除されます。

- 2期目の前半6ヶ月間における課税売上高が1,000万円以下

- 2期目の前半6ヶ月間における給与等の支払総額が1,000万円以下

なお、資本金が1,000万円以下であるかどうかは、法人成りをしてから2期目の期首時点で判定されます。

2期目の前半6ヶ月間における課税売上高が1,000万円以下

事業開始年度(1年間)のうち、前半の6ヶ月間で消費税の課税対象となる売上高が1,000万円を超えないことが、2期目の消費税も免除される条件となります。

2期目の前半6ヶ月間における給与等の支払総額が1,000万円以下

もし、上記の条件1を満たすことができない場合には、支払給与等の額で調整も可能です。

具体的には、事業開始年度(1年間)のうち、前半の6ヶ月間に支払う給与および賞与等の合計額を1,000万円以下に調整します。

ちなみに、この「給与等」に未払給与等は含まれません。実際、対象となる給与等の金額を算定するには、源泉徴収簿を参照して所得税の課税対象となる金額を合計、または支払明細書の控えにある金額を合計することになります。

法人成りをしても消費税が免除にならないケース

法人成りをしても、以下に該当する場合は消費税の免除対象とはならず、納付しなければなりません。

法人成りをしても消費税が免除にならないケース

- 資本金が1,000万円を超えている

- 2期目以降で免除される条件を満たしていない

資本金が1,000万円を超えている

上述したように、法人成りの際に資本金が1,000万円を超えている場合は課税事業者に該当し、法人成りをした1期目からであっても消費税を納めなければなりません。

会社を設立した事業年度(1期目)に、消費税が免除される免税事業者となるためには、まず資本金を1,000万円以下に抑えることが必須条件です。

資本金額の判定は、会社の事業年度の開始日(期首)に実施されます。また、ここでいう資本金には、資本準備金は含まれません。

したがって、会社の自己資本(資本の部)を多く設定したい場合は資本金ではなく資本準備金勘定としておくのが得策です。会社法第445条に基づき、払込金額のうち、2分の1までは資本金に組み入れず、資本準備金とすることができます。

さらに、会社の負債が増えることをいとわなければ、資本金を1,000万円以下とし、準備した自己資金の超過分については、自分から会社への貸付金とすることも一案です。

具体的には、以下のようなパターンが考えられます。

例:自己資金1,800万円を使って法人成り

- 資本金と資本準備金をそれぞれ900万円とする

- 資本金を999万円、残り801万円を自分から会社への貸付金(会社にとっては借入金)とする

また、1期目の資本金額が1,000万円以下で消費税の免除が適用されても、増資によって2期目の資本金が1,000万円を超えた場合は、2期目から消費税が免除されなくなるので注意しましょう。

2期目以降で免除される条件を満たしていない

2期目の起首時点で資本金が1,000万円以下であっても、2期目の前半6ヶ月間(特定期間)において課税売上高及び給与支払額が1,000万円を超えた場合には消費税を納税しなければなりません。

消費税の免税期間を延長する方法

消費税の免税期間を延長するための具体的な方法として、以下の4つが挙げられます。

消費税の免税期間を延長する方法

- 資本金を1,000万円以下にする

- 課税売上高を1,000万円以下に抑える

- 支払給与等を1,000万円以下に抑える

- 事業年度を調整する

資本金を1,000万円以下にする

期首時点での資本金が1,000万円以下であることがその事業年度で消費税の課税を免れるための必要条件です。

もし、増資をしたいのであれば、会社設立後2期目の期首時点を過ぎたあとに実施することで、消費税の課税対象となるタイミングを1年間遅らせることができます。

課税売上高を1,000万円以下に抑える

資本金が1,000万円以下であっても、2期目以降の前半6ヶ月間(特定期間)で課税売上高が1,000万円を超えると消費税の課税対象となります。

2期目も消費税の免税対象者でいるためには、取引量や企業規模を見直して課税売上高が1,000万円を超えないように調整しましょう。

給与等の支払額を1,000万円以下に抑える

前事業年度の前半6ヶ月間(特定期間)に支払う給与および賞与等が1,000万円を超えないように調整することで、翌事業年度の消費税が免除されます。

なお、ここでいう支払給与等には正社員および役員分だけでなく、派遣社員およびパート社員など非正規社員分も含まれます。

月々の給与支払額での調整が難しければ、自分への賞与(ボーナス)の支払いを、上半期から下半期に変更することも有効な対策のひとつです。

事業年度を調整する

会社は1年を超えなければ、事業年度を任意で設定することができます。1期目を長くするほど、消費税の免税期間を延長可能です。

また、個人事業主として2年間免税を受け、その後法人成りをして再度免税対象となれば、最長で4年間消費税が免除されます。

\会社設立したての経営者の方にもおすすめ/

freee会計は経理未経験の方でも使いやすい仕様・機能となっています。

決算に必要な決算書や帳簿を自動で作成が可能!口座連携もできるので日々の仕訳もラクに。

インボイス制度による影響は?

インボイス制度の導入により、免税事業者が影響を受けると考えられています。インボイス制度とは、2023年10月1日からはじまった複数税率に対応した消費税の仕入税額控除の方式です。

適格請求書発行事業者である売り手側が発行した適格請求書(インボイス)がなければ、原則、買い手側は仕入税額控除を受けられなくなりました。そのため、課税事業者と取引を行う免税事業者の取引減少や、課税事業者との新規契約が困難になると考えられています。

このことから、取引継続のため登録事業者になる事業者が増加するとされています。登録事業者になることは課税事業者になることと同義であるため、1,000万円を超える個人事業主が法人成りしても、消費税の免税が受けられなくなるのです。

インボイス制度による免税事業者への影響についての詳細は別記事「インボイス制度は免税事業者にどう影響する?課税事業者になるための手続きについても解説」をあわせてご確認ください。

まとめ

個人事業主で課税売上高が1,000万円を超えると消費税の納税義務が発生します。ただし、そのタイミングで法人成りをすることで消費税の免税対象になる可能性が高いです。

法人成り1期目から消費税が免除されるには資本金1,000万円以下であることが絶対条件です。また、2期目以降も要件を満たせば消費税が免除されます。

個人事業主のままで所得が上がっていくと所得税が高額になっていくだけでなく、消費税の納税もしなくてはなりません。適したタイミングで法人成りをすることで節税につながります。

freee会社設立なら、法人化の手続きをかんたん・あんしんに!

個人事業主になる場合は、法務局に開業届を提出するだけで費用もかかりません。しかし、法人化する場合は約10種類の書類の作成や法定費用が必要です。freee会社設立を活用すれば、書類作成にかかる手間や費用を大幅に削減できます。

freee会社設立は株式会社だけでなく、合同会社の設立にも対応しています。設立件数50,000社以上の実績をもつfreee会社設立なら、初めての方もあんしんしてご利用いただけます。

法人化のご検討からお手続きまでサポートしてくれるからあんしん!

「法人化のメリットは?」「法人化すべき?」「節税になる?」

法人化についての疑問解消は、「freee法人化相談カウンター」にお任せください。専任担当が、あなたのご状況をヒアリングしたうえで、今後のスケジュールをご提案。設立準備や法人化後の税額シミュレーションなど、まるっとサポートします。

必要に応じてあなたにあった税理士もご紹介可能です。

設立手続きに疑問や不安がある方、とにかく早く手続きを進めたい方はもちろん、起業を考え始めた方もご相談可能です。

まずはお気軽に全国対応の無料オンライン面談(初回最大60分)をご予約ください。

法人化に必要な書類を無料で作成・出力できる

法人化するために提出が必要な書類は約10種類あり、作成に時間がかかってしまいます。freee会社設立では、必要項目を入力するだけで会社設立に必要な書類を作成することができます。

会社名や資本金額など必要項目を入力すると、定款(ていかん)をはじめとする会社設立に必要な約10種類の書類を自動で作成します。

<freee会社設立で作成できる書類の一例>

- 定款(ていかん)

- 登記申請書

- 印鑑届出書 など

自分で手続きする時間のない方には「登記おまかせプラン」がおすすめ!

「初めての会社設立で不安」、「自分で手続きする時間がない」という方には、司法書士が手続きまで代行してくれる登記おまかせプランがおすすめです。

設立代行の費用相場は10万円前後ですが、freeeの登記おまかせプランは一律5万円で利用できます。※海外在留者が出資者・役員の場合等の特殊ケースを除く

登記おまかせプランの利用方法等の詳細は、freee会社設立の無料登録が完了後にメールにてご案内します。

会社設立の準備をお考えの方は、ぜひ登録無料のfreee会社設立をお試しください。

よくある質問

法人成りをすると消費税が免除されるのはどうして?

法人成りをして消費税が最長2年間免除される理由は、基準期間がないことと、個人事業主と法人では別人格として判断されるからです。ただし、資本金が1,000万円であることが必須条件です。

詳しくは記事内「法人成りをして消費税が免除になる理由」をご覧ください。

消費税の免税期間を延ばす方法はある?

消費税の免税期間を延ばすには、以下4つの方法を取るのがおすすめです。

- 資本金を1,000万円以下にする

- 課税対象売上高を1,000万円以下に抑える

- 支払給与等を1,000万円以下に抑える

- 事業年度を調整する

詳しくは記事内「消費税の免税期間を延長する方法」をご覧ください。