監修 大柴 良史 社会保険労務士・CFP

個人事業主のなかには、「国民健康保険の保険料が高すぎる」と感じている人がいるかもしれません。

企業に雇用されている人が加入する社会保険と比べて、個人事業主が加入する国民健康保険は保険料の負担が大きいと感じられることが多く、実際に金銭面でも差が生じやすい仕組みとなっています。

特に、所得が増えるにつれて保険料も比例して上昇する点や、扶養の仕組みがないため家族全員分の保険料を支払う必要がある点は、大きな負担要因です。

本記事では、「国民健康保険料が高すぎる」と感じる人がいる理由について詳しく解説します。また、国民健康保険料の算出方法や、個人事業主が支払う保険料を安くする方法も紹介します。

目次

- 国民健康保険と社会保険の違い

- 国民健康保険料が「おかしい」「高すぎる」と感じる理由

- 国民健康保険の保険料は加入者である個人事業主が全額を負担する

- 国民健康保険には扶養の概念がない

- 個人事業主が加入できる健康保険の種類

- 個人事業主の国民健康保険料はいくら?

- 国民健康保険料の計算式

- 国民健康保険料を構成する3つの要素

- 国民健康保険料の計算事例

- 国民健康保険料の早見表

- 個人事業主が国民健康保険料を安くする方法

- 減額制度を利用する

- 国民健康保険組合に加入する

- 家族の扶養に入る

- 青色申告特別控除を受ける

- 経営セーフティ共済(中小企業倒産防止共済)に加入する

- 必要経費を漏れなく計上する

- 法人化を検討する

- 国民健康保険料を滞納するとどうなる?

- まとめ

- 自分でかんたん・あんしんに会社設立する方法

- よくある質問

会社設立の準備・手続きはfreee会社設立でカンタンに!

【設立数5万社以上 / 利用料無料】

freee会社設立では、必要項目を入力するだけで設立前後に必要な書類を無料で一括作成できます。無料相談も受付中!

国民健康保険と社会保険の違い

個人事業主が加入する国民健康保険と、サラリーマンなどが加入する社会保険には、さまざまな違いがあります。

| 国民健康保険 | 社会保険 | |

|---|---|---|

| 運営団体 | ・市区町村 | ・全国健康保険協会 ・健康保険組合 |

| 被保険者 |

・社会保険・船員保険・共済組合・後期高齢者医療制度に加入していない人 ・生活保護を受けていない人 |

・適用事業所に雇用されている正社員 ・適用条件に当てはまる短時間労働者 |

| 保険料の 計算方法 | ・市区町村が計算 ・前年の所得に応じて変動 | ・企業が計算 ・給与額に応じて変動 |

| 保険料の負担 | 全額本人が負担 | 企業と従業員で折半 |

| 保険料の 納付方法 | 本人が納付 | 給料から天引き |

| 扶養制度 の有無 | なし | あり (所定の条件下で配偶者や子どもなどの家族を保険に加入させることが可能で負担額は増えない) |

出典:東京都「社会保険制度のあらまし」

国民健康保険と社会保険は運営団体が異なるため、保険料の計算方法や負担額などにも違いがあります。

【関連記事】

社会保険とはこんな仕組み!国民健康保険との違いや、切替方法を解説

個人事業主が加入する社会保険はどれ? 種類と加入方法やメリットも解説

国民健康保険料が「おかしい」「高すぎる」と感じる理由

個人事業主のなかには、「国民健康保険の保険料は高い」と感じる人もいるかもしれません。以下では、「国民健康保険料がおかしい・高すぎる」と感じられる主な理由を2つ紹介します。

国民健康保険の保険料は加入者である個人事業主が全額を負担する

国民健康保険では、加入者が保険料を全額負担しなければなりません。

| 国民健康保険 | 社会保険 | |

|---|---|---|

| 保険料の負担 | 全額本人が負担する | 企業と従業員が折半する |

| 保険料の納付方法 | 本人が納付する | 給料から天引きされる |

出典:東京都「社会保険制度のあらまし」

企業に雇用されている場合、社会保険料は原則として企業と従業員が折半して負担します。また、企業によっては、福利厚生の一環として法定外福利費を活用し、従業員の健康維持やケアを支援する制度を設けているケースもあります。

こうした取り組みにより、実質的に従業員の負担が軽減されることがあります。

そのため、企業負担の有無や給付内容の差から、国民健康保険は保険料が高いものだと感じられやすい側面があります。

ただし、国民健康保険料は「前年所得の一定割合で決まる」ものではなく、自治体ごとに料率や計算方式が異なるほか、世帯人数や所得状況によっても大きく変動します。

そのため、給与に一定の保険料率を適用して算出される社会保険と比べ、単純に負担額だけで比較することはできません。

国民健康保険には扶養の概念がない

国民健康保険では、加入する世帯の所得と加入者数によって保険料が決まります。扶養する家族が多くなれば、負担が増大します。

一方、社会保険では、給与に応じて保険料が決定する仕組みであり、加入者数によって変動しません。扶養する家族がいても、支払う保険料は加入者1人分のみです。

扶養する家族が多い個人事業主は、会社員に比べて所得が低くても、負担する保険料が高いことがあります。

個人事業主が加入できる健康保険の種類

個人事業主が加入できる健康保険は、国民健康保険を含めて4種類あります。各健康保険の特徴を下表にまとめました。

| 加入できる健康保険の種類 | 主な特徴 |

|---|---|

| 国民健康保険 |

・ほかの健康保険に入っていない人は全員加入する義務がある ・前年の所得金額に応じて保険料が変わる |

| 会社員時代に加入していた健康保険 (任意継続被保険者制度) |

・会社員時代に加入していた健康保険を継続する(ただし全額自己負担) ・退職日翌日から20日以内に手続きすれば最長2年間加入できる ・扶養家族の保険料がかからない |

| 国民健康保険組合の保険 (文芸美術国民健康保険組合・東京美容国民健康保険組合など) |

・特定業界・職種の人が加入できる ・保険料はそれぞれの組合によって異なる |

| 家族が加入する健康保険の被扶養者 |

・年収が130万円未満の場合に両親や配偶者の扶養に入れる ・保険料の自己負担が発生しない |

出典:厚生労働省「任意継続被保険者制度について」

出典:厚生労働省「国民健康保険組合の概要」

出典:日本年金機構「国民健康保険組合の加入手続きについて」

出典:文芸美術国民健康保険組合「文芸美術国民健康保険組合の概要」

出典:東京美容国民健康保険組合「組合の概要」

出典:東京都「社会保険制度のあらまし」

それぞれの健康保険には加入条件があります。自身の状況に応じて、どの制度に加入できるかを確認しましょう。

【関連記事】

個人事業主が加入する社会保険はどれ? 種類と加入方法やメリットも解説

個人事業主の国民健康保険料はいくら?

国民健康保険制度では、保険料を算定するための計算式が用いられています。その計算式に基づき、実際に個人事業主が支払う国民健康保険料の目安を紹介します。

国民健康保険料の計算式

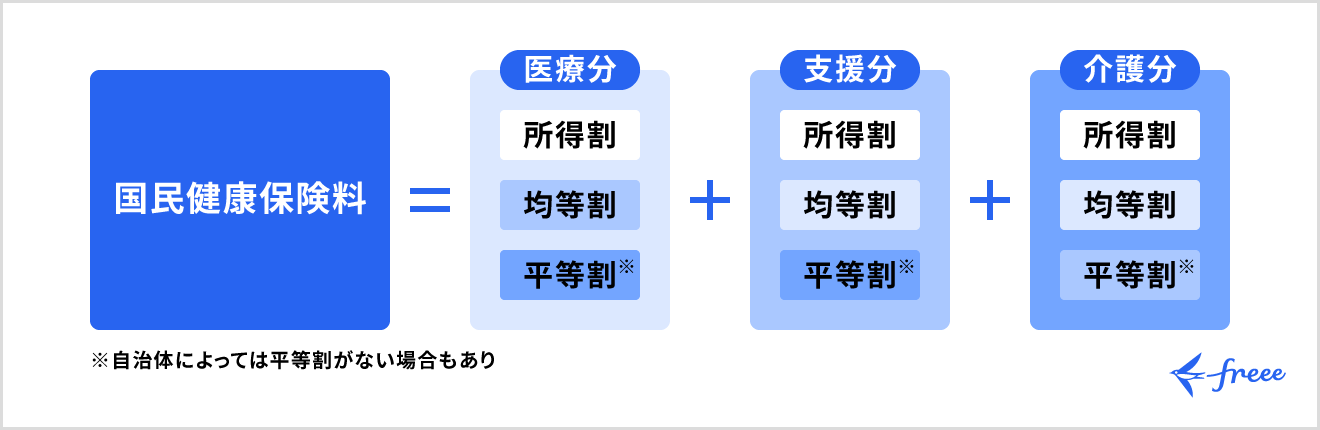

国民健康保険料は、3つの保険料を合計して算出します。

国民健康保険料 = ①医療(基礎)分保険料 + ②後期高齢者支援金分保険料 + ③介護分保険料

また、これら3つの保険料は、それぞれ「所得割」「均等割」「平等割」の合計で構成されています。

| 算出方式 | 特徴 |

|---|---|

| 所得割 |

・所得に応じて負担する ・所得が高いほど増加する ⇒前年の総所得金額から基礎控除額を差し引いた「算定基礎額」に、市区町村ごとに決めた保険料率を掛けて算出する |

| 均等割 |

・1世帯あたりの加入者数に応じて負担する

・所得金額と関係なく、「1人いくら」と定額で算出され、金額は自治体によって異なる ⇒世帯人数が多いほど金額が増える |

| 平等割 |

・国民健康保険に加入する全世帯が平等に負担する

・自治体によって、平等割があるケースと、ないケースがある ⇒自分の世帯に平等割が設定されているかどうかは、毎年6月頃に送られてくる国民健康保険料納入通知書や市区町村の公式Webサイトで確認できる |

自治体によって所得割の保険料率や平等割の有無が異なるため、詳細は各自治体の公式Webサイトから確認してください。

出典:東京都世田谷区「保険料の計算方法」

出典:大阪府大阪市「保険料の決め方」

出典:北海道札幌市「保険料の計算」

国民健康保険料を構成する3つの要素

国民健康保険料は、以下の3要素で構成されています。

国民健康保険料を構成する3つの要素

- 医療(基礎)分保険料:医療費の財源に充てられる基礎的な保険料

- 支援分保険料:後期高齢者医療制度の支援金として使われる保険料

- 介護分保険料:介護保険制度の運用に充てられる保険料

「介護分」の保険料は40~64歳までの加入者のみが負担します。年度の途中で40歳に達した人は、40歳に達した月から介護分の保険料が加算されます。

また、75歳以上になると、国民健康保険制度から後期高齢者医療制度に移行します。年度の途中で75歳に達する人は、原則4月から誕生月の前月までは「医療(基礎)分」と「支援分」の支払いが必要です。

国民健康保険料の計算事例

東京都世田谷区を例に、「医療(基礎)分」「支援分」「介護分」の金額を試算します。なお、世田谷区では、平等割は設定されていません。

◆東京都世田谷区 2025年度国民健康保険料の計算式(2024年の所得額で計算)

| 所得割の計算式 | 均等割の計算式 | 最高限度額※2 | |

|---|---|---|---|

| 医療(基礎)分 | 加入者全員の賦課基準額※1 × 7.71% | 加入者数 × 4万7,300円 | 66万円 |

| 支援分 | 加入者全員の賦課基準額※1 × 2.69% | 加入者数 × 1万6,800円 | 26万円 |

| 介護分 | 40~64歳の加入者の賦課基準額※1 × 2.25% | 加入者数 × 1万6,600円 | 17万円 |

※1:賦課基準額は前年の所得額から住民税基礎控除額(43万円)を差し引いた金額

※2:各要素の保険料には限度額が設定されている

出典:東京都世田谷区「令和7年度国民健康保険料早見表」

出典:東京都世田谷区「保険料の計算方法」

以下、2つのケースに関して保険料を試算します。

◆ケース1:38歳の単身者で、前年の世帯所得が400万円のケース

①医療(基礎)分

所得割【(4,000,000円 - 430,000円)× 7.71%】 + 均等割【1人 × 47,300円】 ⁼ 322,547円

➁支援分

所得割【(4,000,000円 - 430,000円)× 2.69%】 + 均等割【1人 × 16,800円】 ⁼ 112,833円

➂介護分

加入者が38歳のため、介護分の負担はなし

➀322,547円 + ➁112,833円 + ➂0円 = 435,380円(年間保険料)

◆ケース2:45歳の同年夫婦で、前年の世帯所得が500万円のケース

①医療(基礎)分

所得割【(5,000,000円 - 430,000円)× 7.71%】 + 均等割【2人 × 47,300円】 ⁼ 446,947円

➁支援分

所得割【(5,000,000円 - 430,000円)× 2.69%】 + 均等割【2人 × 16,800円】 ⁼ 156,533円

➂介護分

所得割【(5,000,000円 - 430,000円)× 2.25%】 + 均等割【2人 × 16,600円】 ⁼ 136,025円

➀446,947円 + ➁156,533円 + ➂136,025円 = 739,505 円(年間保険料)

国民健康保険料の早見表

「加入者の所得金額」と「2025年の年間国民健康保険料(1人分)」の関係を、東京都世田谷区のケースに基づいて以下にまとめました。

| 2024年の所得額 | 0~39歳または65~74歳 (介護分なし) | 40~64歳 (介護分あり) |

|---|---|---|

| 100万円 | 12万3,380円 | 15万2,805円 |

| 200万円 | 22万7,380円 | 27万9,305円 |

| 300万円 | 33万1,380円 | 40万5,805円 |

| 400万円 | 43万5,380円 | 53万2,305円 |

| 500万円 | 53万9,380円 | 65万8,805円 |

| 600万円 | 64万3,380円 | 78万5,305円 |

| 700万円 | 74万7,380円 | 91万1,805円 |

| 800万円 | 85万1,380円 | 102万1,380円 |

| 1世帯あたりの最高限度額 | 92万円 | 109万円 |

1ヶ月あたりの保険料は、年間の保険料を12で割ることで算出できます。たとえば、2024年の所得額が100万円の場合、0~39歳または65~74歳は約10,282円、40~64歳は約12,734円です。

なお、表の内容は東京都世田谷区を例としたものです。ほかの自治体に住んでいる人は、各自治体の公式Webサイトで詳細を確認してください。

出典:東京都世田谷区「令和7年度国民健康保険料早見表」

出典:東京都世田谷区「保険料の計算方法」

出典:東京都世田谷区「保険料の決定」

2025年度の賦課限度額(保険料の最大値)は109万円

2025年度の国民健康保険料の賦課限度額(最大値)は109万円です。2024年度から3万円増加しました。

政府は引き上げの理由として「高齢化による医療費の増大」を挙げており、今後も上昇する可能性があります。

出典:厚生労働省「国民健康保険の保険料(税)の賦課(課税)限度額について」

個人事業主が国民健康保険料を安くする方法

個人事業主の国民健康保険料は、さまざまな方法で軽減することが可能です。主な方法を7つ紹介します。

減額制度を利用する

国民健康保険料を算定する際、法令が定める所得基準を下回った世帯には均等割額が軽減される仕組みがあります。

基準を満たす人は、申請しなくても国民健康保険料が自動的に減額されます。ただし、対象者全員の所得状況が判明していないと、軽減の判定が行われません。そのため、「所得がない」などの理由で確定申告していない人も住民税の申告が必要です。

下表に、東京都世田谷区の基準を示します。

◆東京都世田谷区 2025年度軽減基準表

| 軽減割合 | 世帯の軽減基準額 |

|---|---|

| 7割軽減 | 43万円 + 10万円 ×(給与所得者等の数 - 1) |

| 5割軽減 | 43万円 + 30万5,000円 × 被保険者数と旧国保被保険者数 + 10万円 ×(給与所得者等の数 - 1) |

| 2割軽減 | 43万円 + 56万円 × 被保険者数と旧国保被保険者数 + 10万円 ×(給与所得者等の数 - 1) |

旧国保被保険者とは、国民健康保険を脱退して後期高齢者医療制度に移行した後も、脱退日以降継続して国民健康保険の加入者と同じ世帯にいる人です。

給与所得者等とは、「給与収入額が55万円超の人」、もしくは「公的年金などの収入額が65歳未満で60万円超の人および65歳以上で125万円超の人」です。

出典:世田谷区「保険料の軽減・減免について」

国民健康保険組合に加入する

国民健康保険組合とは、特定の職種ごとに設立された組合で、個人事業主やフリーランスが加入できる健康保険制度です。一般的に国民健康保険は「国保」、国民健康保険組合は「国保組合」と略されます。

国民健康保険組合に加入すると、所得に関係なく保険料が一定額となります。そのため、所得が高い人ほど保険料の負担を軽減可能です。

国保組合ごとに「指定団体への所属」「指定地域での労働・在住」などの加入条件が定められています。

◆主な国民健康保険組合

| 概要 | 1人分の月額保険料 (2025年度) | |

|---|---|---|

| 文芸美術国民健康保険組合 |

・小説家・画家・デザイナーなど、芸術活動を営む個人が加入できる ・法人は加入できない |

・組合員:2万5,700円 ・同一世帯家族:1万5,400円 ※未就学児1人あたり年額1万2,000円が軽減 |

| 東京美容国民健康保険組合 |

・東京都内で美容業務を実施している事業主が加入できる ・家族と従業員も加入できる |

・事業主組合員:2万1,500円 ・従業員組合員:1万5,500円 ・同一世帯家族:9,500円 ・未就学児:6,000円 |

| 関東信越税理士 国民健康保険組合 |

・関東信越税理士会の会員税理士が加入できる ・家族と職員も加入できる |

・税理士組合員:3万円(医療分) ・職員組合員:1万8,000円(医療分) ・組合員の家族:1万円(医療分) |

出典:東京美容国民健康保険組合「保険料について」

出典:関東信越税理士国民健康保険組合「国民健康保険料」

なお、上記以外にも、多くの国民健康保険組合が存在します。詳細は、各組合の公式Webサイトで確認してください。

家族の扶養に入る

家族の扶養に入ることで、保険料を抑えられます。家族がサラリーマンであれば、扶養家族としてその健康保険に加入できます。これにより、国民健康保険から脱退し、保険料の負担を軽減することが可能です。

ただし、扶養に入るためには、「年収が一定基準以下である」「被保険者と同居している」などの条件を満たさなければなりません。

青色申告特別控除を受ける

青色申告特別控除を受けることで課税所得が圧縮され、結果的に国民健康保険料(所得割)も減少します。控除額は申告方法や記帳方法に応じて、65万円・55万円・10万円の3種類があります。

節税効果の高い65万円の控除を受けるためには、以下の条件を満たさなければなりません。

65万円の青色申告特別控除を受けるための条件

- 事業所得または不動産所得を得る事業を営んでいる

- 複式簿記で記帳する

- 確定申告時に青色申告決算書(貸借対照表と損益計算書)を添付する

- 申告期限内に確定申告する

- e-Taxによる電子申告または電子帳簿保存を実施する

出典:国税庁「No.2072 青色申告特別控除」

不明な点がある場合は、税務署や税理士にご相談ください。

【関連記事】

青色申告特別控除とは? 控除を受ける条件と節税効果について解説

経営セーフティ共済(中小企業倒産防止共済)に加入する

経営セーフティ共済とは、取引先の倒産により中小企業者が連鎖倒産や経営難に陥ることを防ぐための共済制度です。

個人事業主も加入でき、取引先が倒産した際に無担保・無保証人で最大8,000万円まで借り入れできる点が特徴です。掛金を必要経費として計上できるため、所得金額が圧縮されて保険料の低減につながる可能性があります。

出典:独立行政法人中小企業基盤整備機構「共済制度」

必要経費を漏れなく計上する

必要経費を漏れなく計上すれば、所得金額を圧縮でき、保険料の低減につながります。家賃や電気代なども、事業で利用している分に関しては経費として計上可能です。ただし、按分割合を算定する際には、面積・利用時間などの根拠が必要です。

手作業での経理処理は時間・労力がかかりますが、会計ソフトを用いれば、作業が効率化されます。

出典:「No.1350 事業所得の課税のしくみ(事業所得)」

法人化を検討する

国民健康保険には、「扶養」の概念・仕組みがありません。扶養する家族が多い場合は、法人化して、協会けんぽや、そのほか健康保険組合が管掌する健康保険に加入することも選択肢のひとつです。

ただし、法人の設立や維持にはコストがかかり、税理士に確定申告作業などを依頼する場合は税理士費用も必要です。トータルのコストを試算し、法人化するかどうかを決めてください。

出典:全国健康保険協会「全国健康保険協会について」

会社設立の準備・手続きはfreee会社設立でカンタンに!

【設立数5万社以上 / 利用料無料】

freee会社設立では、必要項目を入力するだけで設立前後に必要な書類を無料で一括作成できます。無料相談も受付中!

国民健康保険料を滞納するとどうなる?

保険料を滞納すると、医療費を一時的に全額自己負担しなければならない「特別療養費制度」の対象となることがあります。対象者には、自治体により名称は異なりますが、「資格証明書(特別療養)」や「資格確認書(特別療養)」などが交付されます。

なお、後日申請により保険給付相当分の受け取りが可能です。

また、滞納すると延滞金が発生するほか、国税徴収法の規定に基づいて財産が差し押さえられる可能性もあります。

納付が困難な事情がある人は、早めに市区町村の窓口でご相談ください。保険料の減免や納付猶予を受けられたり、分割納付に応じてもらえたりすることがあります。

出典:東京都江戸川区「国民健康保険料を滞納すると」

出典:石川県能美市「国民健康保険「特別療養費制度」」

出典:e-Gov法令検索「国税徴収法(昭和三十四年法律第百四十七号) 第五章・第六章」

まとめ

個人事業主が加入する国民健康保険には、「扶養」の仕組みがありません。サラリーマンが加入する健康保険では保険料を企業と折半しますが、国民健康保険では加入者が全額を自己負担する仕組みです。そのため、「国民健康保険料は高すぎる」と感じる人がいます。

しかし、実際に国民健康保険料が一概に高いとはいえません。国民健康保険と社会保険のどちらが有利かは、個々の状況によって異なります。

事業内容や収入額などの条件によっては、国民健康保険料を安く抑えられることもあります。制度のメリットや要件を把握したうえで、自身に合った方法で保険料の負担軽減を目指しましょう。

自分でかんたん・あんしんに会社設立する方法

会社設立の準備から事業開始までには、多くの書類や手続きが必要になります。書類の転記をするだけでもかなりの時間がかかってしまいます。

freee会社設立は株式会社だけでなく、合同会社の設立にも対応しています。設立件数50,000社以上の実績をもつfreee会社設立なら、初めての方もあんしんしてご利用いただけます。

起業ダンドリコーディネーターが完了までサポートしてくれるからあんしん!

なんとなく会社設立の流れはわかったけど、自分の場合いつまでに何をすればよい?

そんな時は設立サポートのプロ、「起業ダンドリコーディネーター」の活用がおすすめです。専任担当が、あなたのご状況をヒアリングしたうえで、今後のスケジュールをご提案。設立準備から登記後に必要な手続きまでを伴走支援します。

設立手続きに疑問や不安がある方、とにかく早く手続きを進めたい方はもちろん、起業を考え始めた方もご相談可能です。

まずはお気軽に全国対応の無料オンライン面談(初回最大60分)をご予約ください。

入力項目・次にやること、すべて画面上で把握できる

freee会社設立では、必要項目を記入していくだけで会社設立に必要な書類を作成することができます。また、登記の際に必要となる会社印も同時に購入が可能です。

freee会社設立は株式会社だけでなく、合同会社の設立にも対応しています。

会社名や資本金額など必要項目を入力すると、定款(ていかん)をはじめとする会社設立に必要な約10種類の書類を自動で作成します。

<freee会社設立で出力できる書類の一例>

- 定款

- 登記申請書

- 印鑑届出書 など

設立にかかるコストを削減できる

設立費用を削減したい方には電子定款がおすすめです。紙の定款では、収入印紙代40,000円がかかりますが、電子定款ではこれが不要となります。

freee会社設立は電子定款にも対応しており、電子定款作成に必要な機器やソフトの準備なども必要がないため、自分で作成するよりもコストを抑えることができます。

<設立にかかる費用の比較例>

(1)freee会計を年間契約すると、無料になります。

(2)紙定款の印紙代(40,000円)

会社設立の準備を進めながら、バーチャルオフィスの申し込みが可能!

会社設立するためにオフィスの住所が必要になります。

自宅をオフィス代わりにしている場合は、自宅の住所でも問題ありませんが、公開情報となってしまうので注意が必要です。

自宅兼オフィスのように実際の住所を公開したくない場合や、管理者や所有者に物件の法人登記が認められていない場合は、バーチャルオフィスを利用するのがおすすめです。

freee会社設立では、会社設立に必要な書類を無料で作りながら、バーチャルオフィスの申し込みもできます!

まずはこちらからfreee会社設立に無料で登録してみてください!

自分で手続きする時間のない方には「登記おまかせプラン」がおすすめ!

「初めての会社設立で不安」、「自分で手続きする時間がない」という方には、司法書士が手続きまで代行してくれる登記おまかせプランがおすすめです。

設立代行の費用相場は10万円前後ですが、freeeの登記おまかせプランは一律5万円で利用できます。※海外在留者が出資者・役員の場合等の特殊ケースを除く

登記おまかせプランの利用方法等の詳細は、freee会社設立の無料登録が完了後にメールにてご案内します。

会社設立の準備をお考えの方は、ぜひ登録無料のfreee会社設立をお試しください。

よくある質問

個人事業主が「国民健康保険料が高すぎる」と感じる理由は?

国民健康保険料は、加入する世帯の所得と加入者数によって決まります。

また、国民健康保険には「扶養」の仕組みがなく、加入者が全額負担する仕組みです。そのため、「社会保険に比べて保険料が高い」と感じる人がいるかもしれません。

詳しくは、記事内「国民健康保険料が「おかしい」「高すぎる」と感じる理由」をご覧ください。

年収200万円の国民健康保険料はいくら?

国民健康保険料は、前年の所得や年齢によって変動し、市区町村によっても異なります。そのため、金額を一律には示せません。

ただし、条件を仮定して目安を示すことは可能です。たとえば、「2024年の所得200万円・東京都世田谷区在住・25歳・1人世帯」の場合、2025年の年間保険料は22万7,380円です。

出典:東京都世田谷区「令和7年度国民健康保険料早見表」

詳しくは、記事内「個人事業主の国民健康保険料はいくら?」をご覧ください。

個人事業主が国民健康保険料を安くする方法は?

国民健康保険料の負担は、減額制度の利用によって軽減できることがあります。ただし、対象となるには所得などの条件を満たさなければなりません。

条件を満たさない人は、「国民健康保険組合に加入する」「家族の扶養に入る」「青色申告特別控除を受ける」などの方法をご検討ください。

詳しくは、記事内「個人事業主が国民健康保険料を安くする方法」をご覧ください。

監修 大柴 良史(おおしば よしふみ) 社会保険労務士・CFP

1980年生まれ、東京都出身。IT大手・ベンチャー人事部での経験を活かし、2021年独立。年間1000件余りの労務コンサルティングを中心に、給与計算、就業規則作成、助成金申請等の通常業務からセミナー、記事監修まで幅広く対応。ITを活用した無駄がない先回りのコミュニケーションと、人事目線でのコーチングが得意。趣味はドライブと温泉。