監修 北田 悠策 公認会計士・税理士

監修 松浦 絢子(弁護士)

持株会社とは、グループ会社の株式を保有し、支配することを主な目的とする会社です。持株会社が自ら事業を行っているかどうかによって、純粋持株会社と事業持株会社に分けられます。

持株会社体制に移行すると、経営の効率化やリスク分散が図れます。また、持株会社は中小企業における事業承継の手法としても有効です。

本記事では、持株会社の種類や設立方式、持株会社化のメリット・デメリットを解説します。また、持株会社化する際に検討すべき事項や、持株会社を活用した事業承継のメリット、具体的な進め方も紹介します。

目次

- 持株会社(ホールディングス)とは

- 純粋持株会社とは

- 事業持株会社とは

- 中間持株会社とは

- 持株会社と親会社の違い

- 持株会社の設立方式

- ①抜け殻方式(会社分割方式)

- ②株式移転方式

- ③株式交換方式

- 持株会社化のメリット

- 効率的な経営が可能となる

- 経営リスクを分散できる

- 事業の特性に応じた人事制度を採用できる

- M&Aを円滑に進めやすくなる

- 後継者の育成や事業承継がしやすくなる

- 持株会社化のデメリット

- 管理コストが増加する

- グループ企業同士の連携が難しくなる

- 持株会社化する際に検討が必要な事項

- 持株会社を活用した事業承継とは

- 持株会社を活用した事業承継のメリットと進め方

- まとめ

- 自分でかんたん・あんしんに会社設立する方法

- よくある質問

会社設立の準備・手続きはfreee会社設立でカンタンに!

【設立数5万社以上 / 利用料無料】

freee会社設立では、必要項目を入力するだけで設立前後に必要な書類を無料で一括作成できます。無料相談も受付中!

持株会社(ホールディングス)とは

持株会社とは、ほかの会社を支配する目的で、その会社の株式を保有する会社のことです。「ホールディング・カンパニー」や「ホールディングス」とも呼ばれます。

企業は、グループ全体の経営効率化やガバナンス強化、M&Aの推進などを目的として、持株会社化(ホールディングス化)を検討します。

なお、持株会社化とは、複数の子会社の株式を保有する持株会社を設立し、グループ経営を行う組織形態に移行することです。

持株会社は、大きく「純粋持株会社」と「事業持株会社」の2種類に分類されます。また、主にグループ内での役割を示すものとして、「中間持株会社」という用語も用いられます。

純粋持株会社とは

純粋持株会社とは、自らは生産活動などの事業を行わず、グループ会社の株式を保有して支配することのみを目的とする持株会社です。経営と管理に特化し、事業を行わないため、子会社からの配当が主な収益源となります。

純粋持株会社は、1997年6月の独占禁止法の改正によって解禁され、以降多くの企業で導入が進みました。

なお、純粋持株会社のうち、子会社が金融機関に限定されている会社を「金融持株会社」といいます。

事業持株会社とは

事業持株会社とは、自らも生産活動などの事業を行いながら、グループ各社の株式を保有して子会社を支配する持株会社です。純粋持株会社とは異なり、子会社からの配当だけでなく、自らの事業による収益も得ます。

グループの中核となる事業を親会社が運営したい場合や、組織再編を行いたい場合などに適した形態です。

中間持株会社とは

中間持株会社は、親会社と子会社の間に位置する持株会社で、複数の子会社の株式を保有し、統括する会社のことです。

主に事業分野や地域ごとに経営を分けたい場合や、子会社の一元管理が難しくなった場合などに設立されるケースがあります。

持株会社と親会社の違い

親会社とは、子会社を支配する会社全般を指す広い概念です。親会社には、自ら事業を営むものと、事業を営まずに子会社を支配するものがあります。

なお、会社法上では、他社の議決権の過半数を保有している会社を親会社と定義しています。

一方、持株会社は、グループ会社の株式を保有し、グループ全体の経営管理を目的とする会社です。つまり、持株会社は親会社の一種に該当します。

出典:J-Net21「会社法上の子会社・親会社について教えてください。」

出典:e-Gov法令検索「会社法(平成十七年法律第八十六号)」

出典:e-Gov法令検索「会社法施行規則(平成十八年法務省令第十二号)」

持株会社の設立方式

持株会社は、主に以下の3つの方式によって設立されます。

持株会社の設立方式

- 抜け殻方式(会社分割方式)

- 株式移転方式

- 株式交換方式

一般的に、純粋持株会社は抜け殻方式や株式移転方式で設立され、事業持株会社は株式交換方式で設立されることが多いです。

【関連記事】

会社設立の流れを徹底解説!株式会社を設立するメリットや注意点について

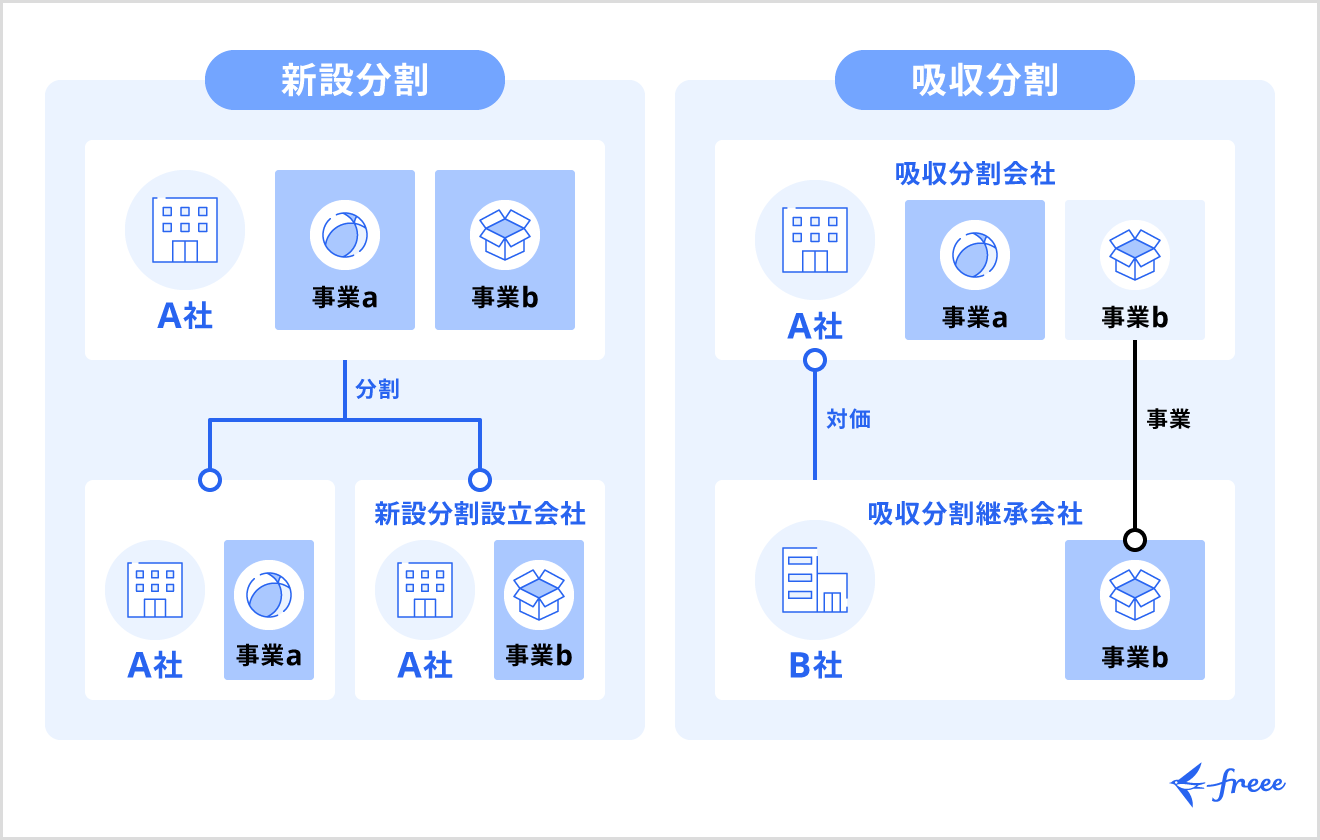

①抜け殻方式(会社分割方式)

抜け殻方式とは、親会社が保有する事業を子会社に移し、親会社自身が持株会社に移行する方式で、「会社分割方式」ともいわれます。純粋持株会社を設立する目的で用いられる手法です。

抜け殻方式では、新会社を設立せず、既存の会社がそのまま持株会社へ移行するため、設立に伴う費用や手続きの手間を抑えることができます。

親会社の成長部門を子会社化したい場合や、不採算部門の切り離しなどの組織再編に利用されるケースが多く見られます。

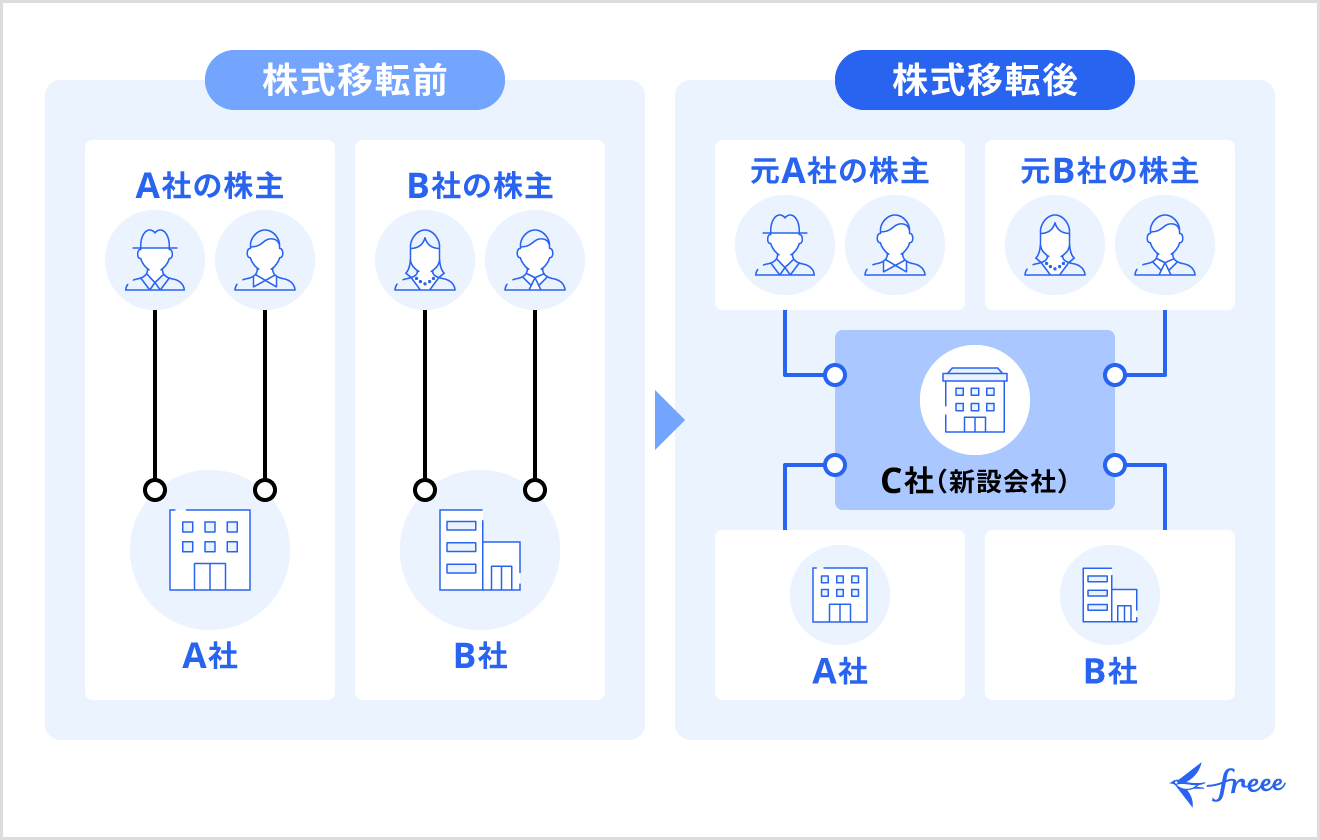

②株式移転方式

株式移転方式とは、既存の事業会社が単独または複数で新たに親会社(持株会社)を設立し、それぞれが保有する株式を親会社に全て移転して子会社化する方式です。

子会社(元の事業会社)の株主は、株式移転により、新設した親会社(持株会社)の株主となります。

株式移転方式の特徴として、既存の事業会社はそのまま存続するため、事業運営に大きな影響が生じにくい点が挙げられます。また、事業に必要な許認可の移転手続きが不要です。

なお、株式移転方式で親会社または子会社になれるのは、株式会社に限られます。

【関連記事】

株式会社とは?仕組みや設立するメリット・デメリットをわかりやすく解説

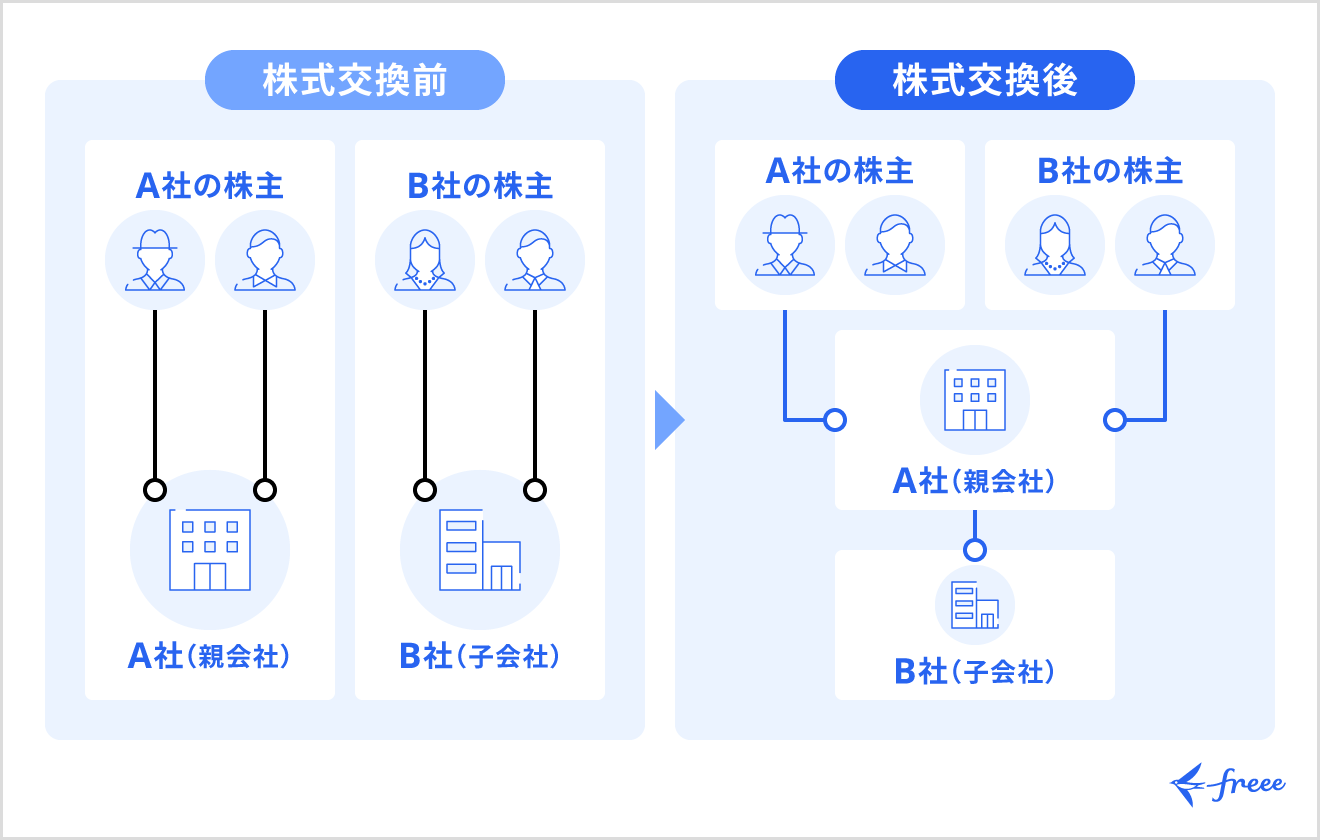

③株式交換方式

株式交換方式とは、既存の2社で株式を交換し、1社が親会社(持株会社)、もう1社が子会社となる方式です。一般的には、A社が親会社としてB社の株式を全て取得し、その対価としてA社の株式をB社の株主に交付します。

新たに親会社を設立する株式移転方式とは異なり、既存の会社がそのまま持株会社となる点が特徴です。少数株主の同意がなくても完全子会社化ができるため、M&A(企業の買収や合併)を目的として広く活用されています。

ただし、株式交換を実施するには、原則として株主総会の特別決議が必要です。その過程で、反対株主は自身が所持する株式を公正な価格で買い取るよう請求できます。

また、合同会社が完全親会社になれる点も、株式交換方式の特徴のひとつです。合同会社は、株式会社と比べて利益配分の柔軟性が高いなどのメリットがあります。ただし、合同会社は、株式交換における完全子会社となることはできません。

【関連記事】

合同会社とは?特徴や設立するメリット・デメリットについて解説

出典:J-Net21「株式会社と合同会社のどちらがよいか」

持株会社化のメリット

持株会社化は、経営の効率化やM&Aの推進など、さまざまな目的で活用されています。主なメリットは以下の通りです。

持株会社化のメリット

- 効率的な経営が可能となる

- 経営リスクを分散できる

- 事業の特性に応じた人事制度を採用できる

- M&Aを円滑に進めやすくなる

- 後継者の育成や事業承継がしやすくなる

これらのメリットは、結果としてグループ全体の競争力向上や持続的な成長にもつながります。

効率的な経営が可能となる

持株会社化する大きなメリットは、持株会社が経営管理や戦略策定などに集中し、子会社が事業活動を担うことで経営の効率化を図れる点です。

子会社は、経営管理業務の負担軽減によって事業運営に専念しやすくなり、その結果、売上の増加や競争力の強化につながります。

また、持株会社と子会社の役割分担が明確になるため、意思決定のプロセスが簡素化され、迅速かつ的確な意思決定が可能となります。

経営リスクを分散できる

事業ごとに会社を分けることで、経営リスクを分散できる点もメリットのひとつです。1社で損失や経営不振が生じた場合でも、ほかの子会社が影響を受けにくくなるため、グループ全体の経営の安定性を高められます。

そのため、リスクの高い事業や不採算事業を子会社化し、リスクの限定を図る手法も検討できます。

事業の特性に応じた人事制度を採用できる

持株会社化により事業ごとに分社化すると、各子会社が事業の特性に応じた人事制度を設計・運用しやすくなります。

近年、優秀な人材の確保は、企業が競争力を高め、成長していくうえで重要な経営課題のひとつです。

持株会社体制では、各子会社が事業内容やニーズにあわせて適切な給与体系・評価制度・働き方を採用できるため、人材の最適化や従業員のモチベーション向上につながります。

M&Aを円滑に進めやすくなる

持株会社化により、M&Aをスムーズに進める効果が期待できます。

一般的なM&Aでは、経営体制の大きな変化を伴うことが多く、売り手企業やその従業員にとって不安が生じやすいため、交渉が難航するケースも少なくありません。

一方、持株会社体制では多くの場合、子会社の独立性をたもちながら経営管理を行います。そのため、一般的な事業会社の子会社として位置付けられるよりも相手先の抵抗感が少なく、交渉を円滑に進めやすい傾向があります。

後継者の育成や事業承継がしやすくなる

後継者候補を各子会社のトップとして配置して経営経験を積ませることで後継者を育成でき、段階的な事業承継が可能となります。

後継者候補が複数いる場合でも、それぞれの責任範囲を明確にできるため、対立を防いで協力体制を築きやすくなります。

持株会社化のデメリット

持株会社化は、経営の効率化や迅速な意思決定など、さまざまな効果が期待できる一方で、いくつかのデメリットもあります。

持株会社化のデメリット

- 管理コストが増加する

- グループ企業同士の連携が難しくなる

単に持株会社体制に移行するだけでは、十分な効果を得られないケースも少なくありません。注意点を踏まえ、効果の検証や運営体制の整備などの事前準備をしっかりと行うことが重要です。

管理コストが増加する

持株会社と複数の子会社に分かれると、法人ごとに経理・法務・人事などの部門が必要となり、管理コストや人件費が増加しやすくなります。

これらのコストが増加すると、グループ全体の収益性が低下する可能性があるため、持株会社化によって期待される効果とコストのバランスを踏まえ、慎重な判断が必要です。

さらに、持株会社を新設する場合には、登記費用や専門家への報酬など、設立に伴うコストも発生します。

一方、グループ全体で管理業務を一元化するシェアードサービス会社の設置や、インフラを共同利用する仕組みの導入を行えば、管理コストを抑えることも可能です。

出典:国税庁「No.7191 登録免許税の税額表」

グループ企業同士の連携が難しくなる

持株会社体制では、事業ごとに独立した企業として運営されるため、グループ企業間の情報共有や意思疎通が複雑になり、連携が取りにくくなる場合があります。持株会社と子会社、あるいは子会社同士で対立が生じるケースもあるでしょう。

これにより、グループ全体の一体感が薄れ、かえって意思決定に時間がかかったり、経営方針の統一が難しくなったりする可能性があります。

持株会社化する際に検討が必要な事項

持株会社化を円滑に進めて成功させるためには、事前にさまざまな事項を検討する必要があります。主な検討事項は以下のとおりです。

持株会社化する際の主な検討事項

- グループ全体の経営理念やビジョンの明確化

- 持株会社・子会社の役割分担や機能の決定

- 設立手法の選定

- 人員の配置や人事制度の設計

- 財務体制の整備

- 各種許認可の確認

- 法務関連手続きの確認

持株会社を設立するためには、まずグループ全体としての目標や、なぜ持株会社化するのかという背景を明確にすることが重要です。

また、持株会社と子会社の位置付けや役割を明確にすることで、持株会社化に伴うトラブルや会社間の対立を防ぎやすくなり、グループ企業間でのシナジー創出や経営効率の向上につながります。

持株会社を活用した事業承継とは

持株会社の設立は、中小企業における事業承継の手法としても活用されています。

持株会社を活用した事業承継とは、持株会社を設立し、その会社が既存の会社(子会社)の株式を保有することで経営権を円滑に承継する手法です。

事業承継は、中小企業にとって会社の存続や雇用の維持などに直結する重要な課題ですが、さまざまな事情から円滑に進まないケースも少なくありません。その原因のひとつとして、後継者の資金力不足が挙げられます。

持株会社を活用した手法では、後継者が出資する新会社(持株会社)を通じて事業を承継します。持株会社が子会社から受け取る配当を原資として株式取得や借入金の返済に充てられるため、資金面の負担を軽減しつつ、円滑な事業承継が可能となります。

出典:中小企業庁「事業承継ガイドライン」

持株会社を活用した事業承継のメリットと進め方

持株会社を活用した事業承継には、主に以下のメリットがあります。

持株会社を活用した事業承継のメリット

- 後継者の経済的な負担を軽減できる

- 現経営者がまとまった現金を得られる

- 株式の分散を防げる

持株会社を活用した事業承継では、後継者個人が一度に多額の資金を準備する必要がないため、経済的な負担を軽減できます。

また、現経営者は株式を現金に換えられるため、退任後の生活資金の確保や相続対策など、資金運用の選択肢が広がり、柔軟な対応が可能です。

さらに、株式が持株会社に集約されることで、子会社の株式を個別に譲渡する必要がなくなり、事業承継の手続きをスムーズに進められます。

相続などによる株式の分散を防げるため、手続きを進めやすくなるだけでなく、意思決定の混乱も起きにくくなります。これにより、経営の安定性が高まる点もメリットです。

持株会社を活用した事業承継は、一般的に以下の流れで進めます。

持株会社を活用した事業承継の流れ

- 後継者が出資を行って持株会社を設立する

- 持株会社が金融機関から融資を受ける

- 持株会社が現経営者やほかの株主から株式を買い取る

- 既存会社の株式からの配当をもとに借入金を返済する

まとめ

持株会社とは、グループ会社の株式を保有し、グループ全体の経営管理を目的とする会社です。持株会社が自ら事業を行っているかどうかによって、純粋持株会社と事業持株会社に大別されます。

持株会社化の主なメリットは、効率的な経営が可能となる点や経営リスクを分散できる点です。また、円滑なM&Aや事業承継につながるメリットもあります。

管理コストの増加や、グループ企業間の連携の難しさなどの注意点も踏まえ、持株会社化による経営の効率化や組織力の強化を検討しましょう。

自分でかんたん・あんしんに会社設立する方法

会社設立の準備から事業開始までには、多くの書類や手続きが必要になります。書類の転記をするだけでもかなりの時間がかかってしまいます。

freee会社設立は株式会社だけでなく、合同会社の設立にも対応しています。設立件数50,000社以上の実績をもつfreee会社設立なら、初めての方もあんしんしてご利用いただけます。

起業ダンドリコーディネーターが完了までサポートしてくれるからあんしん!

なんとなく会社設立の流れはわかったけど、自分の場合いつまでに何をすればよい?

そんな時は設立サポートのプロ、「起業ダンドリコーディネーター」の活用がおすすめです。専任担当が、あなたのご状況をヒアリングしたうえで、今後のスケジュールをご提案。設立準備から登記後に必要な手続きまでを伴走支援します。

設立手続きに疑問や不安がある方、とにかく早く手続きを進めたい方はもちろん、起業を考え始めた方もご相談可能です。

まずはお気軽に全国対応の無料オンライン面談(初回最大60分)をご予約ください。

入力項目・次にやること、すべて画面上で把握できる

freee会社設立では、必要項目を記入していくだけで会社設立に必要な書類を作成することができます。また、登記の際に必要となる会社印も同時に購入が可能です。

freee会社設立は株式会社だけでなく、合同会社の設立にも対応しています。

会社名や資本金額など必要項目を入力すると、定款(ていかん)をはじめとする会社設立に必要な約10種類の書類を自動で作成します。

<freee会社設立で出力できる書類の一例>

- 定款

- 登記申請書

- 印鑑届出書 など

設立にかかるコストを削減できる

設立費用を削減したい方には電子定款がおすすめです。紙の定款では、収入印紙代40,000円がかかりますが、電子定款ではこれが不要となります。

freee会社設立は電子定款にも対応しており、電子定款作成に必要な機器やソフトの準備なども必要がないため、自分で作成するよりもコストを抑えることができます。

<設立にかかる費用の比較例>

(1)freee会計を年間契約すると、無料になります。

(2)紙定款の印紙代(40,000円)

会社設立の準備を進めながら、バーチャルオフィスの申し込みが可能!

会社設立するためにオフィスの住所が必要になります。

自宅をオフィス代わりにしている場合は、自宅の住所でも問題ありませんが、公開情報となってしまうので注意が必要です。

自宅兼オフィスのように実際の住所を公開したくない場合や、管理者や所有者に物件の法人登記が認められていない場合は、バーチャルオフィスを利用するのがおすすめです。

freee会社設立では、会社設立に必要な書類を無料で作りながら、バーチャルオフィスの申し込みもできます!

まずはこちらからfreee会社設立に無料で登録してみてください!

自分で手続きする時間のない方には「登記おまかせプラン」がおすすめ!

「初めての会社設立で不安」、「自分で手続きする時間がない」という方には、司法書士が手続きまで代行してくれる登記おまかせプランがおすすめです。

設立代行の費用相場は10万円前後ですが、freeeの登記おまかせプランは一律5万円で利用できます。※海外在留者が出資者・役員の場合等の特殊ケースを除く

登記おまかせプランの利用方法等の詳細は、freee会社設立の無料登録が完了後にメールにてご案内します。

会社設立の準備をお考えの方は、ぜひ登録無料のfreee会社設立をお試しください。

よくある質問

持株会社とホールディングスの違いは?

持株会社とホールディングスは一般的に同じ意味の用語で、グループ会社の株式を保有し、支配することを主な目的とする会社を指します。

詳しくは記事内「持株会社(ホールディングス)とは」をご覧ください。

純粋持株会社・事業持株会社とは簡単にいうと?

純粋持株会社は、自ら事業を行わず、グループ会社の株式を保有して支配することのみを目的とする持株会社です。

一方、事業持株会社とは、自らも事業を行いながらグループ各社の株式を保有して子会社を支配する持株会社を指します。

詳しくは記事内「純粋持株会社とは」「事業持株会社とは」をご覧ください。

監修 北田 悠策(きただ ゆうさく)

神戸大学経営学部卒業。2015年より有限責任監査法人トーマツ大阪事務所にて、製造業を中心に10数社の会社法監査及び金融商品取引法監査に従事する傍ら、スタートアップ向けの財務アドバイザリー業務に従事。その後、上場準備会社にて経理責任者として決算を推進。大企業からスタートアップまで様々なフェーズの企業に携わってきた経験を活かし、株式会社ARDOR/ARDOR税理士事務所を創業。

監修 松浦 絢子弁護士

松浦綜合法律事務所代表。京都大学法学部、一橋大学法学研究科法務専攻卒業。東京弁護士会所属(登録番号49705)。法律事務所や大手不動産会社、大手不動産投資顧問会社を経て独立。IT、不動産、相続、金融取引など幅広い相談に対応している。さまざまなメディアにおいて多数の執筆実績がある。