監修 羽場 康高 社会保険労務士・1級FP技能士・簿記2級

監修 鶏冠井 悠二

グループ会社とは、親会社・子会社・関連会社といった資本や経営上の関係がある会社を指します。その出資率や経営による支配の程度は、グループによってさまざまです。

たとえば中小企業などは、グループ会社を構成することで、事業の多角化や経営の効率化など会社にとって多くのメリットを得られます。

本記事では、グループ会社の概要を解説するほか、子会社や関連会社との違いや、グループ会社を構成することによるメリット・デメリットも解説します。

目次

freee会社設立で必要書類を無料作成

【電子定款で作成すると3.5万円お得】

freee会社設立を活用すれば、必要項目を入力するだけで、会社設立前後に必要な約10種類の書類を無料作成できます。

・必要な設立書類を無料作成

・電子定款で3.5万円お得

・無料で設立準備を相談

グループ会社とは

グループ会社とは、親会社と資本関係がある会社や、経営上の関わりがある会社の総称です。ビジネスシーンで広く使用される表現ですが、法的に定義された用語ではありません。

一般的に、グループ会社は親会社・子会社・関連会社を含む企業グループ全体を指しますが、その細かな範囲や定義は企業ごとに異なります。たとえば、形式的な資本関係がなくても、業務提携などで経営的な結びつきが強ければ、グループ会社とみなす企業もあります。

なお、グループ会社と似たような文脈で「関係会社」が使われることもありますが、こちらは主に会計上の区分として使われる用語です。関係会社には、親会社・子会社・関連会社のほか、「相互関連会社(自社が他社の関連会社である場合の当該他社)」も含まれます。

グループ会社の範囲は関係会社とは必ずしも一致せず、企業が独自の基準で使用していることもあるため、企業ごとの定義を踏まえ適切に解釈しましょう。

グループ会社とホールディングスは違う?

グループ会社とホールディングスの主な違いは、「経営管理の仕組み」です。

| グループ会社 | ホールディングス | |

|---|---|---|

| 構造(構成) | 親会社が主事業を担い、子会社の関連事業・経営を管理する | 持株会社を設立し、グループ全体の指揮をとるホールディングスと事業を担う会社を分離する |

| 親会社の主な役割 | 自らの事業を運営しながら、子会社の経営管理も行う | 自ら事業は行わず、グループ全体の経営戦略・方針を策定する(事業持株会社の場合を除く) |

| 経営スタイル | 親会社が実務も担うため、現場との距離が近く、柔軟な経営が可能 | 経営と事業を分離するため、効率的かつ戦略的なグループ経営が可能 |

グループ会社では、親会社が自社の事業を行いながら、子会社の事業・経営も管理するスタイルが一般的とされています。

一方、ホールディングスは、持株会社を設立し、傘下に複数の株式会社を配置して、それらの株式を保有する企業形態です。

ホールディングス自体は事業を行わず、まとめ役としてグループ全体の経営の方向性や戦略を決めます。ホールディングス傘下の会社は、それぞれの事業に集中できるため、「グループ経営の効率化・最適化」が期待できるという特徴があります。

グループ会社と親会社・子会社・関連会社の違い

グループ会社は、親会社と資本関係をもつ子会社や関連会社で構成されます。グループ会社に含まれる会社は、以下の通りです。

グループ会社に含まれる会社

- 親会社/子会社

- 関連会社

それぞれの違いや主な該当条件を解説します。

親会社/子会社

親会社とは、ほかの会社(子会社)に対して意思決定や経営方針に影響を及ぼす支配力を持つ会社です。

一方の子会社は、親会社から支配を受ける立場の会社を指します。子会社に該当するのは、以下のいずれかの基準を満たす会社です。

子会社の基準

①親会社の議決権保有比率が過半数

②親会社の議決権保有比率が40%以上50%以下

出典:総務省「グループの範囲等について」

②では以下のいずれかの条件を満たす必要があります。

子会社の基準②の要件

- 取締役の過半数を親会社が派遣している

- 重要な財務・事業の方針の決定を支配する契約等が存在する

- 資金調達額総額に対する融資額が50%を超える

- その他財務・事業の方針の決定の支配が推測される事実が存在する

出典:総務省「グループの範囲等について」

子会社は、主に以下の3種類があります。

| 完全子会社 | 親会社に発行済株式の総数を100%所有されている会社 |

|---|---|

| 連結子会社 | 親会社が株式の半数以上を所有し、連結財務諸表の対象となる子会社 |

| 非連結子会社 | 連結の範囲では子会社だが、連結財務諸表の対象としない会社 |

親会社の株式の所有割合や支配の程度など、基準に基づいて細分化されます。

出典:総務省「グループの範囲等について」

関連会社

関連会社とは、子会社ほどの支配関係はないものの、親会社が一定の経営的影響力を持っている会社のことです。以下の通り、株主総会での議決権を一定数保有している場合、「関連会社」に該当します。

関連会社とみなされる条件の例

①親会社および子会社の議決権保有比率が20%以上:関連会社

②親会社および子会社の議決権保有比率が15%以上20%未満

以下のような要素があれば関連会社とされる可能性あり

a.役員等へ就任する

b.重要な融資を実施する

c.重要な技術を提供する

d.重要な販売・仕入れ等、事業上の取引が存在する

e.その他財務・事業の方針の決定に対して重要な影響が推測される事実が存在する

出典:総務省「グループの範囲等について」

親会社と関連会社は、親会社と子会社のような強い支配関係にはありません。しかし、親会社は関連会社に対し、財務や事業の方針といった一定の重要事項に関して影響力をもちます。

また、関連会社のうち、連結決算上で持分法の適用対象となる会社は「持分法適用会社」と呼ばれます。持分法とは、関連会社の利益や損失などについて、自社の持ち株比率(議決権比率)に応じた部分のみを親会社の決算に反映させる方法です。

出典:総務省「グループの範囲等について」

グループ会社への権利は持ち株比率で異なる

親会社のグループ会社に対する影響力は、持ち株比率によって異なります。

持ち株比率とは、「親会社が子会社や関連会社などの株式をどれだけ保有しているか」を示す割合です。持ち株比率に応じて、「経営における影響力」や「株主としての権利」が決まります。

一般的に、持ち株比率が高くなるほど、親会社の経営への影響力が強くなるといえます。持ち株比率と主な権利は、下表の通りです。

| 持ち株比率 | 主な権利 |

|---|---|

| 10%以上 | 一定の募集株式発行等における株主総会決議要求権・解散請求権 |

| 33.4%以上 | 株主総会の特別決議を単独で阻止できる |

| 50%超(過半数) | 株主総会の普通決議を単独で成立させられる |

| 66.7%以上 | 株主総会の特別決議を単独で成立させられる |

| 90%以上 | 特別支配株主の株式等売渡請求・略式合併等における総会決議省略 |

たとえば、特別決議は、定款の変更など会社の重要事項に用いられる決議方法で、可決には出席した株主の3分の2以上の賛成が必要です。全体の66.7%以上の株式を保有することで、親会社は単独で会社の重要事項を決定できるようになります。

持ち株比率について詳しく知りたい方は、以下の記事をご覧ください。

【関連記事】

持ち株比率とは?議決権比率との違いや安定経営のための目安を解説

グループ会社の会計処理上の扱い

親会社と子会社・関連会社・関係会社は、それぞれ会計処理において異なる対応が必要です。

親会社が子会社の議決権の過半数を有している場合、決算時に子会社の財務諸表は親会社の財務諸表に合算されます(連結決算)。連結決算を行う際、親会社は子会社の業績を含めた「連結財務諸表」を作成しなければなりません。

一方、「非連結子会社」や「関連会社」では、持分法が適用されます。純資産および損益のうち、自社の持ち株比率(議決権比率)に応じた部分のみ親会社の財務諸表に反映します。

グループ会社を構成するメリット

グループ会社を構成すると、経営戦略でさまざまなメリットがあります。主なメリットは以下の通りです。

グループ会社のメリット

- 事業の多角化やリスクの分散

- 経営の効率化

- 役割の明確化と意思決定の迅速化

以下で、それぞれ紹介します。

事業の多角化やリスクの分散

グループ会社を構成するメリットのひとつが、事業の多角化をグループ単位で実現できることです。多角化自体は単独企業でも可能ですが、別会社として事業単位を分ける(グループ化する)ことで、以下のような利点があります。

別会社として事業単位を分けるメリット

- 法人格を分けることで、事業ごとの財務管理・責任範囲が明確になり、リスクを限定できる

- 不採算事業の影響を親会社の本体から切り離しやすい

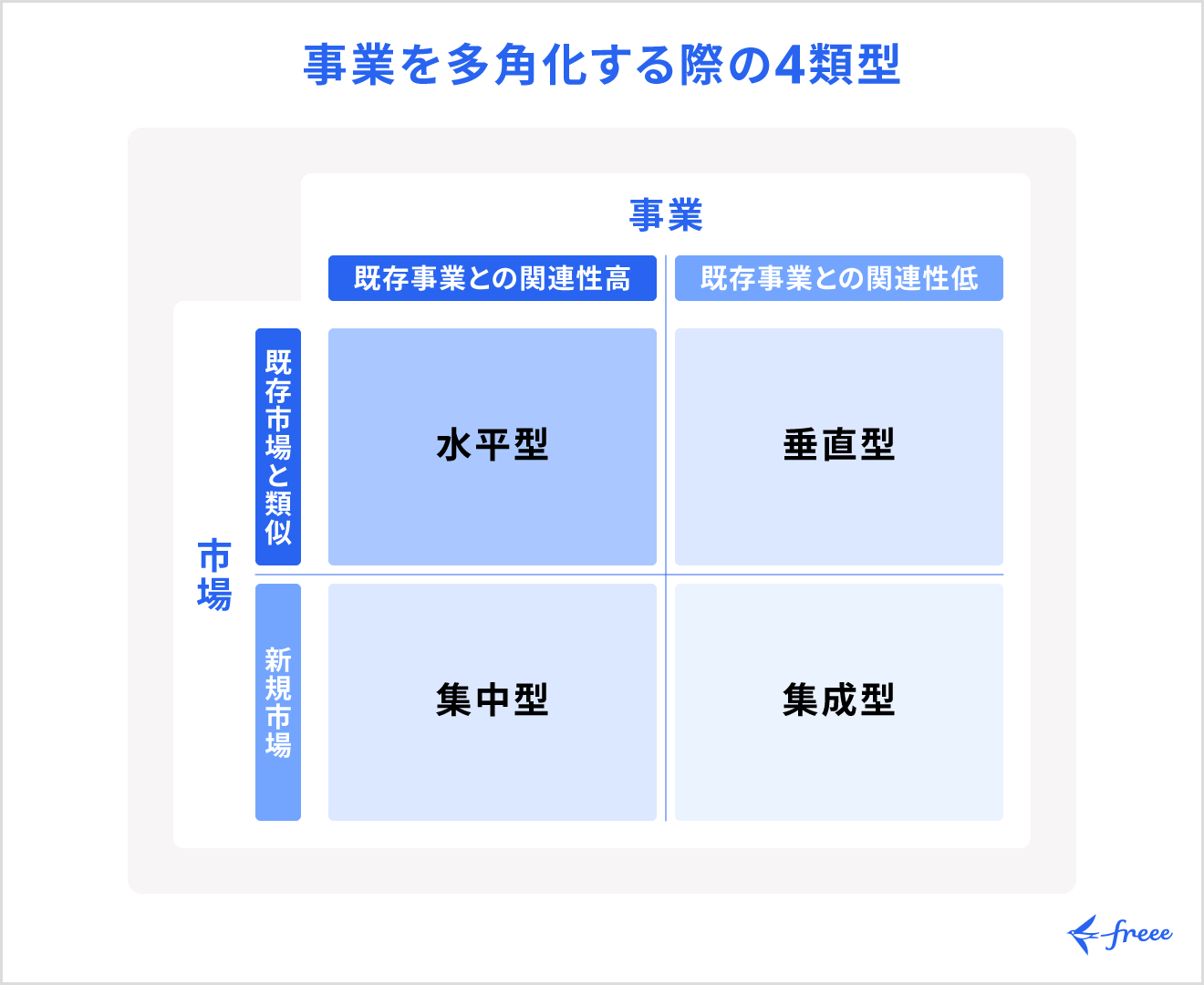

事業の多角化には、以下の4つの戦略があります。

グループ会社として事業を分けることで、リスクを限定し撤退判断も柔軟に対応可能です。特にグループ会社は、「水平型」や「集成型」などと相性が良いとされています。

たとえば、パソコンなどを製造する電機メーカーが「ゲーム機」の販売を始めるケースは、上記のうち「水平型多角化」に該当します。

既存の販路やノウハウを活かせる水平型多角化であれば、比較的リスクを抑えた事業展開が可能です。ゲーム機の販売をグループ会社として別法人で運営すれば、もしも事業が上手くいかなくても、本社に与える影響を軽減できます。

グループ会社という形を取ることで、柔軟性とリスクマネジメントを両立しながら、多角化戦略を実行できます。

出典:経済産業省「事例から学ぶ!新事業展開」

出典:J-Net21「多角化の方法」

経営の効率化

グループ会社を構成しグループ内の連携を取ることで、経営の効率化につながります。

たとえば、親会社に人事・経理部門を集約して子会社から業務委託する形にすれば、採用や給与計算、契約処理を一本化でき、管理コストが削減できます。

グループ会社では「会社単位で分離しながらも最適化できる」という点で、以下のようなメリットがあります。

グループ会社が業務の集約や経営資源の共有を行うメリット

- 事業単位ごとの収益性・生産性を明確に評価できる

- 法人格が異なるため、資本提携やM&Aへの柔軟な対応が可能

- 特定の事業や会社単位での撤退・統合判断がスムーズにできる

役割の明確化と意思決定の迅速化

会社が成長して組織が大きくなると、意思決定に必要な承認が多くなります。意思決定に時間をかけ過ぎると、市場の変化に迅速に対応できず、競争力の低下や機会損失につながる可能性があります。

事業ごとにグループ会社を設けることで、役割分担や責任範囲が明確になり、迅速な意思決定が可能となるでしょう。/

グループ会社を構成するデメリット・注意点

グループ会社を構成すると、以下のデメリット・注意点もあります。

グループ会社のデメリット

- 損益通算ができない場合がある

- 間接コストが増加する可能性がある

損益通算ができない場合がある

グループ内の赤字と黒字を相殺できない場合があることは、グループ化の大きなデメリットです。

グループ会社同士で損益を通算するには、「グループ通算制度」の適用を受ける必要があります。この制度により、親会社とその100%子会社(完全支配関係)の間で、利益と損失を合算・調整して法人税を計算できます。

ただし、この制度の対象となるのは、上記の通り「親会社と完全支配関係がある子会社」のみで、それ以外のグループ会社は損益通算できません。

つまり、単独企業であれば1社内で損益を相殺できるのに対し、グループ化したことで通算できなくなるケースがあるということです。

グループ通算制度について詳しく知りたい方は、以下の記事をご覧ください。

【関連記事】

グループ通算制度とは?連結納税制度との違いなどを図解

出典:国税庁「グループ通算制度の概要」

間接コストが増加する可能性がある

グループ会社を構成することでかえってコストが増えてしまうこともあります。

たとえば、バックオフィス業務を集約できないままグループ会社を構成すると、グループ化する前よりも人件費や業務負担といった間接コストが増加する可能性があります。

そのため、経営体制全体を見直し、業務の効率化を見据えたうえで、計画的にグループ会社を構成することがポイントです。

まとめ

グループ会社は、親会社・子会社・関連会社などの経営面でつながりのある会社の総称です。

グループ内の会社であっても、親会社の持ち株比率や支配の度合いによって関係性や会計処理が異なります。たとえば、親会社から100%の出資を受けている子会社は「完全子会社」として、事業の方針や運営を全て親会社から支配されています。

グループ会社を構成するメリットは、事業の多角化や業務の効率化などが期待できる点です。一方で、体制の整備が不十分だと間接コストが増えるデメリットもあります。メリット・デメリットの両面をふまえ、グループ会社の構成や運営は中長期的な視点で計画的に行うことが重要です。

自分でかんたん・あんしんに会社設立する方法

会社設立の準備から事業開始までには、多くの書類や手続きが必要になります。書類の転記をするだけでもかなりの時間がかかってしまいます。

freee会社設立は株式会社だけでなく、合同会社の設立にも対応しています。設立件数50,000社以上の実績をもつfreee会社設立なら、初めての方もあんしんしてご利用いただけます。

起業ダンドリコーディネーターが完了までサポートしてくれるからあんしん!

なんとなく会社設立の流れはわかったけど、自分の場合いつまでに何をすればよい?

そんな時は設立サポートのプロ、「起業ダンドリコーディネーター」の活用がおすすめです。専任担当が、あなたのご状況をヒアリングしたうえで、今後のスケジュールをご提案。設立準備から登記後に必要な手続きまでを伴走支援します。

設立手続きに疑問や不安がある方、とにかく早く手続きを進めたい方はもちろん、起業を考え始めた方もご相談可能です。

まずはお気軽に全国対応の無料オンライン面談(初回最大60分)をご予約ください。

入力項目・次にやること、すべて画面上で把握できる

freee会社設立では、必要項目を記入していくだけで会社設立に必要な書類を作成することができます。また、登記の際に必要となる会社印も同時に購入が可能です。

freee会社設立は株式会社だけでなく、合同会社の設立にも対応しています。

会社名や資本金額など必要項目を入力すると、定款(ていかん)をはじめとする会社設立に必要な約10種類の書類を自動で作成します。

<freee会社設立で出力できる書類の一例>

- 定款

- 登記申請書

- 印鑑届出書 など

設立にかかるコストを削減できる

設立費用を削減したい方には電子定款がおすすめです。紙の定款では、収入印紙代40,000円がかかりますが、電子定款ではこれが不要となります。

freee会社設立は電子定款にも対応しており、電子定款作成に必要な機器やソフトの準備なども必要がないため、自分で作成するよりもコストを抑えることができます。

<設立にかかる費用の比較例>

(1)freee会計を年間契約すると、無料になります。

(2)紙定款の印紙代(40,000円)

会社設立の準備を進めながら、バーチャルオフィスの申し込みが可能!

会社設立するためにオフィスの住所が必要になります。

自宅をオフィス代わりにしている場合は、自宅の住所でも問題ありませんが、公開情報となってしまうので注意が必要です。

自宅兼オフィスのように実際の住所を公開したくない場合や、管理者や所有者に物件の法人登記が認められていない場合は、バーチャルオフィスを利用するのがおすすめです。

freee会社設立では、会社設立に必要な書類を無料で作りながら、バーチャルオフィスの申し込みもできます!

まずはこちらからfreee会社設立に無料で登録してみてください!

自分で手続きする時間のない方には「登記おまかせプラン」がおすすめ!

「初めての会社設立で不安」、「自分で手続きする時間がない」という方には、司法書士が手続きまで代行してくれる登記おまかせプランがおすすめです。

設立代行の費用相場は10万円前後ですが、freeeの登記おまかせプランは一律5万円で利用できます。※海外在留者が出資者・役員の場合等の特殊ケースを除く

登記おまかせプランの利用方法等の詳細は、freee会社設立の無料登録が完了後にメールにてご案内します。

会社設立の準備をお考えの方は、ぜひ登録無料のfreee会社設立をお試しください。

よくある質問

グループ会社と子会社の違いは?

グループ会社は、親会社と経営上のつながりのある会社全体を指します。たとえば、子会社は親会社が「過半数の株式を保有する」など、実質的に支配されている会社です。

詳しくは記事内、「グループ会社と親会社・子会社・関連会社の違い」をご覧ください。

グループ会社のメリットは?

グループ会社を構成することで、事業の多角化やリスクの分散、経営の効率化、意思決定の迅速化などのメリットが挙げられます。

詳しくは記事内、「グループ会社を構成するメリット」をご覧ください。

監修 羽場康高(はば やすたか) 社会保険労務士・1級FP技能士・簿記2級

現在、FPとしてFP継続教育セミナー講師や執筆業務をはじめ、社会保険労務士として企業の顧問や労務管理代行業務、給与計算業務、就業規則作成・見直し業務、企業型確定拠出年金の申請サポートなどを行っています。

監修 鶏冠井 悠二(かいで ゆうじ)

コンサルタント会社、生命保険会社を経験した後、ファイナンシャルプランナーとして独立。「資産形成を通じて便利で豊かな人生を送って頂く」ことを目指して相談・記事監修・執筆業務を手掛ける。担当分野は資産運用、保険、投資、NISAやiDeCo、仮想通貨、相続、クレジットカードやポイ活など幅広く対応。現在、WEB専門のファイナンシャルプランナーとして活動中。

HP:かいでFP事務所