監修 内山 貴博 1級FP技能士・CFP

マイホームを購入・リフォームする際は、条件を満たせば住宅ローン控除(住宅借入金等特別控除)による税金の還付を受けることが可能です。

2022年度以降、住宅ローン控除は何回か見直しが行われており、住宅の性能や購入・改修時期によって、住宅ローンの借入限度額や適用要件が異なります。住宅の購入・リフォームを検討する人は、事前に内容を把握しておきましょう。

本記事では、住宅ローン控除の適用要件や、控除対象外となるケースを解説します。

目次

freee会計で電子申告をカンタンに!

freee会計は〇✕形式の質問で確定申告に必要な書類作成をやさしくサポート!口座とのデータ連携によって転記作業も不要になり、入力ミスも大幅に削減します。

住宅ローン控除とは

住宅ローン控除とは、正式には「住宅借入金等特別控除」といい、税額控除のひとつです。税額控除は、所得税額から一定額を差し引く制度です。

住宅ローン控除は個人がローンなどを利用し、マイホームの新築・取得または増改築などを行い、一定の要件を満たす場合に適用されます。

控除額は、毎年末時点の住宅ローン残高に控除率0.7%を掛けて算出します。控除を受けられる期間は、原則として入居した年から最長13年間(中古住宅など一部は10年間)です。

また、その年の所得税額から控除額全額を引ききれなかった場合、残りの控除額を翌年度の住民税から差し引くことができます。

個人住民税の住宅ローン控除額の算出方法は、次の通りです。

個人住民税の住宅ローン控除額の算出方法

個人住民税の住宅ローン控除額 = 所得税の住宅ローン控除可能額 - 住宅ローン控除適用前の所得税額

ただし、前年分の所得税の課税総所得金額等の5%を超える場合、控除額は「前年分の所得税の課税総所得金額等の5%(97,500円限度)」となります。

住宅ローン控除の対象になるための要件

住宅ローン控除を受けるには、いくつかの要件を満たさなければなりません。住宅ローン・住宅ローン控除を受ける人・住宅のそれぞれに要件があります。

各要件をそれぞれ詳しく解説します。

住宅ローンの要件

住宅ローン控除の対象となるには、次の3つの要件を満たす必要があります。

住宅ローン控除の対象になる住宅ローンの要件

- 借入の目的が住宅の新築・取得・増改築など

- 償還期間が10年以上

- 金融機関など一定の者からの借入金等である

借入の目的が、住宅の新築・取得・増改築などであり、かつ住宅の取得のために直接必要な借入金でなければなりません。

また、10年以上の借入金の償還期間・割賦払期間が必要です。償還・割賦期間とは、最初の返済から完済するまでの期間をいいます。

借入金が、銀行や信用金庫など一定の機関からの借入金であることも条件です。借入先や借入金等の範囲に関する詳細は、国税庁の公式ページで確認できます。

出典:国税庁「No.1225 住宅借入金等特別控除の対象となる住宅ローン」

住宅ローン控除を受ける人の要件

住宅ローン控除を受ける人は、次の要件を満たさなければなりません。

住宅ローン控除を受ける人の要件

- 控除を受ける人自らが居住する

- 新築等をした日から6ヶ月以内に入居している

- 控除を受ける人の合計所得金額が2,000万円以下(特例特別特例取得は1,000万円以下)である

居住の実態は、住民票で確認されます。別荘などのセカンドハウスや、賃貸用の住宅は対象外です。所得要件は「3,000万円以下」でしたが、2022年度の税制改正で「2,000万円以下」へ見直されました。

新築・取得する住宅の要件

次の要件を満たす住宅を新築・取得した場合、住宅ローン控除を申請できます。

新築・取得する住宅の要件

- 住宅の床面積が原則50㎡以上

- 床面積の2分の1以上を自己の居住の用に供している

- 特例特別特例取得の場合、40㎡以上50㎡未満であり、床面積の2分の1以上を自己の居住の用に供している

床面積は、登記簿に記されている床面積で判断されます。

また、2025年度税制改正によって、新築住宅の床面積要件を40㎡以上に緩和する措置(合計所得金額1,000万円以下の者に限る)の適用期間が、2024年12月31日から2025年12月31日までに延長されることになりました。

なお、2024年1月以降に建築確認を受けた新築住宅は、原則省エネ基準に適合が必要となり、「認定長期優良住宅・低炭素住宅」「ZEH水準省エネ住宅」「省エネ基準適合住宅」のいずれかに該当していることが要件となります。

各住宅の省エネ基準に関しては、「住宅ローン控除の対象になるローンの年末残高上限」で説明しているので、そちらも参考にしてください。

中古住宅の要件

中古住宅の場合、床面積などの要件に加えて、耐震性能を有している必要があります。耐震性能の有無は、建物の築年数または耐震基準に適合していることを証明する書類によって判断します。

なお、2022年度の税制改正で築年数の要件が緩和されました。改正前の築年数の要件は次の通りです。

改正前の築年数の要件

- 木造など耐火建築物以外の場合、20年以内に建築された住宅

- 鉄筋コンクリート造などの耐火建築物の場合、25年以内に建築された住宅

改正後は、次のように定められました。

改正後の築年数の要件

1982年1月1日以後に建築された住宅

また、現行の耐震基準に適合している証明は、次のいずれかの方法で行います。

耐震基準適合を証明する方法

- その家屋の取得の日前2年以内に耐震基準適合証明書による証明のための家屋の調査が終了したもの

- その家屋の取得の日前2年以内に建設住宅性能評価書により耐震等級(構造躯体の倒壊等防止)にかかる評価が等級1、等級2または等級3であると評価されたもの

- 既存住宅売買瑕疵担保責任保険契約が締結されているもの

出典:国税庁「No.1214 中古住宅を取得した場合(住宅借入金等特別控除)」

既存住宅売買瑕疵担保責任保険とは、中古住宅の欠陥に対する保証と検査がセットになっている保険です。

買取再販住宅の要件

買取再販住宅とは、業者が買い取って増改築やバリアフリー改修工事などのリフォームをしたうえで販売している住宅とのことです。

買取再販住宅は、主に以下の要件を全て満たすことで適用されます。

| 番号 | 適用要件 |

|---|---|

| 1 | 取得時点で、その既存住宅が新築された日から起算して10年を経過していること |

| 2 | 取得価格に対して特定増改築等に要した費用が20%以上であること(上限300万円) |

| 3 | 特定増改築等を行っていること |

| 4 | 2、3を満たす特定増改築等の工事後の既存住宅を、宅地建物取引業者の取得日から2年以内に取得していること |

| 5 | 1982年1月1日以降に建設されていること(満たさない場合は別の要件あり) |

3の特定増改築等とは、建築基準法上の大規模な改修、または大規模な模様替え特定増改築やバリアフリー改修工事、一定の省エネ改修工事などが該当します。

買取再販住宅は住宅ローンの要件に加え、以下の要件を満たすと住宅ローン控除の対象になります。

買取再販住宅の住宅ローン控除の適用要件

- 家屋の床面積(登記面積)が50㎡以上であること

- 建築後使用された家屋であること

- 以下のいずれかの条件を満たしていること

- 1982年1月1日以後に新築されたものであること

- 取得の日前2年以内に地震に対する安全上必要な構造方法に関する技術的基準に適合するものであると証明されたもの(耐震住宅)であること

- 上記2つを満たさない要耐震改修住宅で、その家屋の取得の日までに耐震改修を行うことについて申請し、かつ、居住日までにその耐震改修により家屋が耐震住宅の基準に適合することにつき証明がされたものであること

- 宅地建物取引業者が特定の増改築等を行った家屋で、その宅地建物取引業者から取得し、新築の日から10年を経過したものであること

出典:国税庁「マイホームを持ったとき」

購入予定のリフォーム住宅が、住宅ローン控除の対象になるかどうかわからない場合は、業者に確認しましょう。なお、借入限度額や控除期間は、新築住宅と同様です。

住宅をリフォーム(増築・改築など)する場合の要件

住宅をリフォームする場合でも、住宅ローン控除の対象となる可能性があります。住宅をリフォームする場合に住宅ローン控除の適用となる主な要件は、次の通りです。

リフォーム時の住宅ローン控除の適用要件

- リフォーム後の床面積が50㎡以上であること

- リフォーム代が100万円を超えており、その2分の1以上の金額が居住用部分の工事費用であること

- 建築基準法に規定する大規模な修繕・模様替えの工事や、一定のバリアフリー改修工事、一定の省エネ改修工事など、増改築等に該当するもの

出典:国税庁「No.1216 増改築等をした場合(住宅借入金等特別控除)」

なお、2022年以降に行うリフォームに関しては、年末の残高の上限が2,000万円、控除期間が10年となります。

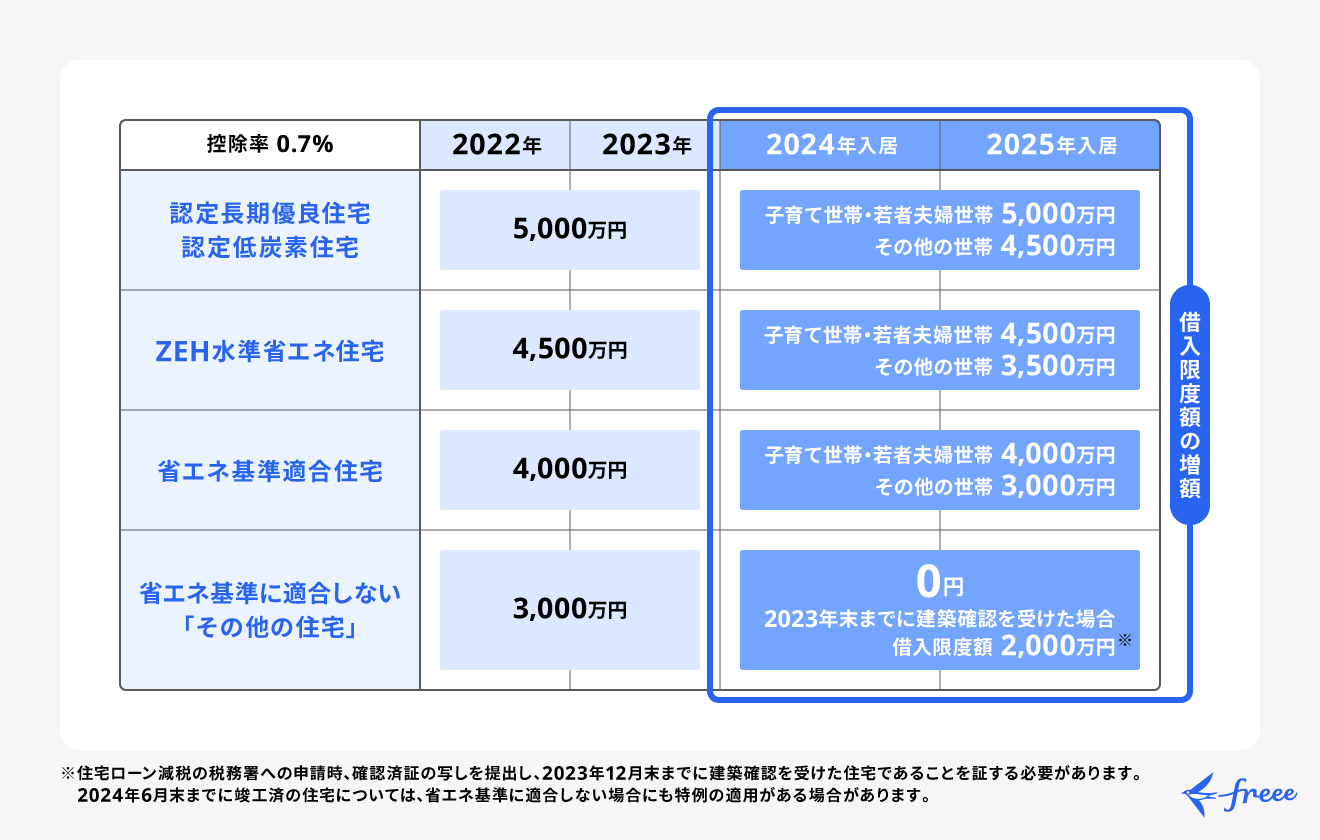

住宅ローン控除の対象になるローンの年末残高上限

住宅ローン控除は、建物の環境性能などに応じて、借入限度額が異なります。借入限度額とは、住宅ローン控除の対象となるローンの年末残高の上限です。

以下では、住宅の種類ごとに借入限度額を説明します。

長期優良住宅・低炭素住宅

長期優良住宅とは、長く良好な状態で使用するために、次の措置が講じられている住宅です。

長期優良住宅の条件

- 長期に使用するための構造・設備を有する

- 居住環境などへの配慮を行っている

- 一定面積以上の住戸面積を有する

- 維持保全の期間・方法を定めている

- 自然災害への配慮を行っている

出典:住宅性能評価・表示協会「長期優良住宅とは」

また、低炭素住宅とは、二酸化炭素の排出を抑制する措置がとられた住宅であり、各都道府県や市、または区から認定されます。

2022年から2023年に長期優良住宅・低炭素住宅に入居した場合、新築または買取再販住宅であれば、借入限度額は5,000万円でした。

しかし、2024年度税制改正によって、控除対象となる借入限度額は5,000万円から4,500万円に引き下げられることになりました。

ただし、住宅ローンに関しては、子育て世帯などに対する優遇措置が設けられています。18歳以下の扶養親族を有する子育て世帯や、夫婦のどちらかが39歳以下の世帯は、上限の引き下げを見送り、2024年・2025年の入居分は2022年・2023年の水準で維持されます。

ZEH水準省エネ住宅

ZEH水準省エネ住宅とは、高断熱・高気密に作られ、エネルギー消費量を抑える設備を取り入れた住宅です。日本住宅性能表示標準の「断熱等性能等級5以上」かつ「一次エネルギー消費量等級6以上」の性能を有する必要があります。

日本ではエネルギー基本計画などで、2030年以降に新築される住宅へ、ZEH水準の省エネ性能を確保することを目指しており、今後、省エネ基準の最低ラインは段階的に引き上げられる可能性があります。

2022年から2023年にZEH水準省エネ住宅に入居した場合、新築・買取再販住宅であれば、借入限度額は4,500万円でした。

2025年の入居分からは控除対象となる借入限度額が、4,500万円から3,500万円に引き下げられました。

ただし、子育て世帯などに対する優遇措置も設けられています。18歳以下の扶養親族を有する子育て世帯や、夫婦のどちらかが39歳以下の世帯は上限の引き下げを見送り、2024年・2025年の入居分は2022年・2023年の水準で維持されます。

省エネ基準適合住宅

省エネ基準適合住宅とは、現行の基準(日本住宅性能表示標準)の「断熱等性能等級4以上」かつ「一次エネルギー消費量等級4以上」の性能を有する住宅です。建設住宅性能評価書の写しまたは住宅省エネルギー性能証明書によって確認できます。

2022年から2023年に省エネ基準適合住宅に入居した場合、借入限度額は4,000万円でした。

2024年の入居分からは、控除対象となる借入限度額が4,000万円から3,000万円に引き下げられています。

なお、こちらも、子育て世帯などに対する優遇措置が設けられており、2024年・2025年の入居分は2022年・2023年の水準で維持されます。

その他の住宅

「その他の住宅」とは、省エネ基準適合住宅の省エネ基準を満たさない住宅です。

2022年から2023年にその他の住宅に入居した場合、借入限度額は3,000万円です。しかし、2022年度の制度見直しにより、2024年から住宅ローン控除の対象から外されました。

2024年から「その他の住宅」は住宅ローン控除の対象外に

2022年度の改正により、住宅ローン減税の要件が見直されました。

2024年1月以降に建築確認を受けた新築住宅に関して、住宅ローン控除を受けるには省エネ基準を満たさなければなりません。そして、住宅の省エネ性能によって、下表の通り借入限度額が変わります。

改正によって、省エネ基準に適合しない「その他の住宅」は、住宅ローン控除の対象外となり、長期優良住宅などの借入限度額も減額されます。なお「その他の住宅」で、2023年末までに建築確認を受けた場合は、借入限度額は2,000万円です。

住宅ローン控除を受けたい場合は、省エネ基準に適合していることを証明する次のいずれかの書類を申請時に提出します。

住宅ローン控除申請時に必要な書類

- 建設住宅性能評価書

- 住宅省エネルギー性能証明書

ただし、改正建築物省エネ法施行予定の2025年4月以降に建築確認を受ける場合、上記の書類は不要になる予定です。

なお、中古住宅に関しては、その他の住宅も住宅ローン控除の対象になります。借入限度額の上限は、省エネ基準を満たす住宅が3,000万円、その他の住宅(一般住宅)が2,000万円です。

住宅ローン控除を受けるには確定申告または年末調整が必要

住宅ローン控除を受ける最初の年は、確定申告を行わなければなりません。

一般住宅を新築または取得した際、確定申告に必要な書類は次の通りです。

確定申告時に必要な書類

- (特定増改築等)住宅借入金等特別控除額の計算明細書

- 住宅取得資金に係る借入金の年末残高等証明書

- 家屋の登記事項証明書

- 住宅の工事請負契約書の写しまたは売買契約書の写し

- (土地の購入に係る住宅ローン控除を受ける場合)土地の売買契約書の写しおよび土地の登記事項証明書

- (補助金などの交付を受けた場合)市区町村からの補助金決定通知書など補助金などの額を証する書類

- (住宅取得等資金の贈与の特例を受けた場合)贈与税の申告書など住宅取得等資金の額を証する書類

出典:国税庁「マイホームを持ったとき」

会社員などの給与所得者であれば、2年目以降は年末調整で住宅ローン控除の適用を受けられます。

確定申告についてより詳しく知りたい方は、以下の記事もあわせてご覧ください。

【関連記事】

【初心者向け】確定申告とは?対象者と申告方法を分かりやすく解説

まとめ

2022年度以降、住宅ローン控除は見直しが行われており、住宅の性能や住宅の購入・改修時期によって住宅ローンの借入限度額や適用要件が異なります。

2024年以降に新築住宅または買取再販住宅を購入する場合、住宅ローン控除を受けるには、省エネ基準を満たさなければなりません。省エネ基準を満たさない「その他の住宅」に関しては、住宅ローン控除の対象外となります。

また、住宅ローン控除を受けるためには、確定申告が必要です。控除申請時には、省エネ基準に適合していることを証明する書類が必要となるため、事前に準備しておきましょう。

確定申告を簡単に終わらせる方法

確定申告に関する作業を効率化したいとお考えの方には、確定申告ソフト「freee会計」の活用がおすすめです。

freee会計には、以下のような機能があります。

- 銀行口座やクレジットカードを同期して出入金を自動入力

- 家計簿感覚でできる帳簿付け

- 確定申告時、税額控除の金額を自動算出

- e-tax(電子申告)対応でオンライン申告も可能

日々の経費管理から確定申告の対応まで、さまざまな作業を自動化して時間や手間を大幅に削減できます。

勘定科目も予測して入力できるため、慣れない人でも安心して使用いただけます。

また、確定申告の際には質問に回答すると税額控除の金額を自動算出できます。ご自身で面倒な計算をする必要がなく、スムーズな書類作成が可能です。

さらに有料プランでは、チャットで確定申告について質問ができるようになります。オプションサービスに申し込めば、電話での質問も可能です。

freee会計を使うとどれくらいお得?

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

忙しい年度末の負担を減らすためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

住宅ローン控除の対象外の住宅はある?

省エネ基準を満たさない「その他の住宅」が対象外です。

対象外となるケースについて詳しく知りたい方は、「2024年から「その他の住宅」は住宅ローン控除の対象外に」をご覧ください。

住宅ローン控除の適用を受けるにはどうしたらいい?

住宅ローン控除を受けるには、住宅ローン控除の適用要件を満たさなければなりません。住宅ローン・住宅ローン控除を受ける人・住宅のそれぞれに要件があります。

要件について詳しく知りたい方は、「住宅ローン控除の対象になるための要件」をご覧ください。

監修 内山貴博(うちやま たかひろ) 1級FP技能士・CFP

大学卒業後、証券会社の本社で社長室、証券業務部、企画グループで5年半勤務。その後FPとして独立。金融リテラシーが低く、資産運用に保守的と言われる日本人のお金に対する知識向上に寄与すべく、相談業務やセミナー、執筆等を行っている。

日本証券業協会主催「投資の日」イベントや金融庁主催シンポジウムで講師等を担当。

2018年に日本人の金融リテラシー向上のためのFPの役割について探求した論文を執筆。