監修 前田 昂平(まえだ こうへい) 公認会計士・税理士

電子記録債権とは、事業者の資金調達の方法として活用できる、電子記録による金銭債権のことです。

従来、事業者が資金調達において活用する金銭債権としては、手形や小切手、売掛債権(指名債権)などが一般的でした。しかし、これらの金銭債権が抱える課題などから、資金調達の行いづらさが生まれているという現状を鑑み、新たに作られたのが「電子記録債権」です。また、紙媒体の手形・小切手は、2026年度末までに廃止されることが予定されており、政府や金融界は全面電子化を進めています

本記事では、電子記録債権の概要やメリット、利用の流れなどをわかりやすく解説します。

目次

freee会計は電子帳簿保存法に完全対応

freee会計は、全プランで電子帳簿保存法へ対応。インボイス制度における証憑の電子保存はもちろん、優良電子帳簿の自動作成まで、freee会計を導入するだけで対応完了です。

電子記録債権(でんさい)とは

電子記録債権とは、電子的記録により債権を発行・管理する、既存の紙媒体の手形・小切手に代わる新しい決済手段です。紛失や偽造のリスクを回避し、迅速かつ安全な取引を実現するほか、書類の保管コストが不要となり、取引の透明性が向上するなどのメリットがあります。電子記録債権は、従来の金銭債権が抱える問題を克服し、法的に安定した信頼性の高い取引手段です。

紙の手形や指名債権(売掛債権)は、事業者が行う資金調達において活用されています。しかし、紛失・盗難や二重譲渡のリスクがあったり、作成・管理に手間がかかったりするといった課題がありました。

この状況を受け、2008年に施行された電子記録債権法によって電子記録債権が創設されました。電子記録債権は、事業者の中でも特に中小企業の資金調達の円滑化などを図るために創設されたものです。

なお、電子記録債権は「でんさい」「電子債権」と呼ばれることもありますが、それぞれに定義があり、厳密には同じものだとはいえません。具体的には、以下のような違いがあります。

でんさいと電子債権の違い

- でんさい

株式会社全銀電子債権ネットワーク(通称:でんさいネット)が取り扱う電子記録債権のこと。でんさいネットは、電子記録債権の記録・管理などを行う「電子債権記録機関」であり、2023年11月時点、5社あるうちの1社で加盟している金融機関が一番多い。「株式会社全銀電子債権ネットワークが扱う電子記録債権=でんさい」となる。 - 電子債権

電子データで管理・取引ができる債権のこと。電子記録債権は電子債権であるが、法的にみると「電子記録債権」が正式名称。

なお、本記事内で解説する電子記録債権については、基本的にでんさい(でんさいネットが取り扱うもの)を取り上げているため、一部「電子記録債権(でんさい)」などといった表記を用いています。

出典:金融庁「電子記録債権」

出典:でんさいネット「でんさいとは」

出典:でんさいネット「よくあるご質問|電子債権記録機関はいくつあるか。」

電子記録債権(でんさい)と手形の違い

手形とは、相手方と金額を取り決め、支払いを約束して交わすことで一定の期日に現金化ができる証書のことです。

そのうち紙媒体の手形と電子記録債権の大きな違いは、その名のとおり「電子媒体と紙媒体のどちらで管理・やり取りするか」です。

| 電子記録債権 | 手形 ※紙媒体のもの | |

|---|---|---|

| 債権の発生基準 | 電子債権記録機関の記録原簿へ「発生記録」を行う | 「振り出し(必要事項を記載し作成した書面を、相手に交付すること)」を行う |

| 債権の譲渡方法 | 電子債権記録機関の記録原簿へ「譲渡記録」を行う ※分割による譲渡が可能 | 書面へ「裏書(裏面に2者が署名すること)」を行う ※分割による譲渡は不可能 |

| 支払い方法 | 支払期日に支払企業の口座から引き落とされ、納入企業の口座へ振り込まれる | 納入企業から書面を所定の銀行へ提出後、納入企業の口座へ振り込まれる |

現在、手形の代わりに電子記録債権の利用が推進されています。その理由として、2026年には紙の手形(約束手形)の利用が廃止され、全面的に電子化できるように政府や金融界が動いているためです。

手形の利用廃止の詳細については、記事内「紙の手形・小切手は2026年度末までに廃止される」の項目で解説しています。

【関連記事】

手形とは? 手形取引の基礎知識と注意点

電子記録債権(でんさい)とファクタリングの違い

ファクタリングとは、事業者が持つ売掛債権を専門企業(ファクタリング会社)が期日前に買い取るサービスのことです。事業者の資金調達手段のひとつとして利用されています。

電子記録債権とファクタリングはどちらも資金調達の方法であり、「債権を譲渡して現金化する」という点で共通しています。主な違いは、以下のとおりです。

| 電子記録債権(でんさい) | ファクタリング | |

|---|---|---|

| 介するサービス | でんさいネット | ファクタリング会社 |

| 責任の所在・未回収のリスク | 債権譲渡先が支払い不可能となった場合、「利用者(譲渡した側)」が責任を負う | 債権譲渡先が支払い不可能となった場合、「ファクタリング会社」が責任を負う |

電子記録債権(でんさい)は、でんさいネットに加盟している金融機関であれば、でんさいネット経由で取引が可能です。一方、ファクタリング会社は個別の提供事業者であるため、利用サービス(事業者)が変わる場合はその都度取引の契約が必要です。

紙の手形・小切手は2026年度末までに廃止される

紙の手形および小切手は、2026年度末を期限として廃止されることが予定されています。政府や金融界は廃止にあたって全面電子化を図っており、現在(紙の)手形や小切手を使っている事業者に対しても、電子記録債権への移行をすすめています。

2021年6月18日に閣議決定された政府の「成長戦略実行計画」では、現行の紙媒体による手形・小切手の廃止に向けて取り組んでいることが下記のように示されています。

(3)約束手形の利用の廃止

本年夏を目途に、産業界及び金融界による自主行動計画の策定を求めることで、5年後の約束手形の利用の廃止に向けた取組を促進する。まずは、下請代金の支払に係る約束手形の支払サイトについて60日以内への短縮化を推進する。さらに、小切手の全面的な電子化を図る。

紙媒体の手形・小切手を廃止し、電子化を目指しているのは、手形・小切手に以下のようなデメリットがあるためです。

紙の手形・小切手のデメリット

- 現金が手元に入るまでの期間が長い

- 支払期限前に現金化する際の割引料が高い

- 振り出しなどの事務手続きが煩雑

- 郵送料や印紙税がかかる

- 紛失や盗難のリスクがある

手形の廃止について詳しく知りたい方は、別記事「2026年度末までに手形・小切手の利用が廃止に!手形の代わりとなる「でんさい」についても解説」をご覧ください。

出典:中小企業庁「2026年の約束手形の利用廃止」

電子記録債権のメリット

電子記録債権は、手形などが抱える課題を克服する金銭債権です。具体的には、以下のようなメリットがあります。

電子記録債権のメリット

- さまざまなコストを削減できる

- 盗難・紛失リスクを軽減できる

- 小口分割が可能

それぞれ、以下で解説します。

さまざまなコストを削減できる

電子記録債権を使うことで、以下のようなコストを削減できます。

電子記録債権で削減できるコスト例

- 印紙代

- 郵送代

- 人件費

- 保管費用 など

債権のやり取りは定期的に発生する可能性が高く、単体でみるとそこまで大きくない額でも、全体でみると軽視できない金額である場合もあります。電子記録債権に切り替えることで自社でどの程度コストが削減できるのかについては、でんさいネットが提供している「かんたんでんさいコスト診断」でシミュレーションができます。

盗難・紛失リスクを軽減できる

紙媒体ではなく電子媒体であることの大きなメリットとして、紙の手形などの現物が不要なことから盗難や紛失のリスクの低減が挙げられます。そのほか、電子化によって郵送の遅れによる配送遅延リスクも回避できます。

小口分割が可能

電子記録債権では、紙の手形ではできなかった「分割」が可能です。電子記録債権は分割割引や分割譲渡など、小口分割が行えることから、より自由な資金調達・決済ができます。たとえば、分割して複数企業への支払いにあてるなど、柔軟で円滑な対応も実現できるでしょう。

電子記録債権(でんさい)利用の流れ

2026年度末に向けて紙の手形や小切手の廃止・電子化が進んでいることもあり、早めに電子記録債権への移行を検討しましょう。電子記録債権(でんさい)の利用の流れを、支払側と受取側の双方のケースで解説します。

なお、記事内「電子記録債権(でんさい)とは」でも解説しているとおり、「でんさい」とは電子債権記録機関のうちのひとつである「でんさいネット」が取り扱う電子記録債権です。

2023年11月時点で、でんさいネット以外にも4社の電子債権記録機関があります。ただし、各社が扱っている電子記録債権は基本的に別物であり、たとえばでんさいネットのでんさい(電子記録債権)は、ほかの電子債権記録機関へ移動することはできません。

ここでは、加盟している金融機関が一番多いことから広く使われている「でんさい(でんさいネットが取り扱うもの)」を例として利用の流れを解説します。他社の電子記録債権を利用する場合は、利用の流れが異なることをご了承ください。

出典:でんさいネット「電子債権記録機関はいくつあるか。」

出典:でんさいネット「他の電子債権記録機関で発生させた電子記録債権を、でんさいネットで利用することはできますか。」

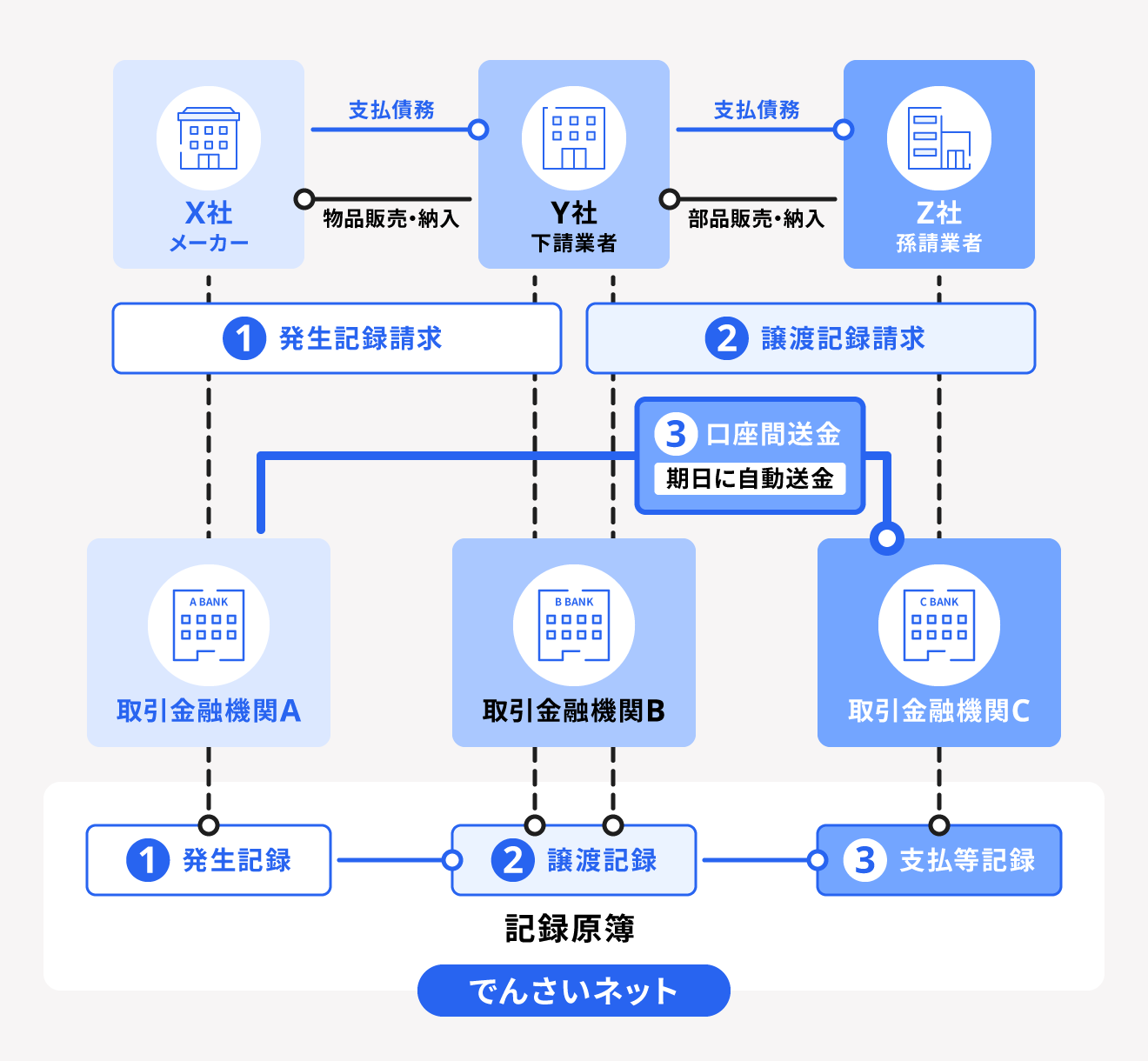

支払利用の場合

でんさいネットを使う場合、受け取る側(取引先)もでんさいを使っていないと支払いができません。そのため、利用の前には以下の作業が発生します。

でんさいネット利用時の事前確認・対応

- 取引先がでんさいを利用しているかの確認

- (利用していない場合)でんさいの利用開始やでんさいへの切り替えに対応してもらう

ここでは、取引先もでんさいを利用している場合の、支払利用の流れを説明します。

1.利用する金融機関を選び、でんさいの利用申し込みを行う

でんさいネット内に掲載されている「参加金融機関一覧」を参考にしながら窓口となる金融機関を選びます。自社と取引先との間で金融機関が異なる場合でも、でんさいに参加している金融機関であれば取引は可能です。

利用する金融機関を選んだら、その金融機関へでんさい利用の申し込みを行います。申し込みにかかる具体的な書類や手続きなどについては、各金融機関へ問い合わせてください。

2.窓口金融機関から「利用者番号」が通知され、でんさいネットの利用が開始

申し込み後は各金融機関が定める審査が行われ、審査に通れば利用契約を締結します。締結が完了したら、窓口金融機関から「利用者番号」が通知され、でんさいネットが利用できるようになります。

3.取引先の情報を確認し、支払い手続きを行う

支払いには、受け取る側(取引先)の以下の情報が必要です。

- 利用者番号

- 口座情報(金融機関コード、支店コード、口座科目、口座番号)

取引先の情報をもとに、支払いを行います。支払い手続きは、窓口金融機関のWebサイトで確認できる専用ページなどから行います。

4.自動的に送金が行われ「支払等記録」がされる

支払い手続き(専用ページでの設定・承認)が終わったら、支払期日当日に自動で送金が行われます。

支払いが問題なく行われたかどうかについては、「支払等記録」で確認ができます。これは、支払期日から(金融機関における)3営業日を経過した日にでんさいネット上に記録されるものです。決済されたでんさいは、支払期日当日に債権者の決済口座残高に反映されます。

電子記録債権は、支払いや受け取りなど一定のやり取りが発生した際に会計処理が必要です。そのため、支払いが完了したタイミングで会計処理を行わなければなりません。記録された「支払等記録」も参考にしながら、迅速に会計処理を進めます。

受取利用の場合

でんさい(電子記録債権)を使って受け取りを行う場合の流れは、以下のとおりです。

1.利用する金融機関を選び、でんさいの利用申し込みを行う

利用手続きにあたる1.2.のステップは、支払利用時と同様です。

でんさいネット内に掲載されているリスト、「参加金融機関一覧」を参考にしながら窓口となる金融機関を選びます。選択した金融機関へ、でんさいの利用申し込みを行います。申し込みにかかる具体的な書類や手続きなどについては、各金融機関へ問い合わせてください。

2.窓口金融機関から「利用者番号」が通知され、でんさいネットの利用が開始

申し込み後は各金融機関が定める審査が行われ、審査に通れば利用契約を締結します。そして、締結が完了したら窓口金融機関から「利用者番号」が通知され、でんさいネットが利用できるようになります。

3.取引先へ情報を共有し、支払いを待つ

電子記録債権を受け取るには、以下の情報を支払者(取引先)へ共有します。

- 利用者番号

- 口座情報(金融機関コード、支店コード、口座科目、口座番号)

取引先が支払い手続きを進めたら、自社へ「支払先がでんさいを発生させた旨の通知(メール)」が届きます。通知内容を確認し、取引先が行なった支払い手続きに誤りがないかをチェックします。万が一誤りがあった場合は通知から5営業日以内に取消請求を行います。

4.支払期日当日に自動的に送金が行われ、債権を受け取れる

取引先による支払い手続きが終わったら、支払期日当日に自動で送金されます。この間に、支払者および受取者が何らかの手続きをする必要はありません。入金確認は、インターネットバンキングや通帳記帳などでできます。

電子記録債権は、支払いや受け取りなど一定のやり取りが発生した際に会計処理が必要なため、受け取りが完了したタイミングで会計処理を行います。

まとめ

紙の手形や小切手は事業者の資金調達などにおいて非常に重要な役割を担う一方で、長らく電子化が進んでいなかったために利用の手間やリスクの面が課題となっていました。そのような現状を克服するために創設されたのが、電子記録債権の制度です。

政府や金融界なども、債権にかかる手間やリスクを削減するため、2026年度末を期限とした紙の手形廃止や電子化を目標として電子記録債権の利用をすすめています。2024年7月時点では廃止に伴う紙の手形や小切手の利用時の罰則などは定められていませんが、まだ電子化に対応していない事業者は、これを機に電子記録債権の利用を検討しましょう。

手形口座を作成せずに受取手形・支払手形による決済を記帳する

電子帳簿保存法の要件を満たしながら帳簿書類を簡単に電子保存する方法

電子帳簿保存法に従って帳簿や書類を電子保存するためには、さまざまな保存要件を満たさなければなりません。タイムスタンプの付与や検索機能の確保など、環境構築からはじめなければならないような要件も多く、担当者に大きな負担がかかってしまいます。

そこでおすすめしたいのが、電子帳簿保存法に対応したシステムの導入です。システムの導入によって、帳簿書類を電子帳簿保存法の各要件を満たしながら簡単に電子保存できます。

freee会計なら、全プラン電子帳簿保存法に対応。

電子帳簿等保存、スキャナ保存、電子取引データ保存すべての保存区分に対応しているため、インボイス制度に関わる証憑や、決済書や仕訳帳などもクラウド上で一元保存・管理できます。さらに、過少申告加算税が節約できる優良電子帳簿の自動作成もでき、freee会計を導入するだけであらゆる会計に関わる業務負担を軽減し、業務の効率化が図れます。

より詳しくサービスについて知りたい方は、ダウンロード資料をご覧ください。

よくある質問

電子記録債権と手形の違いは?

電子記録債権と(紙媒体の)手形の違いとして大きいものは、「債権発生や譲渡などがインターネット上での対応で済ませられるか、それとも物理的に書類を用意したり何か手作業で記入をしたりしなければならないか」という点です。

また、「電子記録債権であれば債権の分割譲渡ができるが、手形の場合分割はできない」という点も大きな違いです。

詳しくは、記事内「電子記録債権(でんさい)と手形の違い」で解説しています。

電子記録債権のメリットは?

電子記録債権のメリットとしては、「さまざまなコストを削減できる」「盗難・紛失リスクを軽減できる」「小口分割が可能」などが挙げられます。

詳しくは、記事内「電子記録債権のメリット」をご覧ください。

監修 前田 昂平(まえだ こうへい)

2013年公認会計士試験合格後、新日本有限責任監査法人に入所し、法定監査やIPO支援業務に従事。2018年より会計事務所で法人・個人への税務顧問業務に従事。2020年9月より非営利法人専門の監査法人で公益法人・一般法人の会計監査、コンサルティング業務に従事。2022年9月に独立開業し現在に至る。

freee会計は電子帳簿保存法に完全対応

freee会計は、全プランで電子帳簿保存法へ対応。インボイス制度における証憑の電子保存はもちろん、優良電子帳簿の自動作成まで、freee会計を導入するだけで対応完了です。