監修 安田 亮 公認会計士・税理士・1級FP技能士

N分N乗方式は世帯単位で所得税を課税する方式で、少子化対策として注目されています。N分N乗方式の仕組みや事例、メリットや問題点を解説します。

国立社会保障・人口問題研究所によると、日本の総人口は2050年までに約2,700万人減少する(2007年時点との比較)予想です。少子化対策は、これからのビジネス環境を考えるうえで重要な課題です。

目次

スモールビジネスを、世界の主役に。

freeeは会計・人事労務ソフトなどのサービスを開発・提供し、バックオフィス業務の煩雑さからの解放を目指します。経営に関するお悩みは、ぜひfreeeにご相談ください!

少子化対策で注目されるN分N乗方式とは?

N分N乗方式(えぬぶんえぬじょうほうしき)とは、個人単位ではなく、世帯単位で課税する所得税の課税方式です。

「N」は人数をあらわす記号で、世帯の所得を世帯人数で割り(N分)、税額の計算後に世帯人数をかける(N乗)ことから、「N分N乗方式」と呼ばれています。

たとえば共働き世帯の場合、現在の税制では夫と妻ぞれぞれの所得をベースに課税されています。夫と妻の所得を合計して税額を計算するわけではありません。

N分N乗方式を採用した場合、所得税を計算する際に、まず世帯の課税所得額(共働き世帯の場合は夫と妻の所得)を合計します。その後、世帯の人数で割った金額(N分)をベースに税額を計算し、最後に世帯の人数をかけて(N乗)納税額を算出します。

N分N乗方式の計算方法

総所得 ÷ N × 税率 = 1人あたりの総額1人あたりの総額 × N = 納税額

累進課税方式では、N分N乗方式を採用すると、家族の人数が多くなるほど納税額が少なくなります。結果、子どもの数が多いほど節税できるため、少子化対策になるのではと注目されています。

そもそも「所得」について詳しく知りたい方は、「所得とは? 収入との違いや種類別の計算方法を解説」を併せてご覧ください。

N分N乗方式を採用したフランスの事例

所得税の課税方式にN分N乗方式を採用している代表的な例は、フランスです。フランスは19世紀末から出生率の問題が顕在化していたこともあり、少子化対策を強く意識した政策を採用しています。N分N乗方式も少子化対策の一環です。

フランスのN分N乗方式は、3人目以降の除数を大きく設定している点が特徴です。フランスでは世帯所得を家族の除数を「大人=1」「子ども=0.5」、3人目以降は「1」に設定しています。

N分N乗方式を採用したフランスの事例

子ども3人の共働き夫婦の場合夫婦+子ども((0.5 × 2)+1)N=4

フランスではN分N乗方式に加え、家族給付を高い水準に保ち、子育てをしながら仕事もできる「両立支援」を推進しています。このような施策により、フランスの合計特殊出生率は「1.89」(2017年時点)と人口が減少しない水準の出生率を保っています。

日本の税制とN分N乗方式

世帯単位で課税するN分N乗方式とは違い、日本の所得税の課税方式は個人単位の課税です。

1887年の所得税法制定当初は、戸主制度との兼ね合いもあり、日本でも世帯単位の課税方式が採用されていました。しかし、1950年のシャウプ勧告以降は、個人単位での課税方式が採用され、税制も個人単位制度のもとで構築されています。

日本でN分N乗方式を導入する場合、所得税の課税方式を「個人単位」から「世帯単位」へ抜本的に改革しなければなりません。「課税単位である『世帯』をどう定義するか」「所得税の税率をどのように設定するか」など、検討すべき課題は多数存在します。

以前にアメリカや西ドイツで採用されている、夫婦の合算所得を2で割った金額に税率表を適用し、算出された税金を最後に2倍する「2分2乗方式」の導入が国会で検討されましたが、具体化には至っていません。

少子化対策は早急な対応が必要とはいえ、N分N乗方式の導入にはさまざまなハードルが想定されます。

N分N乗方式のメリット

N分N乗方式のメリットは、家族人数が多い家庭の税負担を軽減できる点です。

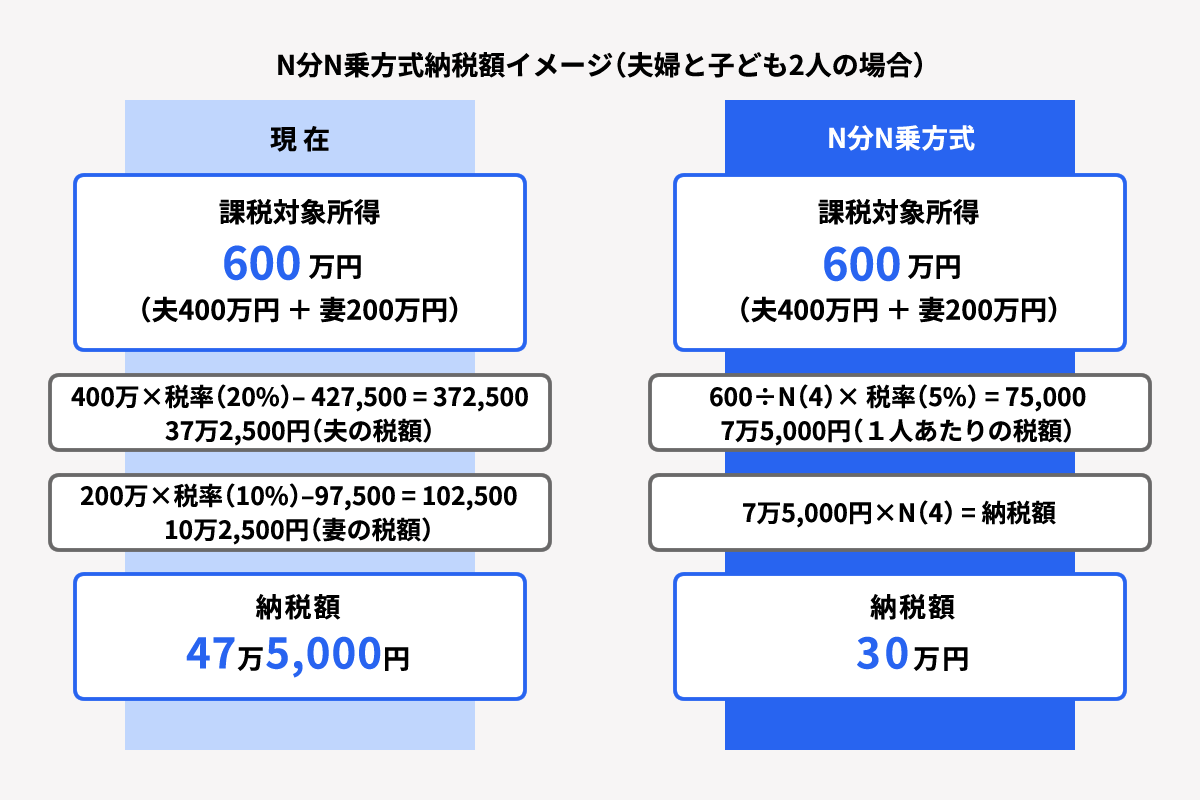

たとえば共働きで子どもが2人いる家庭(N=3)で、世帯の課税所得額が600万円の場合、現行の税制とN分N乗方式で計算した一例は下記の通りです。

| 課税方式 | 課税所得額 | 1人あたりの税額 | 税額の合計 |

| 現行の方式 | 夫:400万円 妻:200万円 | 夫:37万2,500円 妻:10万2,500円 | 47万5,000円 |

| N分N乗方式 | 世帯:600万円 (1人当たり200万円) | 10万2,500円 | 30万7,500円 |

税額の合計を比較すると、16万7,500円の差があります。子どもの数が増えるほど税額は少なくなるので、税負担をかなり軽減できるでしょう。

少子化が進めば人口減少社会となり、労働人口の減少や経済成長の鈍化、社会保障制度の持続可能性の問題などが生まれます。N分N乗方式は、子どもの多い家庭の税負担を軽減するメリットがあり、少子化対策となり得る施策です。

N分N乗方式の問題点

N分N乗方式の問題点は以下の通りです。

N分N乗方式の問題点

● 所得の再配分機能が損なわれる可能性● 片働き世帯と共働き世帯に不公平が生じる恐れ

● 少子化対策にどの程度効果があるかは不透明

また、税制の改革以外にもいくつかの問題点が想定されます。以下、N分N乗方式の問題点を解説します。

所得の再配分機能が損なわれる可能性

N分N乗方式の問題点は、高額所得者ほど導入のメリットが受けられ、所得の再配分機能が損なわれる可能性がある点です。

財務省の資料によると、日本では納税者の約6割に最低税率の5%が適用されており、約8割強の納税者に税率10%以下が適用されています。

N分N乗方式を導入しても、もともと低い税率の適用を受けている方は、減税効果の恩恵が受けられません。高額所得者ほど減税効果の恩恵を受けられるため、その結果、累進課税が機能しにくくなり、所得の再分配機能が低下する恐れがあります。

片働き世帯と共働き世帯に不公平が生じる恐れ

N分N乗方式を導入した場合、片働き世帯と共働き世帯で受けられる恩恵が違う点も懸念されています。

●共働き世帯の場合の一例

| 課税方式 | 課税所得額 | 税額の合計 | 減税の効果 |

| 現行の方式 | 夫:400万円 妻:200万円 | 47万5,000円 | 16万7,500円 |

| N分N乗方式 | 世帯:600万円 (1人当たり200万円) | 30万7,500円 |

| 課税方式 | 課税所得額 | 税額の合計 | 減税の効果 |

| 現行の方式 | 夫:600万円 | 77万2,500円 | 46万5,000円 |

| N分N乗方式 | 世帯:600万円 (1人当たり200万円) | 30万7,500円 |

上記のように、片働き世帯と共働き世帯で受けられる減税の効果に大きな差(29万7,500円)があると、同じ納税者の間で不公平が生じる恐れがあります。

少子化対策にどの程度効果があるかは不透明

日本の合計特殊率「1.43」(2017年時点)と比較すると、フランスの合計特殊出生率「1.89」(2017年時点)は高く、諸外国と比較しても高い水準にある点は事実です。

ただし、フランスは少子化対策としてN分N乗方式のみを実施しているわけではありません。

N分N乗方式以外にも教育費や出産費の無償化、保育の充実、仕事と育児の両立支援などさまざまな施策を行っています。N分N乗方式単体でどれだけの効果があるかは不透明で、導入には十分な検証が必要です。

スモールビジネスを、世界の主役に。

ビジネスには立ち上げから運営までさまざまなアクションが伴います。

freeeは「統合型経営プラットフォーム」を開発・提供し、ビジネスをより円滑にするためのサポートを行います。

自動化によるプロセスの最適化や管理体制の改善がもたらすのは、業務効率の向上だけではありません。ルーティンワークや非効率な作業に手を取られることがなくなれば、よりクリエイティブな活動に時間を充てられます。

多様なアイデアが生まれ、だれもが自分らしく自然体で働ける環境をつくるために。既存の枠組みにとらわれない働き方を実現し、あらゆる業務の煩雑さからの解放を目指します。

経営に関するお悩みは、ぜひ一度freeeにご相談ください。

まとめ

N分N乗方式は世帯単位の課税方式で、子どもの多い家庭ほど減税できるため、少子化対策として注目を集めています。ただし、高額所得者ほど減税のメリットを受けやすく、家族の働き方で減税効果が異なる点が課題です。

N分N乗方式の導入を含め、制度の変化はビジネス環境に影響を与えます。事業を持続的に発展させるために、ビジネス環境の変化に対応し、新たに生じるソーシャルニーズを把握・分析していきましょう。

よくある質問

N分N乗方式とは?

N分N乗方式とは、個人単位ではなく世帯単位で課税する方式です。

N分N乗方式を詳しく知りたい方は「少子化対策で注目されるN分N乗方式とは?」をご覧ください。

N分N乗方式の問題点は?

N分N乗方式の導入により、高所得者ほど減税となる可能性や、片働き世帯と共働き世帯で不公平が生じる恐れなどが懸念されています。

問題点を詳しく知りたい方は「N分N乗方式の問題点」をご覧ください。

監修 安田 亮(やすだ りょう)

1987年香川県生まれ、2008年公認会計士試験合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応などを経験し、2018年に神戸市中央区で独立開業。