監修 前田 昂平(まえだ こうへい) 公認会計士・税理士

電子帳簿保存法とは、帳簿などの書類を電子データで保存する際のルールを定めた法律です。

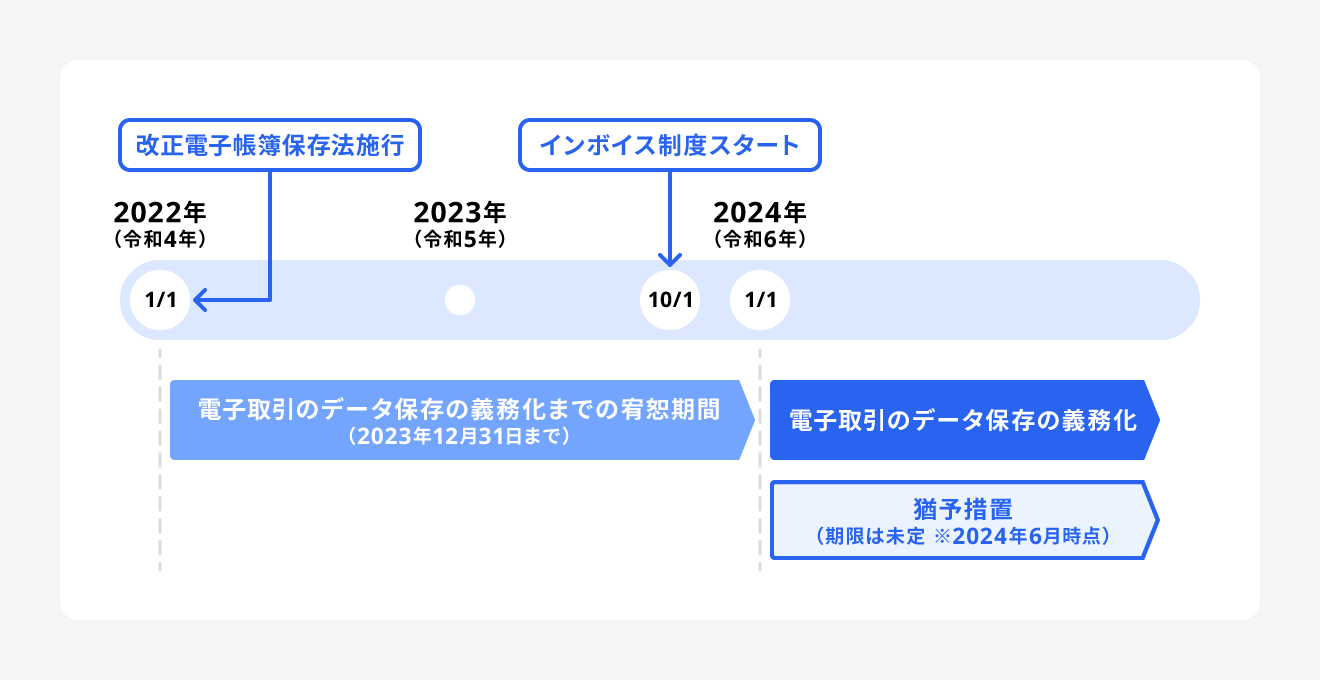

改正電子帳簿保存法が施行された2022年から2年間の「宥恕(ゆうじょ)期間」を経て、2024年1月1日からは電子取引データの保存が完全義務化されています。ただし、2024年1月1日からは電子帳簿保存法の要件が緩和される「猶予措置」が設定されています。

本記事では、電子帳簿保存法の概要、電子取引の電子データ保存に関する完全義務化と猶予期間について、さらに電子取引の電子データ保存の対応が間に合わない場合などを解説します。

目次

freee会計は電子帳簿保存法に完全対応

freee会計は、全プランで電子帳簿保存法へ対応。インボイス制度における証憑の電子保存はもちろん、優良電子帳簿の自動作成まで、freee会計を導入するだけで対応完了です。

電子帳簿保存法とは?

電子帳簿保存法とは、帳簿・決算関係書類・取引先とやりとりした請求書・領収書などの書類を、電子データで保存するためのルールを定めた法律です。現在、2022年1月に改正された電子帳簿保存法が施行されています。

国税に関わる重要な書類(国税関係の帳簿書類)の情報をデータとして保存することで、プリントアウトやファイリングの手間が省けるほか、検索機能によって必要な書類を探し出しやすくなるなどのメリットがあります。

電子帳簿保存法は、「電子帳簿等保存」「スキャナ保存」「電子取引データ保存」の3つの保存区分の要件などを規定しています。2021年度の改正で大きく変わったのは、3つの区分のうち「電子取引データ保存」の義務化です。これにより、電子取引によって発行・受領した書類は、すべて電子データでの保存が必要になりました。今後は「電子取引の記録を紙に出力して保存する」という方法は原則として認められません。

なお、電子帳簿保存法に違反した場合は、以下の罰則が科せられます。

電子帳簿保存法違反による罰則

- 電子データ上での文書改ざん、仮装、隠蔽によって税の過少申告または無申告が発覚した場合、重加算税10%が加重される

- 青色申告の承認が取り消される

- 会社法第976条違反にも該当する可能性があり、該当すると100万円以下の過料が科せられる

出典:e-Gov法令検索「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律

電子帳簿保存法で規定されている区分ごとの保存要件など、より詳細を知りたい方は、別記事「電子帳簿保存法とは?対象書類や保存要件・改正内容についてわかりやすく解説」をご覧ください。

電子取引の電子データ保存が完全義務化されたのはいつ?

電子取引のデータ保存は、宥恕(ゆうじょ)期間の終了(2023年12月31日)をもって、2024年1月1日より完全義務化されました。宥恕期間中はやむを得ない事情があるなどの場合に限り、一時的に紙での取引データの保存が認められていました。しかし、2024年1月1日以降は電子取引に関する記録は必ず電子データとして保存が必要です。

電子帳簿保存法は、事業規模にかかわらず、すべての法人・個人事業主が対象となります。そのため、これまで電子取引データ保存の対応を進めていなかった中小企業や個人事業主も、早急に対応を進める必要があるのです。

ただし、2024年1月1日からは一定の条件を満たしている事業者に対しては、宥恕措置に代わって電子帳簿保存法の要件が緩和される「猶予措置」が適用されます。一定の要件については次項で詳しく解説します。

電子取引の電子データ保存に関する猶予措置とは

「令和5年度税制改正大綱」により、電子取引の電子データ保存を要件どおりに対応するのが間に合わない中小企業や個人事業主などは、以下の要件をどちらも満たしている場合、2024年1月以降も電子取引データ保存について猶予措置が認められます。

電子取引データ保存の猶予措置が認められる要件

- 保存時に満たすべき要件にしたがって電子取引データを保存できなかった場合に関して、所轄税務署が相当の理由があると認める場合

- 税務調査等の際に、電子取引データの「ダウンロードの求め」およびその電子取引データをプリントアウトした書面の掲示・提出の求めに、それぞれ応じられるようにしている場合

出典:国税庁「電子帳簿保存法のポイント!」

猶予措置では、「改ざん防⽌や検索機能など保存時に満たすべき要件」は不要で、「電子取引データを単に保存しておくこと」でデータの電子保存が認められます。

ただし、猶予措置の対象であっても税務調査時などの「ダウンロードの求め」に応じる必要があるため、電子取引のデータは紙だけでなく電子保存が必要です。

猶予内容は宥恕措置よりもやや厳しく定められているものの、猶予なしと比較すると十分対応しやすいといえるでしょう。なお、2024年6月時点では猶予措置がいつまで行われるかは決められていません。

また、上記1の「所轄税務署に認められる相当な理由」とは、自身に責められるべき理由や落ち度がない事情などが挙げられます。具体的には以下です。

- 電子取引データの保存はできるが、要件を満たすための保存ができるシステムや社内ワークフローの整備が間に合わない

- 事業実態の変化に伴い資金繰りや人手不足などの理由があって、電子取引データを要件を満たした電子保存ができなかった

出典:国税庁「お問合せの多いご質問(令和6年3月)」

猶予措置を受ける際に、税務署への事前申請などは必要ありません。猶予措置によって電池帳簿保存法への対応にどのような影響を及ぼすかについては、後述の「電子帳簿保存法の猶予措置による企業への影響」で解説しています。

出典:国税庁「電子帳簿保存法の内容が改正されました」

出典:国税庁「電子帳簿保存法一問一答 【電子取引関係】」

電子取引の電子データ保存の準備が間に合わない場合

電子取引の電子取引データ保存の準備が間に合いそうにない事業者は、前述の猶予措置の要件を満たせば、詳細な保存要件をクリアせずとも、電子取引データの電子保存のみで電子帳簿保存法に対応していると認められます。

ただし、保存した電子取引データは、税務調査などの際に電子取引データや、電子取引データをプリントアウトした書面を、ダウンロードなどしてすぐに渡せるようにしておく必要があります。

猶予措置に関して詳しく知りたい方は、別記事「電子取引データの電子保存義務化「猶予措置」 徹底解説!」をご覧ください。

電子帳簿保存法の猶予措置による企業への影響

電子取引データの保存に関する猶予措置は、企業にとってメリットとデメリットがあります。それぞれ、以下で解説します。

猶予措置により継続して電子取引ができる

電子取引データの保存に関する猶予措置の対象である場合、「検索要件と改ざん防止措置の一部が不要になる」というメリットがあります。

猶予措置の対象になると、先述した「真真実性の確保のための改ざん防止措置及び訂正・削除履歴の保存」や「可視性の確保のための検索要件」の必要がなくなり、単純に電子取引データを保存するだけで電子帳簿保存法を満たせます。

まだ電子帳簿保存法への準備が整っていない中小企業でも、引き続き電子取引を継続しやすくなります。

【関連資料】

freee「電子取引データの電子保存義務化『猶予措置』 徹底解説!」

猶予措置を受ける場合は原本のダウンロードができるような運用体制が必要

電子取引のデータ保存に関する猶予措置はいくつかの保存要件が免除されるというメリットがある反面、別の対応が必要になるというデメリットが存在します。

猶予措置の対象となる場合、電子帳簿保存法における真実性と可視性の確保が必要なくなる代わりに、税務調査などの際にデータ原本のダウンロードが求められた場合、応じるための運用構築が必要になります。

データ原本のダウンロードの求めに応じるための運用体制

- データ原本を保存している場所を把握すること

- ほかの書類やファイルに混ざってデータ原本が不明瞭な状態にならないよう、注意すること

- 電子取引に関するメールは必ず保存し、経理担当にも共有すること

- キャッシュレス決裁の明細データの消失や保存忘れを防ぐために、定期的に保存すること

- 個人アカウントで何か購入すると個人アカウントがデータ原本となり、確認が大変になるので注意すること

改正電子帳簿保存法に対応する手順

改正電子帳簿保存法の対応とは、主に電子取引データ保存の義務化と、その保存要件を満たすためのシステム構築や環境整備などの対応を指します。改正電子帳簿保存法に対応するための基本的な手順は、次のとおりです。

改正電子帳簿保存法に対応した環境構築の手順

①自社の電子取引の状況を把握

②保存要件と保存場所の整理

③システムを導入する

④業務フローの整備

⑤事務処理規程の整備

①自社の電子取引の状況を把握

まずは、企業内のすべての取引を整理し、電子取引に該当するものを確認します。メール添付でのやりとり以外にも、Webサイトからダウンロードしたpdfの領収書など、紙そのものを介さない取引すべてが電子取引にあたります。

電子取引に該当する取引例

- メール添付で交付・受領した請求書や見積書

- Webサイト上でダウンロードした領収書

- スマホアプリ決済の利用明細

- クレジットカードの明細

- インターネットバンキングの振り込みに関する取引情報

- クラウドサービスで交付・受領した請求書や領収書 など

上記の書類はすべて電子取引に該当するため、漏れがないよう注意してください。

②保存要件と保存場所の整理

電子取引の整理ができたら、次に電子取引データの保存要件と保存場所の整理を行います。電子取引の保存要件とは、「保存データの真実性の確保」「保存データの可視性の確保」の2つです。

真実性を確保するには、データ改ざんへの対策として、以下4つのうちいずれかの措置を講じます。

「保存データの真実性の確保」への対応方法

- タイムスタンプが付与されたデータを受領すること

- データにタイムスタンプを遅延なく付与すること

- データの訂正・削除をした履歴が残るシステムまたは訂正・削除ができないシステムを利用すること

- 改ざん防止に関する事務処理規程を作って守ること

出典:国税庁「電子帳簿保存法一問一答【電子取引関係】問9」

次に、可視性を確保するには、「税務調査等で、求められたときに文書を速やかに検索し、当該文書又は当該文書の内容を表示できる状態」にし ておくことが挙げられます。特定の文書を毅然かつ明瞭、速やかに特定し、掲示できることです。以下3つを満たす必要があります。

| 可視性を確保する方法 | 概要や具体例 |

|---|---|

| 電子計算機処理システムの概要を記載した書類をそなえつける(自社開発のプログラムを使用する場合に限る) | システムに関する操作マニュアル、仕様書などを準備しておく(紙、オンラインマニュアルいずれでも可) |

| PCのディスプレイ、プリンターなど電子取引データを確認するための装置(見読可能装置)のそなえつけなど | PCのディスプレイ、プリンターなど電子取引データを確認するための装置を準備しておく |

| 検索機能の確保 | 必要なときにすぐ文書を検索して見つけられるようにしておく |

可視性のうち検索機能を確保するには、以下の対応が求められます。

| 検索要件 | 概要 |

|---|---|

| 税務調査などでダウンロードを求められた場合 | 取引年月日、取引金額、取引先名で検索可能な状態にしておく |

| 上記以外 |

上記に加えて、以下の対応を実施 ・日付や金額範囲指定によって検索可能(範囲検索) ・2つ以上の任意の記録項目を組み合わせて検索可能(複数検索) |

電子帳簿保存法に対応した会計ソフトなどを用いることで、上記の検索機能の確保にかかわる要件を満たしながら書類の電子データ保存ができます。専用のシステムを使わない場合は、「Excelなどの表検索ソフトなどで牽引簿を作成する」「日付・金額・取引先という規則的なファイル名を付す(20240101_20000_〇〇株式会社など)」などの方法によって、検索機能を確保できます。

ただし、これらの検索機能の確保については、以下の要件をすべて満たす場合には対応不要です。

保存方法の要件を理解し、どういった方法でどこにデータを保存するのかを決めましょう。別記事「電子帳簿保存法のタイムスタンプとは?要件や発行方法、法改正のポイント」もあわせてご確認ください。

③システムの導入

データの保存方法を決めたら、タイムスタンプ・訂正削除履歴が残るシステムの導入などの準備を進めましょう。

タイムスタンプや訂正削除の履歴が残るシステムの導入には、初期費用がかかります。しかし電子取引データ保存だけでなくスキャナ保存や電子帳簿保存に対応しているシステムも多く、帳簿書類のデータ保存を一括管理することで業務効率化が期待できます。

④業務フローの整備

保存要件を満たすためには、日々の業務を進めていく中で、自然と要件がクリアできるような業務フローを整備する必要があります。

そのためには、従業員一人ひとりが「電子帳簿保存法への対応の必要性」「電子取引の書類の保存の仕方やシステムの操作方法」などを理解し、対応できなければなりません。

電子帳簿保存法に関する社内の研修会の実施やマニュアル整備を行い、誰が作業しても電子帳簿保存法に対応できるように教育を進めましょう。

⑤事務処理規程等(電子帳簿保存法関係規程を含む)の整備

電子帳簿保存法で規定される真実性を確保するためにも、改ざん防止に関する内容を含めた、事務処理の規程を作成することも大切です。以下は、事務処理規程で記載する項目の一例です。

事務処理規程の項目例

- 目的

- 適用範囲

- 管理責任者

- 電子取引の範囲

- 電子データの保存

- 対象となるデータ

- 運用体制

- 訂正削除の原則禁止

- 訂正削除を行う場合

- 施行 など

出典:国税庁「参考資料(各種規程等のサンプル)」

タイムスタンプや訂正・削除履歴の確認を想定したシステムなどは効果的ではあるものの、運用方法や文書形式によっては、適切に真実性が担保できない可能性があります。

たとえばタイムスタンプは、ファイル形式によって付与できないものがあったり、付与のタイミングを間違えると効果がなくなったりなどのリスクがあります。電子帳簿保存法に関する事務処理規程を定め、担当者が適切に対応できるようにしましょう。

事務処理規程の雛形は、国税庁「参考資料(各種規程等のサンプル)」からダウンロードできます。

まとめ

2024年1月1日から本格的にスタートした改正電子帳簿保存法では、電子取引データの紙保存が実質禁止され、電子保存が完全義務化となりました。

電子取引の真実性・可視性の確保といった保存要件を満たせないときは、それらの要件が緩和される猶予措置が自社に適用されないか確認してみてください。

ただし、猶予措置の期限は現時点では定められていませんが、あくまで猶予措置であり、恒久的なものではありません。自社が猶予措置の対象であっても、なるべく早く電子帳簿保存法に対応できる環境構築を進めていきましょう。

経理を自動化し、業務を効率的に行う方法

経理業務は日々の入出金管理だけでなく、請求書や領収書の作成から保存まで多岐にわたります。業務を効率化するなら、会計ソフトの活用がおすすめです。

シェアNo.1(*1)のクラウド会計ソフト「freee会計」は面倒な仕訳作業や書類作成を簡単に行え、経理業務にかかる時間を半分以下(*2)に削減できます。

※1.シミラーウェブ、ローカルフォリオ(2019年10月)

※2.自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

freee会計には、以下のような機能があります。

- 出入金の自動入力&記帳

- 見積書/請求書/納品書の発行

- 証憑管理(電子帳簿保存対応)

- 決算関連書類の作成

- 関連書類のクラウド内保存

お金の流れをリアルタイムで把握できるレポートも自動で作成できるため、会計管理の見える化も図れます。

また、貸借対照表や損益計算書の出力などにも対応し、決算業務を全般的にサポートします。

すぐにfreee会計を使ってみたい方は、freee会計アカウントの新規作成(無料)ページからお試しください。

よくある質問

電子帳簿保存法の完全義務化はいつから?

電子帳簿保存法の改正法が施行されたのが2022年1月1日、その後は2年間の宥恕期間(ゆうじょきかん)を経て、2024年1月1日に電子取引のデータ保存が完全義務化されました。2024年1月1日からは、宥恕期間に代わって新たに猶予措置が設けられています。

詳細は記事内「電子取引の電子データ保存が完全義務化されたのはいつ?」をご覧ください。

改正電子帳簿保存法に対応する手順とは?

改正電子帳簿保存法に対応するためには、以下のような手順を踏むのがよいでしょう。

- 電子取引の状況を把握

- 保存要件と保存場所の整理

- システムの導入

- 業務フローの整備

- 事務処理規程の整備

詳細は、記事内の「改正電子帳簿保存法に対応する手順」をご覧ください。

監修 前田 昂平(まえだ こうへい)

2013年公認会計士試験合格後、新日本有限責任監査法人に入所し、法定監査やIPO支援業務に従事。2018年より会計事務所で法人・個人への税務顧問業務に従事。2020年9月より非営利法人専門の監査法人で公益法人・一般法人の会計監査、コンサルティング業務に従事。2022年9月に独立開業し現在に至る。

freee会計は電子帳簿保存法に完全対応

freee会計は、全プランで電子帳簿保存法へ対応。インボイス制度における証憑の電子保存はもちろん、優良電子帳簿の自動作成まで、freee会計を導入するだけで対応完了です。