ビジネスにおけるスピンオフとは、企業が特定の事業部門や子会社を切り離し、新会社として独立させる手法です。事業整理・経営資源の再分配によって収益性や経営効率を改善し、企業価値を高めることを目的として活用されます。

本記事では、スピンオフの概要や実施に伴う株式・税金の取り扱い、スピンオフのメリット・デメリットを解説します。

目次

スモールビジネスを、世界の主役に。

freeeは会計・人事労務ソフトなどのサービスを開発・提供し、バックオフィス業務の煩雑さからの解放を目指します。経営に関するお悩みは、ぜひfreeeにご相談ください!

スピンオフとは?

ビジネスにおけるスピンオフとは、企業が特定の事業部門や子会社を切り離し、新会社として独立させる手法です。多角化した事業を整理して経営資源を再分配し、収益性や経営効率を高めることを主な目的として行われます。

スピンオフで独立した新会社は、親会社との資本関係を一部残したり、事業的な連携を継続させたりしながら事業展開を行うのが特徴で、従来のブランドや販売ルートを活用できます。

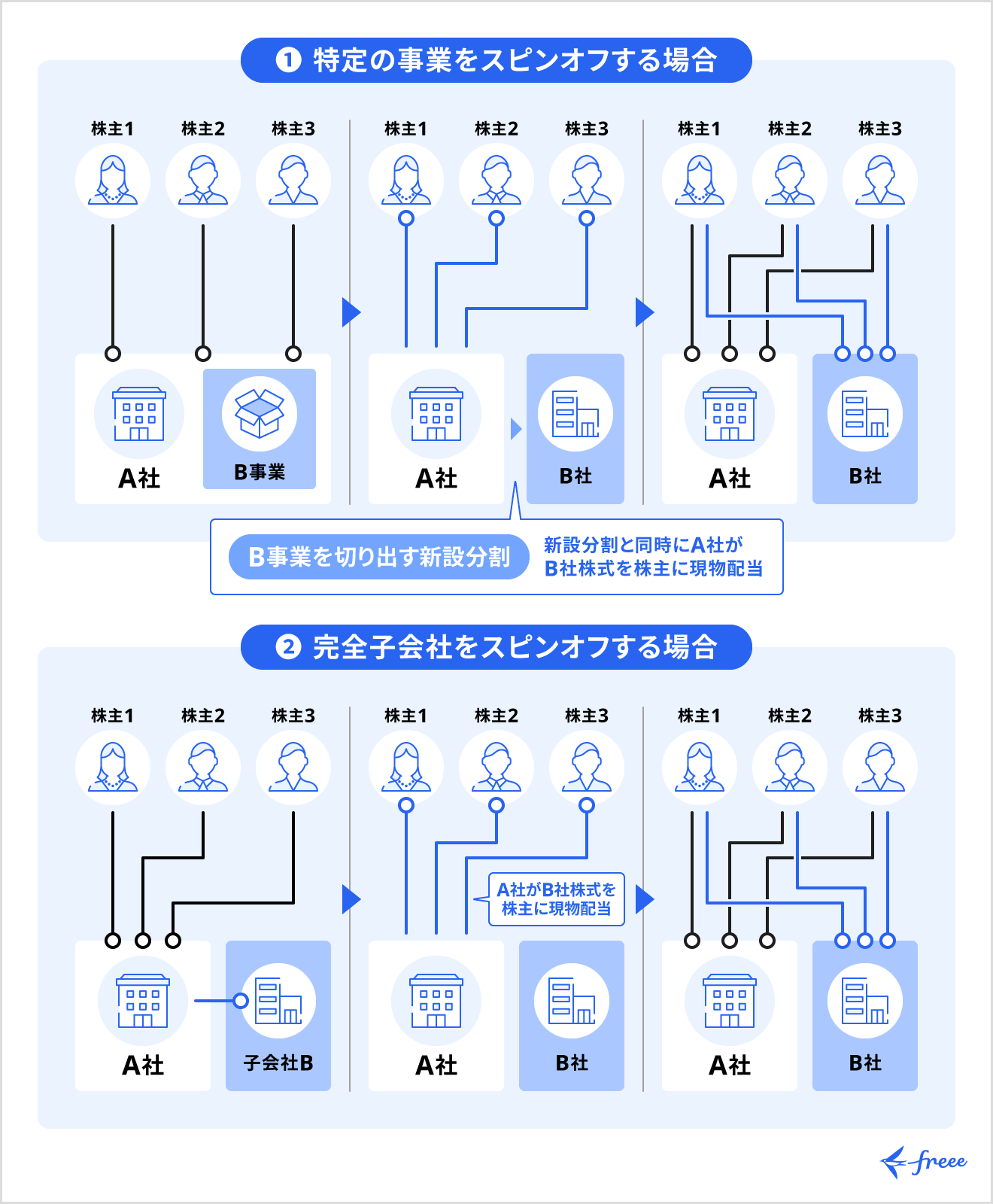

スピンオフには、分割型分割と株式分配の2種類があります。

スピンオフの種類

- 分割型分割:既存の一事業部門を切り離して新会社として独立させる

既存の一事業部門を新設分割により新会社として独立させ、新会社の株式を親会社の株主に交付する方式(新事業を独立させて成長を促したい場合、不採算部門を切り離して経営資源を再分配したい場合など) - 株式分配:既存の完全子会社を切り離して独立させる

既存の完全子会社の株式を親会社の株主に現物分配し、完全子会社を親会社から独立させる方式(子会社の独立性を高めたい場合など)

スピンオフとスピンアウトの違い

広義では、スピンオフとスピンアウトは同義です。

狭義では、スピンオフでは親会社と新会社の資本関係が継続されるのに対し、スピンアウトでは新会社は親会社との資本関係を断ち、完全に独立した形態となります。スピンアウトによって親会社との関係が断たれることで、新会社の経営の自由度は高まりますが、親会社のブランドなどの資産を活用することはできません。

スピンオフが実施されると株式や株価はどうなる?

スピンオフが実施されると、親会社の株式を保有していた株主に対して、スピンオフで分離・独立した新会社の株式が交付・分配されます。新たに交付される株式の数は、親会社の株式の持分に応じて決まります。

理論上は、スピンオフを実施した前後で保有する株式の価値は変わりません。単純に一事業部門を切り離せば、切り出した部門の価値の分だけ株価が下がることになる一方、スピンオフでは分離した新会社の株式が親会社の株主に分配されるためです。

ただし、スピンオフによって企業に対する評価が変化すれば、株価も変動する可能性があります。

スピンオフに関する税金の取り扱い

通常、株式や資産の売却・譲渡は譲渡損益課税の対象となります。ただし、スピンオフのうち一定の要件を満たすものは「適格組織再編」とみなされ、譲渡損益課税が繰り延べられるとともに、株主が得た株式(配当)についての課税も対象外とされます。

スピンオフが適格組織再編とみなされるための要件は、以下の通りです。

【分割型分割の要件】

| 要件 | 概要 |

|---|---|

| 非支配要件 | ・スピンオフ直前に、もとの会社が他者から支配されていない ・スピンオフ後に新会社が他者によって支配されることが見込まれていない |

| 株式のみ按分交付要件 | 新会社の株式は原則としてすべて親会社の株主に交付され、親会社の株主の持株数に応じて、新会社の株式のみが交付される |

| 主要資産等移転要件 | スピンオフする事業の主要な資産・負債は新会社へ移転する |

| 従業者引継要件 | スピンオフする事業に携わる80%以上の従業者が、スピンオフ後に新会社の業務に従事すると見込まれる |

| 事業継続要件 | スピンオフする事業が、新会社において継続して行われることが見込まれる |

| 役員引継要件 | もとの会社の役員、またはスピンオフする事業に従事している重要な使用人のいずれかが、新会社の特定役員に就くと見込まれる |

【株式分配の要件】

| 要件 | 概要 |

|---|---|

| 非支配要件 | ・スピンオフ直前に、もとの会社が他者から支配されていない ・スピンオフ後に新会社が他者によって支配されることが見込まれていない |

| 株式のみ按分交付要件 | スピンオフで独立する子会社の株式は原則としてすべて移転し、親会社の株主の持株数に応じて独立した子会社の株式のみが交付される |

| 従業者継続要件 | 80%以上の従業者が、独立する子会社の業務に引き続き従事すると見込まれる |

| 事業継続要件 | 独立する子会社の主要な事業が、スピンオフ後に継続して行われることが見込まれる |

| 役員継続要件 | 独立する子会社の特定役員全員がスピンオフに伴う退任をするものでない |

【補足】2023年創設の「パーシャルスピンオフ税制」について

従来の適格要件では、親会社が新会社の株式を「すべて」手放す(資本関係を完全になくす)必要がありました。しかし、2023年度(令和5年度)の税制改正により、親会社が新会社の株式を一部(持株割合20%未満)保有し続ける場合であっても、一定の要件を満たせば税制適格とみなされる「パーシャルスピンオフ税制」が創設されました。

パーシャルスピンオフ税制の適用には、産業競争力強化法に基づく事業再編計画の認定を受けることが必要です。2024年度税制改正で適用期限が延長され、2028年3月31日までに認定を受けたものが対象となります。

これにより、親会社のブランドやシステムを継続活用しつつ一定の資本関係を残したスピンオフが実施しやすくなっています。

スピンオフが実施されるメリット

スピンオフ実施のメリットとしては、主に以下の4点が挙げられます。

スピンオフ実施のメリット

- 親会社が中核事業に集中できる

- スピンオフされた事業の経営自由度が高まる

- 新会社の上場に期待できる

- 企業価値が高まる可能性がある

親会社が中核事業に集中できる

スピンオフによって不採算事業や非中核事業を切り離すことで、親会社は資金や人的リソースなどの経営資源を中核事業に集中させられるようになります。これによって中核事業の成長や経営の効率化が促され、収益性や競争力を高める効果が期待できます。

スピンオフされた事業の経営自由度が高まる

スピンオフによって切り出された新会社においては、企業の中の一事業部門であった状態と比べて事業運営・経営の自由度が高まります。意思決定のスピードや経営判断の柔軟性を高め、事業の成長を加速させることが期待できるでしょう。

新会社の上場に期待できる

スピンオフの実施により、切り離されて独立した新会社の上場にも期待できます。スピンオフやその後の成長によって認知度が高まること、経営・資本の独立によってその事業の業績や価値が正しく評価されやすくなること、スピンオフされた事業のみに興味を持つ投資家を惹きつけられることなどが要因として挙げられます。

企業価値が高まる可能性がある

スピンオフを実施することで、以下のような点が事業成長や投資家からの評価向上に繋がり、親会社・新会社ともに企業価値が向上する可能性があります。

- 知名度やブランド価値の向上

- 経営資源の再分配・集中

- 意思決定・経営判断の柔軟性やスピードの向上

- 経営の透明性の向上

- 財務の健全化

スピンオフのデメリット

スピンオフ実施には、主に以下のようなデメリットもあります。

スピンオフ実施のデメリット

経営リスクが高まる場合がある

スピンオフによって切り離され独立した新会社においては、経営・財務基盤が不安定になりやすく、経営リスクが高まる可能性があります。親会社の経営資源やブランド・信用力などの後ろ盾が十分に得られなくなり、親会社からの支援も限定的になることが主な要因です。

競争力を維持しスピンオフ後に安定的な経営を行うためには、市場調査や長期的な視点での事業計画の策定が重要な意味を持ちます。

従業員のモチベーションが低下する懸念がある

スピンオフによって、従業員のモチベーションが低下してしまう恐れがあります。事業の独立に伴う従業員の新会社への異動が本人の意思に沿わないケース、経営・財務基盤が不安定になりやすいスピンオフ直後に従業員がキャリアに不安を抱くケースなどが考えられます。

スピンオフを実施する場合は、異動やキャリア形成に関する意思の確認や、キャリア支援などのフォローを丁寧に行うことが重要です。

まとめ

スピンオフとは、企業が特定の事業部門や子会社を資本関係を一部残すなどの連携を保った状態で切り離し、独立させる手法です。

一定の要件を満たす場合はスピンオフ税制が適用され、スピンオフの実施に伴う資産移動や株式交付に対する課税は繰り延べられます。

独立した新会社の株式が親会社の株主に対して交付されるため、理論上はスピンオフ実施前後で株式全体の価値は変わりません。ただし、スピンオフの効果によって企業価値の向上も期待できるでしょう。

スモールビジネスを、世界の主役に。

ビジネスには立ち上げから運営までさまざまなアクションが伴います。

freeeは「統合型経営プラットフォーム」を開発・提供し、ビジネスをより円滑にするためのサポートを行います。

自動化によるプロセスの最適化や管理体制の改善がもたらすのは、業務効率の向上だけではありません。ルーティンワークや非効率な作業に手を取られることがなくなれば、よりクリエイティブな活動に時間を充てられます。

多様なアイデアが生まれ、だれもが自分らしく自然体で働ける環境をつくるために。既存の枠組みにとらわれない働き方を実現し、あらゆる業務の煩雑さからの解放を目指します。

経営に関するお悩みは、ぜひ一度freeeにご相談ください。

よくある質問

スピンオフとは?

ビジネスにおけるスピンオフとは、企業が特定の事業部門または子会社を資本関係を一部残すなど連携を保った状態で切り離し、新会社として独立させる手法です。

スピンオフについて詳しく知りたい方は、記事内「スピンオフとは?」をご覧ください。

スピンオフとスピンアウトの違いは?

広義ではスピンオフとスピンアウトは同じ意味ですが、狭義では意味が異なります。スピンオフは、特定の部門や子会社を親会社との資本関係を一部保ったまま切り離すこと、スピンアウトは親会社との資本関係を解消して完全に独立させることを指します。

スピンオフとスピンアウトの違いについて詳しく知りたい方は、記事内「スピンオフとスピンアウトの違い」をご覧ください。