監修 安田亮 安田亮公認会計士・税理士事務所

エンジェル税制とは、スタートアップ企業に投資した投資家に対して税制上の優遇を行う制度です。要件を満たす個人投資家は、投資したとき、株式を売却したときにそれぞれ税金の優遇が受けられます。

本記事では、エンジェル税制の仕組みや要件、手続きの流れを解説します。エンジェル税制は要件が細かく、必要書類も多いため、制度の内容を正しく理解しておきましょう。

目次

- エンジェル税制とは

- 投資した年の所得税の優遇措置

- 売却して損失が生じたときの所得税・住民税の優遇措置

- エンジェル税制の対象となる要件

- 個人投資家の要件

- 投資対象となる企業の要件

- エンジェル税制を利用するメリット

- エンジェル税制を利用するデメリット

- スタートアップ企業に投資する方法

- 1.直接投資

- 2.認定投資事業有限責任組合(LPS)

- 3.認定少額電子募集取扱業者(ECF)

- エンジェル税制の申請から確定申告までの手順・注意点

- 1.個人投資家が投資する

- 2.企業が確認申請を行う

- 3.企業が個人投資家に確認書を交付する

- 4.個人投資家が確定申告する

- まとめ

- 確定申告を簡単に終わらせる方法

- よくある質問

freee会計で電子申告をカンタンに!

freee会計は〇✕形式の質問で確定申告に必要な書類作成をやさしくサポート!口座とのデータ連携によって転記作業も不要になり、入力ミスも大幅に削減します。

エンジェル税制とは

エンジェル税制とは、スタートアップ企業に投資を行った個人投資家に対して、税制上の優遇措置を行う制度です。

ベンチャー企業に対する投資の促進を図るための制度で、1997年に創設されました。しかし、日本は米国に比べてエンジェル投資の金額がきわめて低く、開業率も諸外国と比べて低水準なのが現状です。

そこで、投資を後押しするために、申請手続きを簡素化するなど利便性を向上させる改正が進められています。

令和6年度税制改正大綱では、エンジェル税制の拡充が発表され、新株予約権の取得金額*1や信託を通じた投資*2も対象となりました。

また、令和7年度税制改正では、従来は同一年内だった株式譲渡益を元手に再投資する際の投資期間が、株式譲渡益の発生した年の翌年末(最大2年間)までに延長されました。この延長措置は、2026年1月1日以降の再投資で取得した株式が適用の対象となります。

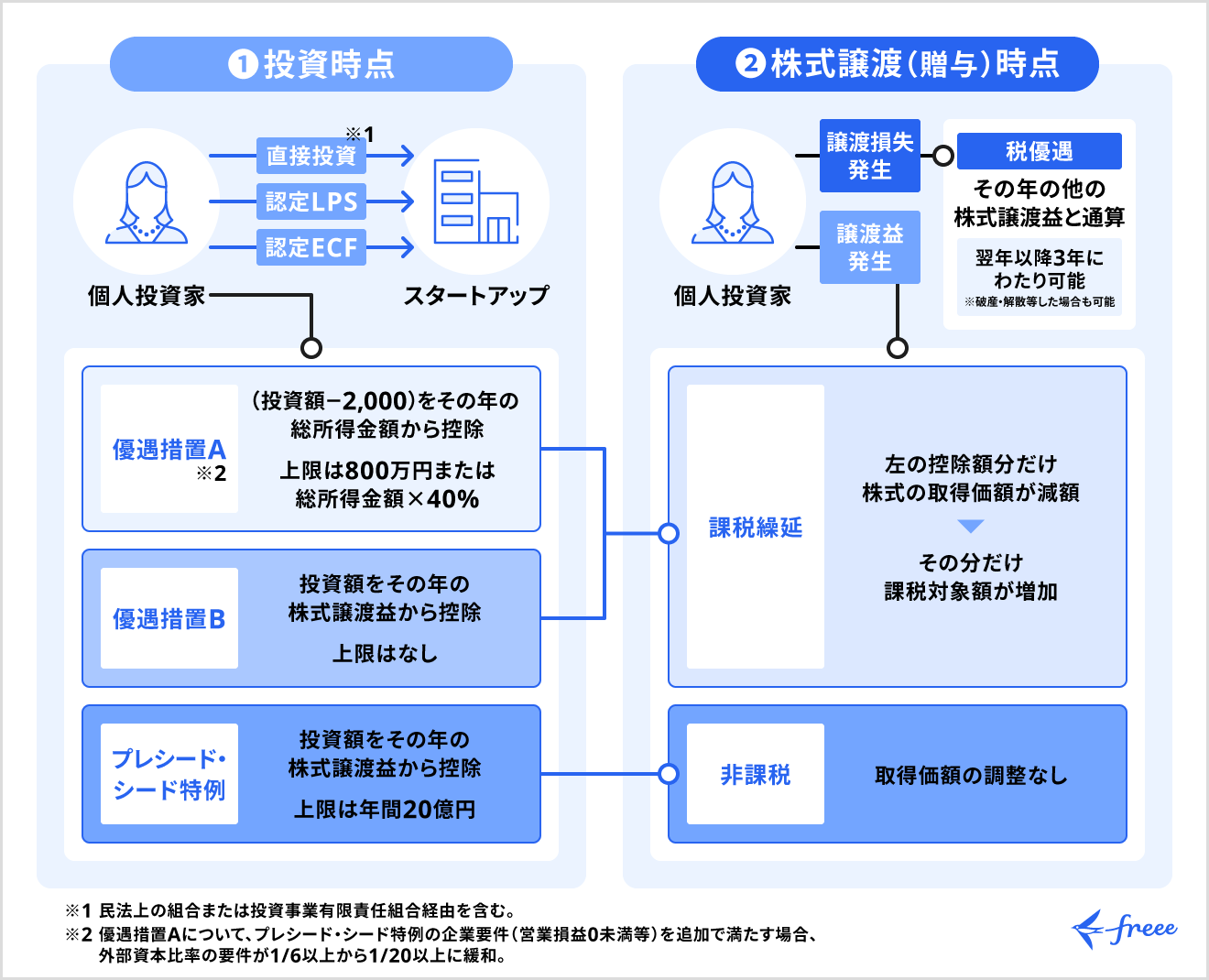

エンジェル税制の対象企業に投資を行うと、投資時点・株式売却時点の2つのタイミングで税制上の優遇を受けられます。

(※1)現行では、株式の取得のみが対象です。改正後は、一定の新株予約権(特定の条件下で新たに発行される株式を購入する権利)を行使して株式を取得した際も、要件を満たせばその取得金額も税制の対象になります。

(※2)現行では、直接投資や認定投資事業有限責任組合(LPS)経由の投資が対象です。改正後は、指定金銭信託(運用方法は単独運用)を通じた投資が加わります。

投資した年の所得税の優遇措置

スタートアップ企業に投資を行った個人投資家は、投資をした年に各種優遇措置を受けられます。

| 優遇措置の種類 | 控除対象 | 措置内容 | 控除上限 |

|---|---|---|---|

| 優遇措置A | (投資額 - 2,000円) | 課税繰延 |

800万円 または 総所得金額×40% いずれか低い方 |

| 優遇措置B | 投資額全額 | 課税繰延 | なし |

| プレシード・シード特例 | 投資額全額 | 非課税 |

年間20億円 (上限を超える金額は課税繰延になる) |

「優遇措置A」「プレシード・シード特例」は設立年数5年未満、「優遇措置B」は設立年数10年未満のスタートアップ企業が対象です。

売却して損失が生じたときの所得税・住民税の優遇措置

個人投資家は、対象企業の株式を売却した時点で損失が生じた場合、その年のほかの株式譲渡益と相殺できます。また、相殺しきれなかった損失は、翌年以降3年間にわたって相殺が可能です。

エンジェル税制の対象となる要件

エンジェル税制の適用を受けるには、払い込みを行う日時点(事前確認を受ける場合は、その申請の日時点)で、個人投資家・企業の要件をそれぞれ満たさなくてはなりません。

それぞれの要件について、個人投資家と投資対象企業に分けて解説します。

個人投資家の要件

個人投資家がエンジェル税制の適用を受けるための要件は、以下の3つです。

【個人投資家の要件】

- 金銭の払い込みにより株式を取得している

- 投資先の企業が同族会社である場合には、持株割合が大きいものから第3位までの株主グループの持株割合を順に加算し、その割合が50%超になるときの株主グループに属していない(※)

- 投資先の企業に自らが営んでいた事業の全部を承継させた個人やその親族等でない

(※)同族会社・・その会社の上位3位までの株主グループが当該企業の株式等を50%超保有している会社

他人から譲り受けた株式は①の要件を満たさないため、エンジェル税制の対象にはなりません。

投資対象となる企業の要件

エンジェル税制の適用を受けるための企業要件は、以下の6つです。

【投資対象となる企業の要件】

- 設立5年未満の中小企業者である(優遇措置Bは10年未満)

- 設立経過年数(事業年度)ごとの一定の要件を満たしている

- 外部(特定の株主グループ以外)からの投資を1/6以上取り入れている(プレシード・シード特例の場合は1/20以上)

- 大規模法人グループの所有に属さない

- 未登録・未上場の株式会社である

- 風俗営業等に該当する事業を行う会社でない

①の「中小企業者」とは、資本金・従業員数のどちらかの要件を満たす以下の企業を指します。

| 業種 | 資本金の額 | 従業員数 |

|---|---|---|

| 製造業 建設業 運輸業 その他の業種 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

| ゴム製品製造業 | 3億円以下 | 900人以下 |

| ソフトウェア業 情報処理サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5,000万円以下 | 200人以下 |

細かい要件は設立経過年数や優遇措置の種類、投資方法によって異なるので、経済産業省のホームページなどでご確認ください。

なお、事前確認制度を利用すれば、スタートアップ企業がエンジェル税制の対象企業であるかどうかを資金調達前に確認できます。

エンジェル税制を利用するメリット

エンジェル税制は、企業と投資家の双方にメリットがある制度です。

【投資家側のメリット】

- 税金の負担を軽減できる

【企業側のメリット】

- 投資家にアピールしやすくなる

- 資金調達がしやすくなる

個人投資家は、エンジェル税制の対象企業に投資を行うと、所得税の負担軽減につながります。

優遇措置として「優遇措置A」「優遇措置B」「プレシード・シード特例」の3種類があり、「優遇措置A」「プレシード・シード特例」は設立年数5年未満、「優遇措置B」は設立年数10年未満のスタートアップ企業が対象です。

優遇措置Aの場合は、投資額から2,000円を差し引いた金額を総所得金額から控除でき、優遇措置Bとプレシード・シード特例では、全額を株式譲渡益から控除できます。

| 優遇措置の種類 | 控除対象 |

|---|---|

| 優遇措置A | (投資額 - 2,000円) |

| 優遇措置B | 投資額全額 |

| プレシード・シード特例 | 投資額全額 |

また、株式を売却したときに損失が生じた場合は、ほかの株式譲渡益と相殺できる優遇措置も設けられており、活用すれば投資と節税を両立できるでしょう。

企業側は、事前確認制度を利用すれば経済産業省のホームページで会社名が公表されるため、エンジェル税制対象企業であることを投資家にアピールできます。投資家側に税制上のメリットがあるため、投資が促進され資金調達がしやすくなるでしょう。

エンジェル税制を利用するデメリット

一方、エンジェル税制の主なデメリットは以下のとおりです。

【投資家側のデメリット】

- 売却時点で譲渡益が出ると課税の繰り延べとなる

- 上場企業への投資と比べて元本回収リスクが高い

【企業側のデメリット】

- 設立年数や従業員数など制約が多い

- 手続きや書類準備の負担が大きい

個人投資家は、売却時点で損失が出ていれば株式譲渡益と通算できますが、譲渡益が出ると課税の繰り延べとなる点に注意が必要です。(※)

(※)プレシード・シード特例は課税繰延ではなく非課税措置であるため、売却時に譲渡益が出た場合も取得価額の調整はありません。

売却したときに譲渡益が生じた場合は、控除額分を株式の取得価額から差し引いて譲渡益を算定するため、減税効果が得られない場合があります。

また、企業側はエンジェル税制の要件が細かく確認申請に必要な書類も多いため、手続きの負担が大きい点に注意が必要です。

スタートアップ企業に投資する方法

個人投資家がスタートアップ企業に投資する方法は、以下の3種類です。

【個人投資家がスタートアップ企業に投資する方法】

- 直接投資

- 設定投資事業有限責任組合(LPS)

- 認定少額電子募集取扱業者(ECF)

1.直接投資

個人投資家が直接スタートアップ企業の株式を取得する方法です。以下の流れで出資します。

- 株式の申し込みを行う

- 投資契約を締結する

- 払込取扱金融機関に払い込みをする

個人投資家が直接投資で投資した場合にエンジェル税制の適用を受けるには、企業から都道府県への確認申請が必要です。

2.認定投資事業有限責任組合(LPS)

経済産業大臣の認定を受けた「認定投資事業有限責任組合(LPS)」を通じて株式を取得する方法です。認定を受けたLPSの一覧は、中小企業庁のホームページで確認できます。

LPSを経由する場合、LPSが都道府県に代わってエンジェル税制の対象企業であるかどうかを確認して確認書を発行するため、企業から都道府県への申請は不要です。

3.認定少額電子募集取扱業者(ECF)

経済産業大臣の認定を受けた「認定少額電子募集取扱業者(ECF)」を通じて株式を取得する方法です。

経済産業大臣認定制度が拡充され、2020年からは一定の要件を満たした株式投資型クラウドファンディング事業者がECFに加わっています。(※)

(※)株式投資型クラウドファンディングは、非上場株式の発行によって、インターネット上で多くの人から少額ずつ資金を集める仕組みです。

ECFを経由して投資する場合も、企業から都道府県への申請は不要です。

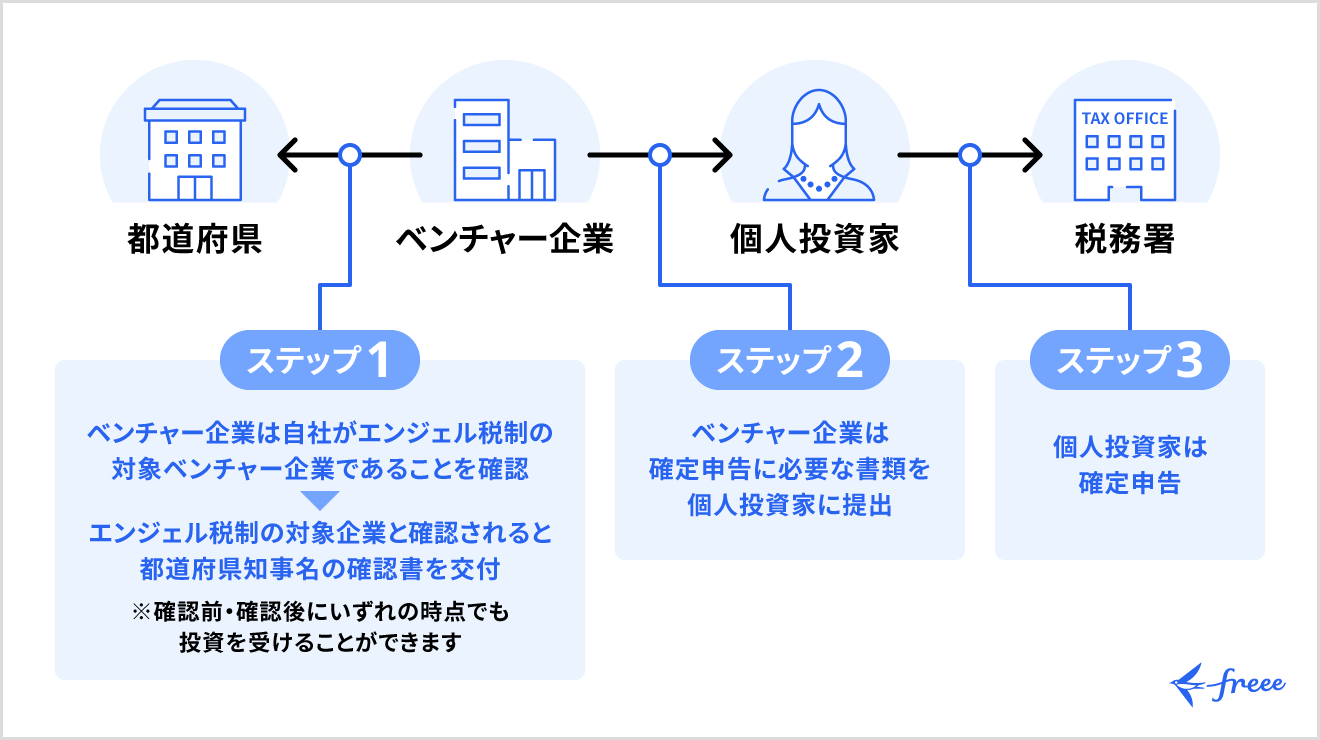

エンジェル税制の申請から確定申告までの手順・注意点

エンジェル税制の適用を受けるには、企業と個人投資家がそれぞれ手続きをしなくてはいけません。申請から確定申告までの流れは、以下のとおりです。

【エンジェル税制申請から確定申告までの流れ】

- 個人投資家が投資する

- 企業が確認申請を行う

- 企業が個人投資家に確認書を交付する

- 個人投資家が確定申告する

1.個人投資家が投資する

個人投資家は、「直接投資」「設定投資事業有限責任組合(LPS)」「認定少額電子募集取扱業者(ECF)」のいずれかの方法でエンジェル税制の対象企業に投資を行います。

LPSまたはECF経由で投資する場合、次項の確認申請は不要です。

2.企業が確認申請を行う

スタートアップ企業は、投資家による払い込み後、必要書類を用意したうえで都道府県に確認申請を行います。

確認申請では、エンジェル税制の対象企業であるか、投資が行われたかなどの確認がされます。それぞれ必要書類が異なるので注意しましょう。

【確認項目】

▶︎ 申請企業が特定新規中小企業者であるか

【必要書類】

- 確認申請書

- 事前確認書

- 特定新規中小企業者の要件に該当することの宣言書

【確認項目】

▶︎ 特定新規中小企業者によって発行された株式を個人が払い込みにより取得したか

【必要書類】

- 株主総会の議事録など

- 個人が取得した株式についての株式申込証

- 払込があったことを証する書面

- 登記事項証明書

- 投資契約書

- 払込日時点の株主名簿

認定投資事業有限責任組合(LPS)経由で投資する場合など、上記以外にも書類が必要なケースもあります。詳しくは、経済産業省の「エンジェル税制 確認申請の手引き」をご覧ください。

なお、企業が事前確認制度を利用する場合は、事前に申請を行い、都道府県から事前確認書の交付を受ける手続きが必要です。

3.企業が個人投資家に確認書を交付する

スタートアップ企業は、確認申請後に都道府県から交付される確認書を個人投資家に交付します。確認書は、個人投資家が確定申告をする際に必要となる重要な書類です。

4.個人投資家が確定申告する

個人投資家は、スタートアップ企業から交付された確認書を添付して確定申告を行います。投資時点で優遇措置A・優遇措置Bを受ける際の添付書類は、以下の通りです。

| 必要書類 | 優遇措置 A | 優遇措置 B |

|---|---|---|

| 確認書 | ○ | ○ |

| 株式異動状況明細書 | ○ | ○ |

| 個人が一定の株主に該当しないことを確認した書類 | ○ | ○ |

| 投資契約書の写し | ○ | ○ |

| 特定(新規)中小会社が発行した株式の取得に要した金額の控除の明細書 | ○ | ○ |

| 特定新規中小会社が発行した株式の取得に要した金額の寄付金控除額の計算明細書 | ○ | × |

| 株式等に係る譲渡所得税等の金額計算明細書 | × | ○ |

売却時点の優遇措置を受ける場合や、プレシード・シード特例を受ける場合は必要書類が異なるため、事前に確認しておきましょう。また、さまざまな書類を用意する必要があるので、不備がないようご注意ください。

なお、エンジェル税制はe-Taxでも申告できますが、一部明細書を書面で提出しなければならない場合があります。詳しくは、お近くの税務署にご相談ください。

確定申告については「【2025年最新】令和6年分確定申告書の見方と書き方を項目別にわかりやすく解説」も確認しておきましょう。

まとめ

エンジェル税制は、スタートアップ企業への投資を促進するための優遇制度です。

個人投資家が要件を満たすスタートアップ企業に投資すれば、税金の負担を軽減できます。また、企業側からすると、事前確認制度の利用によって個人投資家に訴求できるのがメリットです。

エンジェル税制の適用を受けるには、個人投資家と企業の要件を満たさなければなりません。企業の設立年数や外部資本比率などによって受けられる優遇措置も変わってくるため、正しく理解しておきましょう。

確定申告を簡単に終わらせる方法

確定申告に関する作業を効率化したいとお考えの方には、確定申告ソフト「freee会計」の活用がおすすめです。

freee会計には、以下のような機能があります。

- 銀行口座やクレジットカードを同期して出入金を自動入力

- 家計簿感覚でできる帳簿付け

- 確定申告時、税額控除の金額を自動算出

- e-tax(電子申告)対応でオンライン申告も可能

日々の経費管理から確定申告の対応まで、さまざまな作業を自動化して時間や手間を大幅に削減できます。

勘定科目も予測して入力できるため、慣れない人でも安心して使用いただけます。

また、確定申告の際には質問に回答すると税額控除の金額を自動算出できます。ご自身で面倒な計算をする必要がなく、スムーズな書類作成が可能です。

さらに有料プランでは、チャットで確定申告について質問ができるようになります。オプションサービスに申し込めば、電話での質問も可能です。

freee会計を使うとどれくらいお得?

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

忙しい年度末の負担を減らすためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

エンジェル税制とは?

エンジェル税制とは、スタートアップ企業に投資を行った個人投資家に対して税制上の優遇措置を行う制度です。

エンジェル税制の概要を詳しく知りたい方は「エンジェル税制とは」をご覧ください。

エンジェル税制の対象となる要件は?

エンジェル税制の優遇措置を受けられるのは、金銭の払い込みにより株式を取得している一定の個人投資家です。

また、企業側は、設立5年未満(優遇措置Bは10年未満)の中小企業者であるなどの要件を満たさなければなりません。

エンジェル税制の要件を詳しく知りたい方は「エンジェル税制の対象となる要件」をご覧ください。

監修 安田 亮(やすだ りょう)

1987年香川県生まれ、2008年公認会計士試験合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応などを経験し、2018年に神戸市中央区で独立開業。