監修 橋爪 祐典 税理士

iDeCo(イデコ:個人型確定拠出年金)は、公的年金にプラスして自分で作る「もうひとつの年金」です。掛金の全額所得控除や税制優遇などの魅力がある一方、原則60歳まで引き出せないといった注意点もあります。

本記事では、2025年の法改正を踏まえ、iDeCoの仕組みやメリット・デメリット、新NISAとの上手な使い分け方まで、初心者の方にもわかりやすく解説します。

「あのときスタートしてよかった」と思えるよう、まずは基本から一緒に学んでいきましょう。

目次

- iDeCoの仕組みと加入資格

- iDeCoに加入できない人

- 【加入区分別】iDeCoの掛金の上限(拠出限度額)

- iDeCoの4つのメリット

- 掛金が全額所得控除となる

- 運用で増えた利益は全額非課税となる

- 退職所得控除などで税制優遇を受けられる

- 差し押さえ財産の対象にならない

- iDeCoの4つのデメリット

- 原則として60歳までは引き出せない

- 移換時手数料・口座管理手数料などのコスト負担が発生する

- 運用成績によっては元本割れするリスクがある

- 受け取り方法・受け取る金額によっては税金がかかる場合がある

- 失敗しないiDeCoのはじめ方

- 1. 金融機関に加入申し込みを行う

- 2. 加入資格の審査に通過したら口座開設通知が届く

- 3. 運用する商品を選ぶ

- iDeCoと新NISAの違いと上手な使い分け方

- まとめ

- 確定申告を簡単に終わらせる方法

- よくある質問

iDeCoの仕組みと加入資格

iDeCoは自分で決めた掛金を出し、自ら選んだ金融商品で運用して将来の年金を作る制度です。

日本の公的年金制度は、1階部分の国民年金、2階部分の厚生年金という階層構造になっており、iDeCoはそのうえに乗せる3階部分の私的年金に位置づけられます。勤務先の企業年金や確定給付企業年金(DB)とは異なり、加入者自身が運用の判断を行い、資産を育てる点が特徴です。

具体的なプロセスは、以下の拠出・運用・給付の3ステップにわかれます。

idecoの利用プロセス

- 拠出:掛金を支払う(月額5,000円から)

- 運用:投資信託や定期預金を選択して運用する

- 給付:一括での一時金や分割の年金形式で受け取る(原則60歳以降)

なお、iDeCoの加入対象は以下のとおりです。

| iDeCoの加入資格区分 | 加入対象者 |

|---|---|

| 国民年金の第1号被保険者 | 20歳以上60歳未満の自営業者とその家族・フリーランス・学生など |

| 国民年金の第2号被保険者 | 厚生年金の被保険者(会社員・公務員など) |

| 国民年金の第3号被保険者 | 厚生年金の被保険者に扶養されている20歳以上60歳未満の配偶者 |

| 国民年金の任意加入被保険者 | 国民年金に任意で加入し以下の条件を満たす人 ・60歳以上65歳未満で、国民年金の保険料の納付済期間が480月に達していない人 ・20歳以上65歳未満の海外居住者で、国民年金の保険料の納付済期間が480月に達していない人 |

| 個人型確定拠出年金の加入者 ※2025年から追加 | 60歳以上70歳未満で以下の条件を満たす人 ・過去にiDeCoの加入者または運用指図者であった人 ・私的年金資産をiDeCoに移換できる人 ・老齢基礎年金およびiDeCoの老齢給付金を受給していない人 |

出典:厚生労働省「②令和7年度税制改正の概要」

iDeCoの改正は2024年12月に実施されました。詳細や注意点は以下の関連記事からご確認いただけます。

【関連記事】

2024年12月のiDeCo改正でどう変わった?2025年度の税制改正内容も紹介

iDeCoに加入できない人

以下に該当する人はiDeCoに加入できません。

| 国民年金の加入区分 | 加入できない人 |

|---|---|

| 第1号被保険者 | ・農業者年金の被保険者 ・国民年金の保険料納付を免除(一部免除を含む)している人※1 |

| 第2号被保険者 | ・勤務先で加入している企業型確定拠出年金の事業主掛金が、拠出限度額の範囲内での各月拠出となっていない人 ・マッチング拠出を導入している企業型確定拠出年金の加入者で、マッチング拠出を選択した人※2 |

(※1)障害基礎年金を受給している人などは加入できます。

(※2)企業型確定拠出年金(企業型DC)のマッチング拠出とは、加入者が事業主掛金に上乗せして任意に掛金を拠出できる制度です。

出典:iDeCo公式サイト「iDeCo(イデコ)の加入資格・掛金・受取方法等」

iDeCoの老齢給付金を受給したことがある人や、老齢基礎年金を繰り上げ受給している人も加入できません。

自分が加入条件を満たしているかわからない人は、金融機関のWebサイトにある無料の加入診断ツールを活用すれば、現在の状況をある程度正確に判定できます。

【加入区分別】iDeCoの掛金の上限(拠出限度額)

iDeCoで拠出できる掛金の上限(拠出限度額)は、加入資格区分によって異なります。

また、2025年度の税制改正により、掛金の上限が一部引き上げられることが決まりました。

改正前後の拠出限度額は以下のとおりです。

| iDeCoの加入資格区分 | 改正前の拠出限度額 | 改正後の拠出限度額(2026年12月〜) |

|---|---|---|

| 国民年金の第1号被保険者 | 月額6万8,000円※3 (年額81万6,000円) | 月額7万5,000円※3 (年額90万円) |

| 国民年金の第2号被保険者 (勤務先に企業年金がない会社員) | 月額2万3,000円 (年額27万6,000円) | 月額6万2,000円※4 (年額74万4,000円) |

| 国民年金の第2号被保険者 (企業型確定拠出年金(DC)や確定給付企業年金(DB)がある会社員・公務員) | 月額2万円 (年額24万円) | |

| 国民年金の第3号被保険者 | 月額2万3,000円 (年額27万6,000円) | 月額2万3,000円 (年額27万6,000円) |

| 国民年金の任意加入被保険者 | 月額6万8千円 | 月額7万5,000円※3 |

| 個人型確定拠出年金の加入者 | ー | 月額6万2,000円 (年額74万4,000円) |

(※3)国民年金基金または国民年金付加保険料との合算枠です。

(※4)iDeCo・DCの合算枠です。

出典:iDeCo公式サイト「iDeCo(イデコ)をはじめるまでの4つのポイント」

出典:厚生労働省「②令和7年度税制改正の概要」

第1号被保険者の掛金の上限は月額7万5,000円まで、第2号被保険者は月額6万2,000円まで引き上げられます。

また、iDeCoはこれまで65歳未満が対象でしたが、2025年の法改定により一定の条件を満たせば70歳未満までiDeCoの加入が可能となりました。「個人型確定拠出年金の加入者」の区分がこれに該当します。

この区分では、掛金の拠出限度額は月額6万2,000円とされており、60代以降も老後資金を拠出したい人にとって活用しやすい制度となっています。

iDeCoの4つのメリット

iDeCoに加入すると、以下のように拠出時・運用時・給付時にそれぞれ税法上の優遇措置を受けられます。

- 掛金が全額所得控除となる

- 運用で増えた利益は全額非課税となる

- 退職所得控除などで税制優遇を受けられる

- 差し押さえ財産の対象にならない

貯蓄や通常の投資にはない、iDeCoならではの4つのメリットを見ていきましょう。

掛金が全額所得控除となる

iDeCoで拠出した掛金は、全額が小規模企業共済等掛金控除の対象となります。

小規模企業共済等掛金控除とは、所得税・住民税を計算する際、支払った掛金の金額を所得から控除できる制度です。支払った掛金の金額分、課税所得が少なくなるため、所得税・住民税の負担を抑えられます。

たとえば、所得税率10%・住民税率10%の人が掛金を毎月1万円拠出したら、年間2万4,000円(所得税1万2,000円+住民税1万2,000円)の税金が軽減されます。

小規模企業共済等掛金控除を受けるには、年末調整での書類提出や確定申告の手続きが必要です。

ただし、第2号被保険者で事業主払込(給与から天引きで掛金を拠出する支払い方法)を選択している場合は、勤務先が年末調整で対応してくれるため、年末調整時の書類提出や自身での確定申告手続きを行う必要はありません。

運用で増えた利益は全額非課税となる

iDeCoの口座内で運用して得られた利息や運用益には、税金が一切かかりません。

通常、金融商品を運用して生じた運用益には、20.315%(所得税・復興特別所得税15.315%+ 住民税5%)の税金がかかります。

たとえば、資産運用で100万円の利益が確定した際、普通の口座であれば約20万円が税金として差し引かれ、手元に残る利益は約80万円に目減りしてしまいます。

iDeCoであれば、投資信託で得た運用益や預金の利息に税金がかからず、本来なら税金として差し引かれる金額をそのまま受け取って投資に充てることが可能です。

退職所得控除などで税制優遇を受けられる

iDeCoの給付金を受け取る際、年金として受給する際は雑所得となり「公的年金等控除」が受けられます。また、一時金として受給する際は退職所得となり「退職所得控除」が受けられます。

なお、公的年金等控除は公的年金などを受け取った際に、退職所得控除は退職金などを受け取った際に適用される制度です。

会社から支給される退職金が高額で退職所得控除を大きく消費してしまう見込みがある人は、iDeCo分については年金形式で受け取ったほうが税負担を軽減できるケースがあります。

反対に退職金が少ない人は、一時金形式で受け取ることで退職所得控除を十分に活用でき、まとまった資金を手にしやすくなるメリットがあります。

それぞれのくわしい控除額の計算方法は以下のとおりです。

年金として受給する場合

iDeCoの給付金を年金として受給するのであれば、公的年金等控除が適用されます。控除額は以下のとおりです(公的年金などにかかる雑所得以外の合計所得金額が1,000万円以下の場合)。

65歳未満の場合

| 公的年金等の収入額(A) | 控除額 |

|---|---|

| 130万円未満 | 60万円 |

| 130万円以上410万円未満 | (A)×25%+27.5万円 |

| 410万円以上770万円未満 | (A)×15%+68.5万円 |

| 770万円以上1,000万円未満 | (A)×5%+145.5万円 |

| 1,000万円以上 | 195.5万円 |

65歳以上の場合

| 公的年金等の収入額(A) | 控除額 |

|---|---|

| 330万円未満 | 110万円 |

| 330万円以上410万円未満 | (A)×25%+27.5万円 |

| 410万円以上770万円未満 | (A)×15%+68.5万円 |

| 770万円以上1,000万円未満 | (A)×5%+145.5万円 |

| 1,000万円以上 | 195.5万円 |

一時金として受給する場合

iDeCoの給付金を一時金で受給するなら、退職所得控除が適用されます。控除額の求め方は、勤続年数(iDeCoでの掛金拠出期間)によって異なります。

| 勤続年数 | 控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数(80万円に満たない場合は80万円) |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

拠出・運用時だけでなく、給付時まで国がサポートしてくれるのがiDeCoという制度の優れた点です。

どの方法で税金を抑えられるかは、勤務先の退職金や公的年金の受取額、それらを受け取るタイミングによって異なります。

iDeCoの活用によって税制優遇枠を自ら確保し、将来の受取額を実質的に増やす効果が期待できるため、将来の生活設計によい影響を与えてくれるでしょう。

差し押さえ財産の対象にならない

iDeCoの資産には、一般的な預貯金や株式投資にはない「差押禁止」という法律上の規定があります。確定拠出年金法第32条において、給付を受ける権利を差し押さえることが原則として禁止されているため、万が一の事態が起きても、老後のための資金が強制的に徴収されることはありません。

iDeCoで拠出した資産は「加入者の老後生活を保障するための公的な性格をもつ資産」とみなされており、たとえ破産手続きが行われる状況下であっても差し押さえや処分の対象から外れます。

とくに、収入の変動が激しい自営業者や経営者にとっては、リスクマネジメントとして重要な役割を果たします。どれだけビジネスが苦境に立たされても、iDeCoだけは守られるという安心感は、長期的な資産形成を続けるうえでの心理的支えとなるでしょう。

現役時代の経済的な浮き沈みにかかわらず、将来の生活を法的に担保できるという点は、他の金融商品にはないiDeCo独自のメリットといえます。

出典:e-gov「確定拠出年金法(平成十三年法律第八十八号)」

【関連記事】

iDeCo(個人型確定拠出年金)は確定申告が必要?やり方や年末調整の方法を紹介

iDeCoの4つのデメリット

iDeCoは公的年金の上乗せとして活用でき、税制優遇を受けられる一方で、以下の注意点もあります。

- 原則として60歳までは引き出せない

- 移換時手数料・口座管理手数料などのコスト負担が発生する

- 運用成績によっては元本割れするリスクがある

- 受け取り方法・受け取る金額によっては税金がかかる場合がある

後悔しないために、あらかじめ把握しておきたい4つの注意点と具体的な対策について理解しておきましょう。

原則として60歳までは引き出せない

iDeCoは老後の資産形成を目的とした年金制度であることから、拠出した掛金と運用益は原則として60歳になるまで引き出せません。

もし急な病気や失業、教育資金の不足などでお金が必要になっても、iDeCoの口座から途中で解約して現金を受け取ることは認められません。そのため、家計に余裕がない段階で無理な金額を掛金に設定してしまうと、日々の生活に支障をきたすリスクがあります。

なお、加入期間によっては60歳になっても給付を受けられないことがあります。60歳時点で通算加入者等期間が10年に満たないのであれば、受給開始できる年齢が段階的に引き延ばされます※5。

また、60歳以上ではじめてiDeCoに加入した人は、加入から5年を経過した日から受給できます。

これからiDeCoをはじめる人は、まずは生活資金として数ヶ月分の生活費を銀行預金に確保し、当面使う予定のない余剰資金でスタートすることが大切です。

(※5)通算加入者等期間は、加入者期間と運用指図者期間を合算した期間

移換時手数料・口座管理手数料などのコスト負担が発生する

iDeCoに加入すると、加入から給付金を受け取るまでの間に以下のような手数料がかかります。

| 区分 | 手数料の種類 | 手数料の内容 |

|---|---|---|

| 加入時 | 加入時・移換時手数料 | 加入時または企業型確定拠出年金からの移管時に発生する手数料 ※金融機関にかかわらず2,829円 |

| 運用時 | 口座管理手数料 | 加入者に毎月かかる手数料 |

| その他 | 給付事務手数料 | 給付のつどかかる手数料 |

| 還付事務手数料 | 加入者に還付が行われる際に発生する手数料 | |

| 移管時手数料 | 金融機関を変える際などに発生する手数料 |

手数料は金融機関によって異なるため、加入前にサービス内容とあわせて確認しましょう。

また、投資信託で運用する際は信託報酬も発生します。信託報酬とは投資信託で運用する際の運用管理費用のことで、投資信託によって金額が異なります。

コスト負担が発生するというデメリットを軽減するなら、運営管理手数料が無料になるものが多いネット証券を選ぶのがおすすめです。

運用成績によっては元本割れするリスクがある

iDeCoは自分で運用商品を選択する制度であるため、選んだ商品の価格変動によって元本割れが発生するリスクがあります。

確定拠出年金とは、あくまで自分の責任で資産を管理する仕組みであり、国や金融機関が将来の給付額を保証してくれるものではないからです。

とくに株式を中心とした投資信託で運用する場合は、世界経済の状況や株価の暴落によって、給付時点での資産額がこれまで支払った掛金の総額を下回ることもあるでしょう。

元本割れを避けたい人は、元本確保型(定期預金など)の金融商品を選ぶのがおすすめです。元本確保型の商品は、満期まで保有すれば元本を下回ることはありません。

受け取り方法・受け取る金額によっては税金がかかる場合がある

iDeCoは受け取る際に税金がかかる可能性がある点にも、注意が必要です。

給付方法には、一時金として一括で受け取る方法・年金として分割で受け取る方法・そしてその両方を組みあわせる方法の3つがあります。一時金なら退職所得控除が適用され、年金なら公的年金等控除を利用することが可能です。

しかし、会社の退職金が多い人がiDeCoを一括で受け取ると、控除枠を使い切ってしまうことがあり、その場合、超過した分に課税されます。また、年金形式で受け取る場合も公的年金と合算して一定額を超えると、所得税や社会保険料の負担が増えることがあります。

将来いくらもらえるかを計算する際には、退職金や他の年金とのバランスを考えた出口戦略を練ることが大切です。

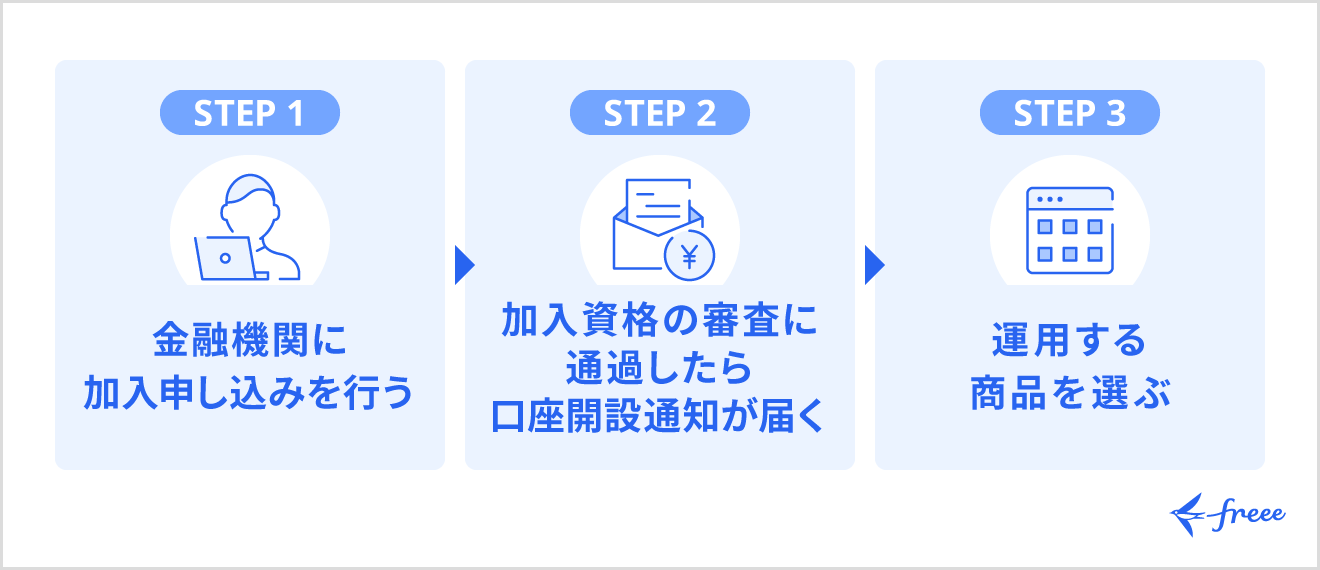

失敗しないiDeCoのはじめ方

iDeCoをはじめる手続きの流れは以下のとおりです。

- 金融機関に加入申し込みを行う

- 加入資格の審査に通過したら口座開設通知が届く

- 運用する商品を選ぶ

手続きの流れから運用の第一歩となる商品選択まで、3つのステップで紹介します。

1. 金融機関に加入申し込みを行う

金融商品やサービス内容、手数料などをもとに加入する金融機関を選び、Webなどで金融機関への加入申し込みを行います。

選ぶ際にとくにチェックしたいのが運営管理手数料です。銀行や大手証券会社は毎月数百円の手数料が発生するケースがありますが、ネット証券であれば、このコストを無条件で0円に抑えられることがあります。

金融機関を決めたら、Webサイト・店舗窓口などで資料請求や申し込みの手続きを行います。金融機関や加入区分、掛金の納付方法などによっては申込書を取り寄せて返送が必要なこともあるため、事前に確認しましょう。

一般的に、申し込みに必要なものは以下のとおりです。

idecoの申し込みに必要なもの

- 基礎年金番号

- 通帳やキャッシュカード

- 本人確認書類

- 事業主の証明書(会社員・公務員の場合)

第2号被保険者(会社員・公務員)が加入する際は、必ず事業主の証明書が必要です。書式を印刷して勤務先に記入を依頼し、申し込みの際にアップロードまたは店舗窓口で提出します。

2. 加入資格の審査に通過したら口座開設通知が届く

iDeCoの申し込み手続きが完了すると、国民年金基金連合会による加入資格審査が実施されます。

加入資格審査とは、申し込み内容と国民年金の被保険者記録などを照合し、加入資格の有無を確認する手続きです。審査には1~3ヶ月程度かかるため、余裕をもって手続きしましょう。また、書類に不備があるとさらに日数を要します。

審査に通過し、口座開設のお知らせが届くと手続きは完了です。

iDeCo取引画面のユーザーID・パスワードを通知する書類もあわせて送付されます。iDeCoに関する手続きを行う際に必要となるため、送付された書類は大切に保管しましょう。

3. 運用する商品を選ぶ

口座開設が完了しIDとパスワードを入手したら、速やかに運用商品の配分設定を行いましょう。

ログイン後に商品の指定を行わないと、拠出した掛金が「未指図資産」として現金のまま放置されたり、各金融機関が定めるデフォルトの商品が自動的に購入されたりするため注意が必要です。

リスクを抑えたいなら、元本割れを避けられる定期預金と、成長性が期待できる株式型の投資信託を組みあわせるバランス型の運用も検討しましょう。

掛金の配分はいつでもWeb上で自由に変更でき、将来のライフステージの変化にあわせた柔軟な調整も可能です。

まずは月額5,000円からでも、実際に自分の資産を運用する実感をもち、一歩踏み出すことが資産形成の成功につながります。

iDeCoと新NISAの違いと上手な使い分け方

iDeCoと新NISAの決定的な違いは、資金の受け取り方と税制優遇の仕組みにあります。

iDeCoは老後のための私的年金制度であるため、原則60歳まで資金を引き出せませんが、掛金が全額所得控除の対象となるメリットがあります。対する新NISAは、掛金に対する所得控除はありませんが、運用益が非課税となり、資産をいつでも売却して現金化できる高い流動性が魅力です。

これらの特徴を踏まえると、所得税を納めている人は、iDeCoを優先的に検討し、所得控除の恩恵を活用する選択が有力といえるでしょう。そのうえで、教育資金や住宅購入など、60歳以前に必要になるお金については、自由度の高い新NISAで準備するのが理想的な併用方法といえます。

専業主婦など所得税が発生しない人は、資金を引き出せないリスクを避けるために新NISAをメインとし、NISA枠を使い切った際や継続収入発生の目処がたった際にiDeCoを検討するのがよいでしょう。

【関連記事】

新NISA制度は旧制度とどう違う?法改正に伴う変更点やメリット・デメリットを解説

まとめ

iDeCoは、自分自身で掛金を運用して老後資金を作る私的年金制度です。掛金全額が所得控除の対象となり、毎年の所得税や住民税を確実に軽減できる点が強みです。

原則60歳まで引き出し不可という制約はあるものの、強制的に将来の備えができるため、老後不安の解消に直結します。

流動性の高い新NISAと上手に使い分けながら、限度額の範囲内で無理なく少額からスタートしましょう。

確定申告を簡単に終わらせる方法

確定申告に関する作業を効率化したいとお考えの方には、確定申告ソフト「freee会計」の活用がおすすめです。

freee会計には、以下のような機能があります。

- 銀行口座やクレジットカードを同期して出入金を自動入力

- 家計簿感覚でできる帳簿付け

- 確定申告時、税額控除の金額を自動算出

- e-tax(電子申告)対応でオンライン申告も可能

日々の経費管理から確定申告の対応まで、さまざまな作業を自動化して時間や手間を大幅に削減できます。

勘定科目も予測して入力できるため、慣れない人でも安心して使用いただけます。

また、確定申告の際には質問に回答すると税額控除の金額を自動算出できます。ご自身で面倒な計算をする必要がなく、スムーズな書類作成が可能です。

さらに有料プランでは、チャットで確定申告について質問ができるようになります。オプションサービスに申し込めば、電話での質問も可能です。

freee会計を使うとどれくらいお得?

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

忙しい年度末の負担を減らすためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

iDeCoの欠点は何ですか?

iDeCoの欠点は、一度拠出したお金を原則として60歳まで引き出せない流動性の低さです。老後のための強制的な貯蓄という点ではメリットになりますが、予期せぬトラブルでの急な出費には対応できないため、加入前に慎重な判断が求められます。

また、口座管理手数料などのコストが毎月かかる点や、受け取り方によっては課税される点もデメリットといえます。

くわしくは「iDeCoのデメリット」も参考にしてください。

iDeCoで毎月5,000円積み立てたら10年でいくらになりますか?

毎月5,000円という少額からiDeCoをはじめ、たとえば年利3%で運用できた場合、10年後の元利合計は約69万円(元本60万円)になります。

さらに、所得税・住民税率が20%の人であれば、10年間で合計12万円の税金が安くなるため、実質的な利益は約21万円相当になります。

iDeCoはやめたほうがよい人はどんな人ですか?

直近数年以内に結婚や住宅購入などでまとまった現金が必要でその準備ができていない人、借金があり利息の支払いが大きい人は、iDeCoよりも貯金や返済を優先すべきです。

また、専業主婦などで所得税・住民税を払っていない人は、掛金の所得控除という恩恵が受けられないため、新NISAを優先したほうがよいことがあります。

iDeCoは何年で元が取れますか?

所得がある人なら、拠出した瞬間に「所得税・住民税の節税」という形で恩恵を受けられます。

たとえば、年収500万円の会社員が月額1万円を拠出した場合、年間の所得税と住民税があわせて約2.4万円ほど安くなります。これは、拠出した12万円に対してわずか1年で20パーセントもの確実な利益が確定したのと同じことです。

給付時の手数料や税金を考慮しても、所得税を納めている人であれば、数年単位の短期間で制度上のコストを上回るメリットを享受できる、効率のよい資産形成の方法といえるでしょう。一方で、運用状況によっては元本割れとなる可能性もあるため、商品選びは慎重に行う必要があります。

くわしくは「受け取る際も退職所得控除などで税制優遇を受けられる」も参考にしてください。

監修 橋爪 祐典(はしづめ ゆうすけ)

2018年から現在まで、税理士として税理士法人で活動。中小企業やフリーランスなどの個人事業主を対象とした所得税、法人税、会計業務を得意とし、相続業務や株価評価、財務デューデリジェンスなども経験している。税務記事の執筆や監修なども多数経験している。