公開日:2023/09/25

監修 安田 亮 公認会計士・税理士・1級FP技能士

印紙税を納める目的で収入印紙を間違って貼ってしまった場合、税務署に申請すれば還付を受けられる場合があります。

また、未使用の収入印紙は還付対象にはなりませんが、郵便局に持参すればほかの額面の収入印紙と交換可能です。

本記事では、印紙税の還付・交換制度の概要と手続きの流れをわかりやすく解説します。印紙税の還付制度について理解し、正しく節税しましょう。

目次

freee会計で電子申告をカンタンに!

freee会計は〇✕形式の質問で確定申告に必要な書類作成をやさしくサポート!口座とのデータ連携によって転記作業も不要になり、入力ミスも大幅に削減します。

収入印紙とは?

収入印紙とは、国に印紙税や手数料を納付する目的で文書に貼り付ける証票です。納税義務者が納付金相当額の収入印紙を購入し貼り付けることで、税金や手数料を納められます。

印紙税(商取引に伴って作成する契約書や領収書などに課税される税金)が課される「課税文書」は、印紙税法で定められている20種類で、以下の文書が該当します。

課税文書の種類

● 不動産等の譲渡、地上権または土地の賃借権の設定または譲渡、消費貸借、運送に関する契約書● 請負に関する契約書

● 約束手形、為替手形

● 株券・出資証券若しくは社債券・投資信託、貸付信託・特定目的信託若しくは受益証券発行信託の受益証券

● 合併契約書、吸収分割契約書、新設分割計画書

● 定款

● 継続的取引の基本となる契約書

● 預貯金証書

● 倉荷証券、船荷証券、複合運送証券

● 保険証券

● 信用状

● 信託行為に関する契約書

● 債務の保証に関する契約書

● 金銭または有価証券の寄託に関する契約書

● 債権譲渡または債務引受けに関する契約書

● 配当金領収書、配当金振込通知書

● 金銭または有価証券の受取書

● 預貯金通帳、信託通帳、掛金通帳、保険料通帳

● 判取帳

印紙税額は課税文書の種類や契約金額などによって異なり、収入印紙の券種は1円~10万円までの31券種です。

収入印紙について、詳しくは「収入印紙はコンビニで買える?電子契約では貼付不要となる理由も解説」の記事をご覧ください。

印紙税の還付制度とは

印紙税の還付制度とは、印紙税の過誤納金が生じた場合に還付・充当が受けられる制度です。納めるべき税額を超える収入印紙を貼ってしまった場合、非課税文書に間違えて収入印紙を貼ってしまった場合などに利用できます。

なお、収入印紙の還付について誤解が多いため、国税庁からあらためて収入印紙の交換と印紙税の還付に関する説明文書が公表されました。次章で解説する交換制度との違いを正しく理解しましょう。

印紙税の還付が受けられるのは、以下のような場合です。

| 過誤納が生じた理由 | 内容 |

| 書損等 | 収入印紙を貼付した課税文書が書損、損傷、汚染などで使う見込みがなくなった |

| 納付額超過 | 印紙税の額が正しい税額を超える |

| 課否判定誤り | 印紙税が不要な文書に誤って貼付した |

| 二重納付 | 納付等の特例(印紙税法第 9 条から第 12 条に規定)を受けた課税文書について、その特例方法以外の方法で印紙税を納付した |

| 税印の取りやめ等 | 税印による納付の特例を受けるために印紙税を納付したが、税印の押なつの請求をしなかったまたは請求が棄却された |

| 被交付文書への押なつ | 印紙税納付計器の設置者が被交付文書に対して納付印押なつの承認を受けていないが、交付を受けた課税文書に納付印を押した |

| 納付計器の廃止等 | 印紙税納付計器による納付の特例を受けるために印紙税を納付したが、当該納付計器を使用しなくなった |

一方で、以下のような場合は還付の対象とはなりません。

還付対象外の主なケース

● 契約書の作成後に契約が解除となった場合● すでに交付された領収書、手形

● 印紙税を納付する以外の目的で貼付した場合

還付の対象となるのは、印紙税を納付する目的で、収入印紙を誤って貼付した場合に限ります。登録免許税や訴訟費用の納付など、印紙税を納付する以外の目的で貼り付けた場合は、印紙税法上の還付の対象にはなりません。

たとえば、登録免許税の場合は、登録免許税法にもとづいて還付を受けることになります。

収入印紙の交換制度とは

未使用の収入印紙や白紙・封筒などに貼り付けた収入印紙は、還付の対象ではありませんが、交換制度が利用できます。

収入印紙の交換制度とは、収入印紙を郵便局に持ち込むことでほかの額面の収入印紙に交換できる制度です。

交換の対象となるもの

● 未使用の収入印紙● 客観的に見て明らかに課税文書でないものに貼り付けた収入印紙(白紙、封筒など)

白紙や封筒のほかに、登記申請書や旅券引換書など、行政機関への申請・届出の際に提出する文書も交換制度の対象です。

汚損や損傷している収入印紙は、偽造されていないかどうかの判断が難しいため交換はできません。また、現金での払い戻しができない点、提出する収入印紙1枚につき5円(10円未満の収入印紙の場合はその半額)の手数料がかかる点にご注意ください。

収入印紙の還付の手続きの流れ

印紙税を還付してもらうには、過誤納の事実があるかどうかの確認を受けなくてはなりません。申請に必要なものは以下の通りです。

還付申請に必要なもの

● 収入印紙を誤って貼った文書● 印鑑・代表者印(法人の場合)

● 印紙税過誤納確認申請書

還付までの流れ

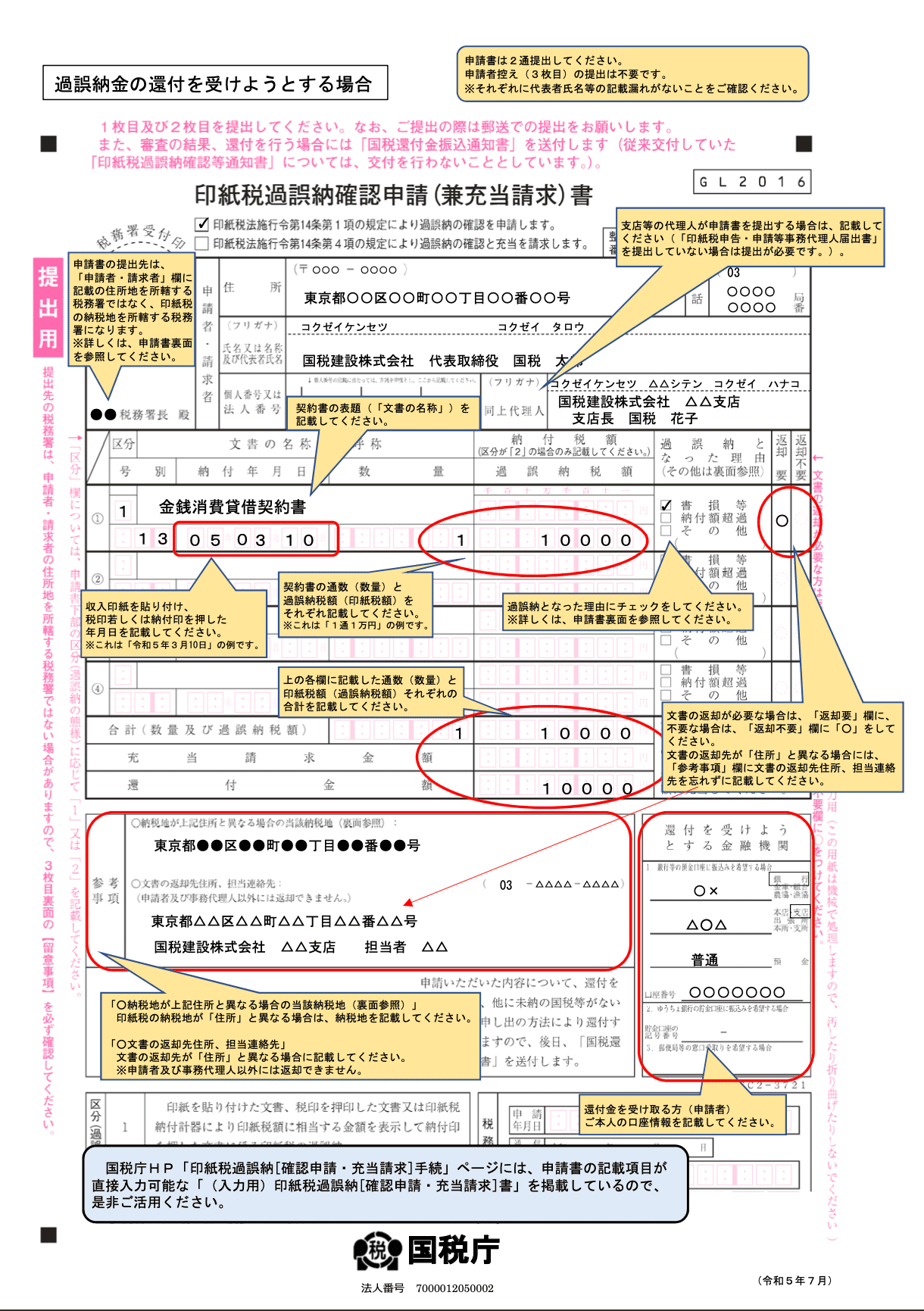

1 「印紙税過誤納確認申請(兼充当請求)書」を記入する2 納税地の所轄税務署長に提出する

3 審査が行われる

4 印紙税が還付される

①「印紙税過誤納確認申請(兼充当請求)書」を記入する

国税庁のホームページにて「印紙税過誤納確認申請(充当請求)書」を印刷し、以下の必要事項を記入しましょう。入力用の申請書をダウンロードして入力・印刷することも可能です。

印紙税過誤納確認申請書の主な記載事項

● 申請者の情報● 過誤納となった文書の名称

● 納付年月日

● 納付税額

● 過誤納税額

● 納過誤納となった理由

● 還付金額

● 還付を受ける口座の情報

②納税地の所轄税務署長に提出する

申請書の入力・記入が終わったら、郵送・電子申告(e-Tax)・窓口のいずれかの方法で納税地の所轄税務署長に提出します。申請に手数料はかかりません。

提出するもの

● 印紙税過誤納確認申請書● 印紙税が過誤納となっている文書

「印紙税過誤納確認申請書」の用紙は税務署にも用意があるため、印紙税が過誤納となっている文書を持参しての手続きも可能です。ただし、国税庁は郵送での手続きを推奨しています。

電子申告(e-Tax)でも申請できますが、印紙税が過誤納となっている文書を提出しなければならないためご注意ください。

また申請書の提出先は、申請者の住所地ではなく「印紙税の納税地を所轄する税務署」です。

③審査が行われる

申請書を提出すると、還付の対象となるかどうかの審査が実施され、通知書が郵送されます。

郵送されるのは、「国税還付金振込通知書」(還付される場合)または「印紙税の過誤納の事実の確認をしないことの通知書」(還付されない場合)です。また、納付計器への充当をした場合は「充当等通知書」が郵送されます。

④印紙税が還付される

印紙税に過誤納がある事実が確認されると、還付金が口座に振り込まれます。過誤納となった文書に貼られている印紙に、「過誤納処理済」などの印が押されて返戻される流れです。

なお、還付金は現金ではなく口座振込で受け取るため、入金まで日数がかかります。

収入印紙の還付を受ける際の注意点

還付制度について正しく理解していなければ、還付を受けられない場合があります。還付制度を利用する際は、以下の点をおさえておきましょう。

還付を受ける際の注意点

● 文書作成日から5年を経過すると還付が受けられない● 収入印紙は文書に貼ったまま税務署に提出する

● 未使用の収入印紙は現金に払い戻しできない

文書作成日から5年を経過すると還付が受けられない

印紙税の還付を請求できる請求権は、請求できる日から5年が経つと消滅します。文書を作成した日から5年が経過した場合は、誤って収入印紙を貼付しても還付の対象とはならないため、早めに申請しましょう。

収入印紙は文書に貼ったまま税務署に提出する

印紙税の還付や交換制度を利用する際は、収入印紙を貼り付けたまま文書を提出しましょう。

収入印紙を貼付した部分を切り取っている場合や用紙から剥がしている場合は、還付や交換が受けられません。

未使用の収入印紙は現金に払い戻しできない

収入印紙を使う見込みがなくなった場合、現金での払い戻しは受けられません。

汚損や損傷していない未使用の収入印紙は、「印紙税の還付」ではなく郵便局での「収入印紙の交換」の対象です。税務署での手続きはできないためご注意ください。

まとめ

印紙税の過誤納金が生じた場合、還付を受けられる可能性があります。対象となるのは、印紙税を納付する目的で額面を誤って貼ってしまった場合や、貼る必要のない文書に貼ってしまった場合などです。

未使用の収入印紙は、現金での払い戻しは受けられません。ただし、手数料はかかりますが、郵便局に持ち込めばほかの額面の収入印紙と交換できます。

文書を作成した日から5年を経過すると還付を受けられなくなるため、印紙税に過誤納金がある場合は早めに申請しましょう。

確定申告を簡単に終わらせる方法

確定申告に関する作業を効率化したいとお考えの方には、確定申告ソフト「freee会計」の活用がおすすめです。

freee会計には、以下のような機能があります。

- 銀行口座やクレジットカードを同期して出入金を自動入力

- 家計簿感覚でできる帳簿付け

- 確定申告時、税額控除の金額を自動算出

- e-tax(電子申告)対応でオンライン申告も可能

日々の経費管理から確定申告の対応まで、さまざまな作業を自動化して時間や手間を大幅に削減できます。

勘定科目も予測して入力できるため、慣れない人でも安心して使用いただけます。

また、確定申告の際には質問に回答すると税額控除の金額を自動算出できます。ご自身で面倒な計算をする必要がなく、スムーズな書類作成が可能です。

さらに有料プランでは、チャットで確定申告について質問ができるようになります。オプションサービスに申し込めば、電話での質問も可能です。

freee会計を使うとどれくらいお得?

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

忙しい年度末の負担を減らすためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

収入印紙の還付とは?

課税文書に本来の税額を超える収入印紙を貼付してしまったなどで過誤納金が生じた場合に、還付が受けられる制度です。

収入印紙制度の還付制度を詳しく知りたい方は「印紙税の還付制度とは」をご覧ください。

収入印紙を還付する際の注意点は?

収入印紙の還付を受ける際の主な注意点は、以下の3つです。

還付を受ける際の注意点

● 文書作成日から5年を経過すると還付が受けられない● 収入印紙は文書に貼ったまま税務署に提出する

● 未使用の収入印紙は現金に払い戻しできない

監修 安田亮(やすだ りょう) 公認会計士・税理士・1級FP技能士

1987年香川県生まれ、2008年公認会計士試験合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応などを経験し、2018年に神戸市中央区で独立開業。