監修 涌井 好文 社会保険労務士

連帯保証人とは、主債務者が返済できない場合、本人に代わって全額を支払う責任を負う保証人です。法人においては代表者が連帯保証人となり、返済が滞れば個人の資産で責任を負わなければなりません。

本記事では、通常の保証人との違いや法人の連帯保証人になるメリット・デメリットを解説します。代表者が連帯保証人から外れる手順や保証人不要の制度も紹介するため、資金調達時の参考にしてください。

目次

- 連帯保証人とは?

- 連帯保証人になる条件

- 連帯保証人と保証人の違い

- 企業において連帯保証人が必要になる場面

- 融資を受ける場合

- 不動産賃貸借契約を結ぶ場合

- 法人融資を受ける際は、代表者が連帯保証人になる

- 連帯保証人に支払いが求められるタイミング

- 滞納発生時

- 法人破産時

- 期限の利益喪失時

- 法人が連帯保証人を立てるメリット

- 審査に通過しやすくなる

- 有利な融資条件を獲得できる可能性がある

- 法人の連帯保証人になるデメリット

- 企業が返済できなくなった場合、個人資産で返済義務を負う

- 個人破産のおそれがある

- 代表者を退任しても連帯保証人の地位は残る

- 代表者が連帯保証人から外れる3つの方法

- 1.別の人を連帯保証人として用意する

- 2.融資の借り換えにより条件を変更する

- 3.不動産・有価証券などの担保を差し出す

- 連帯保証人なしで受けられる融資制度

- マル経融資(小規模事業者経営改善資金)

- 挑戦支援資本強化特別貸付(資本性ローン)

- 経営者保証免除特例制度

- 生活衛生改善貸付

- 電子契約システムで契約業務を効率化する方法

- まとめ

- よくある質問

freeeサインで契約業務をカンタンに

freeeサインは契約に関する一連の業務・書類の保存までクラウド上で完結!契約書作成から締結までにかかる手間やコストを大幅に削減できます。

連帯保証人とは?

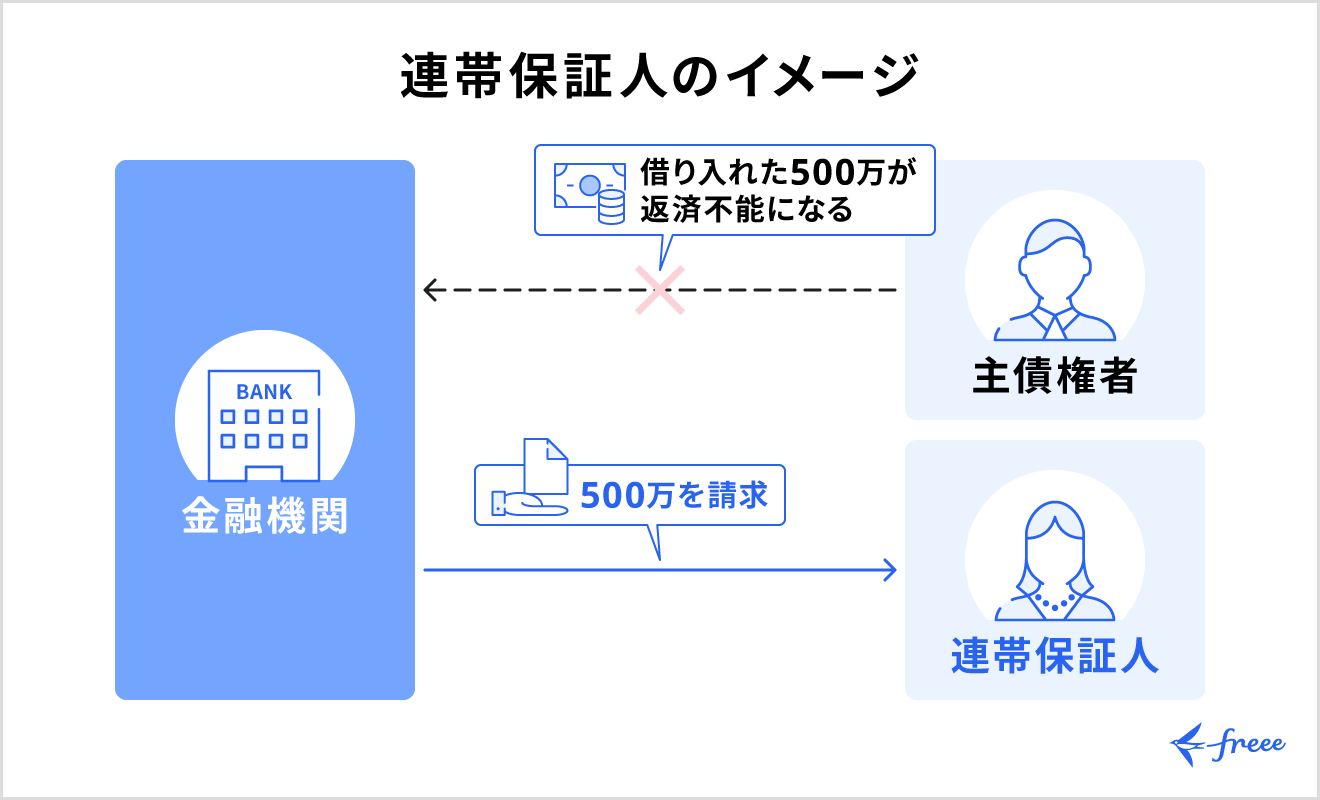

連帯保証人とは、主債務者と同じ立場で返済義務を負う保証人です。

債権者から請求があれば、借主の支払い能力に関係なく返済する必要があります。実質的に自分が借金したのと同じ責任を負う重い契約です。

そもそも保証人とは、借主が返済できなくなった場合に代わりに返済する人のことです。ただし、通常の保証人には「まず借主本人に請求してください」と主張できる権利があります。一方、連帯保証人にはこの権利がなく、債権者から請求されれば即座に応じる必要があります。

銀行からの借入や賃貸借契約、事業資金の調達などでは、連帯保証契約を結ぶのが一般的です。これは債権者側のリスクを減らすための措置であり、個人だけでなく法人でも適用されます。

特に法人融資では、代表者が連帯保証人になることが多く、会社の返済が滞れば自宅や預金など、代表者個人の資産が差し押さえられるかもしれません。連帯保証人が債務を履行できない場合、給与や預金口座の差し押さえ、不動産などの資産の強制執行、信用情報への登録などのリスクが生じます。

このように、連帯保証人は重い責任が伴うため、契約前に十分に検討しましょう。

連帯保証人になる条件

保証人を立てる義務があるような場合を除いて、原則として連帯保証人になる条件に制限はありません。しかし、実務上は債権者が独自の審査基準を設けています。

一般的には、連帯保証人になるには以下のような条件があります。

連帯保証人の条件

- 主債務者の3親等までの近しい親族

- 主債務者の知人または仕事上の関係者

- 日本国内に住んでいる

- 安定した収入があり支払い能力を有する

- 連帯保証人になることを承諾している など

当然ながら本人の同意が必要であり、たとえ収入のある親族であっても、承諾がなければ連帯保証人として認められません。

連帯保証人と保証人の違い

連帯保証人と保証人の違いは、3つの権利の有無です。

通常の保証人には、下記の3つの権利が認められています。

保証人の権利

- 催告の抗弁権:まず主債務者に請求するよう主張できる

- 検索の抗弁権:主債務者の財産から執行するよう求められる

- 分別の利益:保証人の人数で債務を割れる

一方、連帯保証人には上記の権利がないため、主債務者と同じ責任を負います。たとえ主債務者に支払い能力があっても、債権者から請求があれば直ちに全額を支払う義務が生じます。

企業において連帯保証人が必要になる場面

法人が事業活動を行う際、契約相手から信用の補完として連帯保証人を求められることがあります。具体的に、以下のような場面で連帯保証人が求められます。

- 融資を受ける場合

- 不動産賃貸借契約を結ぶ場合

融資を受ける場合

法人が金融機関から融資を受ける際、代表者が連帯保証人になることを求められるケースが主流です。

経営者保証とも呼ばれ、会社の経営が悪化して返済が滞った際に、金融機関が確実に資金を回収する目的で設定されます。万が一、法人が破産すれば、代表者も個人の資産で返済義務を負うため、連鎖的に自己破産するおそれがあります。

しかし、近年は、一般社団法人 全国銀行協会が公表した「経営者保証に関するガイドライン」により、財務状況が良好であれば保証人なしで融資を受けられる機会も増えました。とはいえ創業間もない企業や赤字決算が続いている企業など、経営基盤が安定していない段階では、依然として代表者の保証が必要となるのが実情です。

融資を検討する際は、「銀行融資」「日本政策金融公庫」「ビジネスローン」など複数の選択肢があり、それぞれ金利や審査基準が異なります。

どの手段が自社に適しているか判断が難しい場合は、「freee創業融資サポート」のような支援ツールで融資の可能性を無料診断してみるとよいでしょう。事前に融資の見込みを把握できるため、手続きに不安がある人におすすめです。

出典:一般社団法人 全国銀行協会「経営者保証に関するガイドライン」

不動産賃貸借契約を結ぶ場合

法人がオフィスや店舗の賃貸借契約を結ぶ際、家賃滞納や設備破損などのリスクを防ぐため、貸主から連帯保証人の設定を求められます。

契約時には、通常の保証人ではなく連帯保証人を指定されるケースが多く、一般的に代表者が個人の責任で引き受けます。

連帯保証人の責任範囲は広く、未払い賃料の支払いにとどまりません。退去時の原状回復義務や、火災・水漏れ事故による損害賠償など、借主が負うすべての債務を保証する必要があります。

なお、賃貸借契約書には連帯保証の条件や責任範囲が詳しく記載されているため、契約前にしっかり確認することが重要です。賃貸借契約書の読み方や注意点について詳しく知りたい人は、以下の記事も参考にしてください。

【関連記事】

賃貸借契約書はなぜ重要?種類や読み方のポイントをわかりやすく解説

法人融資を受ける際は、代表者が連帯保証人になる

法人融資を受ける際、原則として代表者が連帯保証人にならなければなりません。「経営者保証」と呼ばれ、日本の融資慣行として根付いています。

背景には、中小企業では、会社と代表者が実質的に一体であるとみなされる事情があります。経営者の意思決定が会社の運営に直結している以上、金融機関は法人の信用力だけでなく、代表者個人の資産や信用力も評価対象です。

また、私財を投じてでも返済するという責任感を経営者にもたせる目的もあります。なお、代表者以外の取締役や第三者が連帯保証人になることも可能です。一定の条件を満たせば、代表者が連帯保証人から外れる方法もあります。詳しい手順については後述します。

法人融資の審査では、連帯保証人の有無だけでなく、事業計画や財務状況も重視されるポイントです。融資を受けるための準備や審査のポイントについて詳しく知りたい人は、以下の記事も参考にしてください。

【関連記事】

法人が銀行融資を受けるには?審査の準備を解説

連帯保証人に支払いが求められるタイミング

連帯保証人は、主債務者が約定どおりに返済できなくなった時点で、代わりに支払う義務を負います。連帯保証人に支払いが求められる主なタイミングは、以下の3つのケースです。

- 滞納発生時

- 法人破産時

- 期限の利益喪失時

滞納発生時

主債務者が約定どおりに返済を行わず、滞納が発生した時点で、連帯保証人は代わって返済する義務を負います。

ただし、1回滞納しただけですぐに請求されるわけではありません。一般的には、金融機関や貸主から主債務者への督促が行われ、それでも支払いがない場合に連帯保証人へ請求が来る流れです。

契約内容によって異なりますが、通常は数ヶ月の滞納が続いた段階で連帯保証人に連絡が入ります。

特に注意が必要なのは、不動産賃貸借契約の自動更新後も連帯保証責任が続く点です。たとえば、2年契約で借りたオフィスが契約期間満了後に自動更新された場合、連帯保証人は更新後の賃料についても保証義務を負い続けます。

つまり、当初の契約時から10年経過していても、家賃滞納があれば連帯保証人に請求される可能性があるということです。

さらに、請求される金額は未払い賃料だけではありません。滞納期間に応じた遅延損害金も加算されるため、数ヶ月分の滞納でも高額な支払いを一括で求められるリスクがあります。

法人破産時

法人が破産手続きを行っても、連帯保証人の返済義務は消滅しません。

会社が倒産しても、連帯保証人は借金を返す責任が残り続けます。主債務者である会社が支払えなくなった時点で、連帯保証人が借入金の残額すべてを一括で返済するよう求められます。

代表者が連帯保証人を務めているケースでは、会社の負債額が個人の資産を上回ることも珍しくありません。

たとえば、会社に5,000万円の負債があり、代表者個人の資産が評価額2,000万円の自宅と預貯金300万円のみの場合、個人の資産では返済できません。会社の負債額が個人の資産を上回る状況では、法人の倒産と同時に代表者個人も自己破産を選択せざるを得ない状況に陥ります。

法人の倒産は、連帯保証人である経営者の生活基盤を失う事態につながり、自宅を手放しクレジットカードも使えなくなるなど、家族の生活にも影響が及びます。そのため経営が悪化の兆しを見せた段階で、弁護士など専門家へ早めに相談しましょう。

期限の利益喪失時

期限の利益喪失時とは、滞納の繰り返しや破産手続きなどにより、分割払いの権利が失われ、残債を一括返済しなければならなくなる場合です。

通常、融資の返済は分割払いが認められています。これは「期限の利益」と呼ばれる権利で、約束した期日が来るまで返済を待ってもらえるという意味です。

しかし、滞納の繰り返しや破産手続きの開始といった期限の利益喪失事由が生じると、主債務者は分割払いの権利を失います。

権利を失った場合、金融機関から残債の一括返済を請求されるのが一般的です。主債務者である法人はもちろん、連帯保証人も同様に、残債すべてを支払わなければなりません。

たとえば、5,000万円の融資のうち3,000万円を返済済みだったとしても、残りの2,000万円を一括で支払う必要が生じます。

法人が連帯保証人を立てるメリット

連帯保証人を立てることは、融資の可否や契約内容に影響を与えるため、会社の状況によっては資金繰りを安定させられます。

法人が連帯保証人を立てる具体的なメリットは、以下の2点です。

- 審査に通過しやすくなる

- 有利な融資条件を獲得できる可能性がある

審査に通過しやすくなる

連帯保証人を設定すると、金融機関が抱える貸し倒れリスクが軽減されるため、融資審査に通過しやすくなります。

特に法人設立から間もない企業や赤字決算が続く場合、会社の信用力だけでは金融機関から融資の承認を得るのは困難です。

このような状況でも、代表者が連帯保証人となり、個人の資産や信用を担保として提供すれば、金融機関は万が一会社が倒産しても、代表者の個人資産から回収ができます。結果として審査がスムーズに進んだり、希望する借入額が認められたりと、資金調達の確度を高めます。

有利な融資条件を獲得できる可能性がある

連帯保証人を設定すると、金利の引き下げや融資限度額の増額など、有利な条件を引き出せる可能性があります。

金融機関側は、保証人が設定されることによって貸し倒れリスクを軽減できるため、保証人による信用力を融資条件に反映させることが可能です。

また、会社の担保資産が不足していても、代表者の個人保証を条件に融資が実行されることがあります。その結果、赤字決算が続いている企業や創業間もない企業でも資金調達できる見込みが高まります。

通常であれば融資を受けるのが難しい状況でも、連帯保証人を立てることで資金を確保し、事業の立て直しや成長のチャンスをつかめる可能性があるでしょう。

法人の連帯保証人になるデメリット

連帯保証人は資金調達の助けになるものの、重い責任が伴います。会社の経営が悪化すれば、個人の生活基盤そのものを失う事態になりかねないため、契約前にリスクを正しく理解しておく必要があります。

法人の連帯保証人になるデメリットは、以下の3点です。

- 企業が返済できなくなった場合、個人資産で返済義務を負う

- 個人破産のおそれがある

- 代表者を退任しても連帯保証人の地位は残る

企業が返済できなくなった場合、個人資産で返済義務を負う

企業が返済不能な状況に陥った際、連帯保証人は個人で返済する義務を負います。

株式会社や合同会社といった法人形態の場合、万が一倒産しても、出資者は出資額を限度とする有限責任を負うのみです。つまり、100万円を出資した株主は、会社が1億円の負債を抱えて倒産しても、100万円を失うだけで済み、それ以上の返済義務はありません。

しかし、代表者が連帯保証契約を結んでいる場合は状況が異なります。出資者としての有限責任の原則は維持されるものの、別途締結した連帯保証契約により、代表者個人は主債務額全額について返済責任を負います。

会社の負債がいくらであろうと、連帯保証契約の範囲内であれば、連帯保証人は全額を返済しなくてはなりません。

金融機関による負債の回収では、個人の預金や不動産、有価証券などの資産に加え、給与や退職金、学資保険までもが差し押さえの対象です。自宅が競売にかけられれば、家族も住む場所を失いかねません。

さらに、信用情報にも事故情報が登録されるリスクがあり、主に以下のような影響が考えられます。

事故情報の登録による影響

- 新規のローンやクレジットカードの審査が通りにくくなる

- 既存のクレジットカードが利用停止になる可能性がある

- 賃貸住宅の入居審査で不利になる

- 携帯電話の分割払い契約ができない

事故情報は5〜7年間は記録が残るため、長期的に影響を被ります。

個人破産のおそれがある

法人が経営破綻した場合、連帯保証人である代表者も自己破産へ追い込まれる可能性があります。

法人の破産手続きを行っても連帯保証人の支払い義務は残るため、金融機関は代表者個人に対して残債の一括返済を求めます。

しかし、企業の負債額は数千万円から数億円にまで上るケースもあり、個人の資産で賄い切れないことがあります。結果として、会社の倒産と同時に個人の破産申立を検討する必要性が出てくるでしょう。

破産すれば、以下のような生活に必要な最低限の資産以外は処分されます。

| 破産後も手元に残せる資産 | 破産により処分される資産 |

|---|---|

| ・99万円以下の現金 ・生活必需品(衣類や寝具、家具、台所用品など) ・仕事に不可欠な道具(職人の工具など) | ・自宅などの不動産 ・自動車(評価額20万円以下の場合を除く) ・預貯金(20万円を超える部分) ・有価証券(株式、投資信託など) ・生命保険の解約返戻金(20万円を超える部分) ・退職金見込額の一部 ・貴金属、宝飾品、美術品など高価な動産 |

さらに、破産手続き中は一定期間の職業制限を受けます。弁護士や税理士、公認会計士などの職業には就けなくなるため、資格を活用して働いている場合はキャリアに支障をきたす恐れがあります。

代表者を退任しても連帯保証人の地位は残る

法人の代表者を退任しても、連帯保証人としての責任は自動的には消滅しません。

融資の際の連帯保証契約は、法人の役職に基づくものではなく、代表者個人と金融機関との間で結ばれる契約です。そのため、金融機関への連帯保証解除の申し入れや後任者への保証人変更などの手続きをせずに放置すると、経営に関与していない会社の負債であっても、将来にわたって背負うことになります。

万が一の破産時に責任を問われないよう、代表交代時には、金融機関や貸主の承諾を得て連帯保証人を後任者へ変更する必要があります。

代表者が連帯保証人から外れる3つの方法

一度締結した連帯保証契約でも、条件次第では解除が認められる可能性があります。代表者が連帯保証人から外れるための主な方法は、以下の3つです。

- 別の人を連帯保証人として用意する

- 融資の借り換えにより条件を変更する

- 不動産・有価証券などの担保を差し出す

1.別の人を連帯保証人として用意する

連帯保証人から外れる方法は、別の人を新たな連帯保証人として立てることです。

現在の連帯保証人に代わる信用力のある人物に依頼できれば、金融機関の承諾を得て保証債務から解放されます。ただし、金融機関による審査は厳格に行われるため、信用力が不足していると判断されれば交代は認められません。

具体的なケースとしては、事業承継による経営者交代があります。後継者を新たな連帯保証人に設定することで、前代表者は保証債務から外れます。原則として、経営権とともに保証責任も引き継ぐのが一般的です。

しかし、新代表者の資産や経営能力が不十分だと判断されると、旧代表者が保証人のまま留まるよう求められるケースもあります。

2.融資の借り換えにより条件を変更する

現在の借入先とは別の金融機関から融資を受け、既存の借金を全額返済する「借り換え」を行えば、連帯保証契約を解除できる可能性があります。

借り換えとは、事実上、ゼロから契約を結び直すことです。そのため、新しい金融機関と連帯保証人なしの条件で契約し、その融資で元の借金を完済すれば旧契約の連帯保証を解消できます。

特に代表者が交代するタイミングでは、検討すべき手法のひとつです。退任前に後継者や金融機関と協議し、保証不要の条件で新規融資を取り付ければ、旧代表者の保証債務は消滅します。

ただし、会社の信用力が低いと新たな融資審査に通らないため、日頃から財務状況を良好に保つことが重要です。

3.不動産・有価証券などの担保を差し出す

連帯保証人という人的担保の代わりに、不動産や有価証券などの物的担保を差し出せれば、代表者が保証人から外れる交渉が可能です。

金融機関側にとっても、個人の返済能力に依存する人的保証より、売却により確実に資金回収が見込める物的担保のほうが安全性が高いと判断しやすいためです。

特に評価額が高い法人の所有不動産があれば、強力な交渉材料となります。しかし、提供する資産の価値が借入残高に対して不足しているとみなされれば、担保の変更は認められません。

連帯保証人なしで受けられる融資制度

中小企業や小規模事業者が、連帯保証人を立てずに資金調達できる公的な融資制度があります。一定の条件を満たせば、経営者の個人保証を求められないため、リスクを抑えた借入が可能です。

連帯保証人なしで利用できる主な融資制度は、以下の4つです。

- マル経融資(小規模事業者経営改善資金)

- 挑戦支援資本強化特別貸付(資本性ローン)

- 経営者保証免除特例制度

- 生活衛生改善貸付

マル経融資(小規模事業者経営改善資金)

マル経融資(小規模事業者経営改善資金)は、日本政策金融公庫が提供する無担保・無保証人の融資制度です。

利用するには、商工会議所や商工会などで経営指導を受けている小規模事業者であり、推薦を受けている必要があります。経営改善に必要な資金を調達する際、代表者個人の保証を求められないため、事業リスクを抑えたい経営者に適しています。

また、一般的な銀行融資に比べて低金利で設定されている点も魅力です。金利負担が軽いため、毎月の返済額や最終的な返済総額を低く抑えられ、資金繰りを圧迫せずに設備投資や運転資金を確保できます。

| 項目 | 詳細 |

|---|---|

| 融資限度額 | 2,000万円 |

| 返済期間 | 10年以内(据置期間2年以内) |

| 金利 | 2.40% |

| 担保 | 無担保 |

| 要件 | ・商工会・商工会議所または都道府県商工会連合会の実施する経営指導を受けている小規模事業者 ・商工会、商工会議所などの長の推薦を受けた人 |

手間はかかりますが、低コストかつ低リスクで資金調達ができるため、事業基盤の強化を目指す小規模事業者にとって利用価値の高い選択肢といえます。

挑戦支援資本強化特別貸付(資本性ローン)

挑戦支援資本強化特別貸付(資本性ローン)は、借入金でありながら金融検査上「自己資本」とみなされる融資です。

新規事業や企業再建に取り組む企業が対象で、ローンを活用することで財務体質が見かけ上改善し、これまで融資を敬遠していた民間金融機関からの協調融資を引き出しやすくなります。

| 項目 | 詳細 |

|---|---|

| 融資限度額 | 1社あたり15億円 |

| 返済期間 | 5年1ヶ月または6年から20年までの各年 (期限一括償還) |

| 金利 | 業績連動型(毎年位の決算に応じて変動) ・赤字時(0円未満):年0.50% ・黒字時(0円以上):年3.25%~3.95% ※民間金融機関からの支援を受けた事業計画書の策定など要件を満たせば、当初3年間は一律0.50% |

| 担保 | 無担保 |

| 要件 | 1. 取り組み内容 新規事業、経営改善、企業再建に取り組む人 2. 事業内容 以下のいずれかに該当すること ・地域活性化のための雇用維持、または創出の効果がある事業 ・地域社会に不可欠な事業 ・高い技術力を持つ事業 ※新企業育成貸付などの適用要件を満たす必要がある |

元金は一括払いであり、毎月の返済負担は利息だけで済むため、事業が軌道に乗るまでの資金繰りを安定させやすい仕組みです。そのため、足元の資金繰りを圧迫せずに長期的な挑戦をしたいという経営者におすすめの融資です。

経営者保証免除特例制度

経営者保証免除特例制度は、日本政策金融公庫の各種融資制度を利用する際に適用できる特例です。独立した融資商品ではなく、普通貸付や生活衛生貸付などの標準的な融資に対して、一定の要件を満たすことで経営者の連帯保証が免除されます。

適用要件は、法人と個人の経理が明確に分離されていること、財務状況が健全であることなどです。なお、一部の特別貸付では対象外となることがあります。

万が一会社が倒産しても、経営者個人の資産を守れる点がメリットです。通常よりも金利が0.1%〜0.3%ほど上乗せされますが、将来のリスクを回避するための保険料と捉えれば、心理的負担を減らして事業に専念できます。

| 項目 | 詳細 |

|---|---|

| 融資限度額 | ー |

| 返済期間 | ー |

| 金利 | 通常金利に0.1%〜0.3%程度の上乗せ ※条件により上乗せなしの場合もあり |

| 担保 | 有無を選択可能 |

| 要件 | ・税務申告を2期以上実施し、直近の決算で債務超過でないことなどの要件を満たしている ・物的担保が提供され、法人と経営者の一体性が解消されている ・新たに事業をはじめる、または開業後5年以内で技術・ノウハウなどに新規性が見られ、一定の要件を満たしている など |

特に事業継承においては、後継者に個人保証の重荷を背負わせないために、本制度を活用して保証を外すケースがあります。

生活衛生改善貸付

生活衛生改善貸付は、飲食店や理美容業、旅館業など、生活衛生関係の事業を営む小規模事業者が、無担保かつ無保証人で利用できる日本政策金融公庫の融資制度です。

店舗の改装や運転資金が必要な際、自宅や預金などの個人資産を担保に入れずに資金調達ができるため、万が一の際も生活基盤を守りながら経営改善に取り組めます。

利用には、生活衛生同業組合からの推薦が必要で、推薦を受けるには、以下の条件をすべて満たす必要があります。

生活衛生同業組合の推薦条件

- 営業許可証などを取得していること

- 従業員が5人以下であること(旅館などは20人以下)

※家族従業員やパート・アルバイトは人数に含まない - 同じ場所で、同じ事業を1年以上続けていること

- 税金(所得税、法人税、住民税など)を完納していること

- 6ヶ月以上生活衛生同業組合の経営指導を受けていること

| 項目 | 詳細 |

|---|---|

| 融資限度額 | 2,000万円 |

| 返済期間 | 10年以内(うち据置期間2年以内) |

| 金利 | 2.40% |

| 担保 | 無担保 |

| 要件 | ・生活衛生同業組合の推薦のほかに以下の要件を満たすことが必要 ・常時使用する従業員5人以下の会社または個人 (旅館・興行場は20人以下) |

小規模事業者の経営改善を後押しするため、代表者個人の保証を求めない仕組みです。組合員であれば相談もしやすく、資金繰りの安定化につなげやすい制度です。

電子契約システムで契約業務を効率化する方法

契約書の作成や郵送、締結後の管理など、契約業務は手間がかかる作業です。テレワークの普及で決裁に時間を要し、契約書の押印や郵送のために出社しなければならないなど、面倒な場面もあります。

面倒な契約業務を効率化するには、電子契約サービス「freeeサイン」がおすすめです。

freeeサインは弁護士監修の契約システムで、文書作成から契約締結までワントップで完結できます。書類はクラウド上に保管され、紛失や破損の心配もなく、書類整理の手間を省けます。

テンプレートを登録でき、必要な項目を入力すれば、簡単に契約書を作成できます。作成から承認までのワークフローもオンラインで管理・完結するから、契約書のためだけに出社する必要もありません。

社外向けの契約書だけでなく、従業員との雇用契約書や就業条件明示書、見積書・発注書・請求書など、幅広い文書作成にも対応できます。セキュリティ体制も万全で、文書作成時刻の信頼性が保証され、通信はすべて暗号化されています。

契約業務を安心して効率化したい場合は、ぜひ「freeeサイン」をお試しください。

まとめ

連帯保証人は、法人の経営破綻時に個人の全財産を失うリスクを負います。経営者保証に関するガイドラインや保証人を不要とする融資制度を事前に確認し、自身と家族の生活を守るための選択を行いましょう。

希望する条件で資金を調達するには、金融機関からの信用を得るための説得力ある事業計画書作りが必要です。

融資申請の準備には、「freee 創業融資サポート」がおすすめです。

freeeの創業融資サポートなら、フォームに情報を入力するだけで日本政策金融公庫への提出書類が完成します。専門家による面談サポートもあるため、初めての融資でも手続きに迷うことはありません。保証人リスクを回避し、スムーズな資金調達を目指す方は、まず無料登録で借入可能額を診断してみましょう。

よくある質問

法人代表者以外の連帯保証人は必要ですか?

原則として、法人の代表者以外が連帯保証人になる必要はありません。経営者保証に関するガイドラインや金融庁の方針により、経営に直接関与しない第三者への保証請求は原則として制限されています。

ただし、配偶者が事業に実質的に関与しているケースや、資産背景を考慮して例外的に求められるケースはゼロではありません。

詳しくは記事内「法人融資を受ける際は、代表者が連帯保証人になる」をご覧ください。

連帯保証人が複数いる場合、責任はどう分担されますか?

連帯保証人が複数人いても、返済責任は人数で分担されません。全員が借入金の全額について返済義務を負います。

通常の保証人と異なり、連帯保証人には債務を人数で等分する「分別の利益」がないためです。たとえば3,000万円の借金を3人で連帯保証した場合、それぞれ3,000万円全額の請求を受ける可能性があります。

詳しくは記事内「連帯保証人と保証人の違い」をご覧ください。

連帯保証人は支払いを拒否できる?

原則として、連帯保証人は債権者からの支払請求を拒否できません。

通常の保証人と異なり、「まずは主債務者に請求して欲しい(催告の抗弁権)」「主債務者の財産を先に差し押さえて欲しい(検索の抗弁権)」と主張する権利がないためです。

主債務者に返済能力が残っていたとしても、債権者が連帯保証人への請求を選択すれば、支払う義務が生じます。

詳しくは記事内「連帯保証人と保証人の違い」をご覧ください。

監修 涌井好文(わくい よしふみ) 社会保険労務士

平成26年より神奈川県で社会保険労務士として開業登録を行い、以後地域における企業の人事労務や給与計算のアドバイザーとして活動を行う。退職時におけるトラブル相談や、転職時のアドバイスなど、労働者側からの相談にも対応し、労使双方が円滑に働ける環境作りに努めている。また、近時は活動の場をWeb上にも広げ、記事執筆や監修などを通し、精力的に情報発信を行っている。

HP:涌井社会保険労務士事務所