監修 北田悠策 公認会計士・税理士

デジタル課税は、現行の国際課税制度で市場国が課税できない多国籍企業に対して課税し、市場国が公正な利益と課税権を得られる仕組みです。

経済のグローバル化に伴い、2021年にOECD(経済協力開発機構)によって取りまとめられ、国際的に合意されました。

各国で導入に向けた準備が進められており、2025年の発効を目指しています。

デジタル課税は、日本や日本企業も影響を受ける可能性があるため、理解を深めておかなくてはなりません。

本記事では、デジタル課税の概要や導入が推進される理由、導入による日本への影響などを解説します。

目次

無料で30日間お試しできる会計ソフト freee会計

インボイス制度や電子帳簿保存法に完全対応。

記帳作業をほぼすべて自動化して、入力の手間を減らします。

日々の記帳を行うと、1クリックで決算書を作成できます。

初期費用や解約料は0円なので、初めて会計ソフトを利用される方でも、安心して会計ソフトに挑戦できます。

デジタル課税とは?

デジタル課税とは、インターネットを通じたサービス提供によって、特定の拠点をもたずに、世界各国で事業を展開しているGoogle・Apple・Meta Platforms(旧Facebook)・Amazon・Microsoftなどを代表とする、収益性の高い多国籍企業に対して課税する仕組みです。

2021年にOECD(経済協力開発機構)によって取りまとめられ、世界のGDPの90%を占める136カ国・地域(BEPS包摂的枠組み加盟国140カ国中)が制度の導入に合意しました。

本制度によって、収益性の高い多国籍企業が事業展開によって利益を生み出す場所で、公平に税金を支払うことが保証されます。

なお、当初は2023年の発効を目指していましたが、現在は2024年末までに各国で条約発効に必要な批准や国内法の整備を行い、2025年の発効を目指しています。

デジタル課税の導入が推進される背景

デジタル課税の導入が推進される理由は、インターネットを通じて事業を展開している収益性の高い多国籍企業が得た利益に対する法人税を、市場国へ公平かつ適切に分配できるためです。

以前は、外国企業が国境を越えて事業を行う場合、進出国に恒久的な拠点をもつことが一般的だったため、外国企業であっても市場国で法人税を納める必要がありました。

しかし、近年は経済のデジタル化により、インターネットを通じてサービスを提供する企業の場合、恒久的な拠点をもたずに事業が可能になっており、市場国へ適切な納税がされない点が国際的に問題視されています。

従来の国際課税ルールでは、拠点をもたない外国企業に対して市場国が課税できないため、とくにGAFAMをはじめとした多国籍企業が得た巨額の利益に対して、税金の徴収ができません。

収益性の高い多国籍企業は、現行の国際課税ルールの穴を突いて、法人税の税率が低い国に移転し、巨額な利益に対する租税回避を図る動きが拡大しています。

上記のような租税回避を防ぎ、公正な競争条件を整えるため、OECD・G20によってBEPS(税源浸食と利益移転)プロジェクトが立ち上げられました。

プロジェクトでは、解決策として「国際課税の原則の見直し」「軽課税国への利益移転のルール」の2つの柱が論点になっており、そのうちのひとつがデジタル課税の導入です。

デジタル課税の仕組み

デジタル課税は、収益性の高い多国籍企業による租税回避問題の解決を図る新しい国際課税制度です。デジタル課税が適用される企業や市場国への利益分配ルールを詳しく解説します。

デジタル課税の適用企業

デジタル課税は、インターネットを通じたサービスを提供しているすべての企業に適用されるわけではありません。

デジタル課税が適用される企業の条件は、以下の通りです。

デジタル課税の適用条件

● 多国籍企業● 世界全体の売上が200億ユーロ超かつ利益率が10%超

したがって、デジタル課税の対象になる企業は、巨額な利益があるIT企業をはじめとした収益性の高い多国籍企業に限定されます。

利益配分ルール

デジタル課税による利益配分は、収益の10%を超える利益(残余利益)のうち25%が、その多国籍企業が100万ユーロ以上の収益を獲得している国(市場国)に再分配されます。

たとえば、「収益(売上)が500億ユーロ」「費用が400億ユーロ」「利益が100億ユーロ」の多国籍企業がある場合、市場国が得られる再分配額の計算は以下の通りです。

● 残余利益:100-500×0.1=50

● 再分配額:50×0.25=12.5

上記のように、デジタル課税の導入によって、市場国は従来の国際課税のルールで得られなかった、多国籍企業が市場国で得た利益の一部を、再分配の形で得られます。

なお、デジタル課税が発効されると、市場国への再分配額は、毎年1,250億米ドル超が見込まれている模様です。

出典:OECD「国際社会がデジタル時代の画期的な租税条約を締結」

また、税収の増加分は、先進国より途上国のほうが大きくなると見られています。

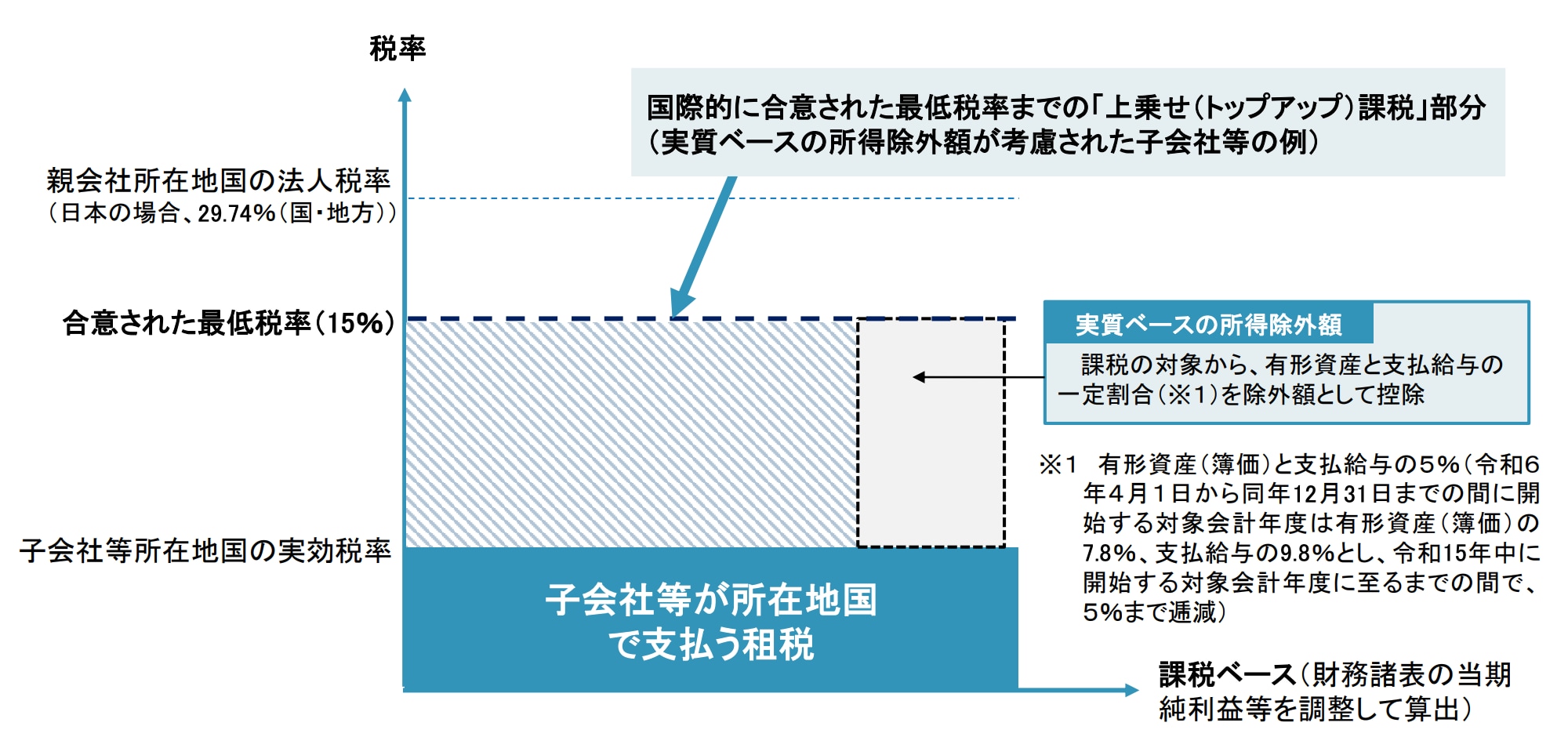

グローバル・ミニマム課税とは?

グローバル・ミニマム課税とは、OECD/G20の「BEPS包摂的枠組み」にて国際的に合意された課税ルールのひとつであり、デジタル課税と同様に、経済のデジタル化に対応した国際課税の仕組みです。

グローバル・ミニマム課税では、各国ごとに最低税率15%以上の課税を確保する仕組みになっており、1年間総収入金額が7.5億ユーロ(約1,100億円)以上の多国籍企業が適用対象になります。

法人税率が低い租税回避地に子会社を設立し、租税負担税率が最低税率に満たない場合、親会社に対して最低税率15%と租税負担税率の差を、親会社所在地国で上乗せ課税する仕組みです。

出典:国税庁「6 グローバル・ミニマム課税への対応」

デジタル課税は、デジタル経済化による市場国への利益や課税権の公平な分配が目的であるのに対し、グローバル・ミニマム課税は、多国籍企業の租税回避防止が目的です。

なお、グローバル・ミニマム課税の導入により、世界全体で年間約1,500億米ドルの追加税収が発生すると推測されています。

出典:OECD「国際社会がデジタル時代の画期的な租税条約を締結」

デジタル課税の導入による日本や日本企業への影響

国際課税のルールであるデジタル課税は、日本でも導入されるため、少なからず何かしらの影響を受ける可能性が高いです。

デジタル課税の導入によって考えられる、日本や日本企業への影響を解説します。

日本の法人税収が増える可能性がある

デジタル課税の導入は、日本の法人税収増を見込める可能性があります。

理由は以下の2つです。

デジタル課税によって日本の法人税収増が見込める理由

● 日本にも多国籍企業の市場が存在している● 日本はサービスを利用・消費する側(市場国)である

また、デジタル課税の対象は、インターネットを利用して巨額な利益を得ている企業です。

欧州委員会の提案に基づくデジタル課税の対象となり得る日系企業は28社(2019年時点)のため、日本企業の大半はデジタル課税の対象になりません。

日本の財政は、歳出が税収を上回る状態がしばらく続いています。デジタル課税の導入で、日本の法人税収が増えれば、財政状況が多少改善するかもしれません。

企業によっては情報提供が求められる可能性がある

デジタル課税では課税権が分配されるため、企業によっては、必要な情報の提供が求められる可能性があります。

国際的な租税に関しては、収益がどの国で発生したのかを把握する必要があるため、最終的な消費者に関する情報が必要です。

企業規模がデジタル課税の対象とならない場合でも、多国籍企業と取引がある企業は、消費者の所在地などの情報提供を求められる可能性があります。

情報提供を求められた場合に、すぐに対応できるように、今まで以上に情報の管理に注意を払わなくてはなりません。

企業の税負担が変化する可能性がある

日本にもデジタル課税の対象となる企業は存在します。

諸外国の法人税率は、日本よりも低いケースが多いです。デジタル課税によって課税権が消費国側に移り、諸外国の税率が適用されると、輸出企業の場合は税負担が軽減する可能性があります。

なお、グローバル・ミニマム課税により、諸外国で低い法人税率を維持する意義が薄れてきています。そのため、すでに進出している、または進出を考えている国の最低税率が15%未満の場合、税率を上げる改正が行われる可能性も視野に入れておかなくてはなりません。

グローバルでのサービス提供や取引などで、企業の税負担は変化する可能性があり、外国への進出はより慎重になる必要があります。

まとめ

デジタル課税は、市場国に拠点をもたない収益性の高い多国籍企業に対応した国際的な課税制度です。現在の国際課税ルールでは、市場国が拠点をもたない企業に対して課税ができません。

しかし、デジタル課税が導入されれば、市場国は利益と課税権の公正な再分配を得られるため、各国の税収の増加が見込めます。

デジタル課税の対象となる日本企業は少数ですが、多国籍企業と取引のある企業も何かしらの対応を求められる可能性があるため、デジタル課税の概要や考えられる影響を把握し、事前の準備が必要です。

導入目標の時期は2025年になるため、今からデジタル課税への理解を深めておきましょう。

経理を自動化し、業務を効率的に行う方法

経理業務は日々の入出金管理だけでなく、請求書や領収書の作成から保存まで多岐にわたります。業務を効率化するなら、会計ソフトの活用がおすすめです。

シェアNo.1(*1)のクラウド会計ソフト「freee会計」は面倒な仕訳作業や書類作成を簡単に行え、経理業務にかかる時間を半分以下(*2)に削減できます。

※1.シミラーウェブ、ローカルフォリオ(2019年10月)

※2.自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

freee会計には、以下のような機能があります。

- 出入金の自動入力&記帳

- 見積書/請求書/納品書の発行

- 証憑管理(電子帳簿保存対応)

- 決算関連書類の作成

- 関連書類のクラウド内保存

お金の流れをリアルタイムで把握できるレポートも自動で作成できるため、会計管理の見える化も図れます。

また、貸借対照表や損益計算書の出力などにも対応し、決算業務を全般的にサポートします。

すぐにfreee会計を使ってみたい方は、freee会計アカウントの新規作成(無料)ページからお試しください。

よくある質問

デジタル課税とは?

デジタル課税とは、拠点をもたない収益性の高い多国籍企業に対して、課税できない市場国が、公正な利益と課税権を得られる課税の仕組みです。

デジタル課税を詳しく知りたい方は、「デジタル課税とは?」をご覧ください。

デジタル課税の導入が推進される背景は?

従来は、外国で事業を展開する際、恒久的拠点をもつことが一般的でしたが、近年は、経済のグローバル化に伴い、進出先に拠点を必要としない巨大企業も出現しています。

現在の国際課税ルールでは、進出先に拠点を持たない企業に対して、市場国が課税できないため問題視されていましたが、デジタル課税の導入で、市場国への利益と課税権の公正な再分配が可能です。

デジタル課税の導入が推進される背景を詳しく知りたい方は、「デジタル課税の導入が推進される背景」をご覧ください。

監修 北田 悠策(きただ ゆうさく) 公認会計士・税理士

神戸大学経営学部卒業。2015年より有限責任監査法人トーマツ大阪事務所にて、製造業を中心に10数社の会社法監査及び金融商品取引法監査に従事する傍ら、スタートアップ向けの財務アドバイザリー業務に従事。その後、上場準備会社にて経理責任者として決算を推進。大企業からスタートアップまで様々なフェーズの企業に携わってきた経験を活かし、株式会社ARDOR/ARDOR税理士事務所を創業。