監修 安田亮 安田亮公認会計士・税理士事務所

地域未来投資促進税制とは、地域の強みを生かした先進性の高い事業への設備投資を行う際に減税措置を受けられる制度です。

「地域経済牽引事業計画」の承認を受けた事業者が利用でき、法人税の特別償却または税額控除が受けられます。

本記事では、地域未来投資促進税制の要件や減税措置の内容を解説します。注意点や申請手順も解説するので、詳しく知りたい方はぜひ参考にしてください。

目次

- 地域未来投資促進税制(課税の特例措置)とは

- 地域未来投資促進法とは

- 地域未来投資促進税制の対象資産

- 地域未来投資促進税制の要件

- 1. 基本計画に合致した地域未来牽引事業計画である

- 2. 課税特例の要件を満たしている

- 地域未来投資促進税制のメリット

- 税制の支援措置が受けられる

- その他各種支援措置が受けられる

- 地域未来投資促進税制の注意点

- 確認書交付前に取得した資産は減税措置の対象にならない

- 中古の建物や機械を取得しても減税措置は受けられない

- 地域未来投資促進税制の申請手順

- 1. 地域経済牽引事業計画を策定する

- 2. 都道府県から地域経済牽引事業計画の承認を受ける

- 3. 確認申請書を作成して事前相談を行う

- 4. 国(主務大臣)による課税特例の確認を受ける

- 5. 計画にもとづき設備投資する

- 6. 確定申告する

- まとめ

- 経理を自動化し、業務を効率的に行う方法

- よくある質問

無料で30日間お試しできる会計ソフト freee会計

インボイス制度や電子帳簿保存法に完全対応。

記帳作業をほぼすべて自動化して、入力の手間を減らします。

日々の記帳を行うと、1クリックで決算書を作成できます。

初期費用や解約料は0円なので、初めて会計ソフトを利用される方でも、安心して会計ソフトに挑戦できます。

地域未来投資促進税制(課税の特例措置)とは

地域未来投資促進税制は、地域未来投資促進法による支援措置のひとつです。

地域経済牽引事業計画の承認を受けた事業者が建物や機械などの設備投資を行う場合に、以下のいずれかの減税措置を受けられます。

【減税措置の内容】

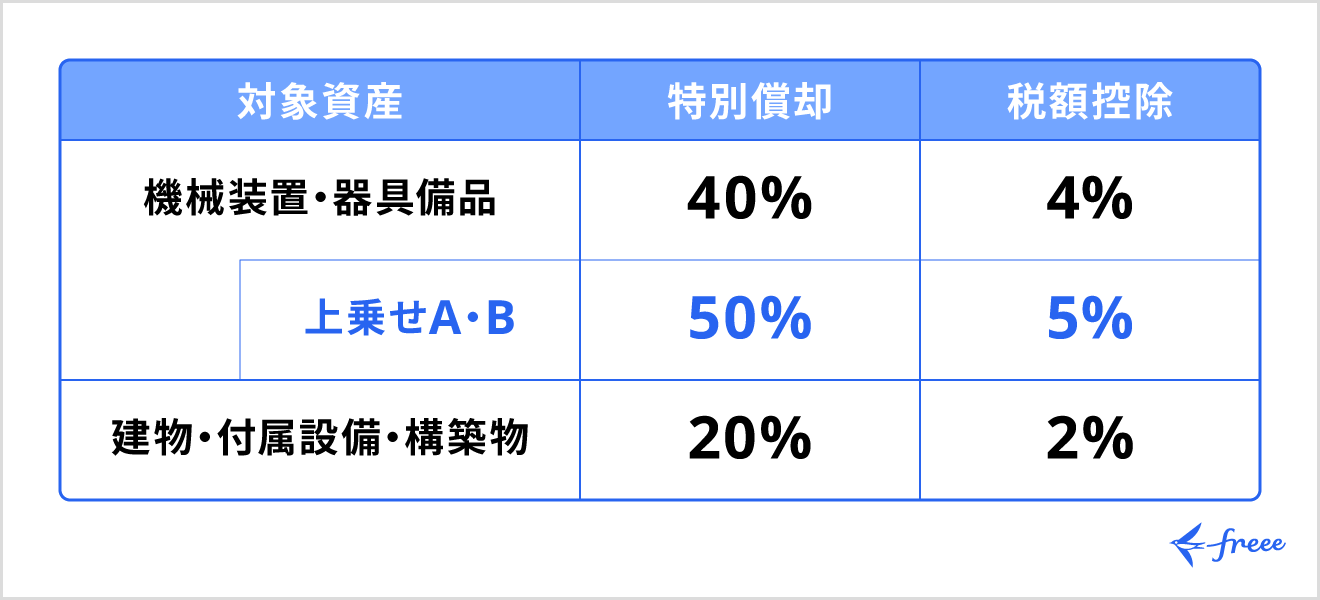

- 法人税等の特別償却(最大50%)

- 税額控除(最大5%)

以下で地域未来投資促進法の概要や制定の背景を解説します。

地域未来投資促進法とは

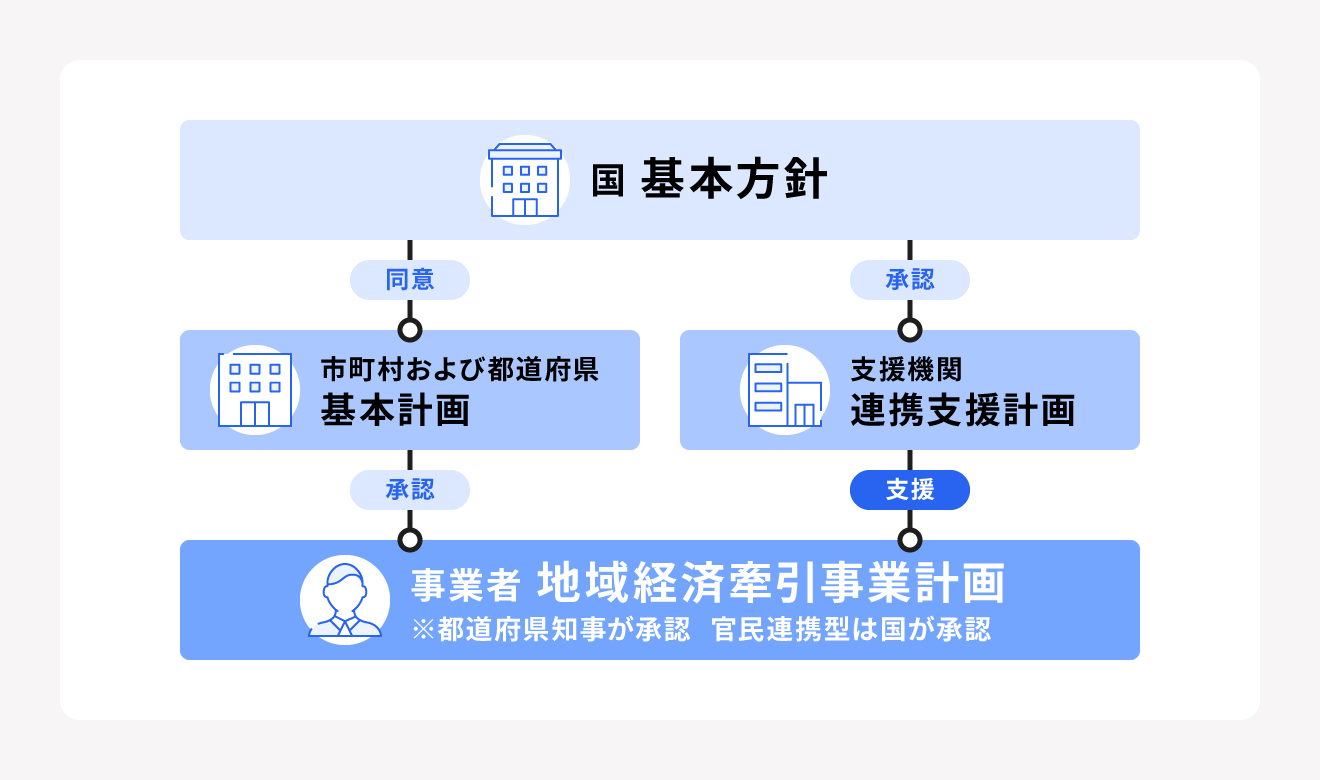

地域未来投資促進法とは、地域経済牽引事業(地域の強みを活かした先進性の高い事業)を促進するための法律です(※)。

地域経済牽引事業に対して集中的に政策資源を投入し、地域の特性を活かした事業による経済的効果の最大化を図る地方公共団体を支援するために制定されました。

地域未来投資促進法にもとづき事業者の支援を希望する市町村・都道府県は、基本計画を策定して国の同意を得ます。

また、事業者は、基本計画にもとづいて「地域経済牽引事業計画」を作成し、都道府県知事の承認を受けると、地域未来投資促進税制を含む各種支援措置が受けられます。

(※)地域未来投資促進法の正式名称は、「地域経済牽引事業の促進による地域の成長発展の基盤強化に関する法律」です。

地域未来投資促進税制の対象資産

地域未来投資促進税制の対象となるのは、「地域経済牽引事業を実施するために必要とされる資産」で、具体的には以下のとおりです。

【地域未来投資促進税制の対象となる資産】

- 機械・装置

- 器具・備品

- 建物・建物附属設備・構築物

上記のうち、その製作もしくは建設後、事業の用に供されたことのないものが本税制の対象となります。

本税制の適用期限は2023年3月31日まででしたが、引き続き高い付加価値を生み出す設備投資の後押しが必要であるとの考えから2年間延長されました。また、2025年度の税制改正により、適用期限がさらに3年間延長する見込みとなりました。

具体的には、2028年3月31日までに対象資産を事業の用に供した場合に適用が受けられます。

出典:経済産業省「令和7年度(2025年度)経済産業関係 税制改正について」

地域未来投資促進税制の要件

地域未来投資促進税制を利用するための要件は大きく分けて以下の2つです。

- 基本計画に合致した地域未来牽引事業計画である

- 課税特例の要件を満たしている

1. 基本計画に合致した地域未来牽引事業計画である

都道府県・市町村が作成した基本計画にもとづき、以下3つの要件を満たす場合に本税制の適用が受けられます。

【地域未来牽引事業計画の要件】

- 地域の特性を生かすものである

- 高い付加価値を創出するものである

- 地域の事業者への経済的効果を有する

上記の具体的な基準は、都道府県および市町村が基本計画のなかで定めています。

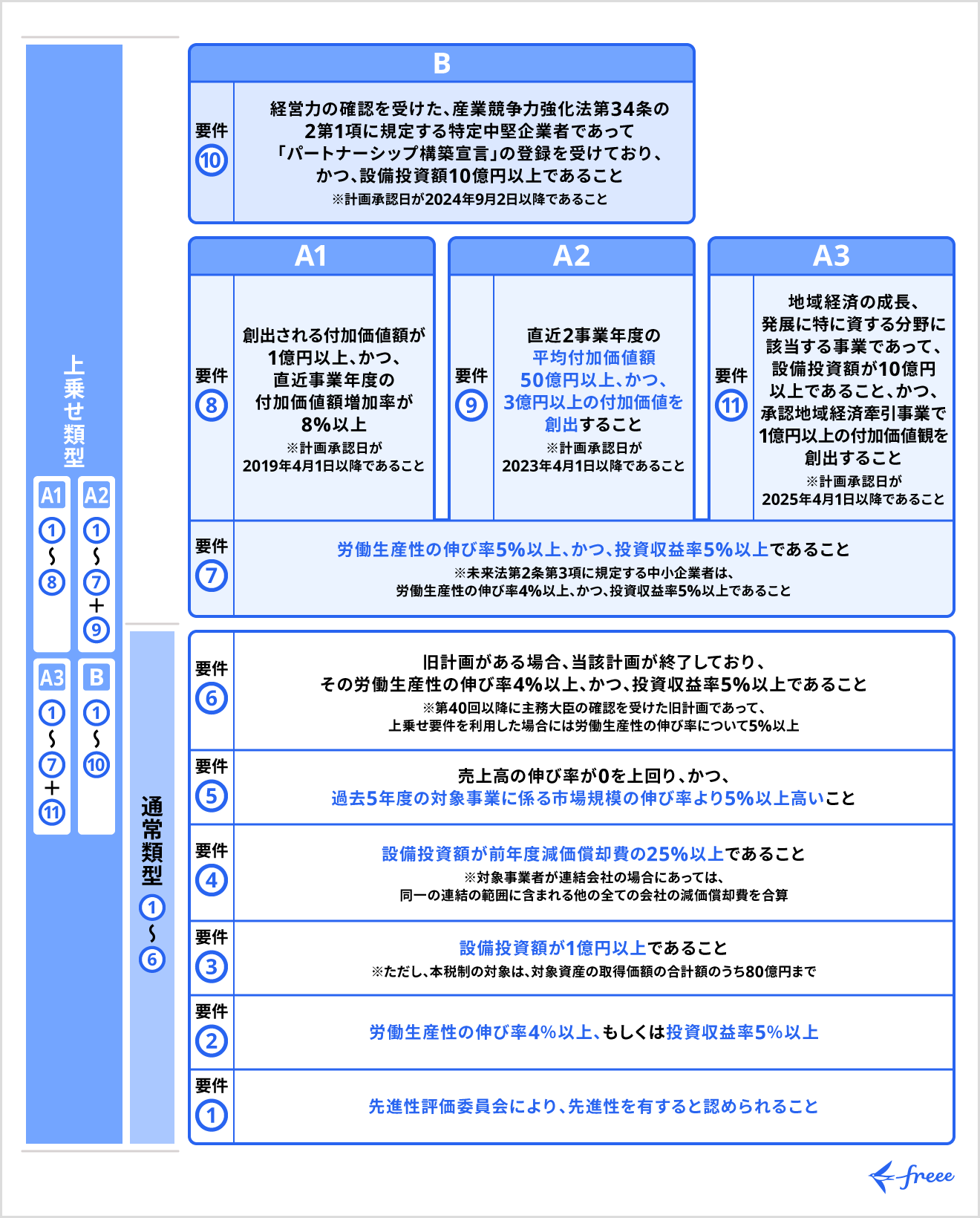

2. 課税特例の要件を満たしている

【課税特例の要件】

- 先進性を有する(特定非常災害で被災した区域を除く)

- 設備投資額が1億円以上である

- 設備投資額が前年度減価償却費の25%以上である

- 対象事業の売上高伸び率がゼロを上回り、かつ過去5年度の対象事業にかかる市場規模の伸び率より5%以上高い

- 旧計画が終了しており、その労働生産性の伸び率が4%以上かつ投資収益率5%以上である

「先進性を有する」に関しては、「労働生産性の伸び率が4%以上または投資収益率が5%以上」に該当する通常類型であることが具体的な要件として定められています。

なお、2025年度の税制改正により、サプライチェーン類型は対象となる事業類型から除外されました。

また、以下の①を満たしたうえで②・③・④いずれかの上乗せ要件を満たす場合は、通常よりも有利な支援措置を受けられます。

| 番号 | 上乗せ要件の内容 |

|---|---|

| ① |

労働生産性の伸び率5%以上かつ投資収益率5%以上 (中小企業は労働生産性の伸び率が4%以上) |

| ② | 創出される付加価値額が1億円以上、かつ直近事業年度の付加価値額増加率が8%以上 |

| ③ | 対象事業にて創出される付加価値額が3億円以上、かつ事業を実施する企業の前事業年度と前々事業年度の平均付加価値額が50億円以上 |

| ④ | 創出される付加価値額が1億円以上、かつ自治体が指定する地域の経済発展・成長に特に資する分野に該当する事業であり、設備投資額が10億円以上である |

出典:経済産業省「令和7年度(2025年度)経済産業関係 税制改正について」

地域未来投資促進税制のメリット

地域未来投資促進税制を利用すると、さまざまな支援が受けられます。ここからは、本税制を利用するメリットについて解説します。

税制の支援措置が受けられる

地域未来投資促進税制(課税の特例措置)を利用すると、以下の税制措置が受けられます。

(※)対象資産の取得価額の合計額のうち、本税制措置の対象となるのは80億円までです。

(※)税額控除の上限は、その事業年度の法人税額等の20%相当額までです。

特別償却や税額控除を受けられれば、設備投資による負担の軽減が可能です。

また自治体によっては、地域経済牽引事業の実施に必要な土地や建物について、固定資産税・不動産取得税の全額または一部の課税が免除される場合があります。詳しくは、各都道府県・市町村に確認しましょう。

その他各種支援措置が受けられる

地域経済牽引事業計画の承認を受けると、税制措置のほかにも「金融による支援措置」「規制の特例措置等」「予算による支援措置」が受けられます。

| 支援措置の種類 | 支援措置の内容(一例) |

|---|---|

| 金融による支援措置 |

・日本政策金融公庫から固定金利で借り入れできる ・金融機関からの借り入れの際、通常の保証限度額とは別枠で信用保証協会による保証を受けられる |

| 規制の支援措置等 |

・農地転用許可等の手続きや市街化調整区域の開発許可手続きに関する配慮を受けられる ・事業承継に関する特例措置が受けられる |

| 予算による支援措置 | 各種予算事業(IT導入補助金、ものづくり補助金など)で加点措置・優遇措置を受けられる |

上記以外にもさまざまな支援措置が用意されています。詳しくは、経済産業省ホームページをご覧ください。

地域未来投資促進税制の注意点

地域未来投資促進税制の利用に際して、注意点もあります。税制措置を受けられない事態にならないよう以下の点を確認しておきましょう。

確認書交付前に取得した資産は減税措置の対象にならない

地域未来投資促進税制を利用するには、確認申請後、「確認書」が交付されてから対象資産を取得する必要があります。

地域経済牽引事業計画の承認後であっても、主務大臣の確認を受ける前に取得した場合は本税制措置の対象外です。

また、対象資産にかかる工事は、地域経済牽引事業計画の「承認後」に着工しなければなりません。承認前に着工した場合は税制措置が受けられないため注意してください。

中古の建物や機械を取得しても減税措置は受けられない

地域未来投資促進税制の対象となるのは、一度も事業の用に供されていない機械や器具・備品、建物などです。中古の対象資産を取得しても、本税制措置の対象にはなりません。

また、対象資産を貸付けの用に供する場合も対象外となるため注意してください。

地域未来投資促進税制の申請手順

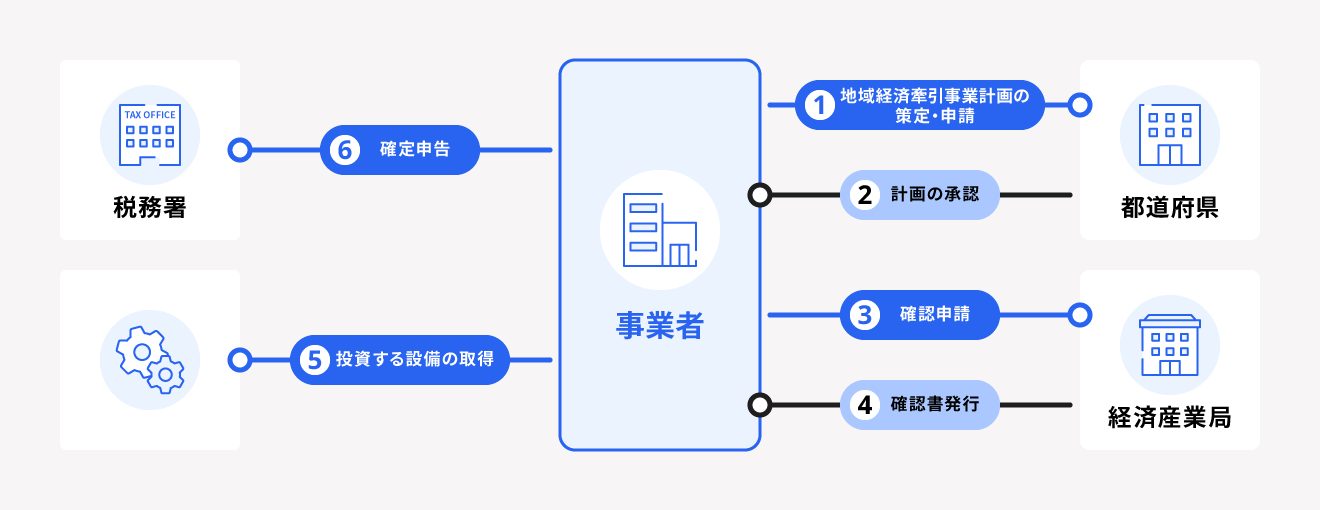

【地域未来投資促進税制の申請手順】

- 地域経済牽引事業計画を策定する

- 都道府県から地域経済牽引事業計画の承認を受ける

- 確認申請書を作成して事前相談を行う

- 国(主務大臣)による課税特例の確認を受ける

- 計画にもとづき設備投資する

- 確定申告する

1. 地域経済牽引事業計画を策定する

都道府県および市町村が作成する基本計画の内容を確認し、「地域経済牽引事業計画」を策定しましょう。基本計画の内容に関しては、経済産業省ではなく都道府県にご確認ください。

基本計画の内容と地域経済牽引事業計画の策定方法は、経済産業省「地域未来投資促進法における地域経済牽引事業計画のガイドライン」で確認できます。

2. 都道府県から地域経済牽引事業計画の承認を受ける

都道府県知事に「地域経済牽引事業計画」を申請し、承認を受けましょう。主な提出書類は以下のとおりです。

【主な必要書類】

- 地域経済牽引事業計画の申請書

- 定款(法人の場合)

- 最近2期間の事業報告書

- 貸借対照表・損益計算書(これらの書類がない場合は、最近1年間の事業内容の概要を記載した書類)

詳しくは各都道府県のホームページでご確認ください。

また、申請を検討する場合は、事前に都道府県の担当窓口に問いあわせて相談しましょう。

3. 確認申請書を作成して事前相談を行う

地域経済牽引事業計画のガイドラインにもとづき、確認申請書を作成します。

作成後、「主務大臣把握のための事前締切り」の日までに「確認申請の事前相談」を行います。提出先となる主務大臣を確定させるためのものであり、事前相談を行わなければ申請できないためご注意ください。

具体的なスケジュールは、経済産業省ホームページで確認しましょう。

主務大臣が確定すると、都道府県を通じて通知されます。原則として、確認申請書の事業内容を所管する、または関連する大臣が主務大臣となります。

4. 国(主務大臣)による課税特例の確認を受ける

確定した主務大臣名を確認申請書の宛名に記載し、その他添付書類とあわせて提出しましょう。先進性などに関する審査が実施され、課税特例の確認が取れると国から確認書が届きます。

5. 計画にもとづき設備投資する

承認を受けた地域経済牽引事業計画にもとづき、建物や機械などを取得します。対象資産にかかる工事の着工は都道府県による承認後、対象資産の取得は国による確認書の交付後に行いましょう。

6. 確定申告する

課税特例の措置を受けるには、確定申告の手続きが必要です。

特別償却の適用を受ける場合は、確定申告書に償却限度額の計算に関する明細書を添付して申告します。

税額控除の適用を受ける場合は、控除を受ける金額を確定申告書に記載し、その金額の計算に関する明細書を添付して申告しましょう。

まとめ

地域未来投資促進税制(課税の特例措置)は、地域経済牽引事業計画の承認を受けた事業者が受けられる支援措置のひとつです。

都道府県知事による承認・国(主務大臣)の確認を受け、計画に必要な設備投資を行った場合、特別償却(最大50%)または税額控除(最大5%)を受けられます。

ただし、国の確認前に対象資産を取得した場合、減税措置は受けられません。また、本税制措置を利用するには、国への確認申請を行う前に都道府県知事による承認が必要です。

本税制措置を利用したい事業者は、まず都道府県の担当窓口に相談しましょう。

経理を自動化し、業務を効率的に行う方法

経理業務は日々の入出金管理だけでなく、請求書や領収書の作成から保存まで多岐にわたります。業務を効率化するなら、会計ソフトの活用がおすすめです。

シェアNo.1(*1)のクラウド会計ソフト「freee会計」は面倒な仕訳作業や書類作成を簡単に行え、経理業務にかかる時間を半分以下(*2)に削減できます。

※1.シミラーウェブ、ローカルフォリオ(2019年10月)

※2.自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

freee会計には、以下のような機能があります。

- 出入金の自動入力&記帳

- 見積書/請求書/納品書の発行

- 証憑管理(電子帳簿保存対応)

- 決算関連書類の作成

- 関連書類のクラウド内保存

お金の流れをリアルタイムで把握できるレポートも自動で作成できるため、会計管理の見える化も図れます。

また、貸借対照表や損益計算書の出力などにも対応し、決算業務を全般的にサポートします。

すぐにfreee会計を使ってみたい方は、freee会計アカウントの新規作成(無料)ページからお試しください。

よくある質問

地域未来投資促進税制とは?

地域未来投資促進税制とは、地域経済牽引事業計画の承認を受けた事業者が計画にもとづいて設備投資を行う場合に、減税措置を受けられる制度です。

地域未来投資促進税制の概要を詳しく知りたい方は「地域未来投資促進税制(課税の特例措置)とは」をご覧ください。

地域未来投資促進税制の要件は?

地域未来投資促進税制を利用するための要件は、大きく以下2つです。

【地域未来投資促進税制の2つの要件】

- 基本計画に合致した地域未来牽引事業計画である

- 課税特例の要件を満たす

地域未来投資促進税制の要件を詳しく知りたい方は「地域未来投資促進税制の要件」をご覧ください。

監修 安田 亮(やすだ りょう)

1987年香川県生まれ、2008年公認会計士試験合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応などを経験し、2018年に神戸市中央区で独立開業。