監修 安田 亮 公認会計士・税理士・1級FP技能士

2023年10月より、インボイス制度が始まりました。2023年には改正が行われ、税金や事務の負担を軽減するための支援措置が設けられました。

本記事では、インボイス制度の概要と改正内容、取るべき対応を解説します。消費税を納税している事業者はもちろん、納税が免除されている事業者にも影響があるため、制度の内容をしっかり理解しておきましょう。

目次

インボイス制度対応!適格請求書を無料ですぐ作成

freee請求書なら、適格請求書を簡単に・ミスなく作成できます。

インボイス制度や電子帳簿保存法の法令にも対応済みなので、安心してご利用ください! 請求書以外にも、見積書や納品書なども作成可能です。

インボイス制度とは?

インボイス制度(適格請求書等保存方式)とは、2023年10月1日より消費税の仕入税額控除の方式として導入される制度です。

各事業者は、制度の内容を理解してインボイス発行事業者になるかどうかを決める必要があります。

インボイスの仕組みや税額控除の詳細を確認しておきたい方は「消費税の仕入税額控除とは?基礎知識とインボイス制度での変更点をわかりやすく解説」をあわせてご参照ください。

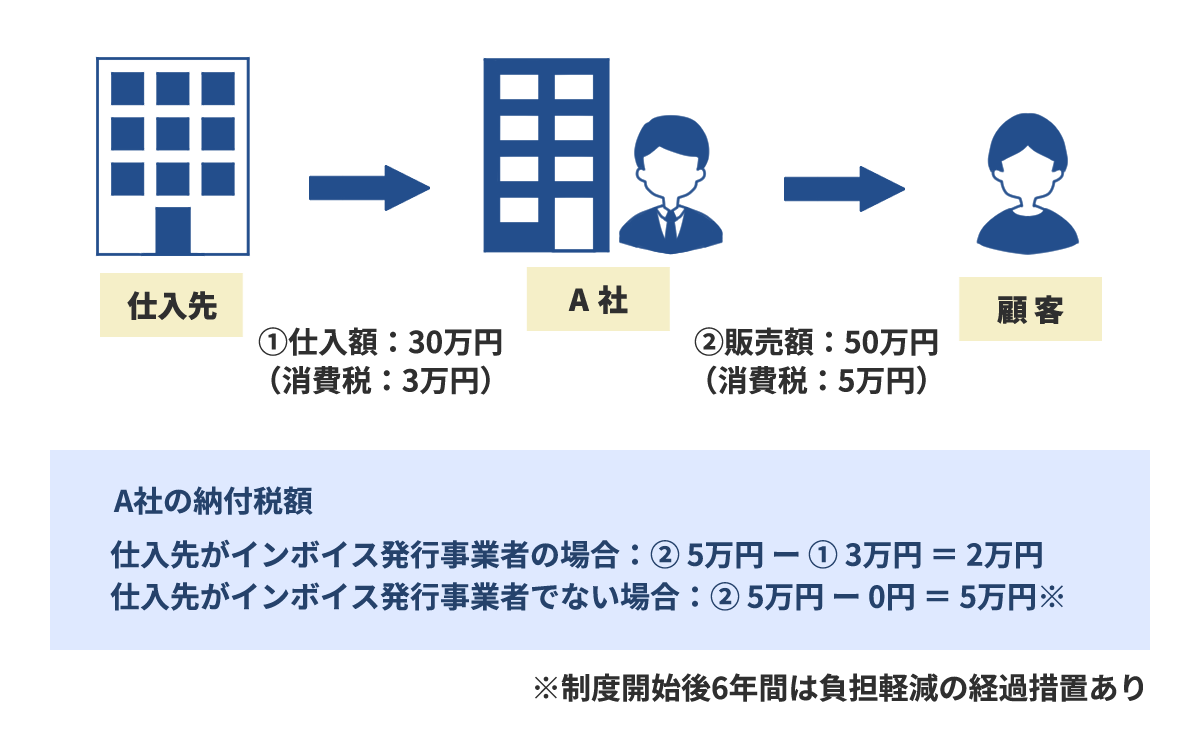

仕入税額控除とは

仕入税額控除とは、消費税の二重課税を解消できる制度です。仕入税額控除の適用を受けると、消費税額を計算する際に売上にかかる消費税から仕入にかかった消費税を差し引けます。

インボイス制度が始まる2023年10月以降、仕入税額控除を受けるには売手より交付されたインボイス(適格請求書)の保存が義務付けられています。インボイス(適格請求書)とは、売手が買手に交付する、正確な適用税率や消費税額などを記載した書類・データです。

インボイスが発行されない取引に関しては、売上にかかった消費税から仕入にかかった消費税の差し引きができないため、消費税の負担が大きくなります。

ただし、インボイス発行事業者以外から仕入れた場合も、インボイス制度開始後6年間、条件を満たせば仕入税額の一定割合を控除できる経過措置が設けられています。

インボイスを発行できる事業者とは

登録申請書を提出して登録を受ければ、インボイスを発行できる「インボイス(適格請求書)発行事業者」になれます。登録申請書の提出は、パソコンやスマートフォンを利用しe-Taxで手続きできます。

ただし、適格請求書発行事業者になれるのは課税事業者だけです。免税事業者が適格請求書の発行を認められるには経過措置を用いた課税事業者になる手続きをします。そのためには、適格請求書発行事業者の登録申請書の提出が必要です。

なお、消費税の免税事業者とは、消費税の納税が免除される「1年間の課税売上高が1,000万円以下の事業者」を指します。

インボイス制度が制定された理由

インボイス制度の制定には、消費税の軽減税率制度が影響しています。消費税の引き上げと同時に軽減税率制度が実施され、2019年からの消費税率は標準税率(10%)と軽減税率(8%)の複数税率です。

そのため、消費税の申告を行うには、取引などを税率ごとに区分する必要があります。そこで複数税率に対応し、消費税率と消費税額を正しく把握するために開始される制度がインボイス制度です。

またインボイス制度には、消費者が支払った消費税の一部が事業者の利益となる「益税」を解消する目的もあります。

インボイス制度改正の内容

インボイス制度は、2023年12月に発表された税制改正大綱により、税負担や事務負担を抑えるための措置が決定されました。以下では、インボイス制度の主な改正点を解説します。

インボイス制度の主な改正点

● 小規模事業者は納税額が売上税額の2割になる特例が適用可能● 中小事業者は少額取引のインボイス保存が不要に

小規模事業者は納税額が売上税額の2割に

免税事業者からインボイス発行事業者になった方は、3年間納税額を「売上税額の2割」にできます。当該措置は、インボイス発行事業者になったときの税金・事務の負担を減らすために設けられました。対象者、対象期間はそれぞれ以下の通りです。

| 対象者 | 免税事業者からインボイス発行事業者になった方(2年前の課税売上が1,000万円以下などの要件を満たす方) |

| 対象期間 | 2023年10月1日~2026年9月30日を含む課税期間 |

たとえば、売上600万円、経費100万円の場合、通常なら税額は60万円(売上にかかる消費税)-10万円(仕入れにかかる消費税)=50万円(本則課税)です。しかし、特例を受けると、税額は60万円×2割=12万円になります。

売上を把握するだけで消費税の申告ができるようになるため、事務負担が大きく軽減されるでしょう。また、適用を受けるための事前申告も不要です。確定申告書に付記すれば、納税額を売上税額の2割にできます。

中小事業者は少額取引のインボイス保存が不要に

課税売上高が一定基準以下の事業者に対して、事務負担を減らすために少額取引のインボイス保存を不要とする経過措置が設けられました。

具体的には、1万円未満の課税仕入をする場合、一定の事項が記載された帳簿の保存のみで仕入税額控除ができ、インボイスの保存は不要です。対象者、対象期間は以下の通りです。

| 対象者 | 2年前の課税売上が1億円以下、または1年前の上半期の課税売上が5,000万円以下の事業者 |

| 対象期間 | 2023年10月1日~2029年9月30日 |

インボイス制度改正によって取るべき対応

以下では、インボイス制度の改正により企業や個人事業主に求められる対応を解説します。

インボイス制度によって取るべき対応

● インボイス制度を理解する● インボイス発行事業者になるかどうかを決める

● 仕入先がインボイス発行事業者であるかどうかを確認する

● インボイスの準備をする

インボイス制度を理解する

インボイス制度の導入と改正により、企業は下記のような対応を行う必要があります。

インボイス制度開始にあたり必要な対応

● 業務フローの見直し● 取引先が課税事業者か免税事業者かの確認

● 仕入先のインボイス制度への対応状況の把握

● 取引方針の検討

インボイス発行事業者になるかどうかを決める

インボイス発行事業者の登録を受けるかどうかは任意であり、各事業者が判断しなくてはなりません。

免税事業者がインボイス発行事業者になる場合、課税事業者になる必要があるため消費税の納税義務が生じます。

免税事業者のままでいれば消費税の納税は免除されますが、インボイスは発行できません(※)。インボイスが発行できないと売上先が仕入税額控除を受けられないため、場合によっては取引を中止される可能性もあります。

ただし、インボイスが必要かどうかは売上先により異なります。課税事業者の売上先は、仕入税額控除を受けるためのインボイスが必要です(簡易課税制度を選択している売上先を除く)。一方、免税事業者の売上先はインボイスが不要です。

上記の点も踏まえ、適格請求書発行事業者になるかどうかを判断しましょう。

なお2024年度の税制改正大綱では、課税事業者と免税事業者との適切な関係構築の方針に関しても記載が行われるよう、マルチステークホルダー方針の記載事項を明確化することが示されました。

マルチステークホルダー方針とは、企業がステークホルダー(企業のさまざまな利害関係者)と適切な関係を構築するための方針のことです。

マルチステークホルダー方針に免税事業者との関係構築に関して記載することで、免税事業者への不当な値引きや取引停止を抑止する狙いがあると考えられます。

(※)経過措置が設けられており、制度開始から6年間は条件を満たせば仕入税額の一定割合を控除できます。

仕入先がインボイス発行事業者であるかどうかを確認する

仕入先がインボイス発行事業者の登録を受けているかどうかも確認しましょう。

仕入先が適格請求書発行事業者でない場合、インボイスが発行されないため仕入税額控除の適用を受けられません。この場合、取引を続けるのか、仕入先を変更するかなど今後の方針を検討しなくてはなりません。

インボイスの準備をする

インボイス発行事業者になる場合は、インボイスの発行準備が必要です。インボイスに記載しなければならない事項は、以下の通りです(※)。

インボイス発行準備の際に記載する項目

● 適格請求書発行事業者の氏名または名称、登録番号● 取引年月日

● 取引内容 (軽減税率の対象品目である旨)

● 税率ごとに区分して合計した対価の額、適用税率

● 税率ごとに区分した消費税額等

● 書類の交付を受ける事業者の氏名または名称

上記のうち、現行の「区分記載請求書」の記載事項に追加される事項は、「適格請求書発行事業者の登録番号」「適用税率」「税率ごとに区分した消費税額等」の3つです。

インボイスの発行準備とあわせて、仕入先から受領したインボイスの保存方法も決めておきましょう。また、インボイス発行事業者にも交付したインボイスの写しの保存が義務付けられます。

(※)不特定多数に販売する小売業や飲食店業、タクシー業などにかかる取引は、書類の交付を受ける事業者の氏名または名称などの記載を省略した「適格簡易請求書」を発行できます。

まとめ

インボイス制度とは、消費税の仕入税額控除の適用を受けるためにインボイスの保存が要件となる制度です。

2023年10月以降、仕入税額控除の適用を受けるには、売手から交付されたインボイスの保存が必要です。

各事業者には、インボイス発行事業者になるかどうかの判断や取引先が課税事業者か免税事業者かの確認など、さまざまな対応が求められます。

インボイス制度の理解から実務対応までfreeeで解決!

2023年10月1日からインボイス制度が導入されます。すべての事業者はインボイス制度導入までに制度を理解し、対応するための準備をしなければなりません。

インボイス制度は、売り手・買い手双方の事業者に影響があり、それぞれの立場で対応・検討すべきことが異なります。

freeeではインボイス制度の理解から実務対応方法まで、ステップに沿ってサポートします。個人事業主から上場企業まで幅広く対応しているので、ぜひご活用ください。

インボイス制度の理解から実務対応までfreeeで解決!

freeeはインボイス制度の理解から実務対応方法までをステップに沿ってサポートします。個人事業主から上場企業まで、事業者の立場に合わせたコンテンツを用意しています!ぜひご活用ください。

ここからは、ステップ別にfreeeが提供しているコンテンツ・サービスについて紹介します。

STEP1. インボイス制度について理解する

freeeでは正しくインボイス制度を理解していただくために、さまざまなコンテンツを用意しています。

事業者の立場別に解説したセミナーを開催

インボイス制度は事業者の職種や企業規模によっても対応すべきことが異なります。freeeでは毎週セミナーを実施し、事業者の立場や悩みに合わせてわかりやすく解説しています。

freeeのインボイス制度セミナーの例

- インボイス制度の概要

- インボイス制度の実務解説

- インボイス制度対応に向けて押さえるべき全体像やスケジュール

- インボイスの受領を効率化する方法

消費税の仕組みから実務対応まで網羅したインボイス制度ガイドブック

インボイス制度はまず、消費税の仕組みを理解する必要があります。freeeのインボイス制度完全ガイドブックは、消費税の仕組みからインボイス制度による変更点、実務対応のポイントまでをまとめています。

このガイドブックは無料でダウンロードが可能です。ぜひご利用ください。

STEP2. インボイスの登録申請&取引先の登録状況チェック

インボイス制度導入後、適格請求書が発行・保存された取引のみ仕入税額控除の対象となります。

適格請求書を発行するためには、適格請求書発行事業者になる登録をしなければなりません。取引先に請求書を発行している側(売り手)は、この手続きが必要です。

一方、取引先から請求書を交付される側(買い手)は、取引先が適格請求書発行事業者であるかどうかを事前に確認しておく必要があります。

freeeのサービスを利用することで、売り手・買い手双方がすべき対応を効率良く解消できます。

売り手:適格請求書発行事業者への登録申請

インボイス制度導入のタイミングで適格請求書発行事業者であるためには、2023年9月30日までに「適格請求書発行事業者の登録申請書」を税務署に提出し、登録を受ける必要があります。

freeeを活用すれば、フォームに沿って入力するだけで登録申請書を簡単に作成することができます。

買い手:取引先の登録状況を把握

インボイス制度に対応している適格請求書と、従来の請求書では扱いが異なるので、取引先がインボイス制度に対応しているのか把握しておかなければなりません。

freeeでは、取引先のインボイス制度への対応状況や登録番号の回収を一括で管理できます。無料で利用できるので、コストをかけずに効率化が可能です。

STEP3. 実務対応

インボイス制度導入後、実務対応の方法は企業規模や立場によって異なります。freeeでは、すべての事業者のバックオフィスをサポートできるよう、さまざまなサービスを提供しています。

【立場別】freeeのおすすめコンテンツ

<適格請求書の発行が必要な事業者(売り手)向け>

- freee請求書

- freee債権

<適格請求書の受領が必要な事業者(買い手)向け>

- freee債務

- freee経理アウトソース

- freee会計

- freee経理

<売り手・買い手双方におすすめ>

- freee会計

freeeのサービスはすべて電子帳簿保存法に対応しているので、電子保存も可能です。

インボイス制度導入後もスムーズに実務を行うためにも、早めの準備・対応が求められます。freeeのコンテンツを活用して、制度理解を高めて必要な対応について検討していきましょう。

よくある質問

インボイス制度の改正内容は?

税負担や事務負担を軽減するため、小規模事業者が納税額を売上税額の2割にできる特例や少額取引のインボイス保存を不要とする措置が設けられました。

インボイス制度の改正内容を詳しく知りたい方は「インボイス制度改正の内容」をご覧ください。

インボイス制度改正に対して取るべき対応は?

インボイス制度の導入改正により、インボイス発行事業者になるかどうかの判断や仕入先の対応状況の把握、インボイス発行の準備などの対応が必要です。

インボイス制度改正により企業や個人事業主が取るべき対応を詳しく知りたい方は「インボイス制度改正によって取るべき対応」をご覧ください。

監修 安田 亮 公認会計士・税理士・1級FP技能士

1987年香川県生まれ、2008年公認会計士試験合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応などを経験し、2018年に神戸市中央区で独立開業。