監修 安田亮 安田亮公認会計士・税理士事務所

ストックオプションとは、従業員が自社株を決められた価格で取得できる権利です。

ストックオプションを会社から付与されたら、税金が「いつ」「いくらかかるのか」、確定申告は必要かどうかなどを理解しておく必要があります。

本記事では、ストックオプションにかかる税金の計算方法について解説します。信託型ストックオプションを巡る動向や注意点も含めて、ストックオプションと税金との関係を理解しておきましょう。

【関連記事】

ストックオプションとは? 制度の仕組みやメリット・デメリットを分かりやすく解説

目次

freee会計で電子申告をカンタンに!

freee会計は〇✕形式の質問で確定申告に必要な書類作成をやさしくサポート!口座とのデータ連携によって転記作業も不要になり、入力ミスも大幅に削減します。

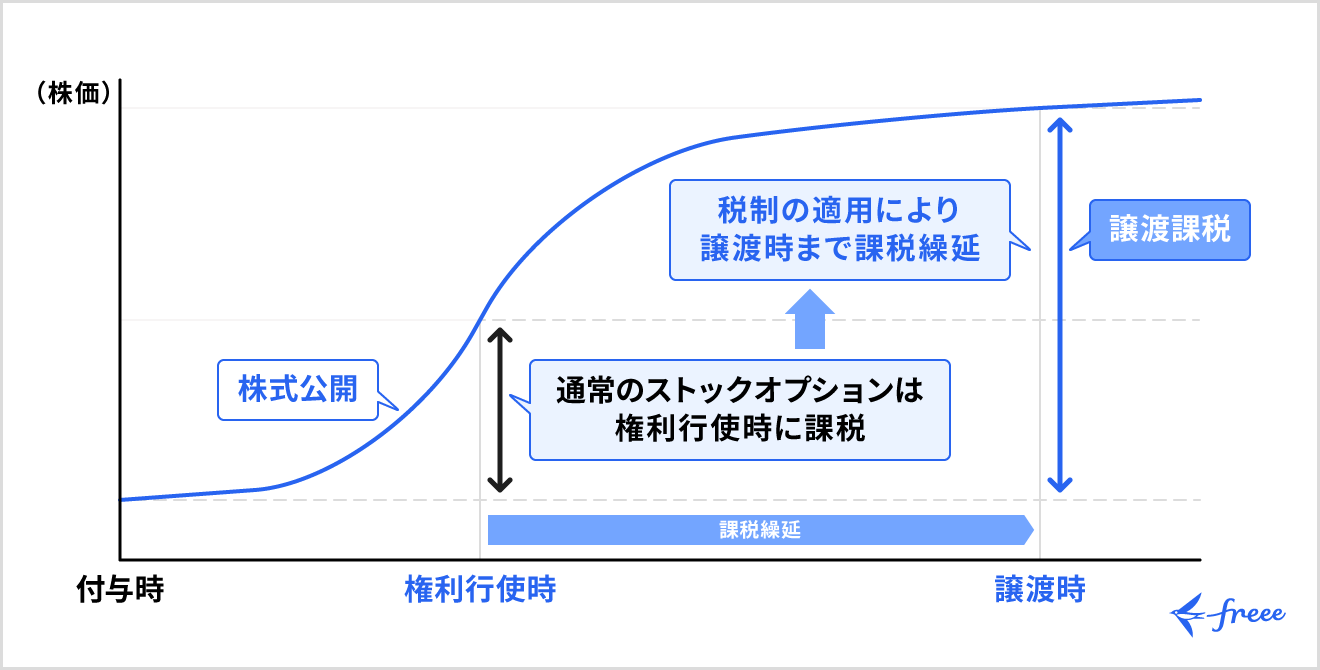

ストックオプションの種類によって課税タイミングが変わる

ストックオプションは大きく2つに分類されます。税制上の一定の要件を満たすものが税制適格ストックオプション、満たさないものが税制非適格ストックオプションです。

税制適格ストックオプションと税制非適格ストックオプションでは、課税されるタイミングが異なります。

税制適格ストックオプション

税制適格ストックオプションとは、ストックオプション税制の要件を満たすストックオプションのことです。税制適格ストックオプションの主な要件は以下の7つです。

| 要件 | |||

|---|---|---|---|

| 発行価格 | 無償発行 | ||

| 付与対象 | ・会社及びその子会社の取締役・執行役・使用人 ・一定の要件を満たす外部協力者(弁護士や専門エンジニア等) | ||

| 権利行使期間 | 付与決議日後2年を経過した日から10年を経過する日まで(設立5年未満の非上場株式会社は15年を経過する日まで) | ||

| 権利行使価額 | ストックオプションに係る契約締結時の時価以上の金額 | ||

| 権利行使限度額 | 非上場 | 上場 | |

| 設立5年未満 | 2,400万円 | 2,400万円 | |

| 非上場 | 3,600万円 | ― | |

| 上場後 5年未満 | ― | 3,600万円 | |

| 上場後 5年以上 | ― | 1,200万円 | |

| 設立20年以上 | 1,200万円 | 1,200万円 | |

| 譲渡制限 | 新株予約権は他社へ譲渡禁止 | ||

| 保管委託 | 行使後は証券会社または金融機関等による保管・管理等信託が必要(譲渡制限株式は、発行会社による保管・管理も可能) | ||

税制適格ストックオプションは権利行使時点では課税されません。株式売却時のみ譲渡所得として課税されます。

税制非適格ストックオプション

税制非適格ストックオプションとは、ストックオプション税制の要件を満たさないストックオプションのことです。

権利行使期間や権利行使価額など、税制適格ストックオプションの要件を満たさなければ税制非適格ストックオプションにあたります。

税制非適格ストックオプションでは、課税されるタイミングは権利行使時と株式売却時の2つです。権利行使時は売却前で現金化していませんが給与所得として課税され、株式売却時には譲渡所得として課税されます。

税制適格ストックオプションにかかる税金の計算方法

税制適格ストックオプションでは、権利行使時は課税されません。課税されるのは株式売却時です。

株式の売却価格が権利行使価格を上回って利益が出れば、譲渡所得(申告分離課税)として税金がかかります。株式を売却したときの譲渡所得の計算式は以下のとおりです。

株式売却時:所得金額 = (売却価格 - 権利行使価格) × 株式数

税制適格ストックオプションに適用される税率は、所得税15%・復興特別所得税0.315%・住民税5%の合計20.315%です。

【例題】

- 権利行使価格:1株500円

- 売却価格:1株2,500円

- 株式数:5,000株

【ストックオプションにかかる税金の計算式】

- (2,500円 - 500円) × 5,000株 × 税率20.315% = 2,031,500円

税制非適格ストックオプションにかかる税金の計算方法

税制非適格ストックオプションでは、権利行使時と株式売却時に課税されます。税金を計算する際の所得区分は、権利行使時は給与所得、株式売却時は譲渡所得(申告分離課税)です。

権利行使時には権利行使時株価が権利行使価格を上回った場合に、株式売却時には売却価格が権利行使時株価を上回った場合に、それぞれ税金がかかります。

給与所得・譲渡所得の計算式は以下のとおりです。

【給与所得・譲渡所得の計算式】

- 権利行使時:所得金額 = (権利行使時株価 - 権利行使価格) × 株式数

- 株式売却時:所得金額 = (売却価格 - 権利行使時株価) × 株式数

権利行使時に給与所得として課税される場合、総合課税となり超過累進税率が適用されるため、所得税と復興特別所得税の税率は課税所得金額に応じて変わり、住民税の税率は10%です。

株式売却時に譲渡所得(申告分離課税)として課税される場合は、税率20.315%で計算します。

ストックオプションにかかる税金の計算例は以下のとおりです。本例題は給与所得控除や所得控除を考慮しない簡易的な内容となります。

【例題】

- 権利行使価格:1株500円

- 権利行使時株価:1株1,500円

- 売却価格:1株2,500円

- 株式数:5,000株

- 所得税率:20%(復興特別所得税を含めた税率は20.42%)

- 住民税率:10%

【ストックオプションにかかる税金の計算例】

- (1,500円 - 500円) × 5,000株 × 税率30.42% = 1,521,000円

- (2,500円 - 1,500円) × 5,000株 × 税率20.315% = 1,015,700円(100円未満切り捨て)

ストックオプションの税金が20%から55%に増税された?

ストックオプションのうち、信託型ストックオプションでは課税されるタイミングの認識が変わり、実質的な増税となりました。

以下では、信託型ストックオプションの税金を巡る直近の状況について解説します。

増税の対象になる信託型ストックオプションとは?

信託型ストックオプションとは、ストックオプションを発行して信託しておき、会社が決定する貢献度を判定するルールに基づき、役職員に付与する形式のストックオプションです。

信託型ストックオプションでは通常のストックオプションと異なり、入社後の貢献度を考慮して割当量を決定できます。

また割当時点での株価を基準に一律で行使価格を決定できるので、入社時期によって行使価格が上下しない点もメリットです。

従来型のストックオプションのデメリットを解消する方法として、信託型ストックオプションが企業で導入されているケースが見られます。

信託型ストックオプションの税制の取り扱いはどうなる?

信託型ストックオプションでは、「株式の売却時にのみ課税される」との考え方が浸透していました。すなわち「権利行使時には課税されない」とする考え方です。

しかし、2025年の税制改正では、信託型のストップオプションは受益者が指定され法人課税信託ではなくなったタイミングで、給与所得として課税される旨が公表されました。

つまり、委託者(会社)が受託者(信託)に事前に預けていたストックオプションの信託期間が満了し、受益者(役職員)にストックオプションが割り当てられるタイミングで課税されるということです。

譲渡所得(申告分離課税)であれば税率は20.315%ですが、給与所得課税での税率は最大で55.945%です。

ストックオプションの確定申告について

ストックオプションでは、ケースによっては確定申告が必要です。

知らないうちに確定申告漏れを起こさないよう、確定申告が必要なケースや手続き方法をおさえておきましょう。

確定申告が必要な場合と不要な場合の違い

税制非適格ストックオプションの権利を行使して給与所得として課税される場合、所得税の源泉徴収の対象です。源泉徴収税相当額をストックオプションの発行会社に支払う必要があります。

権利行使のみで売却をしていない場合、源泉徴収で納税は完了するので確定申告をする必要はありません。ただし、権利行使時株価と権利行使価格の差が大きい場合、給与収入が2,000万円を超えるケースもありますが、その場合は確定申告が必要になります。

一方で株式を売却して利益を得た場合は、確定申告が必要なケースと不要なケースにわかれます。権利行使後に付与された株式を特定口座(源泉徴収あり)で管理している場合は、原則として確定申告は不要です。

しかし特定口座(源泉徴収なし)や一般口座で管理している場合は、原則として確定申告が必要です。

確定申告書の書き方

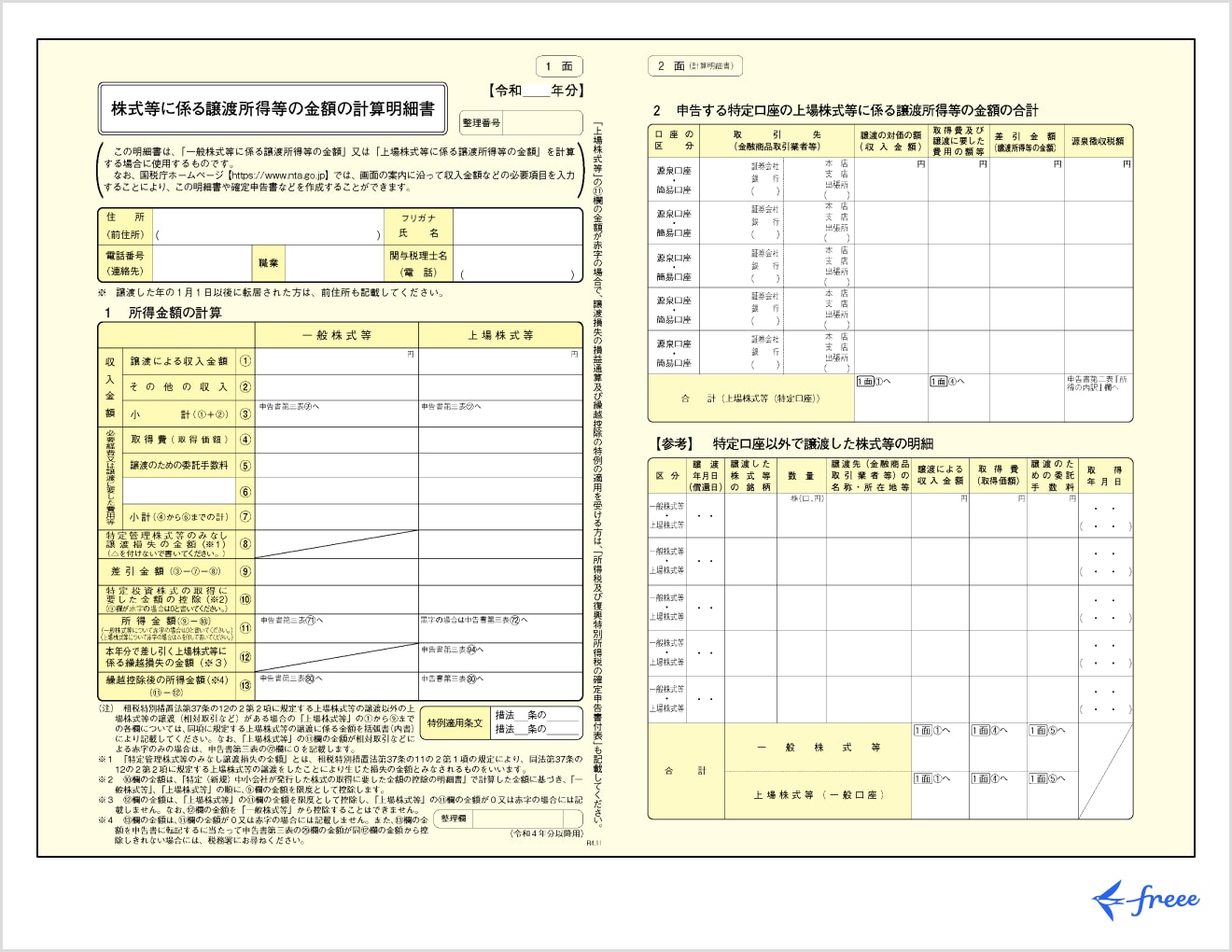

権利行使後に株式を譲渡して確定申告をする場合、以下の書類を提出する必要があります。

【ストックオプションの確定申告時に提出する書類】

- 申告書第一表

- 申告書第二表

- 申告書第三表(分離課税用)

- 株式等に係る譲渡所得等の金額の計算明細書

4の書類は、税制適格ストックオプションでは「株式等に係る譲渡所得等の金額の計算明細書(特定権利行使株式分及び特定投資株式分がある場合)」を使用します。

まずは4の書類の2面に譲渡対価の金額や取得費などを記入し、2面に記入した内容をもとに1面に記入・転記します。

そして所得金額等を申告書第三表の所定の欄に転記し、税率を適用して税額を計算して記入しましょう。

具体的な確定申告の申告方法は、「確定申告とは?対象者と申告方法を分かりやすく解説」で解説しています。

まとめ

ストックオプションで税金がかかるタイミングは、税制適格ストックオプションと税制非適格ストックオプションで異なります。

なお、2025年の税制改正により、信託型のストップオプションは受益者が指定されたタイミングで給与所得課税となる旨が示されました。

税制適格ストックオプションで税金がかかるのは、株式を売却したときです。株式売却時に譲渡所得(申告分離課税)として課税され、権利を行使したときには課税されません。

一方で、税制非適格ストックオプションの場合は、権利行使時と株式売却時に課税されます。税金を計算する際の所得区分は、権利行使時は給与所得、株式売却時は譲渡所得(申告分離課税)です。

利益が出て税金がかかる場合、確定申告が必要になる場合があります。確定申告が必要な場合は、翌年の確定申告期間内に忘れずに手続きをしましょう。ストックオプションでは利益を出すことに意識が行きがちですが、税金に関する知識も身につけておくことも大切です。

確定申告を簡単に終わらせる方法

確定申告に関する作業を効率化したいとお考えの方には、確定申告ソフト「freee会計」の活用がおすすめです。

freee会計には、以下のような機能があります。

- 銀行口座やクレジットカードを同期して出入金を自動入力

- 家計簿感覚でできる帳簿付け

- 確定申告時、税額控除の金額を自動算出

- e-tax(電子申告)対応でオンライン申告も可能

日々の経費管理から確定申告の対応まで、さまざまな作業を自動化して時間や手間を大幅に削減できます。

勘定科目も予測して入力できるため、慣れない人でも安心して使用いただけます。

また、確定申告の際には質問に回答すると税額控除の金額を自動算出できます。ご自身で面倒な計算をする必要がなく、スムーズな書類作成が可能です。

さらに有料プランでは、チャットで確定申告について質問ができるようになります。オプションサービスに申し込めば、電話での質問も可能です。

freee会計を使うとどれくらいお得?

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

忙しい年度末の負担を減らすためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

ストックオプションに課税されるタイミングは?

税制適格ストックオプションでは株式の売却時に、税制非適格ストックオプションでは権利行使時と株式売却時に課税されます。

ストックオプションに課税されるタイミングについて詳しく知りたい方は「ストックオプションの種類によって課税タイミングが変わる」をご覧ください。

ストックオプションの税金が20%から55%に増税された?

信託型ストックオプションでは、株式売却時に譲渡所得として課税されるとの考え方が一般的でしたが、2025年の税制改正により受益者が指定されたタイミングで給与所得給与所得として課税されることが示されました。

譲渡所得(申告分離課税)として課税される際の税率は、所得税15%・住民税5%・復興特別所得税0.315%の合計20.315%です。一方で、給与所得として課税される場合、税率は最大55%です。

ストックオプションの税金が増税される可能性について詳しく知りたい方は「ストックオプションの税金が20%から55%に増税された?」をご覧ください。

監修 安田 亮(やすだ りょう)

1987年香川県生まれ、2008年公認会計士試験合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応などを経験し、2018年に神戸市中央区で独立開業。