監修 北田悠策 公認会計士・税理士

令和6年度の税制改正大綱で、研究開発成果の社会実装に対してインセンティブを設ける「イノベーションボックス税制」を創設することが示されました。

本制度は、国内の研究開発によって生まれた知的財産から生じる所得に対して、税制上の優遇措置を適用する制度です。すでに導入している国も多く、近年はアジアでも導入や検討の動きが広がっています。

本記事を参考に、イノベーションボックス税制の概要や必要性などを確認しましょう。

また記事後半では、イノベーションボックス税制に期待される効果も解説しています。

目次

- イノベーションボックス税制とは

- イノベーションボックス税制の税額算出イメージ

- イノベーションボックス税制に関する諸外国の導入状況

- イノベーションボックス税制創設の必要性

- イノベーションボックス税制に関する4つの政策意義

- 1. 研究開発拠点としての立地競争力の向上

- 2. アウトプットに着目したインセンティブ

- 3. 幅広い無形資産投資の促進

- 4. 研究開発投資の生産性の可視化

- イノベーションボックス税制に期待される効果

- 特許の取得を促進する

- 国内のイノベーション立地拠点としての魅力が向上する

- オープンイノベーションを促進する

- まとめ

- 経理を自動化し、業務を効率的に行う方法

- よくある質問

- イノベーションボックス税制とは?

- イノベーションボックス税制に期待される効果は?

無料で30日間お試しできる会計ソフト freee会計

インボイス制度や電子帳簿保存法に完全対応。

記帳作業をほぼすべて自動化して、入力の手間を減らします。

日々の記帳を行うと、1クリックで決算書を作成できます。

初期費用や解約料は0円なので、初めて会計ソフトを利用される方でも、安心して会計ソフトに挑戦できます。

イノベーションボックス税制とは

イノベーションボックス税制とは、研究開発の成果として国内で生まれた知的財産から生じる所得に、優遇税率を適用する制度です。

令和6年度税制改正大綱で、日本にも当制度が創設されることが示されました。企業のイノベーション投資への意欲を高め、研究開発を促進することが目的です。

具体的には、企業が国内で研究開発を行った知的財産の国内への譲渡所得、または国内外からのライセンス所得に対して所得の30%の所得控除が認められるようになります。

令和6年度税制改正では、特許権やAI分野のソフトウェアに係る著作権が対象とされていますが、効果検証や財源確保などの状況を踏まえて対象範囲の見直しが検討される予定です。

イノベーションボックス税制の創設によって、法人税率約7%相当の税制優遇が行われることとなるため、企業の無形資産投資の後押しとなるでしょう。

似ている制度として研究開発税制が挙げられます。研究開発税制とは、企業が研究開発を行っている場合に、法人税額から試験研究費の一定割合(2%~14%)を控除できる制度です。

研究開発税制は「インプット」に着目した優遇措置であるのに対し、イノベーションボックス税制は「アウトプット」に着目した優遇措置です。

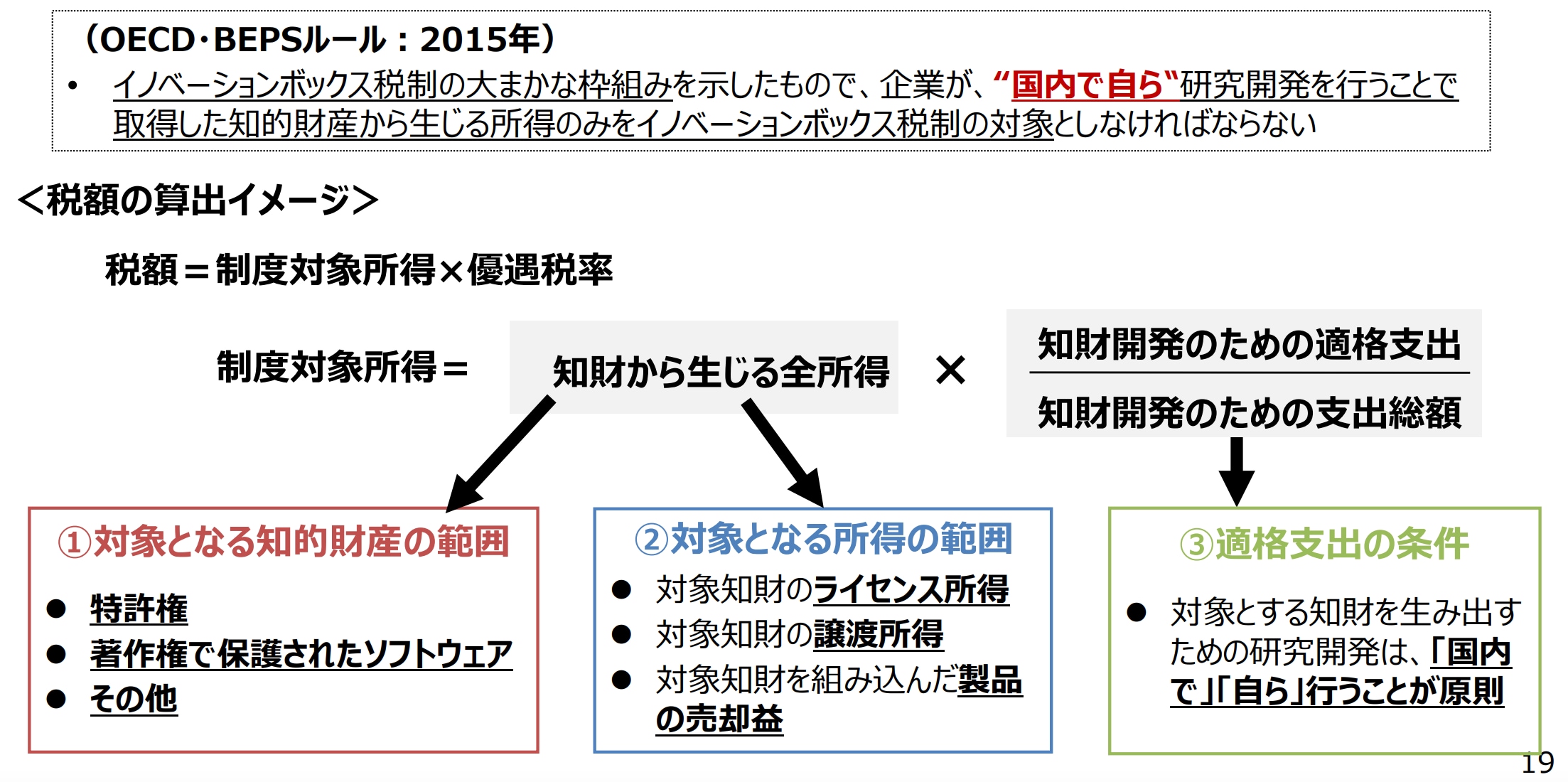

イノベーションボックス税制の税額算出イメージ

経済産業省は、イノベーションボックス税制での税額算出イメージを以下のように発表しています。

イノベーションボックス税制の算出イメージ

税額 = 制度対象所得 × 優遇税率制度対象所得 = 知的財産から生じる全所得 × 知的財産開発のための適格支出/知的財産開発のための支出総額

また、優遇の対象となる知的財産や所得の範囲は以下の通りです。

| 対象となる知的財産の範囲 | ● 特許権 ● 著作権で保護されたソフトウェア ● その他 |

| 対象となる所得の範囲 | ● 対象知的財産のライセンス所得 ● 対象知的財産の譲渡所得 ● 対象知的財産を用いてつくった商品の売却益 |

| 「適格支出」の条件 | 「国内」で「自ら」行った研究開発 |

イノベーションボックス税制に関する諸外国の導入状況

イノベーションボックス税制は、2001年にフランスではじめて導入されました。2000年代から欧州各国で導入され、近年はアジアなどの地域でも導入や検討が進んでいます。

| 国名 | 対象資産 | 優遇税率 | 法人税率 | ||

| 特許 | ソフトウェア | その他 | |||

| フランス | ○ | ○ | - | 10% | 25.8% |

| ベルギー | ○ | ○ | - | 3.75% | 25% |

| オランダ | ○ | ○ | ○ | 9% | 25.8% |

| スイス | ○ | ○ | - | 最大90%減税 | 14.87% |

| イギリス | ○ | - | - | 10% | 25% |

| イタリア | ○ | ○ | - | 13.91% | 27.81% |

| アイルランド | ○ | ○ | ○ | 6.25% | 12.5% |

| インド | ○ | - | - | 10% | 25.17% |

| シンガポール | ○ | ○ | - | 5%または10% | 17% |

たとえば、フランスの法人税率は25.8%ですが、イノベーションボックス税制の対象となる所得は、税率が10%まで下がります。

アメリカではイノベーションボックス税制はありません。ただし、内国法⼈がアメリカ以外の国で稼得した⼀定の所得に対して、所得控除を認める「FDII」制度が導入されています。

イノベーションボックス税制創設の必要性

欧州から始まったイノベーションボックス税制は、インド・シンガポール・オーストラリアなど、アジアでも導入や検討の動きが広がっています。

日本では、研究開発段階のインプットに着目した税制はあるものの、研究開発によって生まれたアウトプットに対する税制は存在しません。また、日本は諸外国と比べて法人税率が高く設定されています。

インプットに着目した税制は、研究開発活動を支援する一時的な支援です。一方、イノベーションボックス税制は税率が優遇されるため、企業に中長期的なインセンティブを与えられます。

イノベーションの国際競争が激しくなるなかで、国内産業の空洞化を抑えるためにも、諸外国と比べて遜色のないイノベーション環境の整備が急務とされています。

イノベーションボックス税制に関する4つの政策意義

経済産業省が発表したとりまとめによると、イノベーションボックス税制の政策意義は大きく以下の4つです。

イノベーションボックス税制に関する4つの制作意義

1 研究開発拠点としての立地競争力の向上2 アウトプットに着目したインセンティブ

3 幅広い無形資産投資の促進

4 研究開発投資の生産性の可視化

1 研究開発拠点としての立地競争力の向上

イノベーションボックス税制は、日本の研究開発拠点としての立地競争力を向上させる意義があります。

現在の日本には、研究開発の結果であるアウトプットに対する優遇措置が存在しないため、成長力のある日本企業が海外に出ていく判断をしかねません。

企業が日本で事業を成長させていくには、国内で研究開発を行い、無形資産を生む企業を優遇する長期安定的な支援が求められます。

2 アウトプットに着目したインセンティブ

イノベーションボックス税制は、研究開発時点だけでなく社会実装に取り組む者に対する支援によって、さらなる研究開発などの事業展開を後押しする制度です。

研究開発によって生まれた所得、つまり「アウトプット」に着目した優遇制度であり、研究開発段階の税制を補完する役割をもちます。

3 幅広い無形資産投資の促進

イノベーションボックス税制は、無形資産投資を幅広く促進する制度です。

本制度の対象となるのは、「幅広い無形資産から生じた所得」であり、研究開発税制の多くで対象外となっているクラウド事業も含まれます。

4 研究開発投資の生産性の可視化

イノベーションボックス税制の付随的な意義として、研究開発投資の生産性の可視化が挙げられます。

本制度では、対象所得に適格支出(国内で自ら行った研究開発支出)を乗じて税額を算出するため、研究開発投資によっていくら収益を上げたかを見える化できます。

イノベーションボックス税制に期待される効果

イノベーションボックス税制は、令和6年度の税制改正大綱で創設されることが示されました。イノベーションボックス税制の導入によって期待できる効果を解説します。

イノベーションボックス税制に期待される効果

● 特許の取得を促進する● 国内のイノベーション立地拠点としての魅力が向上する

● オープンイノベーションを促進する

特許の取得を促進する

イノベーションボックス税制が導入されると、企業による特許取得が促進され、日本の特許技術の維持が期待できます。

知的財産が生んだ所得に対して税率が引き下げられれば、新たな投資への原資になり、国内イノベーション循環を生み出す効果も期待できるでしょう。

国内のイノベーション立地拠点としての魅力が向上する

イノベーションボックス税制は、国内で自ら行った研究開発が対象であるため、研究開発拠点や知的財産を国内に集中させる誘因になると予想されます。

国内産業の空洞化の抑制、海外からの有望な事業の誘致も期待できるでしょう。

オープンイノベーションを促進する

オープンイノベーションとは、企業が外部のアイディアや技術を積極的に活用するとともに、利用していないアイディアを他社に活用させるイノベーション手段です。

自社で有効活用していない知的財産のライセンス所得も制度対象になれば、外部とのオープンイノベーションの促進も期待できます。

まとめ

イノベーションボックス税制とは、国内で生まれた知的財産から生じる所得に優遇税率を適用する制度です。諸外国で導入が進むなか、日本でも令和6年度税制改正大綱で創設されることが示されました。

イノベーションボックス税制は、無形資産を生む企業に対する中長期的な支援によって、イノベーションの促進を図る制度です。導入されると、特許の取得を促進するほか、国内のイノベーション立地拠点としての魅力が向上するなどの効果が期待できます。

イノベーションボックス税制の対象範囲は、効果検証や財政確保などの状況を踏まえ見直しが検討される予定です。制度の概要を理解し、今後の動きに注視しましょう。

経理を自動化し、業務を効率的に行う方法

経理業務は日々の入出金管理だけでなく、請求書や領収書の作成から保存まで多岐にわたります。業務を効率化するなら、会計ソフトの活用がおすすめです。

シェアNo.1(*1)のクラウド会計ソフト「freee会計」は面倒な仕訳作業や書類作成を簡単に行え、経理業務にかかる時間を半分以下(*2)に削減できます。

※1.シミラーウェブ、ローカルフォリオ(2019年10月)

※2.自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

freee会計には、以下のような機能があります。

- 出入金の自動入力&記帳

- 見積書/請求書/納品書の発行

- 証憑管理(電子帳簿保存対応)

- 決算関連書類の作成

- 関連書類のクラウド内保存

お金の流れをリアルタイムで把握できるレポートも自動で作成できるため、会計管理の見える化も図れます。

また、貸借対照表や損益計算書の出力などにも対応し、決算業務を全般的にサポートします。

すぐにfreee会計を使ってみたい方は、freee会計アカウントの新規作成(無料)ページからお試しください。

よくある質問

イノベーションボックス税制とは?

イノベーションボックス税制とは、国内で生まれた知的財産から生じる所得に優遇税率を適用する制度です。企業のイノベーション投資への意欲を高め、我が国の研究開発を促進する目的で、令和6年度税制改正大綱で創設されることが示されました。

イノベーションボックス税制の概要を詳しく知りたい方は「イノベーションボックス税制とは」をご覧ください。

イノベーションボックス税制に期待される効果は?

イノベーションボックス税制の導入によって期待される主な効果は、以下の通りです。

イノベーションボックス税制に期待される効果

● 特許の取得を促進する● 国内のイノベーション立地拠点としての魅力が向上する

● オープンイノベーションを促進する

監修 北田 悠策(きただ ゆうさく) 公認会計士・税理士

神戸大学経営学部卒業。2015年より有限責任監査法人トーマツ大阪事務所にて、製造業を中心に10数社の会社法監査及び金融商品取引法監査に従事する傍ら、スタートアップ向けの財務アドバイザリー業務に従事。その後、上場準備会社にて経理責任者として決算を推進。大企業からスタートアップまで様々なフェーズの企業に携わってきた経験を活かし、株式会社ARDOR/ARDOR税理士事務所を創業。