監修 安田 亮 公認会計士・税理士・1級FP技能士

2023年度の税制改正大綱によって、2024年1月1日から相続税・贈与税に関する法律が大きく変わります。

大きな改正点は、「生前贈与の加算期間延長」と「相続時精算課税制度の基礎控除(110万)新設」の2つです。生前贈与の加算期間が延びる暦年課税に対して、相続時精算課税制度には基礎控除が新設されるため、相続税対策に大きな影響を及ぼします。

さらに、令和6年度税制改正大綱により、「住宅取得等資金に係る贈与税の非課税措置」が延長されることとなりました。

本記事では、2023年度の贈与税・相続税の改正内容とそれによる影響をまとめました。改正までにできる相続税対策も解説するので、参考にしてください。

目次

- 贈与税と相続税の関係

- 暦年課税とは

- 相続時精算課税制度とは

- 【2023年度】贈与税・相続税の改正内容!いつから変わる?

- 【増税】生前贈与の3年内加算ルールが7年に

- 【減税】相続時精算課税制度に年110万円の非課税枠が新設

- 特定贈与にかかる贈与税の非課税措置が延長

- 贈与税改正がもたらす影響

- 相続税負担が増える可能性がある

- 相続時精算課税制度を選択したほうが良いケースが増える

- 若い世代への財産移転が進む

- 贈与税改正に向けてできる4つの対策

- 価格が下がっている財産を贈与する

- 孫への贈与を検討する

- 専門家に相談する

- まとめ

- 確定申告を簡単に終わらせる方法

- よくある質問

- 贈与税の改正はいつから変わる?

- 贈与税改正がもたらす影響は?

freee会計で電子申告をカンタンに!

freee会計は〇✕形式の質問で確定申告に必要な書類作成をやさしくサポート!口座とのデータ連携によって転記作業も不要になり、入力ミスも大幅に削減します。

贈与税と相続税の関係

相続税とは、相続などによって財産を取得したときに課される税金です。

一方、贈与税は個人から贈与によって財産を取得したときに課されます。生前に贈与することで、相続税の課税から逃れようとする行為を防ぐための側面があり、相続税を補完する役割を担っています。

贈与税は相続税よりも高い税率ですが、現行の税制では生前に少額の贈与を繰り返すことで相続税の負担を軽減できる仕組みです。そこで、相続・贈与にかかる税負担が一定になるように、相続税・贈与税をより一体的に捉えて課税する動きが進んでいます。

一体化する具体策のひとつが、贈与税の課税方式(暦年課税・相続時精算課税制度)の見直しです。最初に、2つの課税方式を理解しましょう。

贈与税の課税方式

● 暦年課税● 相続時精算課税制度

暦年課税とは

暦年課税とは、1年間(1月1日~12月31日)に贈与によってもらった財産の価額合計に応じて課税される方式です。暦年課税には110万円の基礎控除があり、それを差し引いた金額に税率をかけて税額を算出します。

税率は、課税財産額(基礎控除後の課税価格)に応じて超過累進税率が適用され、10%~55%の8段階です。

| 税率 | 課税財産額(直系卑属) | 課税財産額(一般) |

| 10% | 0~200万円以下の部分 | 0~200万円以下の部分 |

| 15% | 200万円超~400万円以下の部分 | 200万円超~300万円以下の部分 |

| 20% | 400万円超~600万円以下の部分 | 300万円超~400万円以下の部分 |

| 30% | 600万円超~1,000万円以下の部分 | 400万円超~600万円以下の部分 |

| 40% | 1,000万円超~1,500万円以下の部分 | 600万円超~1,000万円以下の部分 |

| 45% | 1,500万円超~3,000万円以下の部分 | 1,000万円超~1,500万円以下の部分 |

| 50% | 3,000万円超~4,500万円以下の部分 | 1,500万円超~3,000万円以下の部分 |

| 55% | 4,500万円~ | 3,000万円~ |

基礎控除後の価格に対して課税されるため、1年間に贈与でもらった財産が110万円以下の場合は贈与税がかかりません。

ただし、贈与者が亡くなったときには、死亡前3年以内の贈与額を相続財産に加算して相続税を算出しなければなりません。その際、納付済みの贈与税は控除されます。

相続時精算課税制度とは

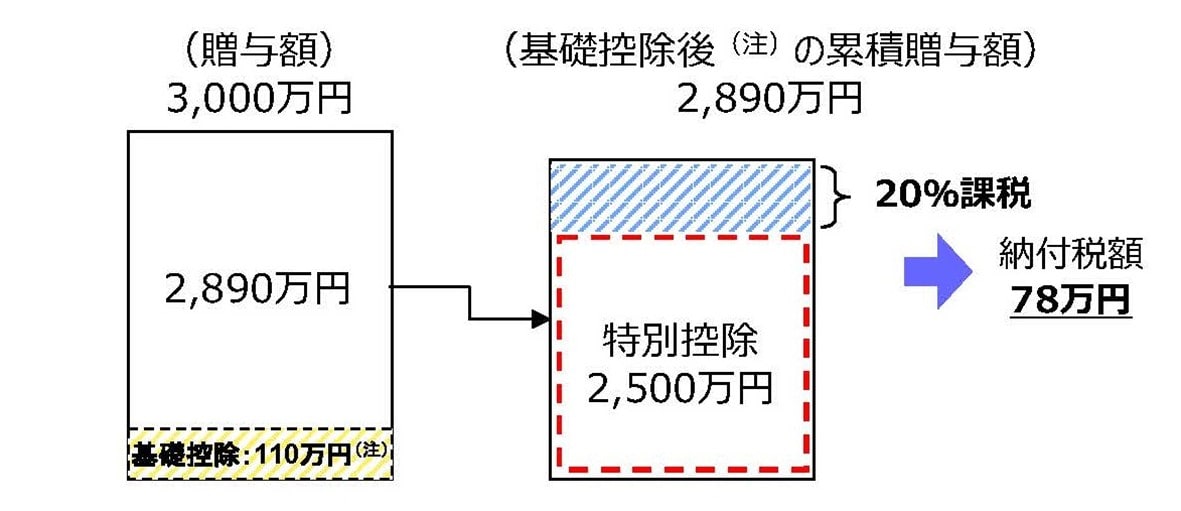

相続時精算課税制度とは、贈与を受ける際に贈与税が2,500万円まで非課税になる課税方式です。贈与者が亡くなったときに累積贈与額を相続財産の価額に加え、相続税として一括で納めます。

(注)基礎控除110万円については、令和6年1月1日以後の贈与について適用されます。詳しくは後半「【減税】相続時精算課税制度に年110万円の非課税枠が新設」を参照。

贈与時、2,500万円を超えた額には一律20%の贈与税がかかりますが、支払った贈与税額は相続税を計算する際に控除されます。

相続時精算課税制度を選択できるのは、贈与者60歳以上、受贈者18歳以上の子や孫などの直系卑属です。

選択する場合は、贈与を受けた年の翌年2月1日~3月15日の間に一定の書類を添付して「相続時精算課税選択届出書」を提出します。

なお、一度相続時精算課税制度を選択すると、それ以降暦年課税への変更はできません。ただし、違う贈与者から受ける贈与に関しては暦年課税も利用できます。

【2023年度】贈与税・相続税の改正内容は?いつから変わる?

2023年度の税制改正大綱で、贈与税・相続税に関する法律が大きく変更されました。主な改正点を解説します。

贈与税・相続税の改正点

● 生前贈与の3年内加算ルールが7年に● 相続時精算課税制度に110万円の非課税枠が新設

● 特定贈与にかかる贈与税の非課税措置が延長

【増税】生前贈与の3年内加算ルールが7年に

今回の改正では、生前贈与の3年内加算ルールが7年に延長され、実質的な増税が決まりました。

暦年課税では、毎年110万円の基礎控除が受けられます。ただし、現行では贈与者が亡くなった際に、死亡前3年以内の贈与額(110万円以下の贈与財産も含む)を相続財産に加算しなければなりません。

今回の改正では、その加算期間が3年から7年に延長されました。ただし、死亡前4~7年前に受けた贈与に関して、総額100万円までは加算しません。

なお、上記改正が適用されるのは、2024年1月1日以後に受けた贈与に対してです。2023年12月31日までに受けた贈与には適用されません。つまり、加算期間は段階的に7年へ延長されます。

【減税】相続時精算課税制度に年110万円の非課税枠が新設

一方で、相続時精算課税制度には基礎控除(毎年)が設けられ、年110万円までは課税されないことが決まりました(2024年1月1日~)。

従来は、相続時精算課税制度を選択した場合の基礎控除はなく、少額の贈与でも贈与税の申告が必要でした。しかし、改正後は毎年110万円まで贈与税がかかりません。

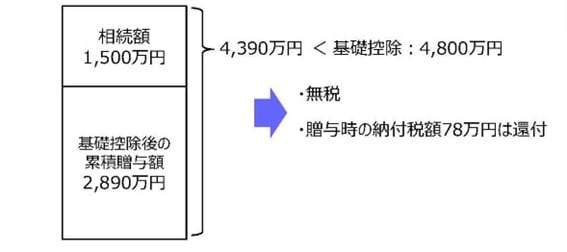

また、相続時は「基礎控除を差し引いた累計贈与額」を相続財産に加算します。

「基礎控除」を算出する際は以下の計算式を用います。

これに基づき3,000万円+(600万円 × 3人 )=4,800万円なので基礎控除額は4,800万円となります。

相続時精算課税制度では、贈与財産は全額持ち戻しでした。

持ち戻し(生前贈与加算)とは、亡くなる前に相続人に贈与された財産を相続財産に含め、相続税を課税するルールです。つまり、生前贈与された財産も相続税の対象ということです。

改正後は、基礎控除分が差し引かれるため、相続時精算課税制度を選択したほうがよいケースが増えると予想されます。

今回の改正を踏まえ、相続時精算課税制度を選択すべきかどうかを見直しましょう。

特定贈与にかかる贈与税の非課税措置が延長

2023年度の改正で、以下2つの非課税措置の延長がそれぞれ決定しました。

| 項目 | 延長期間 |

| 教育資金の一括贈与に係る贈与税の非課税措置 | 3年間(2026年3月31日まで) |

| 結婚・子育て資金の一括贈与に係る贈与税の非課税措置 | 2年間(2025年3月31日まで) |

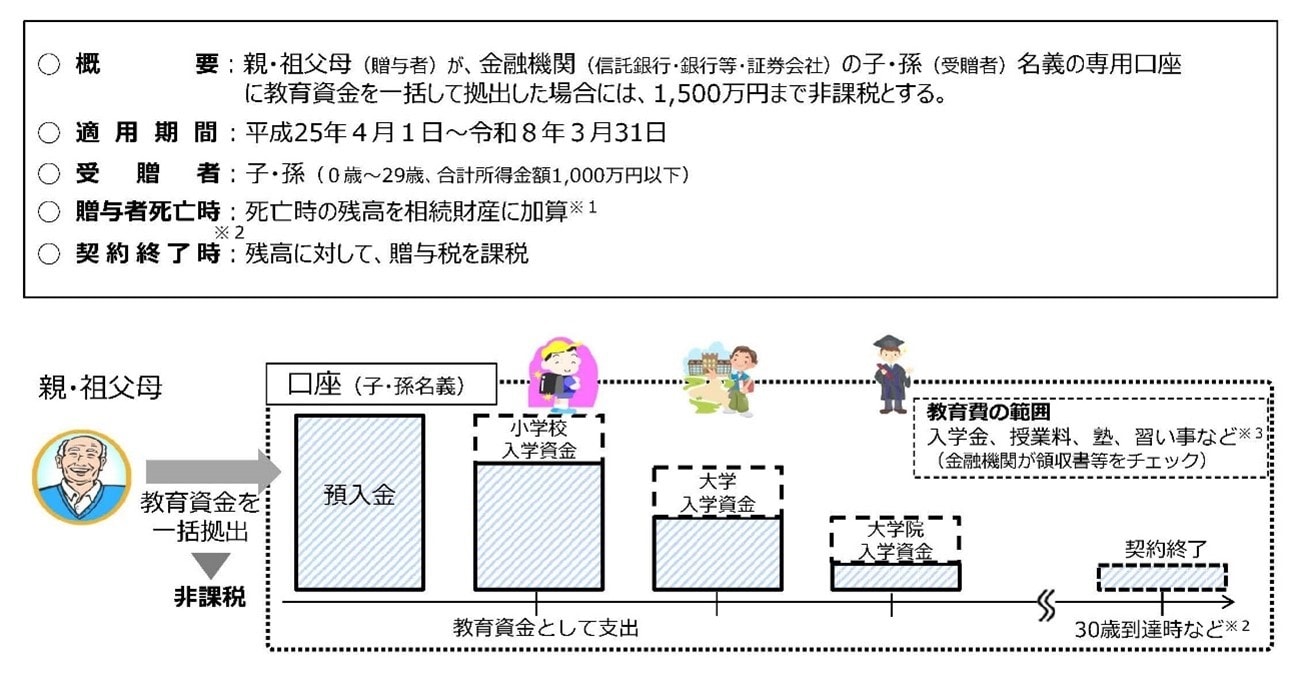

「教育資金の一括贈与に係る贈与税の非課税措置」は、親や祖父母が子や孫(30歳未満)に教育資金を一括贈与する際に1,500万円まで非課税になる制度です。

「学校等に支払われる金銭」と「学校等以外に支払われる金銭」の2種類があり、学校等以外に支払われる金銭は1,500万円のうち500万円を限度に非課税となります。

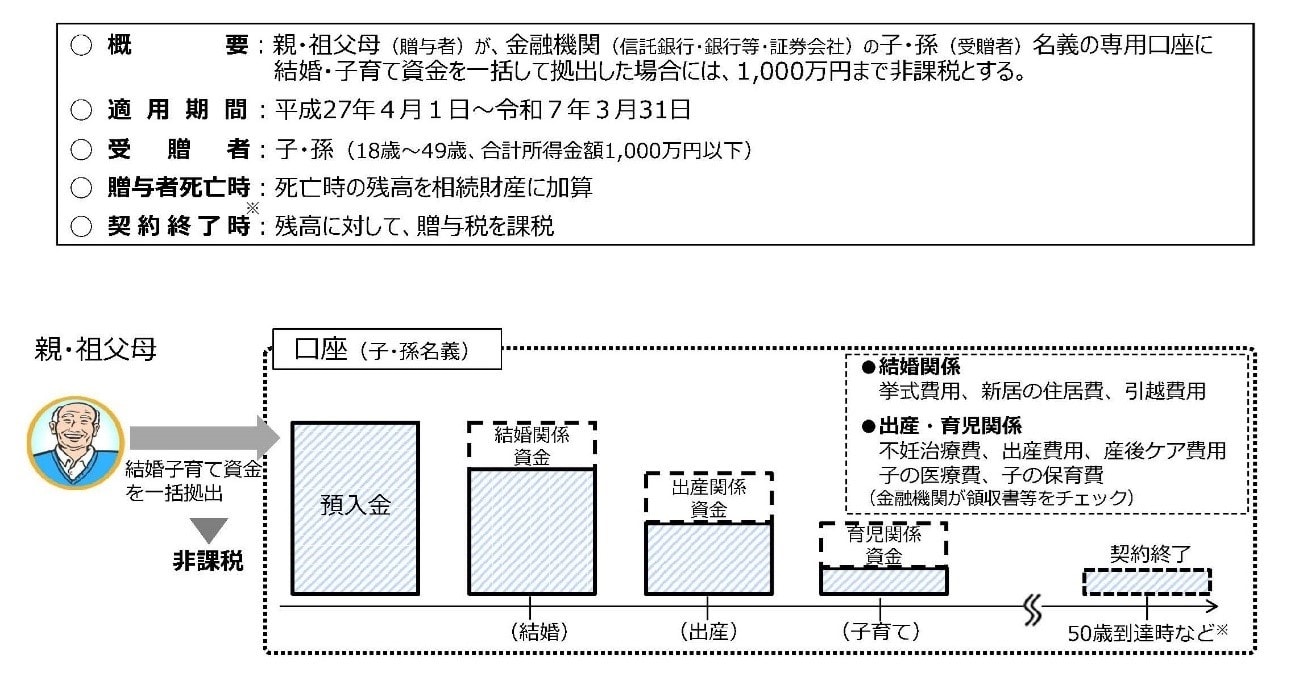

また、「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」は、親や祖父母が子・孫に結婚・子育て資金を一括贈与する際に、1,000万円まで非課税になる制度です。(※1,2)

なお、今回の改正で非課税措置の延長が決まりましたが、本来の目的に沿って使われるよう所要の見直しも行われています。

たとえば、教育資金の非課税措置では、贈与者が死亡した際に管理残高があれば、一定の場合を除きその残額を受贈者が相続などによって取得したものとみなされます。

さらに、令和6年度税制改正大綱により、「住宅取得等資金に係る贈与税の非課税措置」が延長されることとなりました。同制度は子や孫への住宅購入のための資金を対象とした非課税贈与制度です。

2023年12月31日で終了予定となっていましたが、2026年12月末まで延長されることが決定しました。

※1 18歳以上50歳未満の子・孫が対象です。

※2 結婚関係で支払われるものは、うち300万円が限度です。

贈与税改正がもたらす影響

贈与税の改正がもたらす影響は、主に以下の3つです。

贈与税の改正がもたらす影響

● 相続税負担が増える可能性がある● 相続時精算課税制度を選択したほうが良いケースが増える

● 若い世代への財産移転が進む

相続税負担が増える可能性がある

生前贈与の加算期間が3年から7年に延長されるのは、実質的な増税にあたります。

改正の目的は、どのタイミングで財産を移転しても税額が大きく変わらないようにする、つまり贈与・相続にかかる税負担を一定にすることです。

改正後は死亡前7年前まで相続財産に加算されるため、相続税を算出するもととなる相続財産が増え、相続税の負担が重くなる可能性があります。

相続時精算課税制度を選択したほうが良いケースが増える

改正後は、相続時精算課税制度を選択すべきケースが増えるでしょう。

今回の改正では、生前贈与の加算期間が7年に延長された一方で、相続時精算課税制度に110万円の基礎控除が新設されました。

2024年1月1日以降、相続時精算課税制度を選択した人への贈与であっても、年110万円までは贈与税も相続税もかからなくなります。また、基礎控除後の累計贈与額を相続財産に加算するため相続税も課税されません。

たとえば、高齢で残りの人生が長くないような場合で、子どもに財産を少しでも前倒しで渡したい方には、暦年課税よりも相続時精算課税制度が適しているでしょう。暦年課税と違い、亡くなる直前の贈与でも年110万円までは相続財産に加算されないためです。

ただし、一度相続時精算課税制度を選択すると取り消せないため、慎重な検討が求められます。

若い世代への財産移転が進む

改正後は、若い世代への財産移転が進みやすくなると考えられます。

贈与税は、相続税の課税を回避するのを防ぐ補完の役割があるため、相続税よりも高い税率構造になっており、若い世代への財産移転が進みにくいことが課題でした。

改正は、より早い時期での財産移転を進ませることにより、経済活性化を期待するものです。

贈与税改正に向けてできる4つの対策

贈与税が改正されると、相続税の負担が増える可能性があります。改正に向けて、以下の対策を検討しましょう。

贈与税の改正に向けてできる対策

● 価格が下がっている財産を贈与する● 孫への贈与を検討する

● 改正までに贈与する

● 専門家に相談する

1 価格が下がっている財産を贈与する

財産の贈与は、価格が下がっているタイミングで検討しましょう。

改正後は、死亡前7年間に受けた贈与額を相続財産に加算しなければなりませんが、その額は「贈与したときの価額」です。価格が下がっているときに贈与できれば、相続税の負担軽減につながります。

2 孫への贈与を検討する

相続税対策として、子どもではなく孫への贈与も検討しましょう。

生前贈与の加算対象となるのは、相続や遺贈によって財産を取得する人です。相続税を申告する必要がない人への生前贈与は、加算の対象ではありません。

孫は原則として法定相続人にならないため、生前贈与の加算が適用されません。

3 専門家に相談する

暦年課税と相続時精算課税制度のどちらを選択すべきなのか、どのような相続税対策が適しているかは、家庭の状況によって異なります。

自分で判断するのは難しいため、税理士などへの相談を検討しましょう。専門家に相談すれば、個別の状況に応じた最適な対策がとれます。税理士への相談は有料ですが、場合によっては初回無料で利用できます。

4 専門家に相談する

暦年課税と相続時精算課税制度のどちらを選択すべきなのか、どのような相続税対策が適しているかは、家庭の状況によって異なります。

自分で判断するのは難しいため、税理士などへの相談を検討しましょう。専門家に相談すれば、個別の状況に応じた最適な対策がとれます。税理士への相談は有料ですが、場合によっては初回無料で利用できます。

まとめ

2024年1月1日から、贈与税・相続税に関する法律が大きく変わります。主な変更点は、生前贈与の加算期間が3年から7年に延長された点、相続時精算課税制度に110万円の基礎控除が新設された点の2点です。

財産を遺したい、相続税対策をしたいと考えている方は、改正内容を正しく理解し、贈与のタイミングや課税方式の見直しが必要です。状況にあわせて最適な対策をとるために、専門家への相談も検討しましょう。

確定申告を簡単に終わらせる方法

確定申告に関する作業を効率化したいとお考えの方には、確定申告ソフト「freee会計」の活用がおすすめです。

freee会計には、以下のような機能があります。

- 銀行口座やクレジットカードを同期して出入金を自動入力

- 家計簿感覚でできる帳簿付け

- 確定申告時、税額控除の金額を自動算出

- e-tax(電子申告)対応でオンライン申告も可能

日々の経費管理から確定申告の対応まで、さまざまな作業を自動化して時間や手間を大幅に削減できます。

勘定科目も予測して入力できるため、慣れない人でも安心して使用いただけます。

また、確定申告の際には質問に回答すると税額控除の金額を自動算出できます。ご自身で面倒な計算をする必要がなく、スムーズな書類作成が可能です。

さらに有料プランでは、チャットで確定申告について質問ができるようになります。オプションサービスに申し込めば、電話での質問も可能です。

freee会計を使うとどれくらいお得?

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

忙しい年度末の負担を減らすためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

贈与税の改正はいつから変わる?

2024年1月1日から主に以下の点が変わります。

贈与税・相続税の改正内容

● 生前贈与の3年内加算ルールが7年に● 相続時精算課税制度に110万円の非課税枠が新設

● 特定贈与にかかる贈与税の非課税措置が延長

贈与税改正がもたらす影響は?

贈与税の改正がもたらす影響は、以下の通りです。

贈与税の改正がもたらす影響

● 相続税負担が増える可能性がある● 相続時精算課税制度を選択したほうが良いケースが増える

● 若い世代への財産移転が進む

監修 安田亮(やすだ りょう) 公認会計士・税理士・1級FP技能士

1987年香川県生まれ、2008年公認会計士試験合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応などを経験し、2018年に神戸市中央区で独立開業。