監修 竹国 弘城 1級FP技能士・CFP

106万の壁とは、社会保険への加入対象となる収入要件のことで、月額8万8,000円(年間約106万円)を超えると社会保険に加入義務が生じ、保険料負担が発生します。この壁が働き控えの原因となっており、2026年10月に撤廃する方針が決定しました。

106万の壁の撤廃によって、年収が少ない人でも社会保険に加入対象となり、年金や健康保険の保障が手厚くなります。保険料負担による手取り減少を懸念する声もありますが、政府は助成金などの施策を実施しており、勤務先によっては手取りが維持される場合もあります。

本記事では、106万の壁の概要や、撤廃されることによるメリット・デメリットを解説します。

目次

はじめてでも迷わない法対応の頼れる案内役

すべての企業の管理部門に向けた、法対応の負担を軽くする無償サービスです。概要把握、方針策定、社内周知の3つのステップに応じた資料を提供します。

106万の壁とは?

「106万の壁」は、社会保険への加入義務が発生し、保険料の支払いが生じる年収の目安を表す言葉です。社会保険へ加入しなければならない年収の基準となるため、まずは、106万の壁の概要や対象者を理解しておきましょう。

106万の壁を超えると社会保険料が発生する

会社員が加入する社会保険(被用者保険)には「扶養」の制度があります。一定の要件を満たす家族は、「被扶養者」として保険料(年金保険料や健康保険料)の負担なく社会保険に加入可能です。

扶養に入れるのは「年収が一定以下」「同一生計である」などの条件を満たす家族に限られます。

勤務先や雇用条件によっては年収が106万円を超えると扶養から外れ、自分で保険料を負担して社会保険に加入しなければなりません。

扶養から外れないためには年収を106万円以下に抑える必要があり、この「106万」が壁として意識されています。

106万の壁の対象者

106万の壁の対象は、社会保険(健康保険・厚生年金保険)の加入義務がある人です。

社会保険の適用を受ける企業で働く会社員の場合、以下に該当する方は収入に関係なく社会保険に加入しなければなりません。

収入に関係なく自分で社会保険に加入しなければならない人の条件

- 正社員・フルタイム労働者

- 週月の所定労働日数がフルタイム労働者の4分の3以上の労働者

上記に該当しない方でも、以下の条件を全て満たす場合は社会保険(健康保険・厚生年金保険)の加入対象です。

106万の壁の対象者で社会保険に加入しなければならない人の条件

- 週の所定労働時間が20時間以上

- 賃金が月額8万8,000円以上

- 雇用期間の見込みが2ヶ月以上

- 学生ではない

- 事業所の従業員数が51人以上

ひとつでも条件を満たさない場合は社会保険の加入義務はありません。

政府による支援策も実施されている

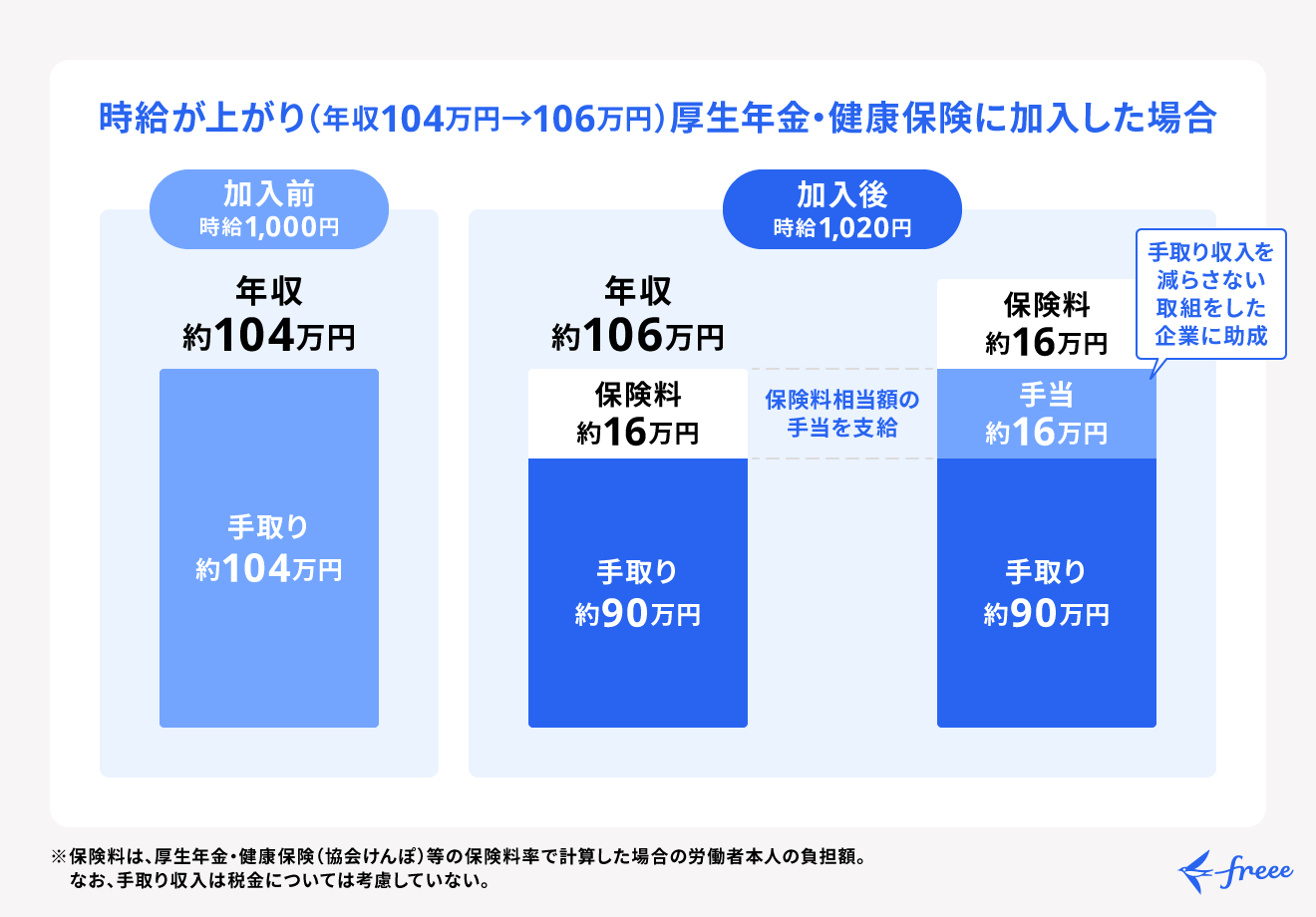

106万の壁を超えて社会保険へ加入することになれば、手取りは減ってしまいます。しかし、2026年末までは社会保険に加入しても従業員の手取りが減らないよう、政府は助成金などの施策を実施中です。そのため、勤務先によっては手取りが維持されるケースもあります。

たとえば、時給を上げたり、保険料負担分の補填として手当(社会保険適用促進手当)を支給したりした企業に対しては、政府が助成金を支給します。

さらに、2026年10月から企業による保険料の肩代わりも実施される予定です。

本来、社会保険料は企業と従業員が折半して負担しますが、従業員が負担すべき保険料を企業が肩代わりすることで、従業員の手取りが減るのを防ぎます。なお、企業が肩代わりした保険料の8割が、政府から企業へ還付されます。

いずれの施策も、政府からの助成金や還付金は企業に支給され、直接労働者の手元に入るわけではありません。しかし、労働者の手取り減少を防ぐ対策をとった企業が対象になるため、労働者の手取りの維持が期待されます。

出典:厚生労働省「「年収の壁・支援強化パッケージ」に関するQ&A(キャリアアップ助成金関係)」

出典:厚生労働省「キャリアアップ助成金」

出典:厚生労働省「年収の壁・支援強化パッケージ」

106万の壁は2026年10月に撤廃予定

社会保険の加入要件は複数あり、順次撤廃や部分的解消が予定されています。106万の壁(社会保険加入の年収要件)は、2026年10月に撤廃される予定です。

ただし、106万の壁が撤廃されても、年収以外の加入条件は維持されます。そのため、一部の人は引き続き、社会保険加入の対象外となります。

年収以外の要件も順次撤廃予定

社会保険の加入要件のうち、事業規模と非適用業種に関する要件は、すでに撤廃の方針が決定しています。

| 加入要件 | 現在 | 撤廃・解消時期 |

|---|---|---|

| 事業規模 | 従業員51人以上の企業 | 2027年予定 |

| 非適用業種 | 法定17業種以外かつ常時5人以上を使用する個人事業主 常時5人未満を使用する個人事業主 | 2029年に常時5人以上を使用する新規事業所は非適用業種を解消予定 |

現在は事業規模が一定以上(従業員51人以上)の企業のみが社会保険の適用対象です。

今後は社会保険の対象の事業規模を段階的に広げ、2027年には全ての企業の従業員が社会保険の加入対象となる予定です。

2029年には、新しく事業を始める個人事業主に対して、業種による適用除外がなくなります。また、常時5人以上の従業員がいる個人事業主は、社会保険の適用対象となる予定です。

ただし、既存の事業所は、当面は期限を定めず経過措置を設け、将来的には適用拡大することを検討中です。

出典:厚生労働省「第23回社会保障審議会年金部会」

学生は年収に関わらず社会保険対象外

社会保険の加入要件のうち、学生を対象外とする要件は撤廃が予定されていません。そのため、2026年10月以降も、学生は年収に関わらず社会保険の加入対象外となります。

大学生のアルバイトなどで年収が106万円を超えても、社会保険料の負担はありません。

106万の壁が撤廃されるメリットとデメリット

106万の壁の撤廃では、手取り減少のデメリットに目が向きがちです。しかし、社会保険加入による将来的なメリットもあります。

| メリット | デメリット |

|---|---|

| ・受け取れる年金が増える ・健康保険で受けられる手当が増える ・年収を気にせず働きやすくなる | 手取りが減る可能性がある |

106万の壁が撤廃され社会保険に加入すると、年金や健康保険の手当など社会保障が手厚くなる点がメリットです。

年金では、将来老齢基礎年金に加えて老齢厚生年金も受け取れるようになり、老後の年金が増えます。障害を負ったり亡くなったりした場合に、障害厚生年金や遺族厚生年金を受け取る権利も生じます。

健康保険は、国民健康保険よりも手当の厚い保険組合や協会けんぽに加入可能です。

また、これまで保険料の負担を気にして働き控えをしていた人も、壁が撤廃されることで年収を気にせず働けるようになります。アルバイトやパートのシフトを調整する必要がなくなり、年収アップを目指すことも可能です。

一方、今後の政府の施策次第で手取りが減る可能性がある点はやはりデメリットです。当面の間は助成金などで手取り減少を防ぐ措置がとられますが、恒久的なものではありません。経過措置が終了すると、壁が撤廃される前よりも手取りが少なくなる可能性もあります。

106万の壁の計算方法

106万の壁を超えているか判断する際は、「収入をどこまで計算に含めるのか」が大切です。計算に含まない賃金もあるため、年収が106万円を超えていても社会保険の加入義務が生じない場合があります。

交通費や残業代、ボーナス、家族手当などは含めない

106万の壁を超えているかは「月額賃金が8万8,000円を超えるか」で判断します。

つまり、基本給と諸手当の月額合計が8万8,000円を超えると、年間の収入換算で約106万円(8万8,000円×12ヶ月≒106万円)となるため、この表現が使われています。

以下の賃金は計算に含めません。

| 計算に含まれない主な賃金・手当 | 例 |

|---|---|

| 臨時に支払われる賃金 | 結婚手当・慶弔見舞金など |

| 1ヶ月を超える期間ごとに支払われる賃金 | 賞与(年2回のボーナスなど) |

| 割増賃金(時間外・休日・深夜) | 深夜手当や残業代など |

| 最低賃金に算入されない手当 | 通勤手当、家族手当、精皆勤手当等 |

一方、「130万の壁」など別の基準では残業代や通勤手当を含めるケースもあるため、壁ごとに計算対象が異なる点に注意が必要です。

ダブルワーカーは1社の年収で判断

ダブルワークをしている人は、全ての勤務先での合計ではなく、1社ごとの年収で106万円を超えるかどうか判断します。複数の勤務先の月額賃金の合計が8万8,000万円を超えても、それぞれの勤務先での月額賃金が8万8,000円未満であれば社会保険の対象にはなりません。

たとえば、A社での月額賃金が8万円、B社での月額賃金が7万円の場合、合計では106万の壁を超えています。しかし、どちらの勤務先も1社ごとの月額賃金は8万8,000円を超えないので社会保険の加入義務は生じません。

なお、月額賃金が8万8,000円を超え、社会保険の加入要件を満たす勤務先が複数ある場合は、その全てで社会保険に加入します。

出典:日本年金機構「複数の事業所に雇用されるようになったときの手続き」

106万の壁と間違えやすい「〇〇の壁」の違い

106万の壁のほかにも、「103万の壁」「130万の壁」「150万の壁」「201万の壁」があります。言葉は似ていますが、それぞれの意味は異なるため混同しないよう正しく理解しましょう。

| 壁の名称 | 内容 | 影響 | 備考/今後の改正 (2025年予定含む) |

|---|---|---|---|

| 103万の壁 | ・所得税の課税基準 ・特定親族扶養控除の年収要件 | 年収が103万円を超えると一般的に所得税がかかる | ・所得税基準:2025年に123万円に引き上げ予定 ・特定親族扶養控除基準:2025年に150万円に引き上げ予定 |

| 130万の壁 | 社会保険の扶養に入れる基準 | 年収130万円以上で社会保険の扶養から外れ、自身での加入が必要になる | 一定の条件下では180万円未満 ※勤務先や雇用条件により130万円未満でも扶養から外れる場合あり |

| 150万の壁 | 所得税の配偶者特別控除(満額適用の上限) | 配偶者の年収が150万円を超えると配偶者特別控除額が段階的に減少する | 2025年に160万円に引き上げ予定 |

| 201万の壁 | 所得税の配偶者特別控除(適用対象の上限) | 配偶者の年収が201万円を超えると配偶者特別控除が適用されなくなる | 2025年の引き上げ予定なし |

130万の壁

130万の壁とは、社会保険の扶養に入れる年収の基準を表す言葉です。会社員や公務員の家族は、同一生計で年収が130万円未満(一定の場合には180万未満)であれば被扶養者として健康保険に加入可能です。

ただし、勤務先や雇用条件などによって、年収が130万円未満でも扶養から外れる場合もあります。

年収が130万円を超えると、勤務先や雇用条件に関係なく全ての人が社会保険に加入しなければならないため、新たに保険料負担が生じます。

103万・150万・201万の壁

「103万の壁」「150万の壁」「201万の壁」は税金に関係する壁です。なお、令和7年度税制改正大綱では、これらの壁の引き上げや撤廃の方針が発表されました。2025年には一部の改正が実施予定であるため、106万の壁とあわせて把握しておきましょう。

●103万の壁

103万の壁は、パートやアルバイトを含む給与所得者に所得税がかかるようになる年収の基準です。年間の給与収入が103万円を超えると一般的に所得税がかかります。年収の基準は、2025年に123万円に引き上げられる予定です。

また、特定親族扶養控除の年収要件も、103万円を基準としています。なお、年収の基準は、2025年に150万円に引き上げられる予定です。

●150万の壁

150万の壁は、所得税の配偶者特別控除に関係する年収の基準です。配偶者の所得が150万円を超えると配偶者特別控除額は徐々に減少します。年収の基準は、2025年に160万円に引き上げられる予定です。

●201万の壁

201万の壁も、所得税の配偶者特別控除に関係する年収の基準です。配偶者の所得が201万円を超えると配偶者特別控除を受けられなくなります。なお、2025年に引き上げは予定されていません。

出典:財務省「令和7年度税制改正の大綱」

まとめ

106万の壁とは、社会保険に加入しなければならなくなる年収のボーダーラインです。実際には106万円ではなく、月額賃金が8万8,000円( ≒ 106万円 ÷ 12ヶ月)を超えるかどうかで判断されます。

106万の壁は、社会保険の加入対象拡大と働き控え解消を目的に2026年に撤廃される予定です。壁が撤廃されることで手取り減少の懸念はあるものの、社会保障が手厚くなるなどメリットもあります。

106万の壁を正しく理解し、自分に合った働き方や収入調整を考える際の参考にしましょう。

確定申告を簡単に終わらせる方法

確定申告に関する作業を効率化したいとお考えの方には、確定申告ソフト「freee会計」の活用がおすすめです。

freee会計には、以下のような機能があります。

- 銀行口座やクレジットカードを同期して出入金を自動入力

- 家計簿感覚でできる帳簿付け

- 確定申告時、税額控除の金額を自動算出

- e-tax(電子申告)対応でオンライン申告も可能

日々の経費管理から確定申告の対応まで、さまざまな作業を自動化して時間や手間を大幅に削減できます。

勘定科目も予測して入力できるため、慣れない人でも安心して使用いただけます。

また、確定申告の際には質問に回答すると税額控除の金額を自動算出できます。ご自身で面倒な計算をする必要がなく、スムーズな書類作成が可能です。

さらに有料プランでは、チャットで確定申告について質問ができるようになります。オプションサービスに申し込めば、電話での質問も可能です。

freee会計を使うとどれくらいお得?

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

忙しい年度末の負担を減らすためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

社会保険の106万の壁とは?

社会保険の106万の壁とは、勤務先やほかの雇用条件次第で、自分で保険料を負担して社会保険に加入しなければならない年収のボーダーラインです。

詳しくは、記事内「106万の壁とは?」をご覧ください。

社会保険の加入対象になる条件とは?

学生以外の従業員数が51人以上の事業所で以下に該当すると、社会保険の加入対象です。

社会保険の加入対象になる条件

- 週の所定労働時間が20時間以上

- 賃金が月額8万8,000円以上

- 雇用期間の見込みが2ヶ月以上

詳しくは、記事内「106万の壁の対象者」をご覧ください。

監修 竹国弘城(たけくに ひろき) 1級FP技能士・CFP

RAPPORT Consulting Office (ラポール・コンサルティング・オフィス)代表。名古屋大学工学部機械・航空工学科卒業。証券会社、生損保代理店での勤務を経て、ファイナンシャルプランナーとして独立。お金に関する相談や記事の執筆・監修を通じ、自身のお金の問題について自ら考え、行動できるようになってもらうための活動を行う。