監修 橋爪 祐典 税理士

住民税非課税世帯とは、世帯員全員の所得が自治体の定める基準を下回り、住民税の支払いが免除される世帯です。住民税非課税世帯か否かの判定は、前年の所得金額や扶養親族の数によって決まります。

住民税非課税世帯に該当すると、各種税負担が軽減されるだけでなく、給付金の受け取りや医療費負担の軽減措置、保育料や大学授業料の無償化など、さまざまな面で国からのサポートを受けられます。申請漏れで損しないためにも、制度の内容を正しく把握しましょう。

本記事では、住民税非課税世帯の定義や年収の目安、受けられる優遇措置の具体例を解説します。さらに、判定方法や世帯分離の注意点も整理しました。

目次

- 住民税非課税世帯とは?

- 住民税の仕組み

- 前年の所得金額に応じて課税される「所得割」

- 所得に関係なく定額で課税される「均等割」

- 住民税が非課税になる要件

- 所得割のみが非課税になる要件

- 所得割と均等割が非課税になる要件

- 【ケース別】住民税非課税世帯になる年収の目安

- 一人暮らし(単身者)の場合|年収約110万円以下

- 夫婦二人(扶養あり)の場合|年収約156万円以下

- 非課税世帯が受けられる優遇措置

- 住民税非課税世帯向けの給付金の対象となる

- 国民健康保険料・国民年金保険料の減免措置

- 医療費負担の軽減措置

- 保育料や大学授業料の無償化

- 介護保険料の減額や高額介護サービス費の負担軽減

- 障害福祉サービスの利用料の無償化

- 非課税世帯に当てはまるか調べる方法

- 住民税非課税世帯年収条件チェッカーで年収をシミュレーションする

- 源泉徴収票の「給与所得控除後の金額」をチェックする

- 納税通知書の住民税額が0円になっているか確認する

- 自治体で課税証明書を取得して非課税の記載があるか見る

- 同居家族がいても世帯分離で非課税世帯になる条件

- 世帯分離対象者の所得が基準以下である

- 生計を別にしている

- 前年の所得をもとに非課税世帯の適用可否が決まる点に注意が必要

- まとめ

- 確定申告を簡単に終わらせる方法

- よくある質問

freee会計で電子申告をカンタンに!

freee会計は〇✕形式の質問で確定申告に必要な書類作成をやさしくサポート!口座とのデータ連携によって転記作業も不要になり、入力ミスも大幅に削減します。

住民税非課税世帯とは?

住民税非課税世帯とは、住民税が一切課税されていない世帯です。

住民税は都道府県民税と市区町村民税の総称であり、教育や福祉などの地域サービスの運営費用に充てられます。原則として、1月1日時点で日本に住所があり、前年に一定の所得がある人に納税義務を課す仕組みです。

ただし、前年の所得が一定の基準を下回る際は、住民税が非課税となります。具体的には、以下のような人が対象です。

住民税非課税の対象

- 生活保護を受けている人

- 前年の合計所得金額が各自治体の定める基準以下の人

- 障害者や未成年者、寡婦・ひとり親で前年の合計所得が135万円以下の人

世帯全員が非課税要件を満たしている場合、住民税非課税世帯と認定されます。なお、住民税非課税世帯か否かは確定申告や住民税申告をもとに自動的に認定されるため、原則として別途申請は不要です。

住民税非課税世帯に該当すると、住民税が非課税となるだけでなく、国や自治体から給付金の支給や、医療費・介護費の減免化などの優遇措置を受けられます。

出典:e-Gov 法令検索「地方税法」

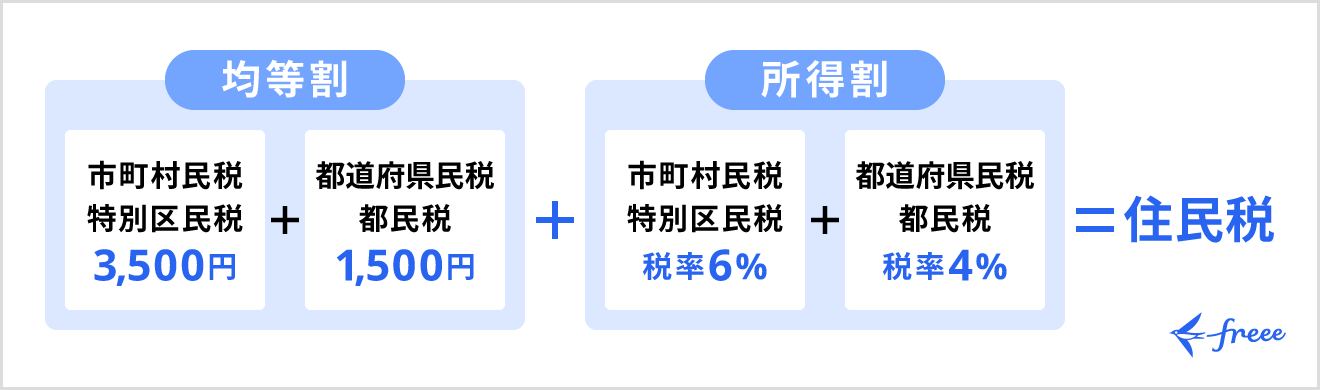

住民税の仕組み

そもそも住民税非課税世帯が免除される住民税とは、教育や福祉、消防・救急、ゴミ処理など身近な行政サービスをまかなうため、地域社会の会費として負担する地方税です。

住民税は、以下2つの区分で構成されています。

- 前年の所得金額に応じて課税される「所得割」

- 所得に関係なく定額で課税される「均等割」

2つの区分の合計額が、最終的な住民税額となります。以下では、それぞれ2つの区分について解説します。

なお、住民税の計算式や納税時期については、下記の記事もあわせてご確認ください。

【関連記事】

住民税とは?いつ・いくら支払うのか、計算方法や非課税になる条件とあわせて解説

前年の所得金額に応じて課税される「所得割」

所得割とは、前年の1月1日から12月31日までの所得金額に応じて課税額が決まる住民税です。

個人の収入から必要経費や各種控除を差し引いた「所得」をもとに計算するため、所得が多いほど負担額も大きくなります。

税率は、原則として一律10%です。内訳は道府県民税4%と市町村民税6%ですが、政令指定都市(横浜市や大阪市など人口50万人以上を要件とする政令で指定される大都市)に居住している場合は道府県民税2%、市民税8%となります。地域によって内訳の比率は異なるものの、合計税率はどちらも10%です。

所得に関係なく定額で課税される「均等割」

均等割とは、前年の所得金額に関係なく、納税義務のある住民全員が一律の金額を負担する住民税です。

地域社会の行政サービスにかかる費用を広く分担し合う「会費」のような性質があります。

標準的な税額は年額4,000円で、内訳は市区町村民税3,000円と都道府県民税1,000円です。また、2024年度からは森林整備の財源となる「森林環境税(国税)」1,000円が加わり、合計5,000円となりました。

ただし、自治体によっては環境保全などを目的として、独自の条例で税額を上乗せしているケースも少なくありません。たとえば、神奈川県では「水源環境保全税」として300円が加算されるため、正確な金額は居住する自治体の規定を確認しましょう。

住民税が非課税になる要件

住民税の非課税措置は、「所得割のみが免除される」場合と、「所得割・均等割の両方が免除される」場合の2種類に分かれます。

一般的に「住民税非課税世帯」とは、世帯全員が両方の免除要件を満たしている状態です。適用要件や判定基準となる所得金額は、ケースごとに異なります。

以下では、詳細な条件をそれぞれ解説します。

所得割のみが非課税になる要件

所得割のみが非課税になるのは、前年の総所得金額が一定の基準額を下回る場合です。

総所得金額とは、給料や事業の儲けなど、1年に得たすべての収入から必要な経費を差し引いた「最終的な利益の合計額」のことです。

具体的な上限額は、扶養親族(配偶者や子どもなど、生活費を支えている家族)の有無によって計算式が異なります。扶養親族がいない単身者は、総所得金額等が45万円以下であれば課税されません。給与収入のみの人で換算すると、年収110万円以下が目安です。

配偶者や扶養親族がいる場合は、「350,000円 × (本人 + 同一生計配偶者 + 扶養親族) + 100,000円 + 320,000円」で算出された金額以下であれば対象です。

たとえば、夫婦2人と子ども1人の3人世帯の場合、「350,000円 × 3人 + 100,000円 + 320,000円=1,470,000円以下」であれば所得割が非課税となります。扶養人数が多いほど非課税となる範囲が広がる仕組みです。

所得割と均等割が非課税になる要件

所得割と均等割の両方が非課税になるのは、主に以下3つのケースに該当する場合です。

所得割と均等割の両方が非課税になる要件

- 生活保護を受けている人

- 障害者や未成年者、寡婦・ひとり親で所得が一定以下の人

- 合計所得金額が基準額以下の人

1つ目は、生活保護法による日常生活に必要な費用の支援を受けている場合です。住民税が全額非課税となります。

2つ目は、障害者や未成年者、寡婦・ひとり親に該当する人で、前年の合計所得金額が135万円以下(給与年収では約204万円以下)であれば対象です。

3つ目は、前年の合計所得金額が自治体の定める基準額以下となるケースです。この基準は所得割と均等割の両方を非課税とするための要件であり、所得割のみの非課税要件とは異なる計算式が使われます。

具体的な金額は扶養親族の有無によって変わります。単身者は合計所得45万円以下(給与年収110万円以下)、配偶者や子どもを扶養している場合は「350,000円 × (本人 + 扶養人数)+ 310,000円」以下が基準です。

たとえば、夫婦2人と子ども1人の3人世帯の場合、「350,000円 × 3人 + 310,000円 = 1,360,000円」以下であれば全額非課税となります。

【ケース別】住民税非課税世帯になる年収の目安

住民税非課税世帯の判定基準となる年収額は、世帯主の家族構成や扶養親族の人数によって異なります。

給与収入のみを得ている場合、年収がいくら以下であれば要件を満たすのか、具体的な目安を整理しました。主なケースごとの年収基準は、以下のとおりです。

- 一人暮らし(単身者)の場合|年収約110万円以下

- 夫婦二人(扶養あり)の場合|年収約156万円以下

以下では、それぞれのケースについて根拠とあわせて解説します。

なお、給与収入ではなく事業所得を得ている個人事業主やフリーランスの場合、売上から経費などを差し引いた「合計所得金額」で住民税非課税世帯の判定が行われます。

正確な判定を行うには、漏れなく経費を計上し、正しい所得金額を把握しなければなりません。日々の収支管理を効率化し、確定申告の手間を減らしたいなら、会計ソフト「freee」の活用も検討してください。

一人暮らし(単身者)の場合|年収約110万円以下

扶養親族がいない一人暮らし(単身者)の場合、給与年収が110万円以下であれば、原則として住民税非課税世帯に該当します。

給与収入から給与所得控除を差し引いた「合計所得金額」が、非課税基準である45万円以下に収まるためです。

収入の種類によって条件は異なり、公的年金のみを受給しているなら、65歳以上は年金収入155万円以下、65歳未満は105万円以下が目安です。

ただし、紹介した基準額はあくまで一例のため、お住まいの地域によって判定基準が異なる場合があります。そのため正確な情報は、市区町村の窓口や公式ホームページで確認しましょう。

夫婦二人(扶養あり)の場合|年収約156万円以下

夫婦二人暮らしで配偶者を扶養している場合、世帯主の給与年収が約156万円以下であれば、住民税非課税世帯に該当する可能性があります。

住民税の非課税判定は給与収入そのものではなく、給与収入から給与所得控除を差し引いた合計所得金額をもとに行われます。夫婦二人世帯では、この合計所得金額が101万円以下であることが非課税の条件です。

また、扶養家族の人数が増えれば、非課税となる年収の上限も上がります。たとえば、夫婦と子ども1人の世帯では年収約206万円以下、子ども2人の世帯では年収約256万円以下が目安です。

なお、具体的な非課税基準額は自治体によって異なる場合があるため、詳細は市区町村の窓口や公式ホームページで確認しましょう。

非課税世帯が受けられる優遇措置

住民税非課税世帯に認定されると、家計の負担を軽減するために設けられたさまざまな公的支援の対象になります。

ただし、中には申請をしなければ適用されない制度も存在します。利用可能な支援を把握し、手続き漏れを防ぎましょう。

住民税非課税世帯が受けられる主な優遇措置は、以下のとおりです。

- 住民税非課税世帯向けの給付金の対象となる

- 国民健康保険料・国民年金保険料の減免措置

- 医療費負担の軽減措置

- 保育料や大学授業料の無償化

- 介護保険料の減額や高額介護サービス費の負担軽減

- 障害福祉サービスの利用料の無償化

住民税非課税世帯向けの給付金の対象となる

物価高騰などの経済対策として、自治体が独自に現金を給付するケースがあります。

たとえば、北海道函館市では、食料品やエネルギー価格の高騰対策として「臨時特別給付金」を実施しています。対象は、2025年12月1日時点で住民登録があり、世帯全員の住民税均等割(所得に関係なく一定額が課税される部分)が非課税である世帯です。

1世帯あたり3万円が支給され、過去に給付金を受け取った世帯は原則として申請手続きが不要となります。支給開始は2026年4月以降の予定です。

ただし、給付金の有無や金額、支給時期は自治体によって異なるため、お住まいの市区町村の広報誌やホームページで確認しましょう。

出典:函館市「住民税非課税世帯物価高騰支援臨時特別給付金【令和7年12月24日時点】」

国民健康保険料・国民年金保険料の減免措置

住民税非課税世帯は、申請を行うことで国民健康保険料や国民年金保険料の負担を軽減できます。

国民健康保険料は、前年の所得に応じて均等割額が2割から最大7割まで減額されます。具体的な減免割合は居住する自治体へ確認しましょう。

国民年金保険料も、手続きをすれば全額または一部の支払いが免除されます。免除期間中であっても、将来受け取る基礎年金額の2分の1は国が負担するため保障されます。

もし納付が難しい場合でも、未納のままにせず、必ず市区町村の窓口や年金事務所で相談しましょう。

医療費負担の軽減措置

住民税非課税世帯は、高額療養費制度を利用する際の自己負担上限額が優遇されます。

高額療養費制度とは、1ヶ月の医療費支払額が上限を超えた場合に、超過分が払い戻される仕組みです。70歳未満の場合、一般的な所得区分では月額約8万円以上の負担に対して軽減措置が適用されますが、非課税世帯であれば自己負担を3万5,400円に抑えられます。

さらに、過去1年間に3回以上上限額に達した際は、4回目以降の負担額が2万4,600円に引き下げられます。

入院時の食事代も1食あたり210円から100円に減額されるため、長期的な治療が必要な場合でも家計への影響を抑えられるでしょう。

出典:厚生労働省保険局「高額療養費制度を利用される皆さまへ」

保育料や大学授業料の無償化

住民税非課税世帯は、教育費の負担を抑える「保育料無償化」と「高等教育の修学支援新制度」の対象です。

通常、3歳から5歳児クラスに限定されている保育料無償化ですが、住民税非課税世帯であれば0歳から2歳児クラスも無償です。

また、大学や専門学校への進学時には、授業料と入学金が減免されるほか、返済不要の給付型奨学金を受け取れます。支援額は進学先や住居形態(自宅通学か一人暮らしか)によって異なりますが、私立大学に自宅外から通う場合、授業料減免と奨学金を合わせて年間最大約160万円相当の支援が受けられます。

介護保険料の減額や高額介護サービス費の負担軽減

住民税非課税世帯は、65歳以上の人が支払う介護保険料の減免や、介護サービス利用時の自己負担軽減を受けられます。

介護保険料は所得に応じて段階別に設定されており、住民税非課税世帯には基準額よりも安い保険料が適用されます。2019年からは軽減措置が強化されましたが、利用には市区町村の窓口での申請が必要です。

さらに、1ヶ月の介護サービス利用料が上限を超えた際に払い戻しを受けられる「高額介護サービス費」の上限額も優遇されます。一般的な課税世帯の上限額が月額4万4,400円であるのに対し、住民税非課税世帯は月々の負担を2万4,600円までに抑えられます。

障害福祉サービスの利用料の無償化

住民税非課税世帯では、障害福祉サービスの利用料が免除されます。通常は所得に応じて月額9,300円または3万7,200円の自己負担上限がありますが、住民税非課税世帯は上限額が0円に設定されるためです。

所得の判定対象となる範囲は、年齢により異なります。18歳以上の場合は、本人と配偶者のみの所得で判定されるため、同居している親に収入があっても影響しません。

一方、障害児の場合は、保護者を含む世帯全体の所得に基づいて判定されます。

具体的には、3人世帯で障害基礎年金1級を受給している場合、年収が概ね300万円以下の世帯が対象となります。

さらに、通所施設を利用する際の食費についても、調理費が免除され食材料費のみの負担となるため、月22日利用したとしても約5,100円程度に抑えられるでしょう。グループホームに入居している人は、家賃補助として月額1万円を上限に給付を受けられます。

出典:厚生労働省「障害者の利用者負担」

非課税世帯に当てはまるか調べる方法

住民税非課税世帯に該当するかどうかは、手元の書類や自治体の発行書類を用いることで確認できます。自分が判定基準を満たしているか把握するために、以下の方法を試してみましょう。

- 住民税非課税 世帯年収条件チェッカーで年収をシミュレーションする

- 源泉徴収票の「給与所得控除後の金額」をチェックする

- 納税通知書の住民税額が0円になっているか確認する

- 自治体で課税証明書を取得して非課税の記載があるか見る

住民税非課税世帯年収条件チェッカーで年収をシミュレーションする

住民税非課税世帯に該当するかどうかは、オンラインの年収条件チェッカーで簡単に確認できます。

子育て支援制度の情報発信を行う「一般社団法人 日本子育て制度機構」が提供する無料ツール「住民税非課税世帯年収条件チェッカー」なら、登録不要でシミュレーション可能です。

使い方は簡単で、以下4ステップで完了します。

住民税非課税世帯年収条件チェッカーの使い方

- お住まいの都道府県と市区町村を選択

- 世帯主の年齢が65歳以上か未満かを選択

- 世帯構成(単身か夫婦2人か)を入力

- 世帯主の年金年収と給与収入を入力

特に年金受給者向けのチェッカーでは、住民税非課税世帯かどうかの判定だけでなく、所得があといくら増えると住民税非課税世帯から外れるのかの目安もわかります。2026年分の税制改正にも対応しているため、最新の基準で判定できます。

ただし、住民税非課税世帯の判定は前年(1月〜12月)の世帯年収で行われる点に注意が必要です。たとえば、2026年度に住民税非課税世帯と認定されるのは、2025年の収入が基準を下回っている場合です。現在の収入が減少しても、判定に反映されるのは翌年度となるため、給付金の受給タイミングにずれが生じます。

源泉徴収票の「給与所得控除後の金額」をチェックする

会社員は、毎年12月または1月に受け取る源泉徴収票の「給与所得控除後の金額」の欄で住民税非課税世帯かどうかの目安を確認できます。

源泉徴収票に記載された給与所得控除後の金額(年収から給与所得控除を差し引いた額)が、お住まいの自治体が定める非課税基準以下であれば、翌年度の住民税が非課税になります。

たとえば、単身者の場合、原則として給与所得控除後の金額が45万円以下であれば非課税です。ただし、自治体ごとに非課税基準は異なるため、お住まいの市区町村の基準額と照らし合わせて判断しましょう。

源泉徴収票は勤務先から必ず発行される書類のため、手元にあればすぐに確認できます。b

納税通知書の住民税額が0円になっているか確認する

住民税非課税世帯かどうかは、毎年6月頃に届く納税通知書でも確認できます。住民税額が0円と記載されていれば、住民税非課税世帯に該当します。

給与天引きで住民税を納めている人は、勤務先から配布される「特別徴収税額の決定・変更通知書」を確認してください。住民税額の欄が0円であれば非課税です。

自分で住民税を納付している人は、市区町村から郵送される「市民税・県民税納税通知書」をチェックしましょう。

通知書が届かない場合は、申告が未完了であったり、給与からの特別徴収のみで通知書が送付されていなかったりするケースも考えられます。

確実に確認するには、市区町村の窓口で課税(非課税)証明書を取得しましょう。

ただし、住民税非課税世帯の判定は前年(1月〜12月)の所得に基づいて行われるので、通知書に記載された内容は今年度の住民税についての判定結果です。各種優遇措置を受ける際は、対象年度を確認したうえで手続きを進めましょう。

自治体で課税証明書を取得して非課税の記載があるか見る

住民税非課税世帯かどうかを確実に確認するには、市区町村で課税証明書または非課税証明書を取得しましょう。手元に源泉徴収票や納税通知書がない場合でも、公的な証明書で確認が可能です。

課税証明書は住民税の税額を証明する書類で、非課税であれば住民税額の欄に0円や非課税と記載されます。自治体によっては「上記の者は、令和◯年度の市県民税が非課税であることを証明する」という文章が記載された非課税証明書が発行される場合もあります。

取得方法は市区町村の窓口に申請し、本人確認書類があれば即日発行も可能です。なお、課税証明書と納税証明書は別の書類のため、申請時に間違えないよう注意しましょう。

課税証明書については、以下の記事で詳しく解説しているため、あわせてご覧ください。

【関連記事】

課税証明書とは?取得方法・必要なもの・見方などわかりやすく解説

同居家族がいても世帯分離で非課税世帯になる条件

同居家族がいて住民税非課税世帯ではない場合でも、世帯分離を行えば、非課税世帯として認定される場合があります。

世帯分離とは、同じ住所に住む家族の中で、住民票上の世帯を分ける手続きです。親子や兄弟が同居していても、それぞれを別世帯として登録すれば、個人の所得状況に応じた判定が受けられます。

世帯分離で住民税非課税世帯になるには、一定の条件を満たす必要があり、条件は以下のとおりです。

- 世帯分離対象者の所得が基準以下である

- 生計を別にしている

世帯分離対象者の所得が基準以下である

世帯分離で住民税非課税世帯になるには、分離後の対象者の合計所得金額が基準以下である必要があります。単身世帯の場合、前年の合計所得金額が45万円以下であれば住民税非課税です。

合計所得金額とは、収入から必要経費や控除を差し引いた金額です。年金収入の場合は、年金収入から公的年収等控除を差し引いて算出します。

控除額は年齢によって異なり、65歳以上の場合のポイントは以下のとおりです。

65歳以上の控除額のポイント

- 控除額は最低100万円

- 年金収入が155万円以下の場合、合計所得金額は45万円以下となり非課税基準を満たす

なお、遺族年金などの非課税年金は合計所得に含まれません。

市区町村によって基準額は多少異なり、物価の高い地域ほど上限が高く設定されています。所得基準を満たせば、介護保険料の軽減や高額介護サービス費の負担上限引き下げなどの優遇措置を受けられます。

生計を別にしている

世帯分離で住民税非課税世帯になるには、同居していても生計を別にしている実態が必要です。同居の場合は原則として同一生計と判断されるため、明らかに生計が別であると説明できなければなりません。

生計が別であることの明確な基準は法律で定められていませんが、以下のような経済的に独立している状態が求められます。

生計が別である状態の例

- 水道光熱費の請求を別にしている

- 生活費をそれぞれの収入でまかなっている

- 二世帯住宅で玄関や台所が完全に分かれている

所得税基本通達2-47では、「同一家屋に起居している場合は、明らかに独立した生活を営んでいると認められる場合を除き、生計を一にするものとして取り扱う」と定められています。

世帯分離が認められるかどうかは市区町村の判断になるため、事前に相談窓口で実態を説明し、認められる見込みがあるか確認しましょう。

出典:国税庁「No.1180 扶養控除」

前年の所得をもとに非課税世帯の適用可否が決まる点に注意が必要

住民税非課税世帯の判定は、原則として「前年(1月〜12月)の所得」をもとに行われます。

現在、退職などで収入が減少していても、前年に一定以上の所得があれば課税対象となり、優遇措置を受けられない場合があります。住民税は「後払い」の仕組みであるため、現時点の経済状況と納税義務の有無が一致しないケースも珍しくありません。

また、優遇措置を受ける目的で世帯分離を行う際も慎重な判断が必要です。世帯分離により以下のようなデメリットが生じる可能性があります。

世帯分離のデメリット

- 国民健康保険料の総額が増える

- 職場の家族手当が支給されなくなる

- 扶養控除が受けられなくなる

世帯分離を検討する際は、家計全体への影響を十分に確認してください。

まとめ

住民税非課税世帯は、前年の所得が自治体の定める基準を下回る場合に認定され、給付金の支給や社会保険料の減免といった手厚い支援を受けられます。判定の基準は「世帯全員の正確な所得金額」です。

わずかな金額の差で対象から外れるケースもあるため、日頃から収支を正しく把握し、管理しなければなりません。

所得の計算や日々の管理に役立つのが「freee会計」です。銀行口座やクレジットカードと連携すれば、明細を自動で取り込み、収支状況をリアルタイムに可視化します。手作業による計算ミスを防ぎ、正確な所得金額を把握しやすくなります。

家計や事業の収支を効率的に管理したい方は、freee会計を利用してみましょう。

確定申告を簡単に終わらせる方法

確定申告に関する作業を効率化したいとお考えの方には、確定申告ソフト「freee会計」の活用がおすすめです。

freee会計には、以下のような機能があります。

- 銀行口座やクレジットカードを同期して出入金を自動入力

- 家計簿感覚でできる帳簿付け

- 確定申告時、税額控除の金額を自動算出

- e-tax(電子申告)対応でオンライン申告も可能

日々の経費管理から確定申告の対応まで、さまざまな作業を自動化して時間や手間を大幅に削減できます。

勘定科目も予測して入力できるため、慣れない人でも安心して使用いただけます。

また、確定申告の際には質問に回答すると税額控除の金額を自動算出できます。ご自身で面倒な計算をする必要がなく、スムーズな書類作成が可能です。

さらに有料プランでは、チャットで確定申告について質問ができるようになります。オプションサービスに申し込めば、電話での質問も可能です。

freee会計を使うとどれくらいお得?

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

忙しい年度末の負担を減らすためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

非課税世帯とは?

住民税非課税世帯とは、世帯全員の住民税が一切課税されていない世帯です。前年の所得金額が自治体の定める基準を下回る場合などに、納税の義務が免除されます。

認定されると、給付金の受給や社会保険料の減免など、さまざまな優遇措置の対象となります。

詳しくは、記事内の「非課税世帯が受けられる優遇措置」をご覧ください。

非課税世帯になるために、どのような手続きが必要ですか?

住民税非課税世帯になるために、特別な申請手続きは原則不要です。勤務先からの年末調整や確定申告などの所得情報をもとに、自治体が自動的に判定を行います。

ただし、収入がない場合や公的年金のみ受給している場合は、正しく判定を受けるために自治体への「住民税申告」が必要になる場合があります。申告が漏れていると優遇措置を受けられない可能性があるため、注意が必要です。

詳しくは、記事内「住民税が非課税になる要件」をご覧ください。

年金収入で住民税が非課税になるのはいくらからですか?

公的年金のみを受給している単身者の場合、65歳以上なら年収155万円以下、65歳未満なら年収105万円以下が住民税非課税の目安です。公的年金等控除を差し引いた所得金額が、非課税基準である45万円以下になるためです。

ただし、扶養親族がいる場合や、お住まいの自治体によって基準額は変動する点に注意しましょう。

詳しい計算や条件については、記事内「【ケース別】非課税世帯になる年収の目安」をご確認ください。

監修 橋爪 祐典(はしづめ ゆうすけ)

2018年から現在まで、税理士として税理士法人で活動。中小企業やフリーランスなどの個人事業主を対象とした所得税、法人税、会計業務を得意とし、相続業務や株価評価、財務デューデリジェンスなども経験している。税務記事の執筆や監修なども多数経験している。