監修 北田悠策 公認会計士・税理士

2023年10月から、ふるさと納税のルールが一部改正されました。本記事では、ふるさと納税のルールの変更内容や、納税者への影響などを解説します。

ふるさと納税の受け入れ額は年々増加しており、人々の生活に浸透していることがわかります。例年、年末にかけてふるさと納税を行う人が増える傾向がありますが、今年は10月以降のルール厳格化を目前に、9月に駆け込み寄附をする人が急増しました。

ふるさと納税をしようと考えている人は、2023年10月からの変更点を把握しておきましょう。

併せて控除を受ける方法も「確定申告でふるさと納税の控除を受けるには?やり方や必要書類についても解説」の記事で確認しておくのがおすすめです。

目次

freee会計で電子申告をカンタンに!

freee会計は〇✕形式の質問で確定申告に必要な書類作成をやさしくサポート!口座とのデータ連携によって転記作業も不要になり、入力ミスも大幅に削減します。

ふるさと納税とは?

ふるさと納税は、都道府県や市区町村へ寄附を行う制度で、2008年に始まりました。

制度の目的は「過疎化が進む地域の税収減少を防ぎ、都市と地方の格差をなくす」ことです。

一般的に、地方で生まれ育った人が進学や就職などをきっかけに都会に移るケースが多いため、都会は安定した税収を得られる傾向にあります。一方、人口が減っていく地方自治体にとって税収の確保は大きな課題です。

また、ふるさと納税の寄附先は、生まれ育ったふるさとに限定されません。寄附金の使いみちなどを考慮し、応援したい自治体に納税できます。

ふるさと納税の仕組み

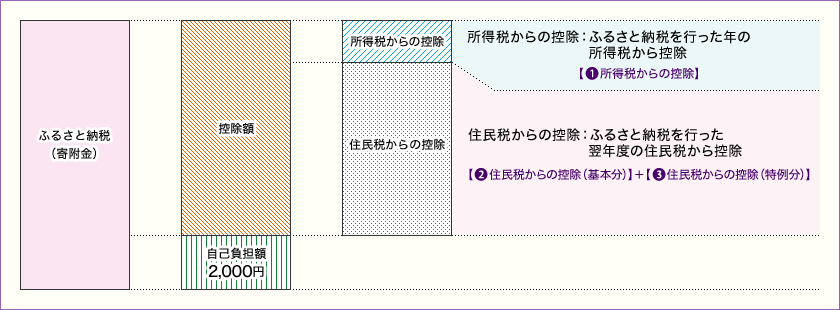

ふるさと納税をすると、下図の通り自己負担額2,000円を除いた残りの寄附額すべてが、所得税と個人住民税から控除されます。

出典:総務省「ふるさと納税ポータルサイト ふるさと納税の仕組み」

所得税はふるさと納税を行った年に控除され、住民税はふるさと納税を行った翌年度分から減額されます。控除される金額は、以下の計算式によって算出します。

| 所得税 | (ふるさと納税額−2,000円)×所得税の税率 | |

| 住民税 | 基本分 | (ふるさと納税額−2,000円)×10% |

| 特例分 | ● 特例分が住民税得割額の2割を超えない場合 (ふるさと納税額−2,000円)×(90%−所得税の税率) ● 特例分が住民税得割額の2割を超える場合 (所得税所得割額)×20% | |

なお、ふるさと納税によって控除される金額の上限は、納税者本人の給与収入と家族構成によって異なります。上限を超えた金額に関しては、控除の対象外となるため注意しましょう。

ふるさと納税の手続きの流れは、以下の通りです。

ふるさと納税の流れ

1. 寄附を行う自治体を選び、手続きする2. 自治体から届く寄附を証明する書類(受領書)を大切に保管する

3. ふるさと納税をした翌年の3月15日までに、所轄の税務署に確定申告を行う

具体的なふるさと納税の申込方法や納付方法は、各自治体によって異なるため、ホームページなどで確認しましょう。

2023年10月から変更された、ふるさと納税のルール

2023年10月から変更されるのは、次の2点です。

変更されるふるさと納税のルール

1. 募集適正基準:ふるさと納税の経費は、寄附額の5割以下とする2. 地場産品基準:熟成肉と精米は、原材料が都道府県内産である場合に限り返礼品と認める

1.ふるさと納税の経費は、寄附額の5割以下とする

まず、「ふるさと納税の募集に要する費用は寄附金額の5割以下」というルールが厳格化されます。

「募集に要する費用」とは、主に以下の費用をいいます。

募集に関する費用

● 返礼品等の調達費用● 寄附金の受領証の発行事務に要する費用

● ワンストップ特例に関する申請書の受付事務に要する費用

● 返礼品を紹介する仲介サイトなどに支払う手数料

今回、総務省が各都道府県に向けて通知した「ふるさと納税に係る指定制度の運用についてのQ&Aについて」では、募集に要する費用の定義を以下のように明記しています。

ふるさと納税の募集だけでなく、ふるさと納税の募集を行ったことや寄附金を受領したことにより発生したと考えられる費用は、全て該当するものであること。

2.熟成肉と精米は、原材料が都道府県内産である場合に限り返礼品と認める

2023年10月以降、加工品のうち熟成肉と精米に関しては、原材料が当該地方団体と同一の都道府県内産である場合に限り、返礼品として認められます。

今までも、返礼品は「地場産品であること」という基準は設けられていましたが、地場産品基準への適合性に疑義のある返礼品を提供する自治体もありました。

改正によって、輸入した海外産の牛肉を区域内で熟成したものや、県外で収穫された玄米を区域内で精白したものを提供するケースは認められません。

10月からのふるさと納税の改正によって、どのような影響がある?

今回の改正によって、納税者に生じると考えられる影響は次の通りです。

ふるさと納税改正による影響

● 寄附金額が上がったり、返礼品の内容量が減ったりする● 返礼品の選択肢が減る可能性がある

該当する自治体では、寄附金額自体を引き上げるか、もしくは従来の寄附金額をキープするために募集に要するコストをおさえなければなりません。その結果、返礼品の内容変更や寄附額の値上げが行われると考えられます。

また地場産品基準の厳格化により、ほかの都道府県等で生産された食品は返礼品として提供できません。人気がある加工肉や精米が、自治体によっては返礼品の対象外となる可能性があります。

ふるさと納税の制度が改正された背景

ふるさと納税のルールが厳格化された背景には、「過度な返礼品競争を防ぐ」目的があります。

そもそも、寄附の半分以上を自治体が活用できるように、ふるさと納税に関する経費は「寄附額の5割以内におさえる」という基準が設けられていました。

しかし自治体や仲介サイトでの「経費」の解釈が曖昧だったため、返礼品競争が激しくなるなかで、寄附金額に占める経費が5割を超える自治体が増加しました。

また一部の自治体に寄附が偏り、バランスが崩れていくことも課題です。ふるさと納税の仕組み上、過度な納税が続くと、居住している自治体の住民税が大きく減少する可能性があります。

地方自治体へのふるさと納税が増えすぎると、都会の税収が減ってしまうため、「地方と都会の税収格差を防ぐ」という本来の目的が果たせません。

ルールの厳格化によって、ふるさと納税がより健全な制度となることが期待されます。

まとめ

2023年10月より、ふるさと納税に関して変更されるルールは主に2点です。「寄附額に占める経費を5割以内におさめること」と、「熟成肉や精米は、都道府県内産に限り返礼品として認められること」です。

今回の改正によって、過度な返礼品競争を防ぎ、ふるさと納税制度の健全化を図っています。納税者にとって、寄附額の値上げや返礼品の選択肢が少なくなるなどの影響が考えられます。

確定申告を簡単に終わらせる方法

確定申告に関する作業を効率化したいとお考えの方には、確定申告ソフト「freee会計」の活用がおすすめです。

freee会計には、以下のような機能があります。

- 銀行口座やクレジットカードを同期して出入金を自動入力

- 家計簿感覚でできる帳簿付け

- 確定申告時、税額控除の金額を自動算出

- e-tax(電子申告)対応でオンライン申告も可能

日々の経費管理から確定申告の対応まで、さまざまな作業を自動化して時間や手間を大幅に削減できます。

勘定科目も予測して入力できるため、慣れない人でも安心して使用いただけます。

また、確定申告の際には質問に回答すると税額控除の金額を自動算出できます。ご自身で面倒な計算をする必要がなく、スムーズな書類作成が可能です。

さらに有料プランでは、チャットで確定申告について質問ができるようになります。オプションサービスに申し込めば、電話での質問も可能です。

freee会計を使うとどれくらいお得?

税理士などの専門家に代行依頼をすると、確定申告書類の作成に5万円〜10万円程度かかってしまいます。freee会計なら月額980円(※年払いで契約した場合)から利用でき、自分でも簡単に確定申告書の作成・提出までを完了できます。

忙しい年度末の負担を減らすためにも、ぜひfreee会計の利用をご検討ください。

よくある質問

ふるさと納税は2023年10月からどう変わった?

主に次の2点のルールが厳格化されます。

1. ふるさと納税の募集に要する費用は、寄附金額の5割以下とする

2. 加工品のうち熟成肉と精米について、原材料が当該地方団体と同一の都道府県内産である場合に限り、返礼品として認める

ふるさと納税の変更内容を詳しく知りたい方は、「2023年10月から変更された、ふるさと納税のルール」をご覧ください。

ふるさと納税の制度改正でどのような影響がある?

制度改正によって、寄附金額の値上げや返礼品の内容変更、また返礼品の選択肢が減るといった影響が考えられます。

ふるさと納税のルール変更による影響を詳しく知りたい方は、「10月からのふるさと納税の改正によって、どのような影響がある?」をご覧ください。

監修 北田 悠策(きただ ゆうさく) 公認会計士・税理士

神戸大学経営学部卒業。2015年より有限責任監査法人トーマツ大阪事務所にて、製造業を中心に10数社の会社法監査及び金融商品取引法監査に従事する傍ら、スタートアップ向けの財務アドバイザリー業務に従事。その後、上場準備会社にて経理責任者として決算を推進。大企業からスタートアップまで様々なフェーズの企業に携わってきた経験を活かし、株式会社ARDOR/ARDOR税理士事務所を創業。