監修 好川寛 プロゴ税理士事務所

インボイス制度とは、複数税率に対応した消費税の仕入税額控除の方式で、2023年10月1日から開始しました。

インボイス制度の導入により、2023年10月以降、仕入税額控除を受けるためには一定の要件を満たした適格請求書(インボイス)の発行・保存が必要になります。

本記事では、インボイス制度の概要を図解を用いてわかりやすく解説します。また、インボイス制度の導入による対応策や検討事項について、立場別にまとめているので、ぜひ参考にしてください。

目次

インボイス制度とは

インボイス制度とは、複数税率に対応した消費税の仕入税額控除の方式で、正式名称は「適格請求書等保存方式」です。

インボイス制度導入後は、一定の要件を満たした適格請求書(インボイス)を売り手が買い手に発行し、双方が適格請求書を保存することで、消費税の仕入税額控除が適用されるようになります。

つまり、適格請求書がなければ仕入税額控除は適用されません。

この適格請求書を発行できるのは、適格請求書発行事業者のみです。適格請求書発行事業者になるためには、国税庁に「適格請求書発行事業者の登録申請書」の提出をする必要があります。

なお、適格請求書発行事業者に登録できるのは消費税の課税事業者のみに限られます。そのため、免税事業者が適格請求書発行事業者になる場合は、課税売上が1,000万円以下でも消費税の課税事業者にならなければなりません。

インボイス制度対応!適格請求書を無料ですぐ作成

freee請求書なら、適格請求書を簡単に・ミスなく作成できます。

インボイス制度や電子帳簿保存法の法令にも対応済みなので、安心してご利用ください! 請求書以外にも、見積書や納品書なども作成可能です。

インボイス制度はいつから導入された?

インボイス制度は2023年10月1日から導入がスタートしています。

ただし、免税事業者との取引がある課税事業者の急激な負担を軽減するため、仕入税額控除の経過措置が設けられています。具体的な経過措置期間と控除割合は以下のとおりです。

- 2023年10月1日~2026年9月30日:仕入税額相当額の80%

- 2026年10月1日~2028年9月30日:仕入税額相当額の70%

- 2028年10月1日~2030年9月30日:仕入税額相当額の50%

- 2030年10月1日~2031年9月30日:仕入税額相当額の30%

このスケジュールはあくまでも予定のため、経済状況など状況の変化によって変更される可能性もあります。また、経過措置を受けるためには、帳簿および要件を満たした請求書の保存が要件となります。

【関連記事】

インボイス制度の経過措置とは?利用するための要件についてわかりやすく解説

インボイス制度導入によって変わったこと

インボイス制度導入による主な変更点は以下の2点です。

インボイス制度導入後の主な変更点

- 仕入税額控除の適用要件

- 請求書の書式(区分請求書から適格請求書に)

仕入税額控除の適用要件

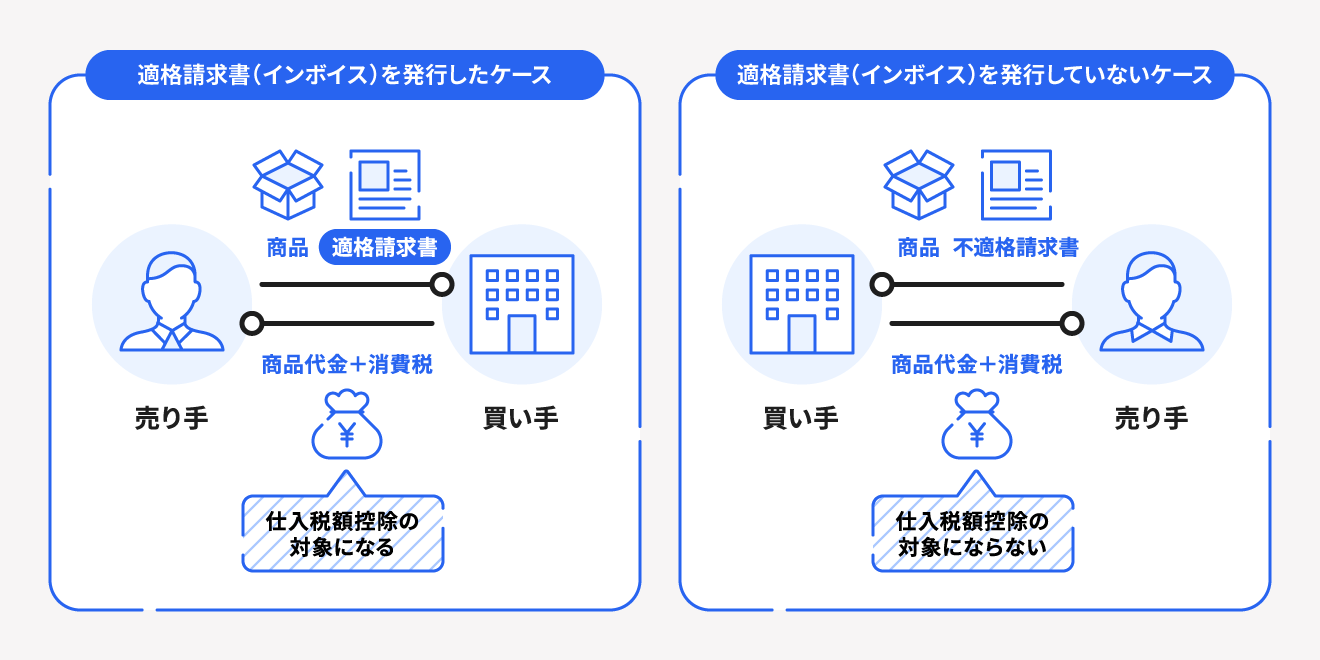

インボイス制度導入後は、売り手である取引先から発行された適格請求書を保存している取引のみ仕入税額控除の対象となります。

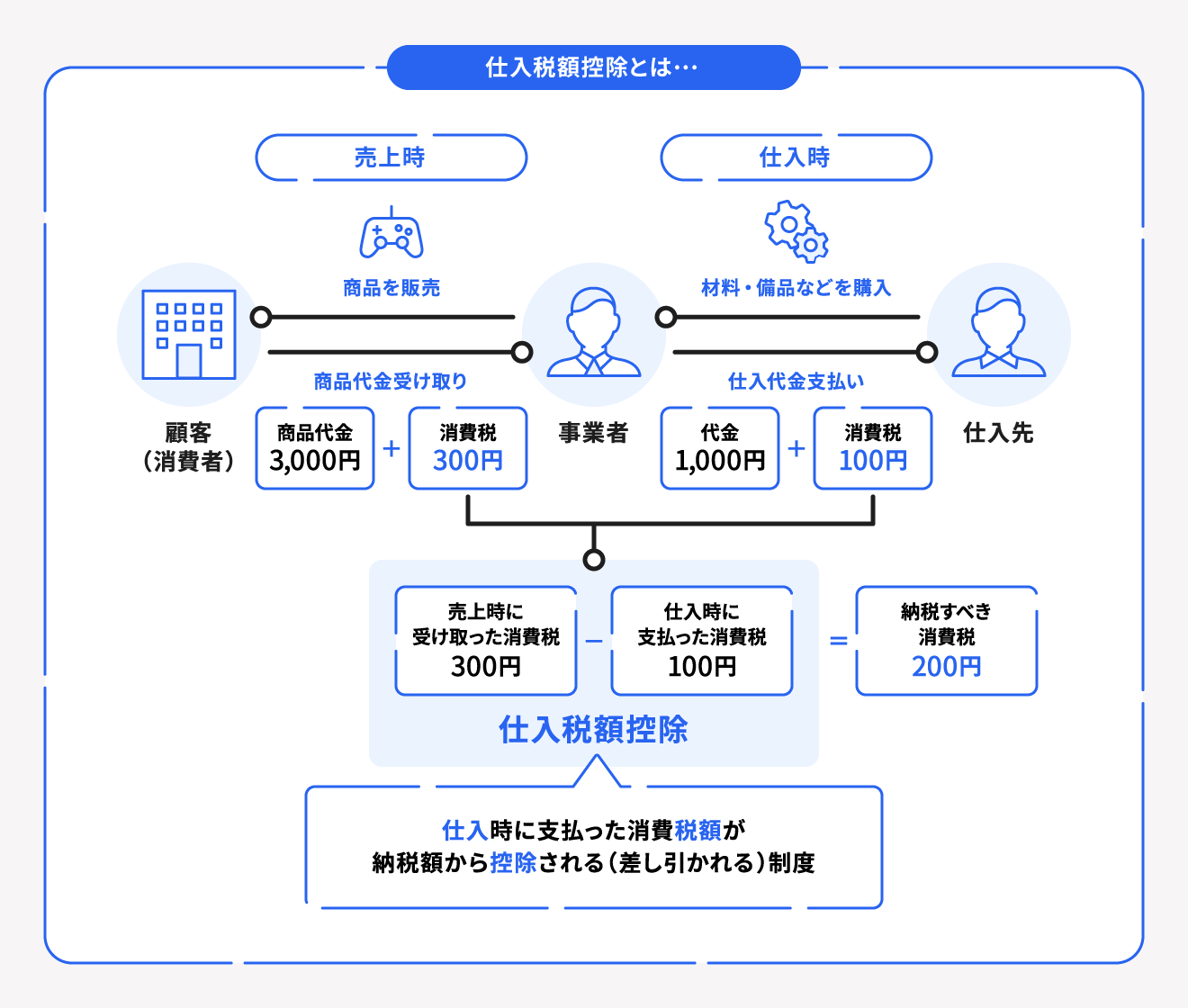

仕入税額控除とは、売上時に受け取った消費税額から仕入時に支払った消費税額を差し引いて納税する仕組みのことをいいます。

上記の図解では、仕入時に支払った消費税100円が仕入税額控除で差し引かれる金額となり、事業者は売上時に受け取った消費税300円から仕入時に支払った消費税100円を差し引いた200円を申告・納付することになります。

インボイス制度導入後は、適格請求書が発行されない仕入取引は仕入税額控除の対象外となるため、買い手側は売上時に受け取った消費税額をそのまま支払わなければなりません。

インボイス制度導入後の納税する消費税額

▶︎適格請求書が発行された場合に納付する消費税額:

納付する消費税額 =

(売上時に受け取った消費税額)-(仕入や経費にかかった消費税額)

▶︎適格請求書以外の請求書が発行された場合に納付する消費税額:

納付する消費税額 = 売上時に受け取った消費税額(*)

(*)インボイス制度導入後の一定期間は納税額の軽減措置が適用されます。

請求書の書式(区分請求書から適格請求書に)

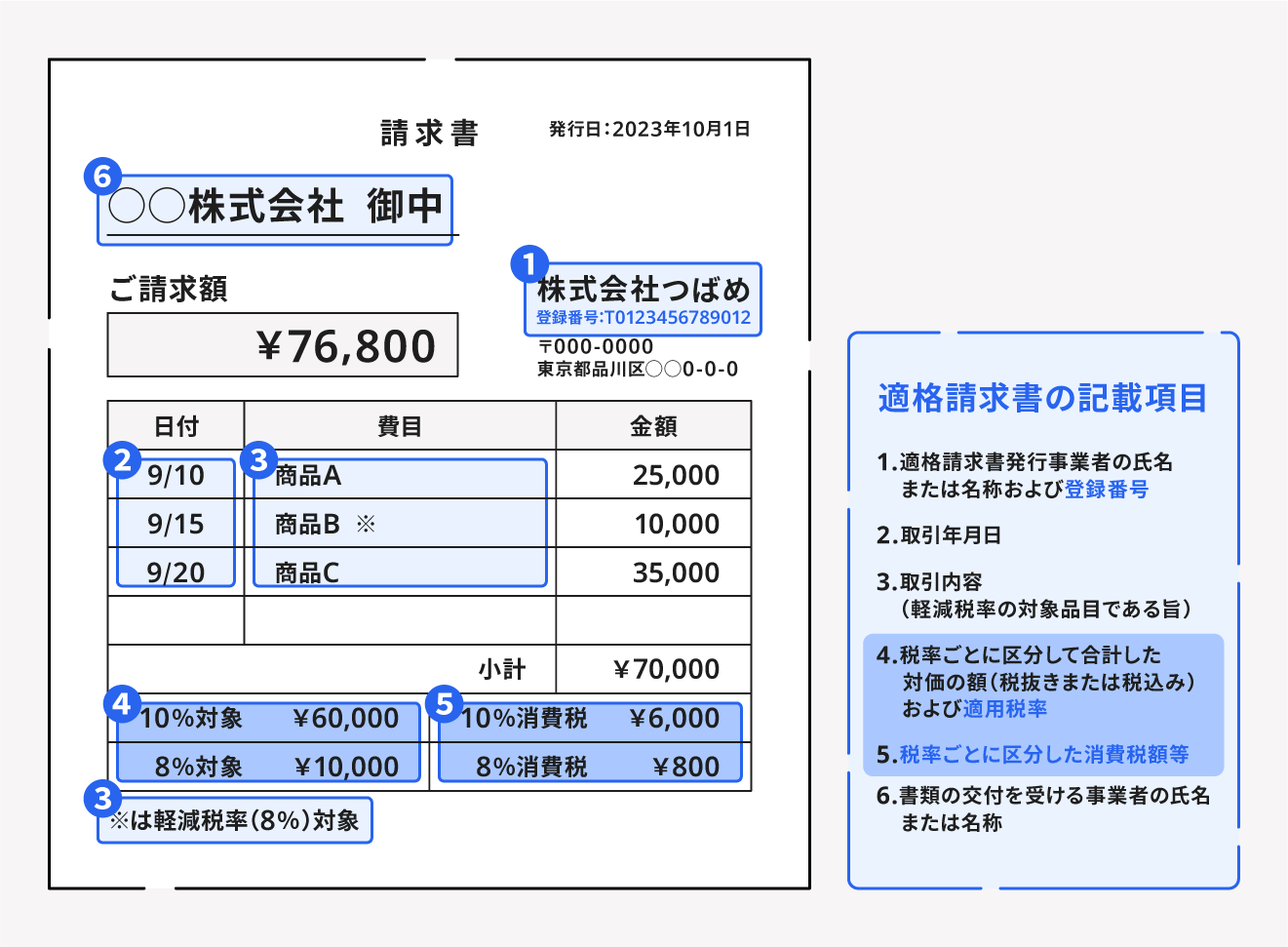

現行の請求書は区分請求書ですが、インボイス制度導入後は適格請求書に変更されます。

適格請求書として扱うには、以下図解のように一定の記載項目を満たしている必要があります。

従来の区分請求書の内容に「適格請求書発行事業者の登録番号」「適用税率」「税率ごとに区分した消費税額」を追加したものが適格請求書として認められます。

また、上述したように、この適格請求書を発行できるのは適格請求書発行事業者のみです。

適格請求書発行事業者ではない事業者が、適格請求書と誤解される可能性がある請求書や書類を交付することは禁止されており、違反した場合は罰則も設けられています。

出典:国税庁「適格請求書等保存方式(インボイス制度)の手引き」

【関連記事】

適格請求書とは?記載項目や保存期間、適格簡易請求書との違いについて解説

区分記載請求書とは?適格請求書(インボイス)との違いを解説

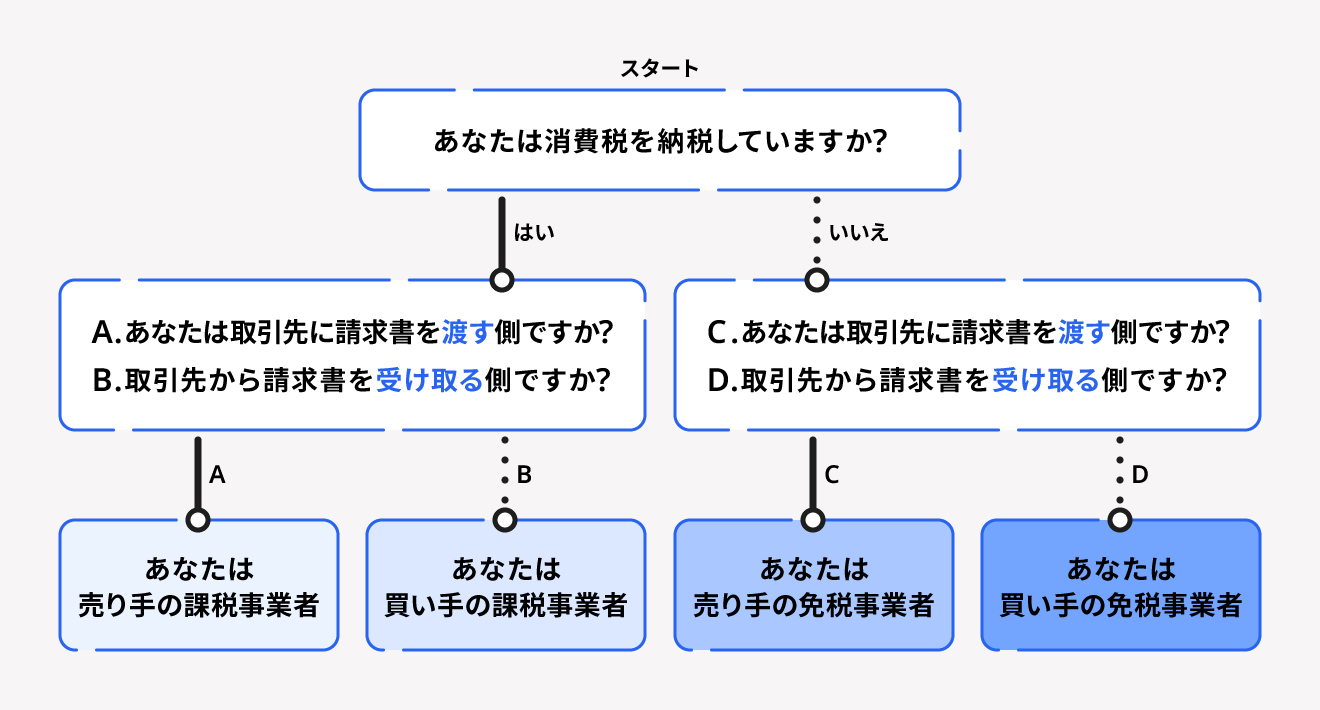

【立場別】インボイス制度導入前後に対応・検討すべきこと

インボイス制度導入前後で対応・検討すべきことは立場によって異なります。まずは以下のチャートから自身の立場がどれにあたるのかを確認しましょう。

▶︎ A. 売り手の課税事業者はこちら

▶︎ B. 買い手の課税事業者はこちら

▶︎ C. 売り手の免税事業者はこちら

▶︎ D. 買い手の免税事業者はこちら

A. 売り手の課税事業者

売り手の課税事業者の場合でも、適格請求書を発行するには適格請求書発行事業者の登録が必要です。なお、すでに課税事業者である場合、インボイス制度の導入による消費税の納税額や計算方法は変わりません。

取引先が課税事業者だった場合は以下の対応・検討が必要です。

インボイス制度導入前後に対応・検討すること

| 対応すること | インボイス制度 導入前 | ・適格請求書発行事業者への登録 |

| インボイス制度 導入後 |

・適格請求書の発行、保存

・インボイス制度に対応した帳簿の作成や保存 | |

| 検討すること | 会計ソフト導入の検討 | |

| 支援措置 |

・適格請求書発行事業者への登録申請期限の延長

・小規模事業者への持続化補助金が上乗せ ・1万円未満の返品や値引きへは適格返還請求書の発行が不要 ・会計ソフトの導入で補助金適用 | |

なお、取引先が免税事業者だった場合はインボイス制度への対応は特に不要です。

インボイス制度対応!適格請求書を無料ですぐ作成

freee請求書なら、適格請求書を簡単に・ミスなく作成できます。

インボイス制度や電子帳簿保存法の法令にも対応済みなので、安心してご利用ください! 請求書以外にも、見積書や納品書なども作成可能です。

B. 買い手の課税事業者

買い手の課税事業者の場合、売り手である取引先から適格請求書を発行してもらわなければ仕入税額控除ができなくなります。

そのため、取引先が課税事業者か免税事業者か、どの請求書で適格請求書が発行されるのかなどを確認する必要があります。

取引先が課税事業者の場合に対応・検討すべきこと

| 対応すること | インボイスが必要な取引を確認 |

| 検討すること |

・受け取った適格請求書の保存方法

・適格請求書とそれ以外の請求書の管理方法 |

| 支援措置 |

・会計ソフトの導入で補助金適用

・1万円未満の仕入れは適格請求書の保存が不要 |

取引先が免税事業者の場合に対応・検討すべきこと

| 検討すること |

・簡易課税制度の導入

・継続した取引がある場合、必要に応じて取引額の相談 |

| 支援措置 | ・免税事業者からの仕入れに対する仕入税額控除の適用 |

簡易課税制度を利用できる場合は、仕入税額控除ではなく売上税額をもとに納税額を計算するため、取引先に適格請求書を発行してもらう必要はありません。

【関連記事】

インボイス制度で簡易課税制度はどうなる?新たに課税事業者になる場合の軽減措置についても解説

簡易課税制度とは?申告方法やメリット、デメリットを解説

C. 売り手の免税事業者

売り手の免税事業者が、インボイス制度に対応した適格請求書を発行するためには、適格請求書発行事業者に登録する必要があります。

まずは、取引先に課税・免税事業者どちらが多いかを確認しましょう。

主な取引先が課税事業者である場合には、適格請求書の発行を求められる取引の量や発行しない場合の影響などを取引先に確認したうえでインボイス制度へ登録するかを決定しましょう。

インボイス制度を導入する場合

| 対応すること | ・適格請求書発行事業者への登録 |

| 検討すること |

・納税方法の検討

・会計ソフトの導入の検討 |

| 支援措置 |

・適格請求書発行事業者への登録申請期限の延長

・小規模事業者への持続化補助金が上乗せ ・1万円未満の返品や値引きへは適格返還請求書の発行が不要 ・会計ソフトの導入で補助金適用 |

インボイス制度を導入しない場合

| 検討すること | 消費税分の価格改定の有無 |

なお、取引先が免税事業者のみで適格請求書を発行しなくても取引に影響が出ない場合には、インボイス制度への対応は不要です。

また、新たに適格請求書発行事業者になった場合には、以下の項目についても確認・検討が必要です。

適格請求書発行事業者になった場合の確認・検討事項

- どの取引に適格請求書が必要なのか、またその様式をどうするか

- 買い手が明細書や支払通知書を発行している取引があるか(*1)

- 適格請求書の発行方法および写しの保管方法をどうするか(*2)

- 納税額の計算方法やインボイス制度に対応した帳簿をどうするか

- 納税額を加味した価格の再設定を行うか

(*1)買い手が明細書や支払通知書を発行している場合、適格請求書の発行は不要です。

(*2)適格請求書の発行および写しの保管方式は、印刷・電子データ・手書きなどがあります。

D. 買い手の免税事業者

買い手の免税事業者の場合、請求書は売り手である取引先が発行するため、適格請求書発行事業者に登録する必要はありません。また、免税事業者なので仕入税額控除の影響も受けません。

インボイス制度導入における事業者負担の軽減対策

インボイス制度の導入に伴い、事業者への税負担の緩和や事業負担の軽減を目的とした支援措置が、2023年度税制改正によって決定されました。

課税事業者に向けた対策と、免税事業者に向けた対策に分けて解説します。

出典:財務省「インボイス制度、支援措置があるって本当!?」

課税事業者への負担軽減対策

課税事業者には、インボイス制度の導入に伴い以下の経過措置および支援措置が設けられています。

課税事業者への負担軽減対策

- 会計ソフトの導入で補助金適用

- 1万円未満の仕入れは適格請求書の保存が不要

- 1万円未満の返品や値引きへは適格返還請求書の発行が不要

- 免税事業者からの仕入れに対する仕入税額控除の適用

会計ソフトの導入で補助金適用

インボイス制度導入に伴い、インボイス制度に対応した会計ソフトを導入する事業者に「IT導入補助金」が適用されます。

会計ソフトはIT導入補助金の対象のうち、ITツールに該当します。この補助金の下限は50万円ですが、低価格の会計ソフトを導入する場合にも対象となるように下限が撤廃されました。なお、会計ソフトのほかレジやパソコンなどのハードウェアも補助対象です。

【関連記事】

IT導入補助金の最新スケジュールや申請方法は?実質75%OFFでfreee製品の導入できる!

IT導入補助金を活用してインボイス制度に対応する方法とは?

1万円未満の仕入れは適格請求書の保存が不要

要件に当てはまる中小企業が国内で課税仕入れを行う場合、その仕入価格が1万円未満であれば適格請求書の保存が一定期間不要になります。

対象事業者および対象期間は以下のとおりです。

・対象事業者

2年前の課税売上が1億円以下または前年の1~6月(法人は事業年度の上半期)の課税売上が5,000万円以下

・対象期間

2023年10月1日(日)~2029年9月30日(日)

1万円未満の返品や値引きへは適格返還請求書の発行が不要

適格請求書発行事業者には、課税取引にかかる適格請求書の発行義務と同様、取引後の値引きや返品に対しては適格返還請求書の発行および交付が義務付けられています。

しかし、振込手数料や売上値引きの処理にかかる事務処理負担を軽減するため、1万円に満たない返品や値引きについては、適格返還請求書の発行・交付は不要となりました。また、この措置に関する対象事業者や対象期間などは設定されていません。

免税事業者からの仕入れに対する仕入税額控除の適用

免税事業者からの仕入れでは、適格請求書が発行されないため仕入税額控除が適用されません。しかし、インボイス制度導入後の急激な税負担の増大を緩和するため、経過措置として免税事業者などからの仕入れについても一定の割合で控除が認められます。

控除が認められる条件および適用期間と控除できる割合は以下のとおりです。

適用条件

▶︎ 区分請求書の記載事項が満たされた請求書が交付・保存されていること

▶︎ 控除を適用するための必要事項が記載された帳簿が保存されていること

・売り手の氏名または名称

・取引年月日

・取引内容

・経過措置の適用を受ける課税仕入れであることおよびその割合

・課税仕入額

適用期間・控除割合

・2023年10月1日~2026年9月30日:仕入税額の80%

・2026年10月1日~2028年9月30日:仕入税額の70%

・2028年10月1日~2030年9月30日:仕入税額の50%

・2030年10月1日~2031年9月30日:仕入税額の30%

出典:国税庁「適格請求書等保存方式(インボイス制度)の手引き」

免税事業者が適格請求書発行事業者になる場合の負担軽減対策

免税事業者がインボイス制度に対応するために課税事業者になった場合は、以下の経過措置および支援措置が設けられています。

免税事業者が適格請求書発行事業者になる場合の負担軽減対策

- 消費税の納税額の2割特例

- 小規模事業者への持続化補助金の上乗せ

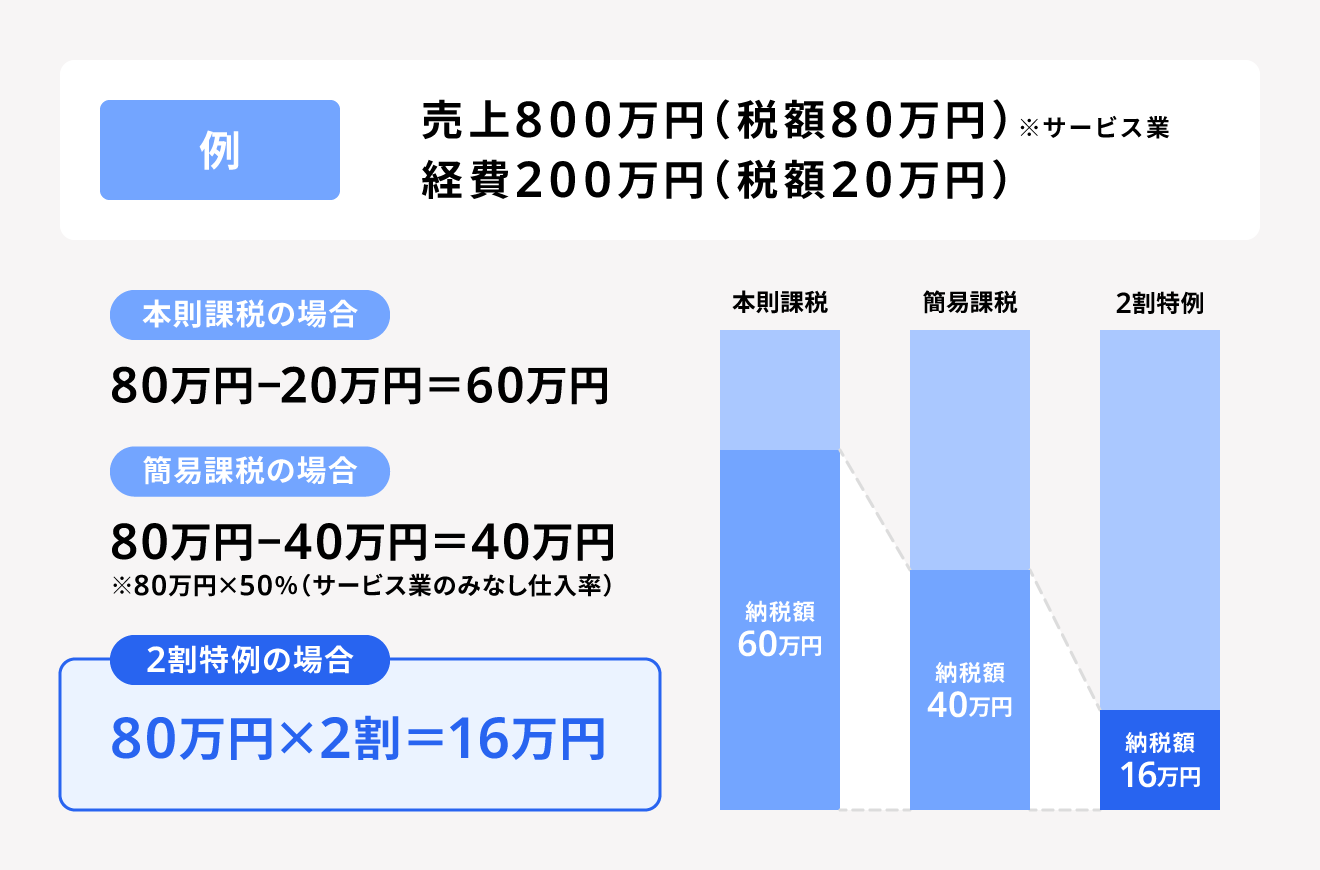

消費税の納税額の2割特例

インボイス制度の導入に伴い、適格請求書発行事業者になるために免税事業者から課税事業者になった場合、納税する消費税額を一定期間、売上税額の2割に軽減されます。これを2割特例といいます。

本則課税・簡易課税・2割特例それぞれの方法で納税額を算出すると、以下の図解のようになります。

2割特例が適用できる事業者の要件や対象期間、税額計算方法は以下のとおりです。

<計算式>

納税する消費税額 = 売上にかかる消費税額 × 20%

<対象事業者>

適格請求書発行事業者になった免税事業者

<対象期間>

2023年10月1日から2026年9月30日までの日の属する各課税期間

インボイス制度の導入に伴い課税事業者になった場合、消費税の納税方法は本則課税・簡易課税・2割特例から選択できます。簡易課税と2割特例は適用要件が定められているので事前に確認しましょう。

簡易課税制度を適用する場合は事前届出が必要です。簡易課税制度選択届出書を提出した場合は本則課税が選択できなくなり、簡易課税または2割特例のどちらか有利な方で申告します。

なお、2026年の税制改正を経て、一定の条件を満たす個人事業主は2027~2028年分の消費税確定申告において3割特例が適用可能になることが決まりました。

【関連記事】

インボイス制度で簡易課税制度はどうなる?新たに課税事業者になる場合の軽減措置についても解説

簡易課税制度とは?申告方法やメリット、デメリットを解説

小規模事業者への持続化補助金が上乗せ

小規模事業者が対象の持続化補助金の補助上限額が、適格請求書発行事業者への登録で50万円上乗せされます。

持続化補助金の各種申請枠ごとの補助上限額および補助率は以下のとおりです。

| 申請する枠 | 補助上限額 | 補助率 |

| 通常枠 |

100万円

(50万円) | 原則2/3以内 |

|

成長・分配強化枠

(賃上げや事業規模の拡大) |

250万円

(200万円) | |

|

新陳代謝枠

(創業・跡継ぎなど) |

250万円

(200万円) |

※()内の補助上限額は、インボイス転換事業者以外が申請した場合です。

出典:経済産業省「インボイス制度への対応に取り組む皆様へ各種支援策のご案内」

インボイス制度対応!適格請求書を無料ですぐ作成

freee請求書なら、適格請求書を簡単に・ミスなく作成できます。

インボイス制度や電子帳簿保存法の法令にも対応済みなので、安心してご利用ください! 請求書以外にも、見積書や納品書なども作成可能です。

まとめ

インボイス制度は課税・免税事業者問わず影響があり、立場別に準備するべきものが異なります。

免税事業者は、適格請求書発行事業者に登録するか否かを選択すると同時に、インボイス制度開始後の事業の運営方法や制度への対応について実際に準備を始めなければなりません。また、適格請求書発行事業者になる場合は新たに消費税の納税義務も発生します。

課税事業者は、適格請求書発行事業者になってもならなくても納税方法について大きな違いがありませんが、取引先が適格請求書発行事業者か否かで納税額が左右されます。また、インボイス制度に対応した請求書管理や帳簿の作成など事務処理の面で十分な対策が求められます。

インボイス制度導入までに制度の概要はもちろん、経過措置や支援措置などを理解し、ゆとりをもって各種申請や準備を進めましょう。

無料で請求書・見積書を発行したいならfreee請求書がおすすめ

請求書や見積書の作成は、お金が絡む業務なので少しのミスが重大な問題に発展する場合もあります。請求・見積業務を負担に感じる方には、無料で請求書・見積書を発行できるfreee請求書の利用がおすすめです。

ここからはfreee請求書を利用するメリットについて紹介します。

フォーム入力で誰でも簡単に作成できる

freee請求書は見積書や発注書など、請求書以外にもさまざまな書類を簡単に作成することが可能です。

またフォームに沿って入力した内容がリアルタイムで書類上に反映されるため、プレビューを見ながら簡単に書類を作成できます。入力が必要な項目はあらかじめ設定されており、消費税(内税・外税)や源泉税なども自動計算されます。

freee請求書を利用することで、入力漏れや計算ミスなどを未然に防ぎ、正確な書類をスピーディに作成できるようになります。

2023年10月から開始されたインボイス制度にも対応

2023年10月からインボイス制度が施行されました。インボイス制度の制度施行に伴い、インボイス制度の要件を満たした適格請求書の交付、計算方法の変更、インボイスの写しの保存義務化など請求書業務の負担が増えることが予想されています。

freee請求書では、金額を入力するだけでインボイスの計算方法で自動計算し、適格請求書の項目も満たした請求書を作成・発行することが可能です。

また、作成した請求書は電子保存されるため、インボイスの写しの保存義務化にも対応できます。

テンプレートは40種類以上!自分にあった請求書・見積書を作成可能

freee請求書には40種類以上のテンプレートが用意されています。その中から自分にあったテンプレートを選択して書類を作成できます。書類に記載する項目はテンプレートから変更を行うことも可能です。

請求書や見積書の作成から管理までを効率化できるfreee請求書の使い方は動画でも解説しています。ぜひ参考にしてみてください。ぜひ参考にしてみてください。

会員登録不要で請求書のテンプレートを無料ダウンロードできるサービスも

freee請求書のほかにも、freeeでは請求書を無料で作成できるサービスを新たにご提供しています。会員登録不要で誰でも無料で請求書のテンプレートをダウンロードすることができます。

具体的に、freeeの無料テンプレート集でダウンロードできる書類には以下のようなものがあります。

<会計>

・請求書(インボイス制度対応)

・発注書

・納品書

・領収書

<人事労務>

・内定通知書

・在籍証明書

・顛末書 など

freeeの無料テンプレート集では、上記のほかにも無料でダウンロードできる書類を準備中です。ぜひこちらもご活用ください。

よくある質問

インボイス制度はなんのために導入された?

インボイス制度が導入された目的は、大きく以下の2つです。

- 複数税率の消費税額を正確に把握するため

- 消費税に関する不正やミスの防止

インボイス制度で用いられる適格請求書は、商品ごとの消費税率とそれぞれの消費税額が記載されるため、複数税率の消費税額を正確に把握することが可能です。

また、商品ごとの消費税率を記載して消費税額を算出するため、仕入税額控額の不正やミスの防止にもつながります。たとえば、軽減税率8%の仕入れを行い、計上は税率10%の仕入れとすることで、差額2%分を利益にするといった不正も、適格請求書であれば防止できます。

適格請求書の利用により、取引の透明性をより高めることにつながるのです。

インボイス制度はいつから開始された?

インボイス制度は2023年10月1日から開始しました。インボイス制度導入後は、適格請求書が発行された取引でないと仕入税額控除が受けられません。

なお、適格請求書発行事業者となるためには、事前に所轄の税務署に「適格請求書発行事業者の登録申請書」を提出し、登録を受ける必要があります。

インボイス制度導入で個人事業主にどんな影響がある?

売上1,000万円以下の免税事業者はインボイス制度から除外され、適格請求書を発行することができません。インボイス制度導入により、適格請求書でなければ仕入税額控除ができないため、今までの取引が見直される可能性があります。

インボイス制度導入前に免税事業者のままか、課税事業者になるのか検討しておきましょう。詳しくは記事内「【立場別】インボイス制度導入前後に対応・検討すべきこと」をご覧ください。

監修 好川寛(よしかわひろし)

プロゴ税理士事務所。元国税調査官。国税(調査・相談2万件・審判実務)×民間(事業会社実務・PdM)の複眼的な視点が強み。クリエイター/IT・SaaS等の現代的ビジネス、海外取引・非居住者税務に明るい。