監修 安田亮 公認会計士・税理士・1級FP技能士

政府は、2024年度の国民健康保険料の上限額を引き上げる旨を公表しました。国民健康保険は条件を満たすすべての人が加入を義務付けられています。

対象者は、「職場の健康保険に加入している者・75歳以上などで後期高齢者医療制度の加入者・生活保護を受けている人」以外の方です。

本記事では、国民健康保険料が値上がりする背景や影響を受ける人、任意継続の重要性、国民健康保健の仕組みや計算方法なども解説します。

目次

労務の悩みを解決するなら

freee人事労務は、使いやすい料金プランと、労務担当にうれしい機能が揃った人事労務ソフトです。

打刻履歴を元に、従業員ごとの保険料や税金を踏まえて、給与計算~給与明細の発行まで自動化します。

紹介資料をご用意していますので、ぜひ一度ご覧ください!

国民健康保険料の上限が3年連続の値上げ

厚生労働省は、2024年度の国民健康保険の年間保険料に関して、上限を2万円引き上げる方針を固めました。

医療の基礎賦課額および後期高齢者支援金等賦課額と、介護納付金賦課額をあわせた上限額は106万円になります。今回は、医療分のうち後期高齢者支援金の上限が22万円から24万円に引き上げられます。

2022年度は上限3万円、2023年度は上限2万円の引き上げが実施され、3年連続の値上げです。

厚生労働省によると2020年3月末時点で、国民健康保険の加入者数は2,660万人(1,733万世帯)です。2019年度のデータによると、加入者の平均年齢は53.6歳で、65歳〜74歳の割合は43.6%を占めています。

出典:厚生労働省「基礎資料」

協会けんぽ・組合健保・共済組合と比べると、国民健康保険の加入者の平均年齢は高く、高齢者が多いという特徴があります。

国民健康保険料の値上げが続くのはなぜ?

保険料の値上げの要因として、次の3点が考えられます。

保険料値上げの要因

● 高齢化によって医療給付費が増加している● 被保険者の所得が伸びない

● 中間所得層の保険料負担に配慮している

高齢化によって医療給付費が増加している

2022年のデータによると、全体に占める75歳以上の人口が初めて15%を超えました。団塊世代が75歳を迎え始めたことによる影響が考えられます。

出典:総務省統計局「1.高齢者の人口」

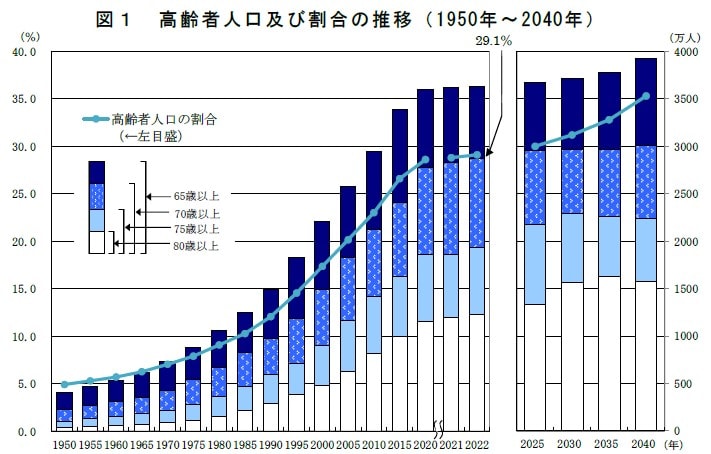

下図の通り、1950年以降、65歳以上の高齢者人口の割合は上昇し続けており、2022年は総人口に対して29.1%です。

この結果によって、2位のイタリア(24.1%)や3位のフィンランド(23.3%)と大きな差をつけて、日本は世界でもっとも高齢者人口の割合が高い国となりました。

また、高齢化に伴って、医療の給付費は年々増加しています。今後、高齢化だけでなく少子化も進めば、医療給付費は社会保障の財源にとって大きな負担となるでしょう。将来の世代への負担を減らすためには、持続可能な社会保障制度の構築が必要不可欠です。

被保険者の所得が伸びない

国民健康保険の加入対象者は、下記のケースに該当する場合を除いたすべての人です。

国民健康保健の加入対象者

● お勤め先の健康保険に加入している人● 生活保護を受けている人

● 後期高齢者医療制度の対象となる人 など

こうした背景によって、国民健康保険は加入者の所得にばらつきがあり、平均所得が比較的低いという特徴があります。

中間所得層の保険料負担に配慮している

医療給付費の増加と所得が伸びにくい状況のなか、保険料率を引き上げると、高所得層の負担は変わりません。しかし、中間所得層の負担が重くなると推測されます。

一方、保険料の上限額を引き上げた場合、高所得層の負担は増えますが、中間所得層に配慮した保険料設定が可能です。

本来保険料の負担は、「負担能力に応じて公平にする」ことが基本的な考え方です。しかし、被保険者の納付意欲に与える影響や、円滑な運営をキープできるかどうかを考慮しなければなりません。

国民健康保険料の値上げで影響を受ける年収層は?

保険料の上限が引き上げられることで影響を受けるのは、主に高所得層です。単身世帯では、給与収入が約1,160万円(年間収入・給与所得が約980万円)以上の人が該当します。

厚生労働省の推計によると、限度額引き上げに伴う各世帯の保険料への影響は以下の通りです。

| 国民健康保険料賦課限度額の合計額 | ||

| 据え置いた場合 (104万円) | 引き上げた場合 (106万円) | |

| 年収400万円の世帯 (前年度伸び率) | 33.3万円 (+3.2%) | 33.2万円 (+2.7%) |

| 限度額該当世帯 (前年度伸び率) | 104.0万円 (+0.0%) | 106.0万円 (+2.0%) |

上限額の引き上げによって、中間所得層の伸び率を抑えることができます。また、医療分に関して、限度額該当世帯の割合は1.52%です。

保険料が急に上がる?退職後の国保切り替えは慎重に

お勤め先の健康保険に加入していた人が、退職後、国保に切り替えると保険料が急に高くなって驚くというケースは少なくありません。

理由のひとつは、退職するまでは労使折半により、保険料の半分を会社が負担してくれていたからです。退職して国民健康保険料を支払う場合は、それまで会社が負担していた分も含めて全額をご自身で負担する必要があります。

2つ目は、国民健康保険の保険料のうち、前年度の所得に応じて賦課される「所得割」の存在です。所得割は、前年中の所得に基づいて計算するため、退職した翌年も所得割がかかります。

国民健康保険料は、場合によって減免を受けられるケースもありますが、居住する市区町村への相談が必要です。

退職後、所得が減るうえに保険料が上がると困る人は多いでしょう。会社員が退職する際、健康保険の「任意継続」という選択肢があります。任意継続とは、退職後、最大2年間は勤めていた企業などの健康保険に引き続き加入できる制度です。

なお、任意継続で職場の健康保険に継続加入する場合でも、会社負担分がなくなるため、保険料は倍額を負担する必要がある点には注意しましょう。

以下の加入条件を満たせば、任意継続被保険者になることができます。

任意継続の加入条件

● 退職日までに「継続して2ヶ月以上の被保険者期間」があること● 退職日から20日以内に任意継続の申請手続きをすること

【関連記事】退職手続きはいつまでに何をやるべき?従業員側と会社側それぞれの作業を解説

国民健康保険の仕組みと計算方法

国民健康保険料はどう計算する?

保険料の賦課方法

● 応益割● 応能割

| 種類 | 割賦の方法 | |

| 応益割 | 均等割 | 世帯に属する被保険者数に応じて割賦(子どもを含む) |

| 平等割 | 世帯ごとに割賦 | |

| 応能割 | 所得割 | 世帯に属する被保険者の所得に応じて割賦 |

| 資産割 | 世帯に属する被保険者の固定資産税額に応じて割賦 |

応益割・応能割にはそれぞれ2種類の方式があり、各市町村の判断によって、以下の方式のいずれかを採用します。

保険料の計算方式

● 2方式(所得割・均等割)● 3方式(所得割・均等割・平等割)

● 4方式(所得割・資産割・均等割・平等割)

また、2022年4月から、子育て世帯の経済的負担を考慮し、未就学児の均等割保険料を軽くする制度が始まりました。

保険料が上がった際には、シミュレーションや早見表で確認する

保険料額を知りたいときは、市や町の公式ウェブサイトに掲載されたシミュレーション機能や早見表で確認できるため、活用しましょう。

なお、シミュレーションはあくまで目安であるため、正確な金額を確認したい場合は、お住まいの市区町村の窓口などに問い合わせてください。

社会保険に関する業務を円滑にする方法

社会保険に関する業務は、加入手続きや保険料の計算など多岐にわたります。それらの業務を効率化したいとお考えの方には、freee人事労務がおすすめです。

freee人事労務には、以下のような機能があります。

- 社会保険の加入手続きに必要な書類を自動で作成

- ペーパーレスでの従業員情報の収集

- 入社時の被保険者資格取得届の作成

- 社会保険料の計算含む、給与計算事務

上記のほかにも年末調整・労働保険の年度更新・算定基礎届の作成・住民税の更新など、人事労務関連のさまざまな業務をサポートします。

企業の労務担当者のみなさん、freee人事労務をぜひお試しください。

まとめ

一般的に会社員の場合、退職後に国民健康保険に切り替えると保険料が上がるケースが少なくありません。退職時は、任意継続を利用することも検討し、切り替えは慎重に行いましょう。

保険料は市区町村によって算定方法が異なるため、具体的な負担額は各窓口に相談する必要があります。また、ウェブサイトにはシミュレーションや早見表があるため、参考にしてください。

よくある質問

国民健康保険の値上げが続くのはなぜ?

国民健康保険の保険料上限額の引き上げが続く理由を知りたい方は、「国民健康保険料の値上げが続くのはなぜ?」をご覧ください。

国民健康保険の値上げで影響を受ける人は?

監修 安田亮(やすだ りょう) 公認会計士・税理士・1級FP技能士

1987年香川県生まれ、2008年公認会計士試験合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応などを経験し、2018年に神戸市中央区で独立開業。