監修 羽場 康高 社会保険労務士・1級FP技能士・簿記2級

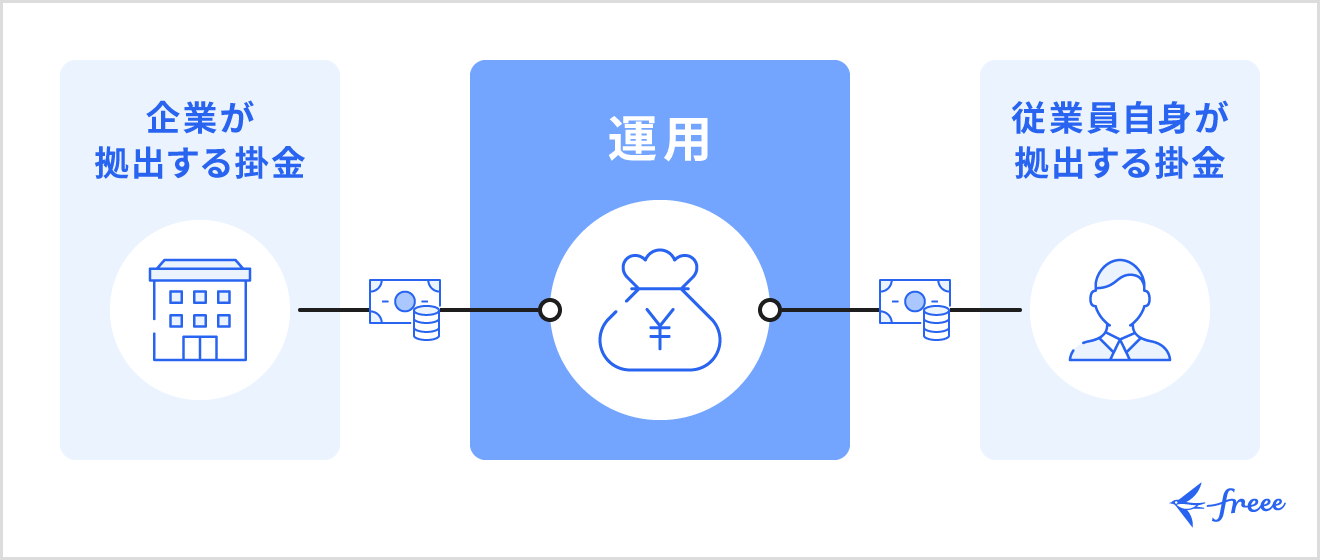

企業型確定拠出年金(企業型DC)は、企業が拠出した掛金をもとに従業員が運用を行い、60歳以降に一時金または年金として受け取る仕組みです。

企業が拠出した掛金は全額損金に算入でき、従業員が掛金を拠出する場合はその全額が所得控除の対象となるなど、企業と従業員の双方にとってメリットのある年金制度です。

本記事では、企業型確定拠出年金の仕組みやiDeCoとの関係・違い、企業と従業員にとってのメリット・デメリットを解説します。

目次

- 企業型確定拠出年金とは

- 企業型確定拠出年金の掛金額

- マッチング拠出の掛金額

- 企業型確定拠出年金とiDeCoの関係・違い

- 企業型確定拠出年金とiDeCoはどちらを選ぶべき?

- 【企業側】企業型確定拠出年金のメリット

- 掛金の全額を損金算入できる

- 積立不足が発生しない

- 優秀な人材の確保につながる

- 【従業員側】企業型確定拠出年金のメリット

- 掛金の全額が所得控除の対象となる

- 運用益に税金がかからない

- 転職時に企業型確定拠出年金の年金資産を移換できる

- 受取時に控除が受けられる

- 【企業側】企業型確定拠出年金のデメリット

- 制度の運営にコストがかかる

- 従業員への投資教育が必要となる

- 【従業員側】企業型確定拠出年金のデメリット

- 運用リスクを負う

- 原則として60歳になるまで引き出せない

- まとめ

- 経理を自動化し、業務を効率的に行う方法

- よくある質問

無料で30日間お試しできる会計ソフト freee会計

インボイス制度や電子帳簿保存法に完全対応。

記帳作業をほぼすべて自動化して、入力の手間を減らします。

日々の記帳を行うと、1クリックで決算書を作成できます。

初期費用や解約料は0円なので、初めて会計ソフトを利用される方でも、安心して会計ソフトに挑戦できます。

企業型確定拠出年金とは

企業型確定拠出年金(企業型DC)とは、厚生年金の適用事業所である企業が、福利厚生の一環として単独またはほかの企業と共同で実施する企業年金です。

従業員は、企業が拠出した掛金をもとに運用を行い、積み立てた年金資産を60歳以降に一時金または年金形式で受け取ります。

掛金は企業が拠出しますが、従業員が掛金を上乗せする「マッチング拠出」を導入することも可能です。

一般的な企業型確定拠出年金は、対象となる全ての従業員が自動的に加入します。また、従業員自身が加入するかどうかを選択する「選択制確定拠出年金」もあります。

選択制確定拠出年金では、従業員が給与の一部を掛金として拠出するか、給与として受け取るかを選択します。

出典:企業年金連合会「企業年金制度」

出典:一般社団法人投資信託協会「企業型DC(企業型確定拠出年金)ってなあに?-制度の概要-」

企業型確定拠出年金の掛金額

企業型確定拠出年金の掛金額は、一般的に企業が役職などに応じて決定しますが、法律で定められた拠出限度額を超えることはできません。

ほかの企業年金がなければ月額5万5,000円、ある場合はその掛金相当額を差し引いた金額が拠出限度額となります。

※1ほかの企業年金とは、厚生年金基金・確定給付企業年金(DB)・石炭鉱業年金基金・私立学校教職員共済制度を指します。

※2 拠出限度額には経過措置が設けられており、2024年11月以前の掛金拠出(「5万5,000円 - ほかの企業年金の掛金相当額を控除した額」が2万7,500円を下回るときは、拠出限度額を2万7,500円とする)も可能です。ただし、2024年12月1日以後に新たに企業型確定拠出年金を実施した場合や、事業主掛金額の算定方法・確定給付企業年金の給付設計を変更する規約変更を行った場合などに該当したときは、経過措置の適用が終了します。

出典:一般社団法人投資信託協会「企業型DC(企業型確定拠出年金)ってなあに?-制度の概要-」

出典:e-Gov法令検索「確定拠出年金法施行令(平成十三年政令第二百四十八号)」

なお、2025年度の税制改正により、企業型確定拠出年金の掛金拠出限度額は、現在の月額5万5,000円から月額6万2,000円に引き上げられます。

【関連記事】

2024年12月のiDeCo改正でどう変わった?2025年度の税制改正内容も紹介

出典:厚生労働省「確定拠出年金制度の概要」

出典:一般社団法人投資信託協会「企業型DC(企業型確定拠出年金)ってなあに?-制度の概要-」

出典:e-Gov法令検索「確定拠出年金法施行令(平成十三年政令第二百四十八号)」

出典:財務省「令和7年度税制改正大綱」

マッチング拠出の掛金額

企業型確定拠出年金では、企業が規約に定めていればマッチング拠出制度を導入できます。

マッチング拠出とは、企業が拠出する掛金に、従業員が上乗せで掛金を拠出する制度です。従業員は、以下の2つを満たす範囲で掛金を拠出できます。

マッチング拠出の拠出限度額

- 企業が拠出する掛金額を超えないこと

- 企業と従業員が拠出する掛金の合計額が、掛金の拠出限度額を超えないこと

たとえば、他に企業年金がない場合、企業の掛金と従業員の掛金の合計は月額5万5,000円までとなります。

例1:企業の掛金が1万5,000円の場合

従業員は、企業の掛金額を超えない最大1万5,000円まで拠出できます。(合計3万円 ≤ 5.5万円)

例2:企業の掛金が3万円の場合

従業員は、合計額が5.5万円の上限に達する最大2万5,000円まで拠出できます。(従業員拠出額2.5万円 ≤ 企業掛金3万円)

なお、2025年度の税制改正により、マッチング拠出における「従業員の掛金額が企業の拠出する掛金額を超えない」という制限は廃止され、掛金の合計額の拠出限度額は月額6万2,000円に引き上げられます。

出典:一般社団法人投資信託協会「企業型DC(企業型確定拠出年金)ってなあに?-制度の概要-」

出典:労働金庫労働会「マッチング拠出について」

出典:財務省「令和7年度税制改正大綱」

企業型確定拠出年金とiDeCoの関係・違い

確定拠出年金には、企業が実施する「企業型確定拠出年金」のほかに、個人が任意で加入する「個人型確定拠出年金(iDeCo)」があります。

企業型確定拠出年金とiDeCoは、どちらも掛金額が事前に定められており、加入者による運用の結果に応じて将来の受給額が変動する確定拠出年金制度です。

企業型確定拠出年金では企業が掛金を拠出するのに対し、iDeCoでは加入者本人が拠出します。主な違いは以下の通りです。

| 項目 | 企業型確定拠出年金 | iDeCo |

|---|---|---|

| 実施主体 | 企業(事業主) | 国民年金基金連合会 |

| 加入対象者 | 企業型確定拠出年金を実施する企業に勤務する従業員 | 原則として20~64歳の公的年金の被保険者 |

| 掛金 | 企業(事業主)が拠出※1 | 加入者が拠出※2 |

| 拠出限度額 | 月額5万5,000円 (ほかの企業年金がない場合) | 月額2万円~6万8,000円 (加入区分によって異なる) |

※1企業型年金規約に定めた場合は加入者も拠出が可能です。

※2「iDeCo+」(イデコプラス・中小事業主掛金納付制度)を利用する場合は事業主も拠出が可能です。

出典:厚生労働省「確定拠出年金制度の概要」

出典:iDeCo公式サイト「iDeCo(イデコ)の特徴」

出典:iDeCo公式サイト「iDeCo(イデコ)の加入資格・掛金・受取方法等」

出典:一般社団法人投資信託協会「企業型DC(企業型確定拠出年金)ってなあに?-制度の概要-」

なお、勤務先が企業型確定拠出年金に加入していても、iDeCoへの加入が可能です。ただし、企業型確定拠出年金でマッチング拠出を行っている人や、事業主掛金を年単位で拠出している人は、iDeCoに加入できません。

また、2025年度の税制改正により、企業型確定拠出年金の掛金拠出限度額は、月額6万2,000円に引き上げられます。さらに、iDeCoの加入対象年齢は70歳未満までとなり、拠出限度額は、加入区分により月額2万3,000円~7万5,000円に引き上げられます。

【関連記事】

iDeCoとは?仕組みやメリットから注意点、加入方法までわかりやすく解説

出典:厚生労働省「確定拠出年金制度の概要」

出典:iDeCo公式サイト「iDeCo(イデコ)の特徴」

出典:iDeCo公式サイト「iDeCo(イデコ)の加入資格・掛金・受取方法等」

出典:一般社団法人投資信託協会「企業型DC(企業型確定拠出年金)ってなあに?-制度の概要-」

出典:財務省「令和7年度税制改正大綱」

企業型確定拠出年金とiDeCoはどちらを選ぶべき?

企業型確定拠出年金のマッチング拠出とiDeCoとの併用のどちらが適しているかは、企業が拠出している掛金額などによって異なります。| 項目 | マッチング拠出 | 企業型確定拠出年金(マッチング拠出なし) + iDeCo |

|---|---|---|

| 拠出限度額 |

・企業の掛金と同額以下 ・企業・従業員の掛金合計額が月額5万5,000円以下 |

・iDeCoの掛金上限は月額2万円以下 ・企業の掛金とiDeCoの掛金が5万5,000円以下 |

| 加入方法 | 勤務先で手続き | 自身で金融機関を選んで手続き |

| 所得控除 | 対象 (小規模企業共済等掛金控除) | 対象 (小規模企業共済等掛金控除) |

| 手数料 | 原則として企業が負担 | 加入者自身が負担 |

| 運用商品 | 企業型確定拠出年金の運用商品 | 自身で選んだ金融機関の運用商品 |

出典:iDeCo公式サイト「iDeCo(イデコ)をはじめるまでの4つのポイント」

たとえば、企業の掛金が1万円であれば、マッチング拠出の拠出限度額も1万円です。この場合、iDeCoを選択したほうがより多くの掛金を拠出でき、所得控除による節税効果も大きくなります。

一方、企業の掛金が2万5,000円であれば、マッチング拠出の限度額も2万5,000円となり、iDeCoの拠出限度額を上回る積立が可能です。

どちらが適しているかは収入の状況などによっても異なるため、拠出限度額だけでなく、手数料・運用商品・手続きのしやすさなども含めて総合的に検討しましょう。

一般的に、マッチング拠出が向いているケース・iDeCoとの併用が向いているケースは、それぞれ以下の通りです。

| マッチング拠出が向いているケース | iDeCoが向いているケース |

|---|---|

|

|

出典:一般社団法人投資信託協会「企業型DC(企業型確定拠出年金)ってなあに?-制度の概要-」

出典:iDeCo公式サイト「iDeCo(イデコ)をはじめるまでの4つのポイント」

出典:iDeCo公式サイト「iDeCo(イデコ)の加入資格・掛金・受取方法等」

【企業側】企業型確定拠出年金のメリット

企業型確定拠出年金は、導入する企業側にとって、税負担の軽減や財務の安定性向上などのメリットがある制度です。主なメリットとして、以下の3つが挙げられます。

企業にとってのメリット

- 掛金の全額を損金算入できる

- 積立不足が発生しない

- 優秀な人材の確保につながる

福利厚生の充実を図り、従業員の満足度向上につなげるためにも、企業型確定拠出年金の導入を検討しましょう。

掛金の全額を損金算入できる

企業が拠出した掛金は全額を損金に算入できるため、課税所得が減少し、法人税の負担が軽減されます。

従業員の資産形成を支援しつつ、税金の負担を抑えられる点で、企業にとってメリットの大きい制度といえます。

積立不足が発生しない

低金利や運用環境の影響を受けにくく、退職金や企業年金の積立不足が発生しないため財務状況が安定しやすい点も、メリットのひとつです。

確定給付企業年金(DB)では、将来の給付額があらかじめ確定しているため、運用リスクを企業が負うことになり、積立立不足が生じる可能性があります。不足が生じれば、企業がその分を補てんしなければなりません。

一方、企業型確定拠出年金では掛金額があらかじめ決まっており、運用リスクは従業員が負う仕組みです。企業が運用リスクを負わないため、財務の安定性が高まります。

出典:企業年金連合会「企業年金制度」

優秀な人材の確保につながる

企業型確定拠出年金制度は、福利厚生として従業員の将来の資産形成をサポートする施策のひとつです。制度の導入により、求職者からのイメージが向上し、優秀な人材の確保につながります。

また、従業員の資産形成を長期的に後押しする制度であるため、従業員の満足度や定着率の向上も望めます。

【従業員側】企業型確定拠出年金のメリット

企業型確定拠出年金に加入する従業員にとってのメリットは、拠出時・運用時・受取時のそれぞれの段階で税制上の優遇が受けられる点です。また、転職などで退職した場合でも、年金資産をほかの年金制度に移換できます。

従業員にとってのメリット

- 掛金の全額が所得控除の対象となる

- 運用益に税金がかからない

- 転職時に企業型確定拠出年金の年金資産を移換できる

- 受取時に控除が受けられる

掛金の全額が所得控除の対象となる

マッチング拠出を利用して従業員が拠出した掛金は、全額が所得控除(小規模企業共済等掛金控除)の対象となります。拠出額に応じて課税所得が減少するため、所得税・住民税の軽減につながります。

たとえば、マッチング拠出で従業員自身が毎月2万円拠出した場合、年間の掛金拠出額は24万円です。

24万円全額が所得控除の対象となるため、所得税率が10%、住民税率が10%と仮定すると、所得税・住民税が年間で約4万8,000円軽減されることになります。

| 項目 | 軽減額 |

|---|---|

| 所得税 | 2万4,000円 |

| 住民税 | 2万4,000円 |

| 合計 | 4万8,000円 |

※上記はあくまでも一例であり、実際の税額は所得や控除などによって異なります。また、復興特別所得税は考慮していません。

出典:一般社団法人投資信託協会「企業型DC(企業型確定拠出年金)ってなあに?-制度の概要-」

出典:国税庁「No.1135 小規模企業共済等掛金控除」

運用益に税金がかからない

企業型確定拠出年金の運用で得た利益には、税金がかかりません。

通常、投資信託や株式などの金融商品の運用で得た利益には、20.315%(所得税・住民税・復興特別所得税)の税金が課されます。

一方、企業型確定拠出年金の運用益は全額が非課税となり、元本に組み込まれるため、資産が効率的に増えやすいメリットがあります。

出典:一般社団法人投資信託協会「企業型DC(企業型確定拠出年金)ってなあに?-制度の概要-」

出典:国税庁「No.1520 金融類似商品と税金」

転職時に企業型確定拠出年金の年金資産を移換できる

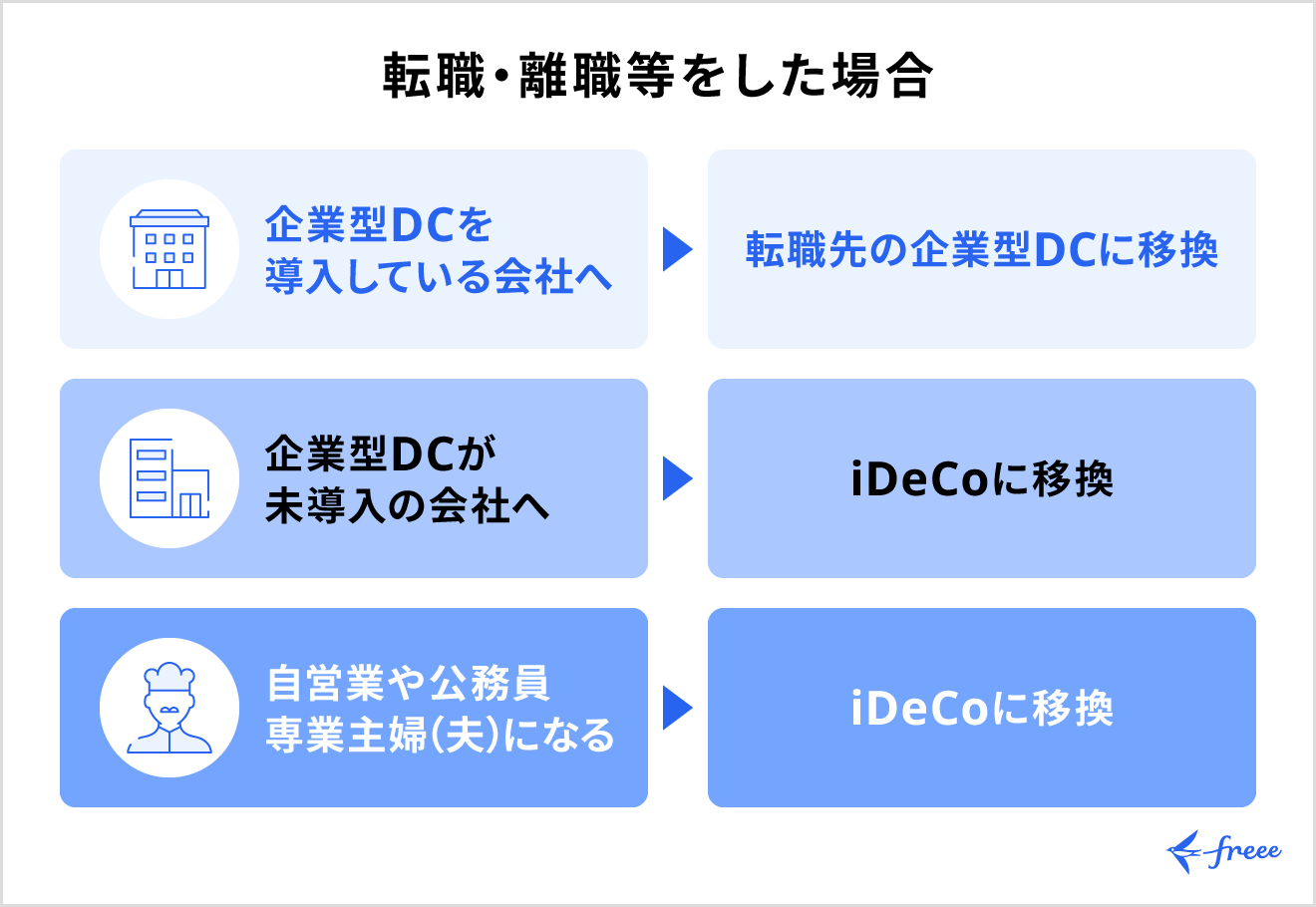

運用の期間中に退職・転職した場合、積み立ててきた年金資産は、ほかの年金制度(転職先の企業型確定拠出年金やiDeCoなど)に移換できます。その後も運用を継続できるため、勤務先や働き方が変わっても長期的な資産形成が可能です。

なお、移換の手続きを一定期間内(原則6ヶ月以内)に行わなければ、資産は国民年金基金連合会に自動移換されます。

自動移換されると、運用が停止する、管理手数料の負担が発生するなどの影響があるため、必ず期日までに手続きが必要です。手続きの方法は、転職先の企業型確定拠出年金の有無などによって異なります。

出典:厚生労働省「離職・転職時等の年金資産の持ち運び(ポータビリティ)」

出典:一般社団法人投資信託協会「企業型DC(企業型確定拠出年金)ってなあに?-制度の概要-」

受取時に控除が受けられる

60歳以降、積み立ててきた年金資産を受け取る際には、「退職所得控除」または「公的年金等控除」が適用されます。

| 区分 | 対象となる控除 |

|---|---|

| 一時金で受け取る場合 | 退職所得控除 |

| 年金で受け取る場合 | 公的年金等控除 |

【企業側】企業型確定拠出年金のデメリット

企業側のデメリットは、具体的に以下の2点が挙げられます。

企業にとってのデメリット

- 制度の運営にコストがかかる

- 従業員への投資教育が必要となる

制度を導入する際は、運営や管理にかかるコストや負担を上回る効果が期待できるかどうかを十分に検討しましょう。

制度の運営にコストがかかる

企業型確定拠出年金の口座管理・維持にかかる手数料は、原則として企業が負担します。

口座管理・維持にかかる手数料の例

- 加入時手数料

- 運営管理手数料

- 資産管理手数料

- 移管手数料

また、制度の導入・実施にあたっては、運営管理機関(金融機関)に支払う手数料のほか、導入支援サービスの費用などが発生する可能性があります。

従業員への投資教育が必要となる

企業型確定拠出年金では、企業による従業員への投資教育が努力義務とされています。給付額が運用結果によって変動するため、従業員には適切な資産運用を行うための知識が必要です。

また、投資教育は加入時だけでなく、加入後も定期的かつ継続的に、さらに退職時にも行う必要があります。

自社での投資教育が困難な場合は、運営管理機関や企業年金連合会などへの委託も可能です。

出典:厚生労働省「企業型DCの加入者に対する投資教育は事業主の努力義務です」

出典:厚生労働省「確定拠出年金の投資教育」

【従業員側】企業型確定拠出年金のデメリット

企業型確定拠出年金は、従業員にとって税制面で大きなメリットがある制度ですが、以下のようなデメリットもあります。

従業員にとってのデメリット

- 運用リスクを負う

- 原則として60歳になるまで引き出せない

運用中の資金計画や将来の受給額に関わるため、正しく理解したうえで加入する必要があります。

運用リスクを負う

企業型確定拠出年金では、掛金額があらかじめ決まっていますが、給付額は確定していません。従業員自身が運用リスクを負うため、運用が好調であれば将来の給付額が増える一方で、不調であれば元本を下回る可能性もあります。

また、運用成果によって将来の受給額が変動するため、退職後の資金計画を立てにくい側面があります。

出典:一般社団法人投資信託協会「企業型DC(企業型確定拠出年金)ってなあに?-制度の概要-」

原則として60歳になるまで引き出せない

企業型確定拠出年金で積み立てた年金資産は、原則として60歳になるまで引き出せません。企業型確定拠出年金は、老後の生活など将来のための資産形成を目的とした制度とされているためです。

したがって、使いみちが決まっている資金(教育費など)や突発的な支出に備えるための資金は、別で確保する必要があります。

出典:一般社団法人投資信託協会「企業型DC(企業型確定拠出年金)ってなあに?-制度の概要-」

まとめ

企業型確定拠出年金は、企業が従業員の老後資産形成を支援するために実施する制度です。企業が拠出した掛金をもとに、従業員自身が運用を行い、積み立てた年金資産を60歳以降に受け取ります。

企業には、掛金を全額損金に算入できるなどのメリットがあり、従業員にとっても、運用益が非課税になるなど税制上の優遇があります。

企業型確定拠出年金の制度運営には一定のコストや負担がかかる点も踏まえ、導入を検討しましょう。

経理を自動化し、業務を効率的に行う方法

経理業務は日々の入出金管理だけでなく、請求書や領収書の作成から保存まで多岐にわたります。業務を効率化するなら、会計ソフトの活用がおすすめです。

シェアNo.1(*1)のクラウド会計ソフト「freee会計」は面倒な仕訳作業や書類作成を簡単に行え、経理業務にかかる時間を半分以下(*2)に削減できます。

※1.シミラーウェブ、ローカルフォリオ(2019年10月)

※2.自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

freee会計には、以下のような機能があります。

- 出入金の自動入力&記帳

- 見積書/請求書/納品書の発行

- 証憑管理(電子帳簿保存対応)

- 決算関連書類の作成

- 関連書類のクラウド内保存

お金の流れをリアルタイムで把握できるレポートも自動で作成できるため、会計管理の見える化も図れます。

また、貸借対照表や損益計算書の出力などにも対応し、決算業務を全般的にサポートします。

すぐにfreee会計を使ってみたい方は、freee会計アカウントの新規作成(無料)ページからお試しください。

よくある質問

企業型確定拠出年金はデメリットしかない?

従業員にとっては、運用リスクを負うなどのデメリットがある一方で、税制上の優遇措置を受けられる点は大きなメリットです。

詳しくは「【企業側】企業型確定拠出年金のメリット」「【従業員側】企業型確定拠出年金のメリット」をご覧ください。

企業型確定拠出年金は退職したらどうなる?

退職・転職した際は、これまで積み立ててきた年金資産をほかの年金制度に移換できます。

詳しくは「転職時に企業型確定拠出年金の年金資産を移換できる」をご覧ください。

監修 羽場康高(はば やすたか) 社会保険労務士・1級FP技能士・簿記2級

現在、FPとしてFP継続教育セミナー講師や執筆業務をはじめ、社会保険労務士として企業の顧問や労務管理代行業務、給与計算業務、就業規則作成・見直し業務、企業型確定拠出年金の申請サポートなどを行っています。