監修 松浦 絢子(弁護士)

定期同額給与とは、1ヶ月以下の一定期間ごとに定額を支払う役員報酬のことです。金額は株主総会等で決定する必要があり、一般の従業員に支払われる給与とは税制上の取扱いが異なります。

定期同額給与は損金算入が可能ですが、定期同額給与に該当するためには要件を満たすことが必要です。また、支給額の変更は、原則として事業年度開始から3ヶ月以内に行うなど、一定の条件が定められています。

本記事では、定期同額給与の概要や金額の改定方法、損金算入するための要件などを解説します。

目次

- 定期同額給与とは

- 定期同額給与の金額を変更(改定)するには

- 定期同額給与として損金算入するための要件

- 支給時期が一定で支給額が同額であること

- 要件を満たす改定であること

- 継続的に供与される経済的利益で毎月おおむね一定であること

- 定期同額給与のデメリット・注意点

- 不相当に高額な部分は損金算入できない

- 期中に金額を変えにくい

- 定期同額給与として損金算入できないケース

- 事業年度の途中から定期同額給与を支給した場合

- 事業年度開始から3ヶ月経過後に金額の増減があった場合

- 特定の月だけ金額の増加があった場合

- 定期同額給与以外で損金算入できる役員報酬

- 自分でかんたん・あんしんに会社設立する方法

- まとめ

- よくある質問

会社設立の準備・手続きはfreee会社設立でカンタンに!

【設立数5万社以上 / 利用料無料】

freee会社設立では、必要項目を入力するだけで設立前後に必要な書類を無料で一括作成できます。無料相談も受付中!

定期同額給与とは

定期同額給与とは、法人の役員に対して1ヶ月以内の一定期間ごとに定額を支払う制度(およびその給与額)のことです。

月1回程度のペースで報酬を支払う点では一般の従業員に支給する月給と似ていますが、定期同額給与は株主総会等であらかじめ金額を決定しておかなければなりません。

定期同額給与は損金算入が認められている役員報酬です。役員報酬の金額を変更すること自体は可能ですが、全額を損金算入するためには、原則として事業年度単位での変更が条件です。

定期同額給与の金額を変更(改定)するには

あらかじめ設定した定期同額給与であっても随時変更(改定)することは可能です。

ただし、定期同額給与は「一定期間ごとに同額を支払う」という性質があるため、月ごとに変更すると損金算入が認められません。基本的に事業年度単位での変更になることを理解したうえで、金額を決定する必要があります。

定期同額給与の金額を変更(改定)しても損金算入できるのは、下表のような定期同額給与としての条件を満たすケースです。

| 改定方法 | 変更(改定)の事由 |

|---|---|

| 通常改定 | 通常改定事業年度開始から3ヶ月を経過する前に改定された場合 |

| 臨時改定 | 役員の職制上の地位の変更、その役員の職務の内容の重大な変更などがあった場合 |

| 業績悪化改定 | 経営状況が著しく悪化したことにより減額がやむを得なくなった場合 |

業績悪化改定は、減額での変更(改定)のみが対象です。主な取引先との突発的な取引停止など特別な事情がある場合にのみ適用される項目であり、単なる業績悪化には適用されません。また、一時的な資金繰り目的での改定や、恣意的な改定も対象外となります。

定期同額給与を変更(改定)する方法は下記のとおりです。ここでは株式会社での例を紹介します。

株式会社が定期同額給与を変更する方法

- 社内で定期同額給与の変更案を作成

- 株主総会開催の準備・招集

- 株主総会での決議

- 株主総会議事録の作成

- 定期同額給与の変更

- 年金事務所への届出(必要な場合)

定期同額給与を変更(改定)する際は、原則として株主総会での決議が必要です。役員ごとの具体的な金額案を決定し、株主総会の招集通知を作成して2週間前までに発行します。定款で異なる定めがある場合は、定款の定めが優先されます。ただし、株主全員の同意があれば招集の手続きを省略することが可能です。

株主総会で承認決議を経た後は、決議内容を文書として記録するために議事録を作成し、保管します。万が一税務調査が実施された際に増額分が損金算入できなくなる事態を防ぐためにも、確実に作成しておくことが重要です。

なお、標準報酬月額に2等級以上の差が生じるなど一定の要件を満たした場合には、年金事務所へ月額変更届の提出が必要です。

【関連記事】

役員報酬の決め方とは?従業員の給与との違いや注意点などを徹底解説!

定期同額給与として損金算入するための要件

役員への給与が以下のいずれかの要件を満たす場合、定期同額給与に該当し、損金算入が可能です。

定期同額給与として損金算入するための要件

- 支給時期が一定で支給額が毎月同額であること

- 要件を満たす改定であること

- 継続的に供与される経済的利益で毎月おおむね一定であること

それぞれの要件を以下で解説します。

支給時期が一定で支給額が同額であること

以下の両方を満たす場合に、定期同額給与とみなされます。

定期同額給与の要件

- 支給時期が1ヶ月以下の一定の期間であること(定期給与であること)

- 各支給時期の支給額(または源泉所得税などを控除した後の金額)が同額であること

支給時期が一定であり、かつ支給額が同額であることが要件です。一般的には、毎月の役員報酬が同額になるように設定されています。

要件を満たす改定であること

改定がある場合は、以下のいずれかに該当することが要件です。

改定の要件

- 事業年度開始日から3ヶ月を経過する日までの改定

- やむを得ない事情(臨時改定事由)による改定

- 経営状況の著しい悪化など(業績悪化改定事由)による改定

また、支給額の要件は、改定前と改定後でそれぞれ以下のとおりです。

支給額の要件

- 改定前:「事業年度開始日」から「改定後の最初の支給日の前日」までの各支給日の支給額が同額

- 改定後:「改定前の最後の支給日の翌日」から「事業年度終了日」までの各支給日の支給額が同額

改定前・改定後のそれぞれで、各支給日の支給額(または源泉所得税などを控除した後の金額)が同額であることが要件です。

継続的に供与される経済的利益で毎月おおむね一定であること

役員に継続的に供与される経済的利益のうち、毎月おおむね一定額であるものは、定期同額給与とみなされます。役員への経済的利益の供与に該当するケースは、たとえば以下が挙げられます。

役員への経済的利益の供与に該当するケース

- 役員社宅の家賃を会社が支払っている場合

- 役員が受取人となっている生命保険料を会社が負担している場合

- 役員へ低利息で貸し付けを行っている場合

上記のような金銭以外の経済的利益も、一定時期ごとに一定額の利益が供与される場合には、定期同額給与として損金算入が可能です。

出典:国税庁「No.5202 役員等に対する経済的利益」

定期同額給与のデメリット・注意点

定期同額給与として役員報酬を支給する場合には、いくつかのデメリット・注意点があります。

不相当に高額な部分は損金算入できない

定期同額給与に該当する場合でも、不相当に高額な部分は損金算入できません。不相当に高額かどうかの基準は、実質基準と形式基準の2つがあります。

実質基準と形式基準

- 実質基準:同業他社との比較、職務内容などをもとに実質的に適正であるかを判断する

- 形式基準:株主総会の決議や定款で定められた金額を超えているかで判断する

形式基準の場合、株主総会の決議や定款の定めを超えた部分が損金不算入となります。特に株主総会の決議を基準にする場合には、株主総会議事録の作成・保管が必要です。

期中に金額を変えにくい

定期同額給与としての損金算入を前提にすると、期中に役員報酬は変更しづらくなります。定期同額給与として損金算入するためには、臨時改定事由や業績悪化改定事由を除き、事業年度開始日から3ヶ月以内の改定が必要です。

定期同額給与として損金算入できないケース

定期同額給与は原則として損金算入が認められていますが、その要件を満たさない場合には、該当部分について損金算入できなくなります。主な事例を解説します。

事業年度の途中から定期同額給与を支給した場合

事業年度の途中から定期同額給与の支給を開始した場合、その事業年度においては定期同額給与として損金算入できません。たとえば、会社設立から半年間は十分な収入を確保できないといった理由で定期同額給与を支給せず、設立から半年後に支給を開始した場合などが当てはまります。

収入が得られるタイミングから支給し損金算入をしたい場合には、あらかじめ事業年度を変更しておく必要があります。

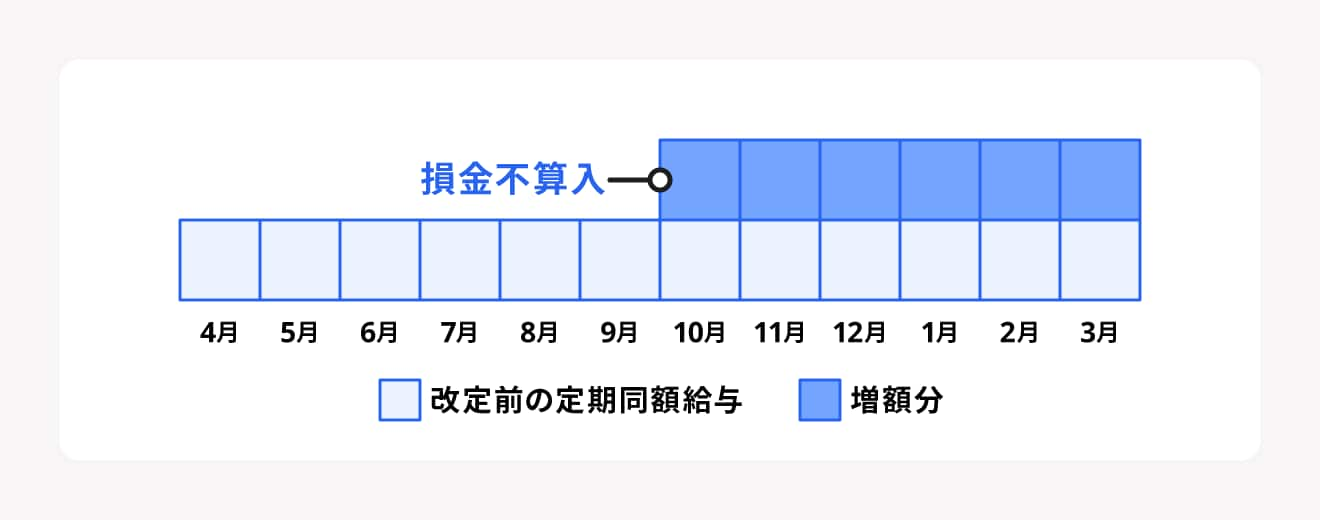

事業年度開始から3ヶ月経過後に金額の増減があった場合

事業年度開始日から3ヶ月経過後に定期同額給与を増減した場合、その増減部分は損金算入できません。3ヶ月以内であれば通常改定として損金算入できるため、改定時期を確認しましょう。

たとえば3月決算の企業の場合、以下のようになります。

<増額の場合>

増額した場合、増額部分は損金に算入できません。

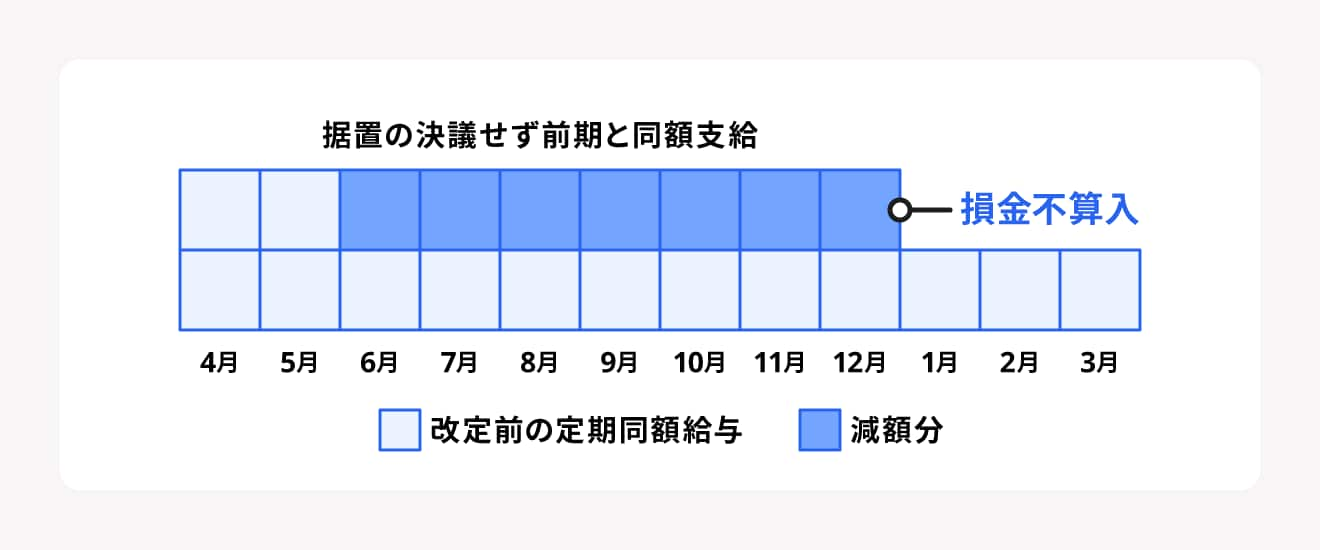

<減額の場合>

減額した場合、減額後の定期同額給与の額を超える部分は損金に算入できません。

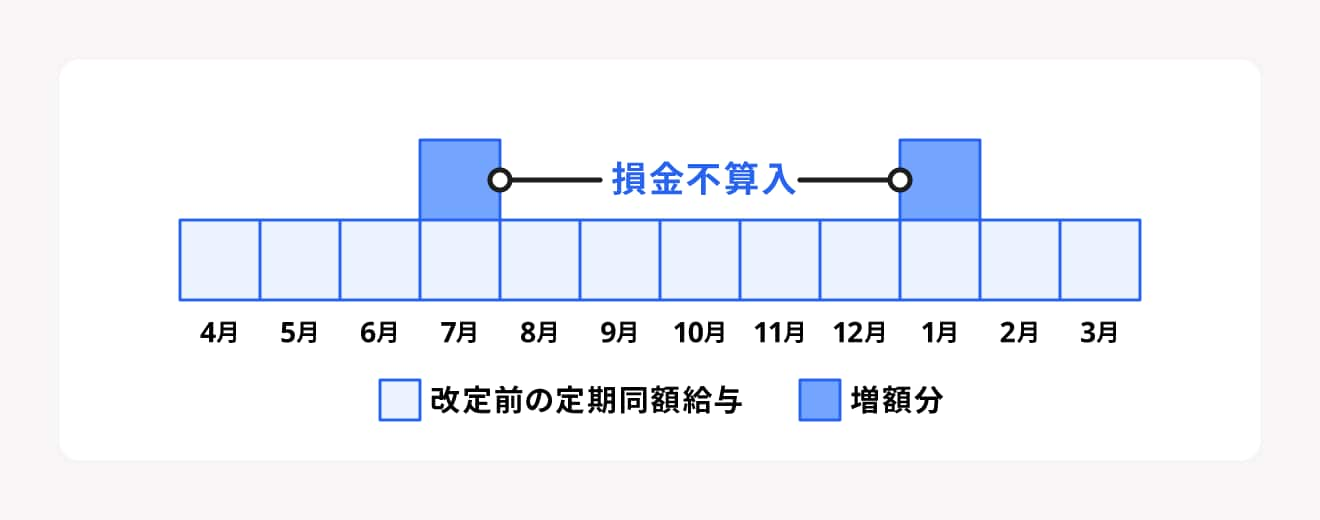

特定の月だけ金額の増加があった場合

事前の届出をせずに特定の月だけ金額を増額した場合、定期同額給与の額を超える部分は損金算入できません。

たとえば下図のように、事前の届出を行わずに7月と1月のみ定期同額給与に上乗せした金額を支給した場合、特定の月のみ支給額が増加することになります。このような場合、定期同額給与で定められた金額を超える部分は損金算入できません。

定期同額給与以外で損金算入できる役員報酬

定期同額給与のほか、「事前確定届出給与」と「業績連動給与」も損金算入が認められています。それぞれの支給要件は以下の表のとおりです。

| 種類 | 概要 |

|---|---|

| 定期同額給与 | 支給時期が1ヶ月以下の一定の期間であり、事業年度内に支給する金額が毎回同額である給与 |

| 事前確定届出給与 | 決められた時期に確定額を支給する旨の定めに基づいて支給し、一定の条件を満たしている給与 |

| 業績連動給与 | 同族会社ではない法人が、業務執行役員に対して支給する給与であり、利益や株価に関する指標を基礎として算定されるもの |

なお、業績連動給与は主に上場企業を対象とした制度です。中小企業や非上場企業で損金算入が認められているのは、定期同額給与と事前確定届出給与に限定されています。

【関連記事】

役員報酬とは? 会社設立前に知っておくべきルールや金額の決め方を解説

損金とは?費用・経費との違いや算入・不算入の事例までわかりやすく解説

自分でかんたん・あんしんに会社設立する方法

会社設立の準備から事業開始までには、多くの書類や手続きが必要になります。書類の転記をするだけでもかなりの時間がかかってしまいます。

freee会社設立は株式会社だけでなく、合同会社の設立にも対応しています。設立件数50,000社以上の実績をもつfreee会社設立なら、初めての方もあんしんしてご利用いただけます。

起業ダンドリコーディネーターが完了までサポートしてくれるからあんしん!

なんとなく会社設立の流れはわかったけど、自分の場合いつまでに何をすればよい?

そんな時は設立サポートのプロ、「起業ダンドリコーディネーター」の活用がおすすめです。専任担当が、あなたのご状況をヒアリングしたうえで、今後のスケジュールをご提案。設立準備から登記後に必要な手続きまでを伴走支援します。

設立手続きに疑問や不安がある方、とにかく早く手続きを進めたい方はもちろん、起業を考え始めた方もご相談可能です。

まずはお気軽に全国対応の無料オンライン面談(初回最大60分)をご予約ください。

入力項目・次にやること、すべて画面上で把握できる

freee会社設立では、必要項目を記入していくだけで会社設立に必要な書類を作成することができます。また、登記の際に必要となる会社印も同時に購入が可能です。

freee会社設立は株式会社だけでなく、合同会社の設立にも対応しています。

会社名や資本金額など必要項目を入力すると、定款(ていかん)をはじめとする会社設立に必要な約10種類の書類を自動で作成します。

<freee会社設立で出力できる書類の一例>

- 定款

- 登記申請書

- 印鑑届出書 など

設立にかかるコストを削減できる

設立費用を削減したい方には電子定款がおすすめです。紙の定款では、収入印紙代40,000円がかかりますが、電子定款ではこれが不要となります。

freee会社設立は電子定款にも対応しており、電子定款作成に必要な機器やソフトの準備なども必要がないため、自分で作成するよりもコストを抑えることができます。

<設立にかかる費用の比較例>

(1)freee会計を年間契約すると、無料になります。

(2)紙定款の印紙代(40,000円)

会社設立の準備を進めながら、バーチャルオフィスの申し込みが可能!

会社設立するためにオフィスの住所が必要になります。

自宅をオフィス代わりにしている場合は、自宅の住所でも問題ありませんが、公開情報となってしまうので注意が必要です。

自宅兼オフィスのように実際の住所を公開したくない場合や、管理者や所有者に物件の法人登記が認められていない場合は、バーチャルオフィスを利用するのがおすすめです。

freee会社設立では、会社設立に必要な書類を無料で作りながら、バーチャルオフィスの申し込みもできます!

まずはこちらからfreee会社設立に無料で登録してみてください!

自分で手続きする時間のない方には「登記おまかせプラン」がおすすめ!

「初めての会社設立で不安」、「自分で手続きする時間がない」という方には、司法書士が手続きまで代行してくれる登記おまかせプランがおすすめです。

設立代行の費用相場は10万円前後ですが、freeeの登記おまかせプランは一律5万円で利用できます。※海外在留者が出資者・役員の場合等の特殊ケースを除く

登記おまかせプランの利用方法等の詳細は、freee会社設立の無料登録が完了後にメールにてご案内します。

会社設立の準備をお考えの方は、ぜひ登録無料のfreee会社設立をお試しください。

まとめ

定期同額給与は損金算入できる役員報酬の支給方法であり、株主総会等であらかじめ金額を決定しておく必要があります。金額を変更(改定)することも可能ですが、原則として事業年度単位での変更に限られ、それ以外では損金算入を認められない部分が生じる場合があります。

freee会社設立では、会社設立時の定期同額給与を含む各種手続きの作成をサポートしています。必要項目を入力するだけで会社設立に必要な書類を一括作成できるので、お困りの方はご活用ください。

起業に関する詳細な相談をしたいときは、「起業ダンドリコーディネーター」に相談することも可能です。

よくある質問

取締役の定期同額給与とは?

定期同額給与とは、取締役を含む法人の役員に対して1ヶ月以内の一定期間ごとに同額で支払われる給与のことです。

定期同額給与について詳しく知りたい方は、記事内「定期同額給与とは」をご覧ください。

定期同額給与の金額は変更できる?

定期同額給与の金額は変更(改定)可能ですが、基本的に月ごとの変更はできません。

定期同額給与の変更について詳しく知りたい方は、記事内「定期同額給与の金額を変更(改定)するには」をご覧ください。

定期同額給与はバラバラに支給できる?

定期同額給与は、一定の期間ごとに同額を支給することが要件です。不定期に支給する役員報酬は定期同額給与として認められず、損金算入はできません。

詳しくは「定期同額給与として損金算入するための要件」をご覧ください。

定期同額給与の適用・変更に届出は必要?

定期同額給与の適用・変更のために税務署への届出は必要ありません。要件を満たす形で役員報酬を支給すれば、定期同額給与として損金算入することができます。

定期同額給与の改定方法については「定期同額給与の金額を変更(改定)するには」をご覧ください。

参考文献

監修 松浦 絢子弁護士

松浦綜合法律事務所代表。京都大学法学部、一橋大学法学研究科法務専攻卒業。東京弁護士会所属(登録番号49705)。法律事務所や大手不動産会社、大手不動産投資顧問会社を経て独立。IT、不動産、相続、金融取引など幅広い相談に対応している。さまざまなメディアにおいて多数の執筆実績がある。