監修 北田 悠策 公認会計士・税理士

監修 松浦 絢子(弁護士)

一般社団法人とは、「一般社団法人及び一般財団法人に関する法律」に基づいて設立された非営利法人です。一般社団法人には、非営利性を重視しない普通型(営利型)と非営利性を重視する非営利型の2種類あり、それぞれ税務上の取り扱いが異なります。

また、一般社団法人は株式会社やNPO法人などと比較して、設立の際に所轄庁の認証が不要で、登記のみで設立できるため手続きが簡単で、登記の際の事業内容に制限がないなどの特徴がある法人です。

本記事では、一般社団法人とほかの法人との違いや、設立するメリット・デメリット、一般社団法人に向いている業種、設立の流れについて解説します。

目次

会社設立の準備・手続きはfreee会社設立でカンタンに!

【設立数5万社以上 / 利用料無料】

freee会社設立では、必要項目を入力するだけで設立前後に必要な書類を無料で一括作成できます。無料相談も受付中!

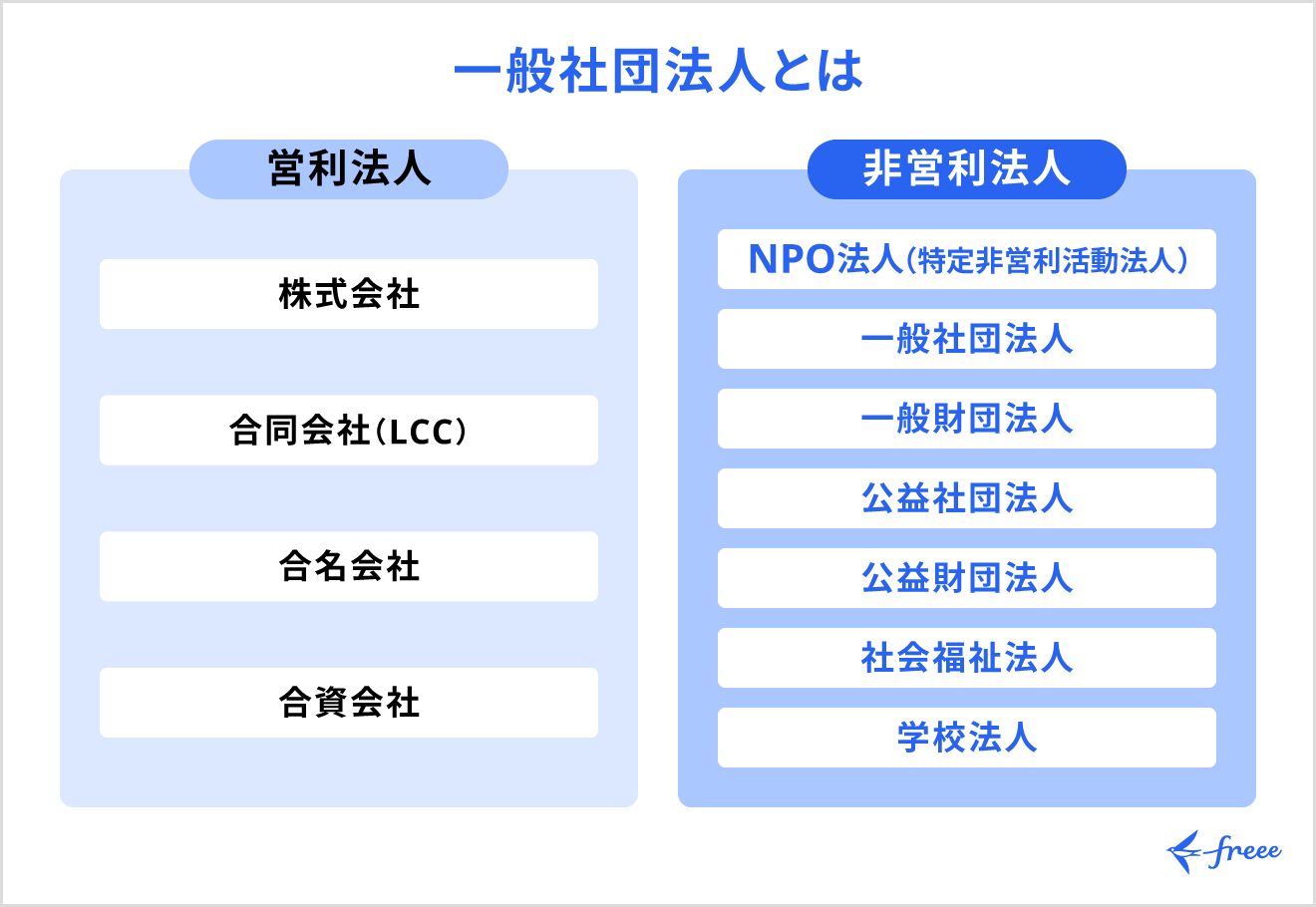

一般社団法人とは

一般社団法人とは、「一般社団法人及び一般財団法人に関する法律」に基づいて設立された非営利法人です。略称は「一社」となります。

営利法人は利益を社員や株主に配分する法人で、非営利法人は利益を構成員に配分しない法人です。

一般社団法人の要件

一般社団法人を設立するためには、「一般社団法人及び一般財団法人に関する法律」で定められた要件を満たす必要があります。主な要件は以下のとおりです。

一般社団法人の要件

- 社員は最低2名以上、理事は1名以上必要

- 社員総会の設置が必要

- 社員への利益の分配は禁止 など

一般社団法人を設立するときには定款を作成して法定の事項を記載し、公証人の認証を受けなければなりません。

また、株式会社や合同会社では設立時に資本金(1円以上)が必要ですが、一般社団法人では資本金制度自体がないため、資本金なしで設立可能です。

出典:法務省「一般社団法人及び一般財団法人制度Q&A」

一般社団法人の種類

一般社団法人は非営利法人ですが、営利活動自体が禁止されているわけではありません。一般社団法人は「普通型(営利型)」と「非営利型」の2種類に分けられ、普通型(営利型)では収益事業を積極的に行うことも可能です。

また、普通型(営利型)と非営利型では、税務上の取り扱いに明確な違いがあります。

| 一般社団法人の種類 | 特徴 | 税務上の扱い |

|---|---|---|

| 普通型(営利型) | 非営利性を重視せず、営利活動を行うことも可能 | 全ての事業所得(収益事業含む)が課税対象 |

| 非営利型 | 非営利性を重視し、一定の制約のもとで運営される | 収益事業による所得のみが課税対象 |

非営利型は、収益事業に該当しない活動から生じる所得には課税されません。たとえば、寄附金や会費などは原則として非課税です。

非営利型として認められるためには、定款上の定めや活動目的など一定の要件を満たす必要があり、設立のハードルはやや高めです。しかし、その分、普通型(営利型)に比べて税制上の優遇措置を受けられるメリットがあります。

出典:国税庁「新たな公益法人関係税制の手引」

また、非営利型一般社団法人はさらに以下の2種類に分類されます。

| 非営利型一般社団法人の種類 | 特徴 |

|---|---|

| 非営利徹底型 | 利益を目的とせず、剰余金の分配を行わない |

| 共益目的型 | 共通の利益を目的とし、相互支援・交流などを行う |

これらの区分は、法人税法上の要件によって明確に定義されています。たとえば、非営利徹底型は定款に剰余金不分配を明記し、共益目的型は会員の共通利益を目的とする活動が要件です。

出典:国税庁「一般社団法人・一般財団法人と法人税」

一般社団法人とほかの法人との違い

一般社団法人とほかの非営利法人を比較したときの違いは以下のとおりです。

| 法人の種類 | 設立要件 | 設立目的 | 設立手続き |

|---|---|---|---|

| 一般社団法人 | ・社員2名以上 ・理事1名以上(社員と兼務可) | 制限なし。公益目的のほか、共益目的も可能 | 公証人による定款認証と法務局への登記手続き |

| NPO法人 | ・社員10名以上 ・理事3名以上・監事1名以上(社員と兼務可) | 特定非営利活動促進法に定められた20分野の特定非営利活動 | 所轄庁(都道府県や政令指定都市)への認証申請と登記手続き |

| 一般財団法人 | ・財産300万円以上 ・理事3名・監事1名・評議員3名(兼任不可)=最低7名上 | 制限なし。公益目的のほか、共益目的も可能 | 公証人による定款認証と法務局への登記手続き |

| 公益社団法人・ 公益財団法人 | ・公益社団法人:社員2名以上 ・公益財団法人:財産300万円以上 | 不特定かつ多数の者の利益の増進に寄与する公益目的 | 一般社団法人・一般財団法人として設立後、行政庁(内閣府または都道府県)への公益認定申請と審査 |

それぞれの違いを詳しく解説します。

一般社団法人とNPO法人の違い

一般社団法人は、事業内容に制限がなく、登記だけで設立できる点が特徴です。設立後の運営や情報公開の義務は、NPO法人ほど厳格ではありません。

一方、NPO法人(特定非営利活動法人)は、特定非営利活動促進法に基づき、法律で定められた20分野に活動が限定されます。設立には所轄庁の認証が必要で、設立後の運営や情報公開義務も厳格に定められています。

社会的な信用度は、NPO法人のほうが高いと見なされることがあります。これは、行政による認証や、厳しい情報公開義務が活動の透明性や信頼性を担保していると評価されるためです。

出典:内閣府「特定非営利活動(NPO法人)制度の概要」

一般社団法人と一般財団法人の違い

一般社団法人は、「人(社員)」の集まりによって設立され、一般財団法人は「財産」の集まりによって設立される点が大きな違いです。

一般社団法人は社員2名以上が設立要件であり、社員が議決権をもちます。

一方、一般財団法人は、設立者が300万円以上の「財産」を拠出することで設立され、その財産を運用することを目的とします。設立後は、設立者の意思を継いだ評議員や理事によって運営され、事業活動の主体はあくまで財産です。

出典:法務省「一般社団法人及び一般財団法人制度Q&A」

一般社団法人と公益社団法人・公益財団法人の違い

公益社団法人・公益財団法人は、一般社団法人や一般財団法人の中から内閣総理大臣または都道府県知事から公益性の認定を受けた法人です。

一般社団法人や一般財団法人は事業内容に制限がありませんが、公益社団法人・公益財団法人は公益目的事業を主たる事業として行わなければなりません。

公益認定を受けると、税制上の優遇措置がより手厚くなりますが、代わりに公益性の確保や行政庁による厳しい監督が義務付けられます。

出典:e-Gov法令検索「公益社団法人及び公益財団法人の認定等に関する法律(令和四年法律第六十八号)」

一般社団法人でも給料は出せる?

一般社団法人は非営利法人ですが、働いている人に労働の対価として給料や報酬を支払うことは可能です。しかし、社員や理事などへの利益の分配はできません。事業で得た利益を株式会社の配当金のように構成員に分配することは禁じられています。

また、支払う金額は、その活動内容に見合った適正な額である必要があります。不当に高額な報酬を設定すると、非営利性の観点から問題となる場合があります。

出典:法務省「一般社団法人及び一般財団法人制度Q&A Q22」

一般社団法人を設立するメリット

一般社団法人は非営利法人の中でも設立しやすく、柔軟な運営が可能な法人形態です。

ほかの非営利法人と比べた際、一般社団法人の設立には以下のようなメリットがあります。

一般社団法人を設立するメリット

- 設立のハードルが低い

- 事業内容に制限がない

- 運営しやすい

- 組織体制を柔軟に決められる

設立のハードルが低い

NPO法人と比べると、一般社団法人は設立しやすい形態です。

NPO法人の設立では都道府県などの認証が必要であり、設立までに4ヶ月程度を要します。しかし、一般社団法人であれば法務局で登記申請を行えば設立でき、通常1~2週間程度で設立可能です。

出典:内閣府「認証制度について」

事業内容に制限がない

NPO法人とは違い、一般社団法人では事業内容に制限がない(特に普通型(営利型)の場合)点もメリットです。

NPO法人は法律で定められた20分野の活動に限定されますが、一般社団法人には事業内容の制限がありません。法律や公序良俗に反しない限り、自由な事業展開が可能です。

また、一般社団法人は公益的な事業だけでなく、収益事業も自由に行えるため、利益を上げて儲けることもできます。

出典:内閣府「活動分野 質問と回答」

運営しやすい

NPO法人は所轄庁への事業報告書などの提出義務があります。事業年度終了後3ヶ月以内に事業報告書等を所轄庁へ提出する必要があり、3年以上にわたって未提出だと認証を取り消される可能性があります。

一方、一般社団法人は事業報告書などの作成義務があるものの、役所への提出義務はありません。

出典:e-Gov法令検索「特定非営利活動促進法(平成十年法律第七号)」

出典:e-Gov法令検索「一般社団法人及び一般財団法人に関する法律(平成十八年法律第四十八号)」

組織体制を柔軟に決められる

NPO法人を設立するには、理事3名以上・監事1名以上が必要です。一方、一般社団法人は法律上社員2名以上・理事1名以上が必要ですが、社員が理事を兼任できるため、最低2名の社員がいれば設立できます。

出典:e-Gov法令検索「特定非営利活動促進法(平成十年法律第七号)」

出典:法務省「一般社団法人及び一般財団法人制度Q&A」

一般社団法人を設立するデメリット

一般社団法人は設立しやすく柔軟な運営ができる一方で、留意すべき点もあります。

一般社団法人を設立するデメリットは以下のとおりです。

一般社団法人を設立するデメリット

- 税制優遇が限定的

- ほかの非営利法人より社会的信用を得にくい

以下で、詳しく解説します。

税制優遇が限定的

一般社団法人の普通型(営利型)は通常の法人税の課税対象になるなど、NPO法人に比べると税制優遇が限定的である点がデメリットです。NPO法人は、収益事業には法人税が課されるものの、非営利の事業であれば法人税はかかりません。

また、NPO法人に対する寄附金には税制優遇制度があり、一般の寄附金の損金算入限度額とは別枠で損金算入が認められています。一般社団法人への寄附金にこのような税制優遇はないため、NPO法人に比べると寄附を集めづらい点がデメリットです。

出典:国税庁「特定非営利活動促進法により設立されたNPO法人の法人税法上の取扱い」

ほかの非営利法人より社会的信用を得にくい

一般社団法人は活動分野に制限がなく、利益の分配を行わなければ営利活動も可能です。また、事業報告書などの提出義務もありません。

このようなメリットがある一方で、NPO法人のように所轄庁への事業報告書の提出義務がないため、活動の透明性を客観的に示しにくいという側面があります。

その結果、公益性や透明性の観点から他の非営利法人より信用性が低いと見なされる場合があり、公的な助成金や補助金の審査、行政との協働事業といった場面では、不利に働く可能性があります。

一般社団法人に向いている業種

一般社団法人に向いている業種の例は、以下のとおりです。

| 一般社団法人に向いている業種 | 具体例 |

|---|---|

| 芸術・地域振興関連事業 | ・美術館の運営 ・音楽会や演劇の開催 ・文化イベントの企画や推進 ・地域資源の保全やPR など |

| 観光業 | ・観光地の管理 ・地域資源の保全・開発支援 など |

| 障害福祉 | ・障害者の自立支援 など |

| 介護福祉事業やその他医療系団体 | ・介護サービスの展開 ・高齢者の生活支援 など |

| 医療学会 | ・難病や特定疾患に関する支援団体 など |

| 資格認定ビジネス | ・スキルアップを目的とした研修の開催 ・資格認定事業 ・学習支援 など |

社会的貢献や公益性を重視する業種が向いています。

一般社団法人設立の流れと費用

一般社団法人設立の流れは、以下のとおりです。

一般社団法人設立の流れ

①定款を作成し、公証人の認証を受ける

②設立時理事の選任を行う

③設立時理事が設立手続きの調査を行う

④法人の代表者が法務局に出向き、設立の登記申請を行う

一般社団法人を設立するためには、まず定款を作成し、公証人の認証を受けなければなりません。定款とは法人の基本原則を記載した文書のことで、法人設立時に発起人全員が合意する必要があります。

定款を作成して公証人に認証を受けたら、設立時理事の選任を行います。設立時理事は組織にとって必要不可欠な存在であるため、慎重に選びましょう。

設立時理事が手続きの調査を行い、法人代表者が法定期間内に所在地を管轄する法務局で登記申請をすれば、設立は完了します。

出典:法務省「一般社団法人及び一般財団法人制度Q&A Q10」

一般社団法人を設立するためには、法定費用(定款認証費用、登録免許税)や印鑑の作成費用のほか、事業内容によっては許認可の取得費用などがかかります。

| 一般社団法人が設立時にかかる費用 | 金額 |

|---|---|

| 定款認証手数料 | 3~5万円 |

| 謄本手数料 | 約2,000円 (250円/1枚) |

| 登録免許税 | 6万円 |

| 総額 | 約9万2,000~11万2,000円 |

出典:e-Gov法令検索「公証人手数料令(平成五年政令第二百二十四号)」

出典:法務局「一般社団法人設立登記申請書」

司法書士や行政書士に設立手続きを依頼した場合は、3万円から5万円程度の代行費用が上乗せされます。設立費用の総額は、15万円程度になると想定しておくとよいです。

一般社団法人の設立について詳しく知りたい方は、以下の記事をご覧ください。

【関連記事】

一般社団法人設立の流れ・費用・必要書類についてわかりやすく解説!

まとめ

一般社団法人は、事業で利益が出た場合でも社員や株主に利益を分配することができない「非営利法人」です。一般社団法人には普通型(営利型)と非営利型の2種類あります。

一般社団法人を設立するメリットには、設立のハードルが低い点や事業内容に制限がない点などです。

一方で、非営利型にしなければ税制優遇措置を受けられない、ほかの非営利法人より社会的信用を得にくいなどのデメリットもあります。

非営利法人には、一般社団法人のほかにもNPO法人、一般財団法人、公益社団法人・公益財団法人などがあります。それぞれに特徴があるため、自社に合った形態を検討することが大切です。

自分でかんたん・あんしんに会社設立する方法

会社設立の準備から事業開始までには、多くの書類や手続きが必要になります。書類の転記をするだけでもかなりの時間がかかってしまいます。

freee会社設立は株式会社だけでなく、合同会社の設立にも対応しています。設立件数50,000社以上の実績をもつfreee会社設立なら、初めての方もあんしんしてご利用いただけます。

起業ダンドリコーディネーターが完了までサポートしてくれるからあんしん!

なんとなく会社設立の流れはわかったけど、自分の場合いつまでに何をすればよい?

そんな時は設立サポートのプロ、「起業ダンドリコーディネーター」の活用がおすすめです。専任担当が、あなたのご状況をヒアリングしたうえで、今後のスケジュールをご提案。設立準備から登記後に必要な手続きまでを伴走支援します。

設立手続きに疑問や不安がある方、とにかく早く手続きを進めたい方はもちろん、起業を考え始めた方もご相談可能です。

まずはお気軽に全国対応の無料オンライン面談(初回最大60分)をご予約ください。

入力項目・次にやること、すべて画面上で把握できる

freee会社設立では、必要項目を記入していくだけで会社設立に必要な書類を作成することができます。また、登記の際に必要となる会社印も同時に購入が可能です。

freee会社設立は株式会社だけでなく、合同会社の設立にも対応しています。

会社名や資本金額など必要項目を入力すると、定款(ていかん)をはじめとする会社設立に必要な約10種類の書類を自動で作成します。

<freee会社設立で出力できる書類の一例>

- 定款

- 登記申請書

- 印鑑届出書 など

設立にかかるコストを削減できる

設立費用を削減したい方には電子定款がおすすめです。紙の定款では、収入印紙代40,000円がかかりますが、電子定款ではこれが不要となります。

freee会社設立は電子定款にも対応しており、電子定款作成に必要な機器やソフトの準備なども必要がないため、自分で作成するよりもコストを抑えることができます。

<設立にかかる費用の比較例>

(1)freee会計を年間契約すると、無料になります。

(2)紙定款の印紙代(40,000円)

会社設立の準備を進めながら、バーチャルオフィスの申し込みが可能!

会社設立するためにオフィスの住所が必要になります。

自宅をオフィス代わりにしている場合は、自宅の住所でも問題ありませんが、公開情報となってしまうので注意が必要です。

自宅兼オフィスのように実際の住所を公開したくない場合や、管理者や所有者に物件の法人登記が認められていない場合は、バーチャルオフィスを利用するのがおすすめです。

freee会社設立では、会社設立に必要な書類を無料で作りながら、バーチャルオフィスの申し込みもできます!

まずはこちらからfreee会社設立に無料で登録してみてください!

自分で手続きする時間のない方には「登記おまかせプラン」がおすすめ!

「初めての会社設立で不安」、「自分で手続きする時間がない」という方には、司法書士が手続きまで代行してくれる登記おまかせプランがおすすめです。

設立代行の費用相場は10万円前後ですが、freeeの登記おまかせプランは一律5万円で利用できます。※海外在留者が出資者・役員の場合等の特殊ケースを除く

登記おまかせプランの利用方法等の詳細は、freee会社設立の無料登録が完了後にメールにてご案内します。

会社設立の準備をお考えの方は、ぜひ登録無料のfreee会社設立をお試しください。

よくある質問

一般社団法人と株式会社の違いは?

一般社団法人は利益が出ても分配できない「非営利法人」である一方で、株式会社は利益が出たら分配できる「営利法人」である点に違いがあります。

詳しくは、記事内「一般社団法人とは」をご確認ください。

一般社団法人のメリットとデメリットは?

一般社団法人のメリットは、設立のハードルが低い点や、事業内容の制限がない点などが挙げられます。一方で、非営利型にしなければ税制優遇措置を受けられない点などがデメリットです。

詳しくは、記事内「一般社団法人を設立するメリット」「一般社団法人を設立するデメリット」をご確認ください。

一般社団法人の設立手続きの流れは?

一般社団法人の設立の流れは、定款を作成して公証人の認証を受けることから始まります。

公証人の認証を受けた後、設立時理事を選任し、設立手続きの調査を行います。最後に法人の代表者が法務局で登記申請を行えば、設立手続きは完了です。

詳しくは、記事内「一般社団法人設立の流れと費用」をご確認ください。

監修 北田 悠策(きただ ゆうさく)

神戸大学経営学部卒業。2015年より有限責任監査法人トーマツ大阪事務所にて、製造業を中心に10数社の会社法監査及び金融商品取引法監査に従事する傍ら、スタートアップ向けの財務アドバイザリー業務に従事。その後、上場準備会社にて経理責任者として決算を推進。大企業からスタートアップまで様々なフェーズの企業に携わってきた経験を活かし、株式会社ARDOR/ARDOR税理士事務所を創業。

監修 松浦 絢子弁護士

松浦綜合法律事務所代表。京都大学法学部、一橋大学法学研究科法務専攻卒業。東京弁護士会所属(登録番号49705)。法律事務所や大手不動産会社、大手不動産投資顧問会社を経て独立。IT、不動産、相続、金融取引など幅広い相談に対応している。さまざまなメディアにおいて多数の執筆実績がある。