監修 橋爪 祐典 税理士

電子帳簿保存法とは、帳簿や請求書などの書類を電子データで保存する際のルールを定めた制度です。

2024年以降は電子取引データの保存が義務化され、紙に印刷して保管するだけでは要件を満たさなくなりました。そのため、電子帳簿保存法は多くの企業や個人事業主にとって、実務としての対応が欠かせないテーマとなっています。一方で、スキャナ保存や電子帳簿等保存の要件は緩和され、導入しやすくなっている点も特徴です。

本記事では、電子帳簿保存法の概要や対象書類、2024年改正のポイントを整理し、実務で押さえるべきポイントを解説します。

目次

電子帳簿保存法とは帳簿や書類の電子保存を認める制度

電子帳簿保存法とは、税務に関係する帳簿や書類を、紙ではなく電子データで保存することを認めるとともに、電子取引に該当するデータについては電子保存を求める法律です。従来は紙での保存が原則でしたが、この制度により、会計帳簿や請求書、領収書などを電子データで管理できるようになりました。

また、制度はこれまでに複数回の改正が行われています。2024年1月以降は、電子取引データの保存が義務化されました。メールやPDFで受け取った書類は、紙に印刷して保存するだけでは要件を満たさず、電子データのまま管理する必要があります。

さらに、2025年度の税制改正では、新たな制度が設けられています。国税庁長官が定める基準に適合する「特定電子計算機処理システム」を利用し、一定の要件に沿って電子取引データを保存した場合、税務上の措置が適用されるといった内容です。

電子帳簿保存法の対象者

電子帳簿保存法の対象者は、申告所得税や法人税に関して帳簿や書類の保存義務がある法人および個人事業主です。事業活動を行い、請求書や領収書、帳簿などを管理している場合は、原則として対象となります。

とくに、メールやクラウドサービスなどを利用して電子取引を行っている場合は、取引データを電子のまま保存する必要があります。2024年以降は電子取引データの保存が義務化されているため、業種や規模にかかわらず対応が求められます。

中小企業や個人事業主も例外ではなく、制度を正しく理解し、実務としての対応体制を整えることが重要です。

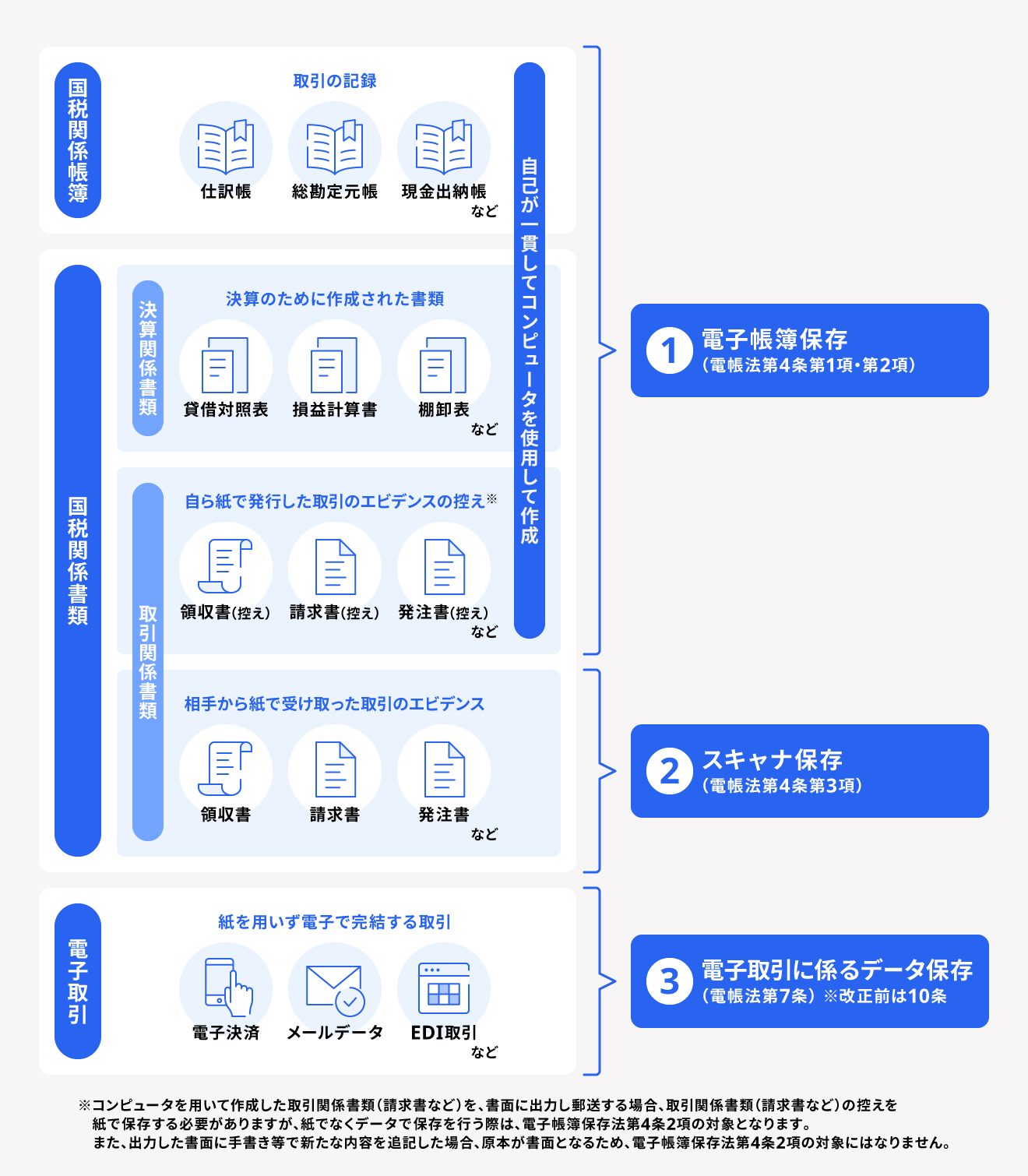

電子帳簿保存法の3つの保存区分

電子帳簿保存法では、帳簿や書類の保存方法が大きく3つに分かれています。

帳簿・書類の3つの保存方法

- 電子帳簿等保存

- スキャナ保存

- 電子取引に係るデータ保存

それぞれ対象となる書類や保存方法が異なるため、自社の取引形態に応じて適切に使い分けることが重要です。

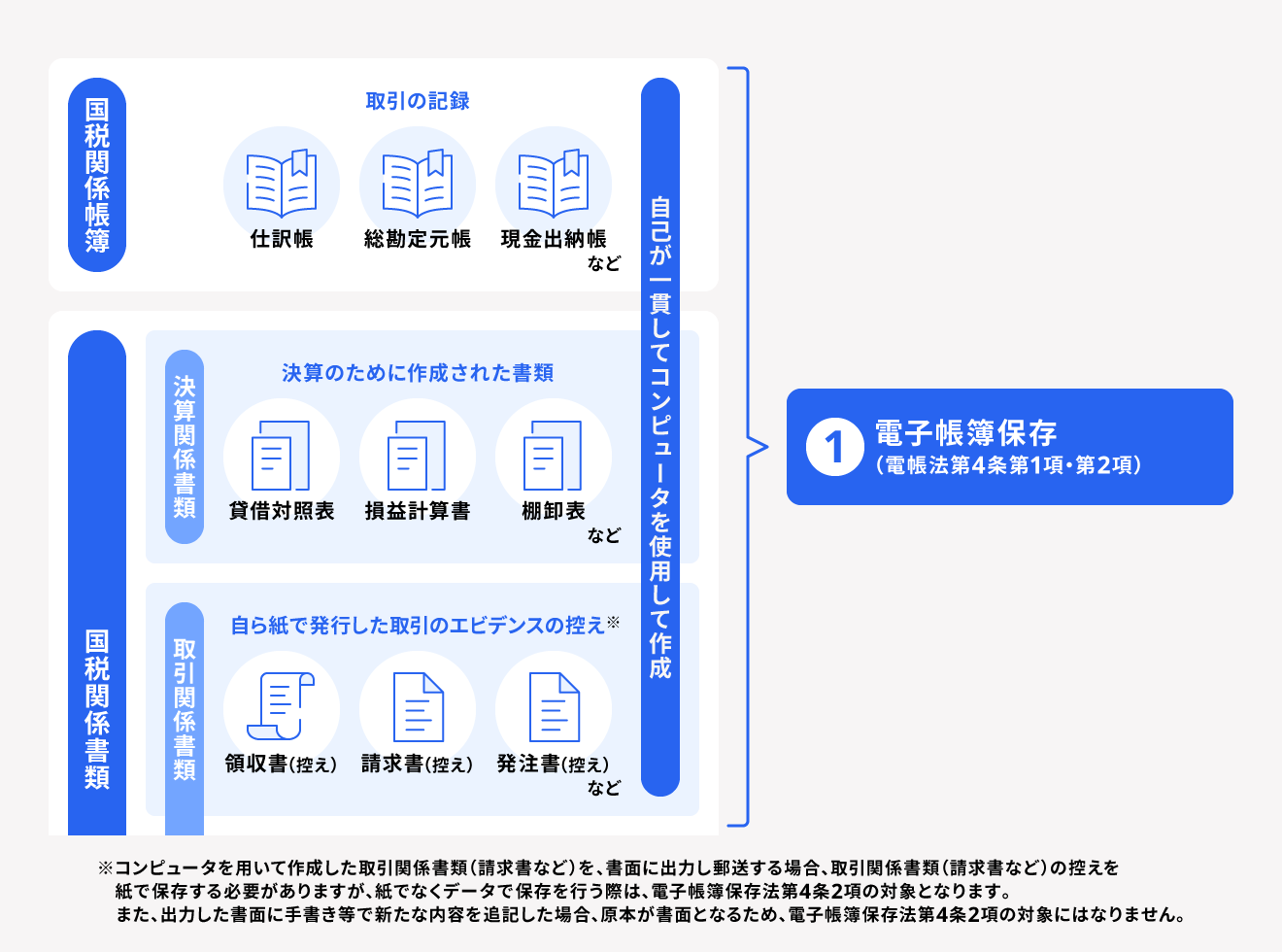

電子帳簿等保存

電子帳簿等保存とは、会計ソフトやExcelなどを使って最初から電子的に作成した帳簿や書類を、そのまま電子データで保存する方法です。仕訳帳や総勘定元帳などの帳簿に加え、電子で作成した請求書や見積書の控えなどが対象になります。

保存先は、ハードディスクやDVDだけでなく、クラウドサービスも含まれます。

保存する際は、下記の要件を満たす必要があります。

電子帳簿等保存の保存要件

- 訂正・削除の履歴が確認できること

- 帳簿同士の関連性が確認できること

- システム仕様書や操作マニュアルを備えること

- 日付・金額・取引先で検索できること

要件を満たせば紙での保存は不要となり、保管コストの削減にもつながります。

スキャナ保存

スキャナ保存とは、紙で受領または作成した書類をスキャンし、画像データとして保存する方法です。請求書や領収書、契約書などの取引書類が対象です。

紙を電子化できる点がメリットですが、改ざん防止のため、一定のルールが設けられています。主な要件は、下記のとおりです。

スキャナ保存の保存要件

- 一定期間内(おおむね2か月と7営業日以内)に保存すること

- 解像度やカラー要件を満たして読み取ること

- タイムスタンプの付与、または改ざん防止機能のあるシステムを利用すること

- 検索機能(日付・金額・取引先)を確保すること

これらを満たすことで、紙書類を電子データとして保管できます。

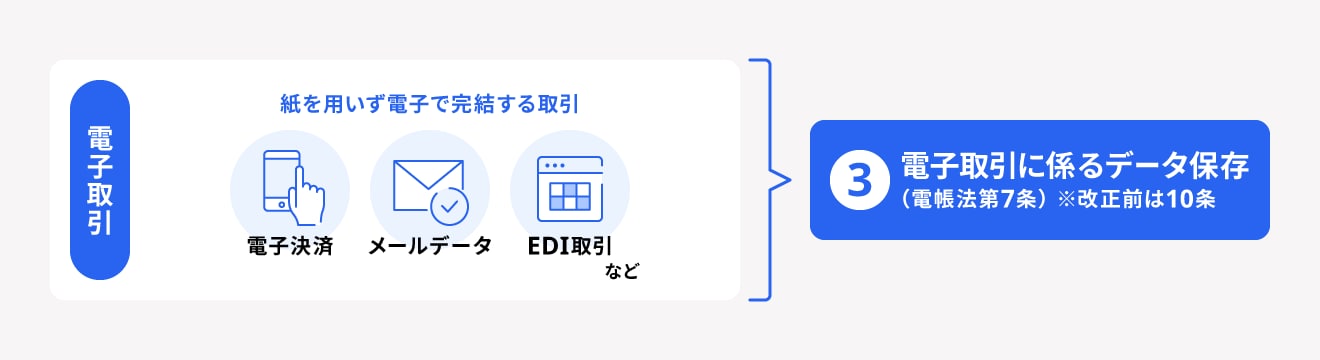

電子取引保存

電子取引保存とは、メールやクラウドサービス、ECサイトなどを通じてやり取りした取引情報を、電子データのまま保存する方法です。主な保存対象は、下記のとおりです。

電子取引保存の対象

- メールで受け取ったPDFの請求書・領収書

- ECサイトの購入明細やダウンロードした領収書

- クラウドサービス上でやり取りした請求データ

- EDI(電子データ交換)による取引データ

2024年以降は、この電子取引データの保存が義務化されており、紙に印刷して保存するだけでは要件を満たせません。電子データのまま保存し、検索や確認ができる状態にしておく必要があります。

なお、改ざんができないシステムを利用している場合は、タイムスタンプの付与が不要となるケースもあります。3つの区分の中でも実務への影響が大きく、優先的に対応すべき領域といえるでしょう。

電子帳簿保存法の対象書類

電子帳簿保存法では、保存方法ごとに対象となる書類が異なります。大きくは「電子帳簿等保存」「スキャナ保存」「電子取引」の3つに分かれており、それぞれ対象範囲や保存ルールが異なる点に注意が必要です。

電子帳簿等保存の対象帳簿・書類

電子帳簿等保存の対象は、会計ソフトやExcelなどを使って最初から電子的に作成した帳簿や書類です。帳簿や決算書類に加え、自社が発行した書類の控えなども含まれます。これらは紙に出力せず、そのままデータで保存できます。

主な対象書類は、下記のとおりです。

| 区分 | 主な対象書類 |

|---|---|

| 国税関係帳簿 | 仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳など |

| 決算関係書類 | 貸借対照表、損益計算書、株主資本等変動計算書など |

| 取引関係書類(控え) | 請求書、見積書、納品書、領収書の控えなど |

電子保存する場合は、訂正・削除履歴の管理や検索機能の確保など、一定の要件を満たす必要があります。

スキャナ保存の対象書類

スキャナ保存の対象は、紙で受領または作成した取引関係書類です。取引先から受け取った書類や、自社が紙で発行した書類の控えをスキャンし、画像データとして保存します。

対象書類は、下記のように分類されます。

| 区分 | 主な対象書類 |

|---|---|

| 重要書類 | 契約書、請求書、領収書、納品書、預金通帳など |

| 一般書類 | 見積書、注文書、検収書、入庫報告書など |

なお、帳簿や決算書類はスキャナ保存の対象外です。保存方法を誤ると要件を満たさないため、区分ごとの違いを正しく理解しておくことが重要です。

電子取引の対象書類

電子取引の対象は、電子データで授受した取引情報です。メールやクラウドサービス、ECサイトなどを通じてやりとりしたデータが該当します。これらは紙に印刷するのではなく、電子データのまま保存する必要があります。

主な対象は、下記のとおりです。

電子取引保存の対象

- メールで受け取った請求書

- PDF形式の領収書

- ECサイトの購入明細

- クラウドサービス上の請求データ

- EDI(電子データ交換)による取引データ

2024年以降は電子取引データの保存が義務化されているため、対象となるデータを漏れなく把握し、適切に管理することが重要になります。

対象外となる書類

電子帳簿保存法では、すべての書類を電子保存できるわけではありません。対象外となる書類もあるため、事前に把握しておくことが重要です。

主な対象外の書類は、下記のとおりです。

| 区分 | 対象外となる主な書類 |

|---|---|

| 手書き帳簿 | 手書きの仕訳帳、総勘定元帳など |

| 手書き書類 | 手書きの請求書、領収書、補助簿など |

| スキャナ保存対象外 | 帳簿類、決算関係書類(貸借対照表など) |

| その他 | 電子保存要件を満たさない形式のデータ |

手書きで作成した帳簿や書類は電子帳簿等保存の対象にはならず、紙のまま保存する必要があります。また、帳簿や決算書類はスキャナ保存の対象外であり、単純に画像データ化するだけでは要件を満たしません。

対象外の書類を誤って電子データのみで管理すると、保存義務違反につながる可能性があります。対象外であっても保存義務自体は免除されないため、区分ごとのルールを理解し、適切な方法で保管することが重要です。

【2024年改正】電子帳簿保存法のポイント

電子帳簿保存法は近年の改正により、「導入しやすくする緩和」と「電子取引の厳格化」が同時に進みました。影響が大きいのは、電子取引データの保存義務化と、スキャナ保存・電子帳簿等保存の要件見直しです。

電子取引データの電子保存が義務化

2024年1月以降、電子取引で授受した請求書や領収書などのデータは、電子のまま保存することが義務化されました。

対象となるのは、メール添付のPDFやクラウドサービス上の請求書、ECサイトの購入明細などです。また、取引先から受け取ったデータだけでなく、自社が電子で発行した書類も対象に含まれます。

これによって電子取引を行っている事業者は、規模や業種にかかわらず対応が必要となりました。電子データを、適切に保存できる体制を整えることが重要です。

電子取引データは紙出力保存では代替できない

改正前は、電子で受け取った書類を紙に印刷して保存する方法も認められていました。しかし現在は、紙での保存だけでは要件を満たしません。

電子取引データは、検索や確認ができる状態で電子保存することが求められます。つまり、「電子で受け取ったものは電子で保存する」といった運用が原則です。

紙中心の管理を行っている場合は、保存方法を見直し、電子データをそのまま管理できる環境を整備する必要があります。

要件緩和の内容

電子帳簿保存法では、実務負担の軽減を目的に保存要件が見直されています。主な変更点は、下記のとおりです。

| 項目 | 改正前 | 改正後 |

|---|---|---|

| 事前承認制度 | 電子帳簿等保存・スキャナ保存は 事前承認が必要 | 原則不要。 任意のタイミングで導入可能 |

| 電子帳簿等保存の検索要件 | 一定の検索機能の確保が必要 | 要件が緩和され、 満たせば税務上の優遇措置の対象 |

| スキャナ保存のタイムスタンプ | 短期間での付与が必要 | 「おおむね2か月+7営業日以内」に延長 |

| タイムスタンプの要否 | 原則として付与が必要 | 改ざん防止機能のあるシステム利用時は不要な場合あり |

| 検索要件(スキャナ・電子取引) | 詳細な検索機能が必要 | 「日付・金額・取引先」を中心に簡素化。条件により一部要件が不要 |

| スキャナ保存の確認要件 | 解像度・入力者確認など 細かい要件あり | 一部要件が廃止・簡素化 |

適切に電子帳簿保存するためのポイント

電子帳簿保存法に対応するうえで重要なのは、「保存ルールの明確化」と「電子データでの一元管理」です。とくに、電子取引データは紙での保存が認められないため、従来のように紙と電子データを併用した管理は難しくなっています。

また、要件緩和が進んだ一方で、不正や不備に対するペナルティは強化されています。そのため、形式的に対応するだけでなく、適切に運用する体制を整えることが重要です。

具体的なポイントは、下記のとおりです。

適切に電子帳簿保存するためのポイント

- ルール整備:事務処理規程を作成し、どの書類をどの方法で保存するかを明確にする

- 管理方法:紙とデータの混在を避け、電子データで一元管理する体制を整える

- システム導入:検索機能や改ざん防止機能を備えた、電子帳簿保存法対応のシステムを導入する

- 不正防止への対応:データの改ざんや保存漏れがないよう、運用ルールやチェック体制を整備する

これらを押さえて運用を整備することで、法令対応だけでなく、経理業務の効率化やミスの防止にもつながります。

電子帳簿保存法に違反した場合のリスク・罰則

電子帳簿保存法に違反した場合、税務や法務の観点でさまざまな不利益を受ける可能性があります。とくに、電子取引データの保存不備や不正がある場合は、重いペナルティにつながるため注意が必要です。

主なリスク・罰則は、以下のとおりです。

| リスク・罰則 | 内容 |

|---|---|

| 青色申告の承認取消 | 保存要件を満たしていない場合、承認が取り消される可能性がある |

| 追徴課税・重加算税 | 申告漏れや不正があった場合、追加で税金が課される |

| 推計課税 | 帳簿や証憑が不十分な場合、税務署が推計で税額を算定する |

| 過料の可能性(会社法) | 帳簿保存義務に違反した場合に科される |

違反の有無や罰則の適用は、状況や不正の程度などを踏まえて判断されます。電子帳簿保存法は「形式」だけでなく「適切な運用」が求められる制度であるため、日常的な管理体制を整えることが重要です。

まとめ

電子帳簿保存法は、帳簿や書類の電子保存を認めるとともに、電子取引データの保存を義務づける制度です。2024年以降は、電子取引データを紙で保存することが認められなくなり、すべての事業者に対応が求められています。

保存方法は「電子帳簿等保存」「スキャナ保存」「電子取引」の3つに分かれており、それぞれ対象書類や要件が異なります。まずは自社の取引内容を整理し、どの区分に該当するかを把握することが重要です。

また、適切に対応するためには、保存ルールの明確化や電子データでの一元管理、要件を満たすシステムの活用が欠かせません。対応が不十分な場合は、青色申告の承認取消や追徴課税などのリスクもあるため、日常業務の中で確実に運用していくことが求められます。

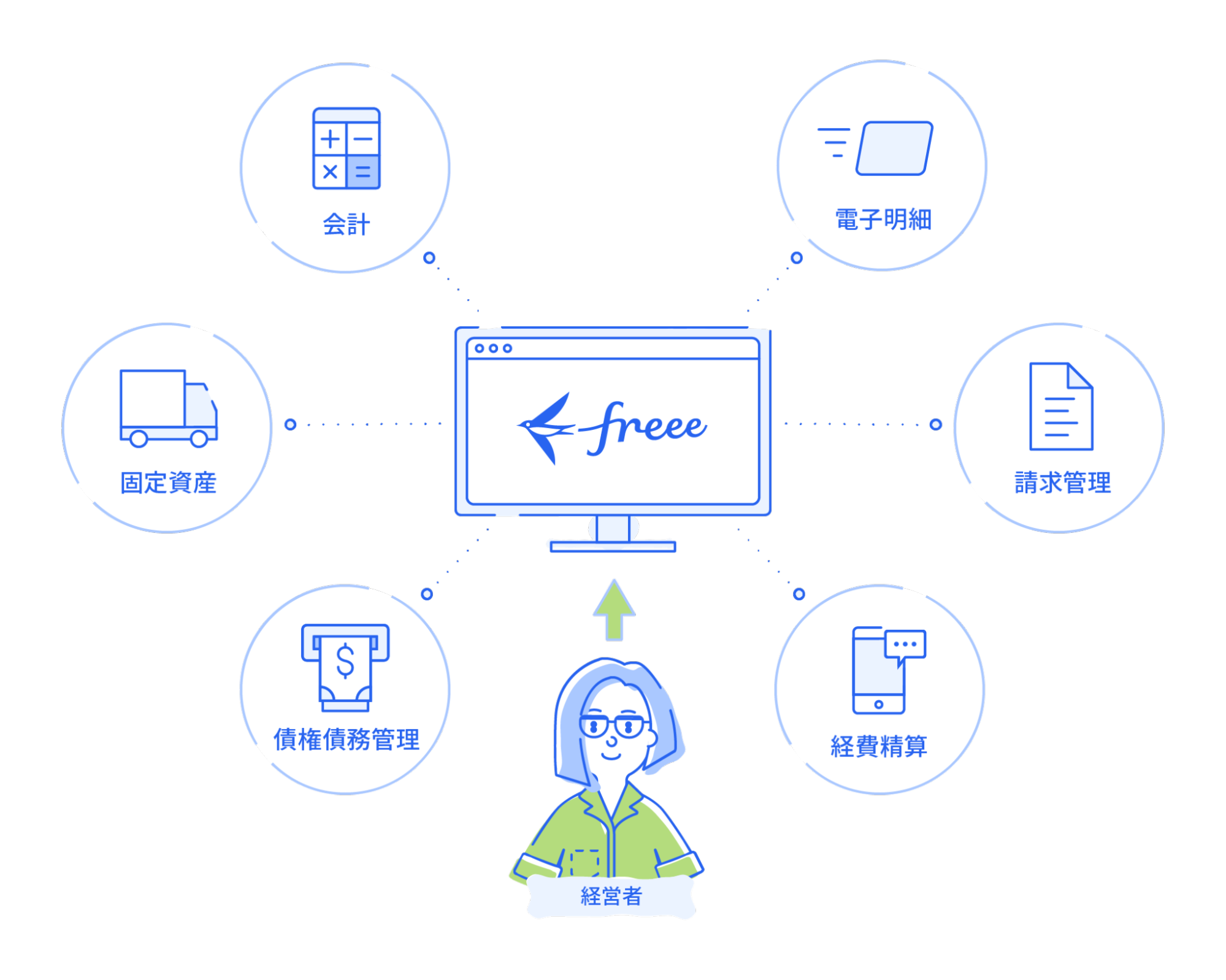

こうした運用を効率化する手段として、クラウド会計ソフトの活用も有効です。freee会計は、請求書や領収書のデータを取り込み、帳簿作成から保存までを一連の流れで管理できる点が特徴です。電子帳簿保存法の要件に沿った運用を進めながら、経理業務の負担軽減にもつながります。

まずは、自社の書類の保存状況を見直し、無理なく電子帳簿保存法に対応できる体制を整えることからはじめましょう。

電子帳簿保存法に対応したfreee会計を活用しよう

freee会計を使えば、日々の業務を行っていれば保存のための特別な作業をしなくても、帳簿・スキャナ保存・電子取引のすべての類型について、適正に保存が行うことができます。

紙は受け取ったその場でパシャリ

紙を受け取ったらその場で撮影しfreeeに保存。保存のために記録が必要な事項は、freeeが自動で推測して入力します。

電子帳簿保存法を知らない従業員も、経費精算のレシート受領から約70日以内にfreeeにファイルをアップロードするだけで紙を廃棄でき、経理が紙を収集しチェック・保存する手間と時間を節約することができます。

電子取引データもそのまま保存

メールに添付された請求書やECサイトの領収書なども、スキャナ保存と同様にfreeeにアップロードするだけで保存が完了。

さらに、銀行やクレジットカードのWeb明細も連携設定するだけで、自動で保存完了。連携された入出金明細は、freeeが勘定科目などを推測したり、処理ルールを設定すれば自動化したりできます。

請求書や領収書もfreee会計で発行・自動で保存

freee会計では、請求書、領収書など受発注書類を発行できます。発行した書類はメール添付やfreeeによる郵送代行もできます。

さらに、無料で付帯しているスマート請求書機能を使えば、取引先がダウンロードしたかどうかも自動で記録されます。

freee会計で発行した請求書などの受発注書類は、わざわざ保存のための作業をしなくても、自動で電子帳簿保存の要件を満たして保存されます。

また、freee会計以外にも、フリーランスや個人事業主の管理に特化したfreee業務委託管理も、電子帳簿保存法に対応しています。受注者と発注者がクラウド上で共同で情報を編集し合うことで、入力した情報は自動で引継ぎされるため、転記作業は一切不要。またファイルを出力などをすることなく、全て電子データとしてサービス内でやりとりを完結することができます。

会計帳簿は電子のまま保存

freee会計なら、スキャナ保存・電子取引保存はもちろん、帳簿の保存もできます。電子帳簿保存法のすべての類型にすべてのプランで対応しており、追加料金はかかりません。

面倒な書面の保存はもう不要です。

よくある質問

電子取引とはどこまでが対象ですか?

電子取引とは、請求書や領収書などの取引情報を「電子データでやりとりした場合」に該当します。具体的には、下記のようなデータが対象です。

電子取引保存の対象

- メールで受け取ったPDFの請求書・領収書

- ECサイトの購入明細

- クラウドサービス上の請求データ

- EDIによる取引データ

詳しくは、記事内「電子帳簿保存法の対象書類」をご覧ください。

電子帳簿保存法はすべての企業が対象ですか?

電子帳簿保存法は、帳簿や書類の保存義務がある事業者が対象となります。具体的には、法人だけでなく個人事業主も含まれ、事業活動を行っている場合は原則として対象です。

とくに、メールやクラウドサービスなどで電子取引を行っている場合は、電子データのまま保存する必要があります。2024年以降は電子取引データの保存が義務化されているため、業種や規模にかかわらず対応が求められます。

詳しくは、記事内「電子帳簿保存法の対象者」をご覧ください。

電子帳簿保存法に違反するとどうなりますか?

電子帳簿保存法に違反した場合、税務や法務の面で不利益を受ける可能性があります。具体的には、青色申告の承認取消や追徴課税、帳簿が不十分な場合の推計課税などです。

また、データの改ざんや隠ぺいといった不正が認められた場合には、重加算税が加重されることもあります。帳簿の保存義務違反として、会社法上の過料が科される可能性もあるため注意が必要です。

詳しくは、記事内「電子帳簿保存法に違反した場合のリスク・罰則」をご覧ください。

参考文献

監修 橋爪 祐典(はしづめ ゆうすけ)

2018年から現在まで、税理士として税理士法人で活動。中小企業やフリーランスなどの個人事業主を対象とした所得税、法人税、会計業務を得意とし、相続業務や株価評価、財務デューデリジェンスなども経験している。税務記事の執筆や監修なども多数経験している。