監修 安田亮 安田亮公認会計士・税理士事務所

免税制度とは、要件を満たした海外旅行者などに対して消費税を免除して販売できる制度です。免税制度は時代の変化にあわせて改正が行われ、2025年と2026年にも制度が一部変更されます。

免税店事業者には制度の適切な運用が求められます。制度の要件を満たさず罰則を科されることがないように、改正内容の確認や従業員への周知などの対応が必要です。

本記事では、リファンド方式の導入や消耗品の特殊包装・購入上限額の廃止など、2025年度税制改正大綱で示された免税制度の改正内容をわかりやすく解説します。

目次

スモールビジネスを、世界の主役に。

freeeは会計・人事労務ソフトなどのサービスを開発・提供し、バックオフィス業務の煩雑さからの解放を目指します。経営に関するお悩みは、ぜひfreeeにご相談ください!

免税制度改正とは?

免税制度とは、輸出物品販売場(免税店)の許可を受けた事業者が、外国人旅行者などの非居住者に対して対象となる物品を販売する際に、消費税を免除する制度です。

免税制度の対象物品は以下が該当します。

| 分類 | 該当する品目 |

|---|---|

| 消耗品 | ・食品類 ・飲料類 ・医薬品 ・化粧品類 |

| 消耗品以外の一般物品 | ・家電製品 ・服・着物 ・時計・宝飾品 ・民芸品 ・カバン |

これらの物品は、通常生活で使用されるものが対象であり、事業用や販売用として購入する場合は免税の対象外です。

また、免税制度は、非居住者が国外に物品を持ち出す場合を前提としています。そのため、非居住者が購入したからといって、自動的に制度が適用されるわけではありません。免税制度は、非居住者による日本国内での旅行消費で、地域経済の活性化を図ることを目的としています。

2025年度税制改正大綱で免税制度の改正内容が示され、2025年から2026年にかけて制度の一部が変更されることになりました。制度を悪用した不正の防止・現場の作業負担の軽減・旅行者の利便性・満足度の向上などが期待されています。

2025年・2026年の免税制度の主な改正内容

免税制度を悪用した不正を防止するとともに、免税店を始めとした現場の作業負担を軽減するため、免税制度が改正されます。2025年・2026年の免税制度の主な改正内容は以下の4つです。

免税制度改正による変更点

- 免税方式の見直し(リファンド方式の導入)

- 消耗品の特殊包装・購入上限額の廃止

- 税抜100万円以上の免税対象物品に関する情報提供

- 免税対象物品を免税店以外から海外に配送する「別送」の廃止

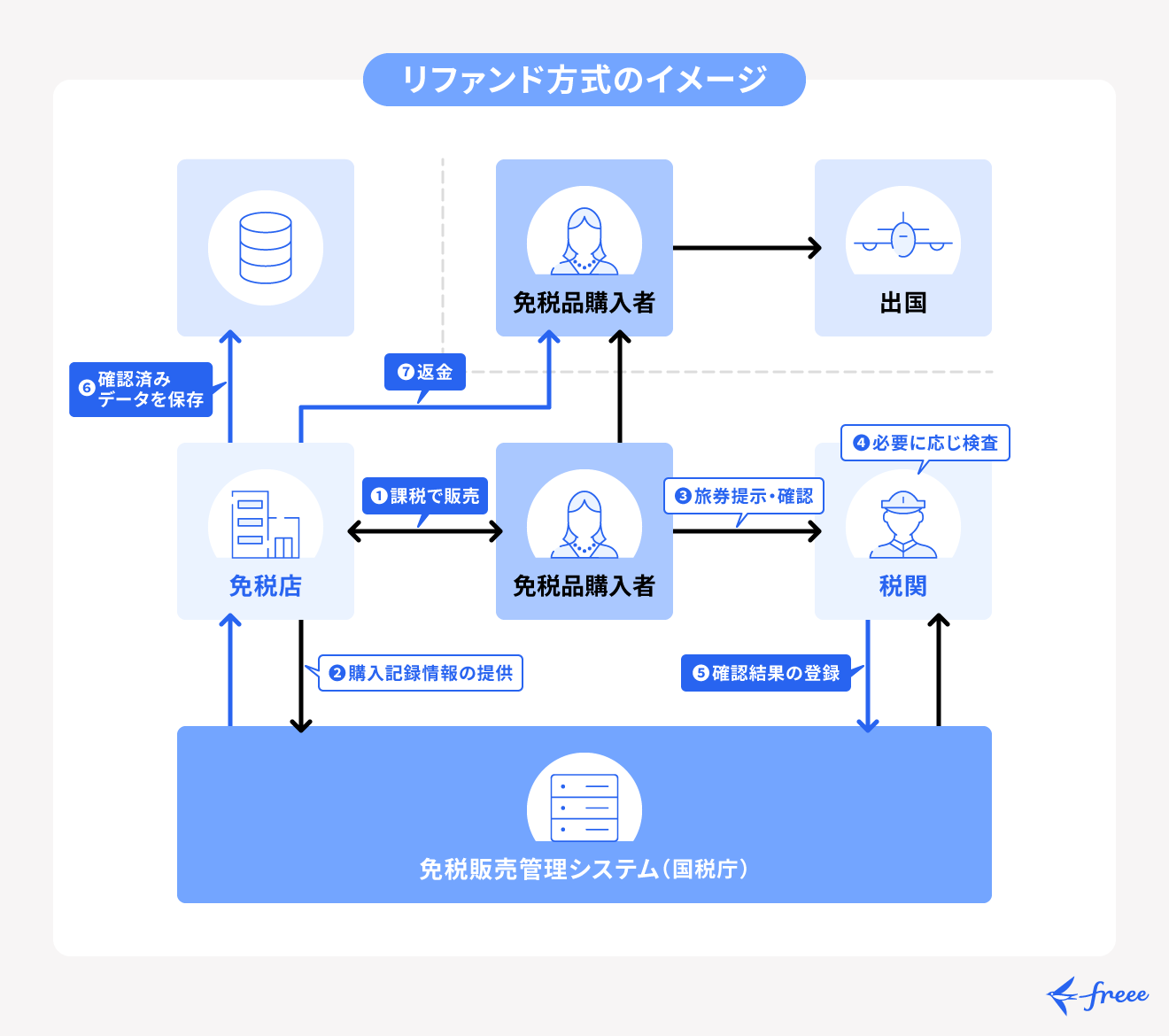

免税方式の見直し(リファンド方式の導入)

2026年11月から消費税を免除する仕組みが、現在の「購入時免税(ダイレクトタックスフリー)」から「リファンド方式(ポストリファンド)」へ大きく見直されます。

リファンド方式とは、外国人旅行者などが免税品を購入する時点では消費税を支払い、出国時に持ち出しが確認できた物品に対し、後から消費税額を購入者に還付する方式です。

現在の免税方式では、購入時に消費税を支払う必要はなく、出国時に物品が持ち出されているかを確認し、持ち出しされていない場合は、追加で消費税が徴収されています。

しかし、出国時に免税で購入した物品を持ち出さない不正が後を絶たないため、購入時点で消費税を支払うリファンド方式に変更されることになりました。

消耗品の特殊包装・購入上限額の廃止

2026年11月から、消耗品の特殊包装および免税購入対象者の同一店舗一日当たりの購入上限額(50万円)が廃止され、一般物品と消耗品の区分が廃止されます。

制度改正によって特殊包装が廃止されれば、事業者は包装作業が不要になって負担が減り、旅行者は購入した消耗品が特殊包装によってかさばることがなく利便性が向上します。

また、同じ店舗での消耗品の1日の販売合計額は50万円までに制限されていますが、上限額が撤廃されれば一般物品と同じ扱いになるため、一般物品と消耗品の区別は不要です。両者を区別する手間がかからずに済み、免税店の事務負担が軽減されます。

税抜100万円以上の免税対象物品に関する情報提供

2026年11月から、税抜100 万円以上の免税対象物品について、購入記録情報の送信事項にその免税対象物品を特定するための情報(シリアルナンバーなど)を加える必要があります。

また、リファンド方式の導入に対応するため、免税販売管理システムを使って購入記録情報を提供するときの送信データ項目が追加される予定です。

2026年11月の制度改正によって情報提供が必要な項目や事務フローが変わる可能性があるため、行政官庁のサイトなどで最新の情報を確認するようにしてください。

出典:国税庁「免税販売管理システム改修の検討状況」

免税対象物品を免税店以外から海外に配送する「別送」の廃止

免税対象品を免税店以外から国外に配送する「別送」を認める取り扱いは、2025年3月31日で廃止されます。2025年4月以降は認められません。

ただし、免税店から直接海外に配送する「直送制度」では今後も消費税が免除される予定です。

免税制度改正が企業に与える影響

2026年11月からの免税制度改正により、免税店の事務負担軽減と旅行者の利便性向上が期待されます。一般物品・消耗品の区別や特殊包装が不要になれば免税店の事務負担が減り、消耗品の購入上限額が廃止されればインバウンド消費の拡大につながる可能性があります。

一方で、リファンド方式の導入によって免税方式が抜本的に変更になるため、2026年11月からは改正後の制度に即した対応が必要です。

免税販売管理システムを使って購入記録情報を提供する際の送信データ項目が変わるなど、日頃の業務に変更が生じる可能性があります。2026年11月からの制度改正に対応できるよう、制度改正に関する最新情報を行政官庁のサイトなどで確認して早めに準備を進めましょう。

免税制度改正の課題への対策

2026年11月の制度改正のタイミングでは、改正内容を知らずに免税店で買い物をする海外旅行客がいることで、免税店では顧客から質問を受けて対応に追われる可能性があります。顧客との間でトラブルにならないように、制度改正の内容を丁寧に説明することが重要です。

たとえば、リファンド方式に移行すると、購入者は購入時点では消費税を支払うことになり、免税店で購入者が支払う金額は消費税分だけ従来よりも高くなります。

販売額の不当な釣り上げなどを疑った顧客から質問を受けた場合は、免税制度の改正によって消費税分が後から払い戻される仕組みに変わったことを説明しましょう。

また、免税店事業者は制度に則った取引を行う必要があり、要件を満たさない取引を行うと罰則が科せられます。

免税店事業者の責任者だけでなく、業務に携わる従業員も免税対象者の把握や手続きフロー、改正内容を把握しておくことが重要です。

まとめ

免税対象物品を免税店以外から海外に配送する「別送」は2025年4月から廃止されます。また、2026年11月から免税方式が見直されてリファンド方式が導入され、一般物品・消耗品の区別や特殊包装が不要になる予定です。

免税制度改正によって免税店の事務負担が軽減されるとともに、利便性の向上によってインバウンド消費のさらなる拡大が期待されます。

一方で、制度改正に伴って免税店では対応が必要になります。制度改正のタイミングで慌てることがないように、改正内容の確認や従業員への周知など制度改正に向けた準備は早めに始めましょう。

スモールビジネスを、世界の主役に。

ビジネスには立ち上げから運営までさまざまなアクションが伴います。

freeeは「統合型経営プラットフォーム」を開発・提供し、ビジネスをより円滑にするためのサポートを行います。

自動化によるプロセスの最適化や管理体制の改善がもたらすのは、業務効率の向上だけではありません。ルーティンワークや非効率な作業に手を取られることがなくなれば、よりクリエイティブな活動に時間を充てられます。

多様なアイデアが生まれ、だれもが自分らしく自然体で働ける環境をつくるために。既存の枠組みにとらわれない働き方を実現し、あらゆる業務の煩雑さからの解放を目指します。

経営に関するお悩みは、ぜひ一度freeeにご相談ください。

よくある質問

免税制度改正とは?

免税制度は、外国人旅行者による旅行消費を拡大し、地域経済の活性化を図るため、必要に応じて改正が行われています。2025年4月と2026年11月にも改正が行われる予定です。

免税制度改正について詳しく知りたい方は、「免税制度改正とは?」をご覧ください。

免税制度改正が企業に与える影響とは?

2026年11月の免税制度改正では一般物品・消耗品の区別や特殊包装が不要になり、免税店の事務負担が軽減されます。

免税制度改正が企業に与える影響について詳しく知りたい方は、「免税制度改正が企業に与える影響」をご覧ください。

監修 安田 亮(やすだ りょう)

1987年香川県生まれ、2008年公認会計士試験合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応などを経験し、2018年に神戸市中央区で独立開業。