監修 鶏冠井 悠二

監修 北田 悠策 公認会計士・税理士

消費税は、課税対象になる取引と課税対象にならない取引が明確に決められており、税率の変更やインボイス制度の開始などによって複雑になりやすいです。

適切に納税するために、個人事業主や企業の経理担当者は消費税の基本的な仕組みから課税対象の判断、納付税額の計算方法まで、消費税に関して体系的に理解する必要があります。

本記事では、消費税の仕組みについて解説したうえで、課税事業者と免税事業者の違いやインボイス制度について説明します。具体的な納付税額の計算方法も解説するため、参考にしてください。

目次

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

消費税とは

消費税は、商品を販売したりサービスを提供したりする際にかかる税金です。国内で提供されている商品やサービスには、ほぼ全て消費税が課されています。

消費税が日本で初めて導入されたのは、1989年です。導入当時の税率は3%でしたが、1997年に5%、2014年に8%、2019年に10%に変更されました。

消費税が導入された目的は、所得税中心の税制を調整することや、高齢化社会でも幅広く税負担を分散できるようにすることです。

消費税の仕組み

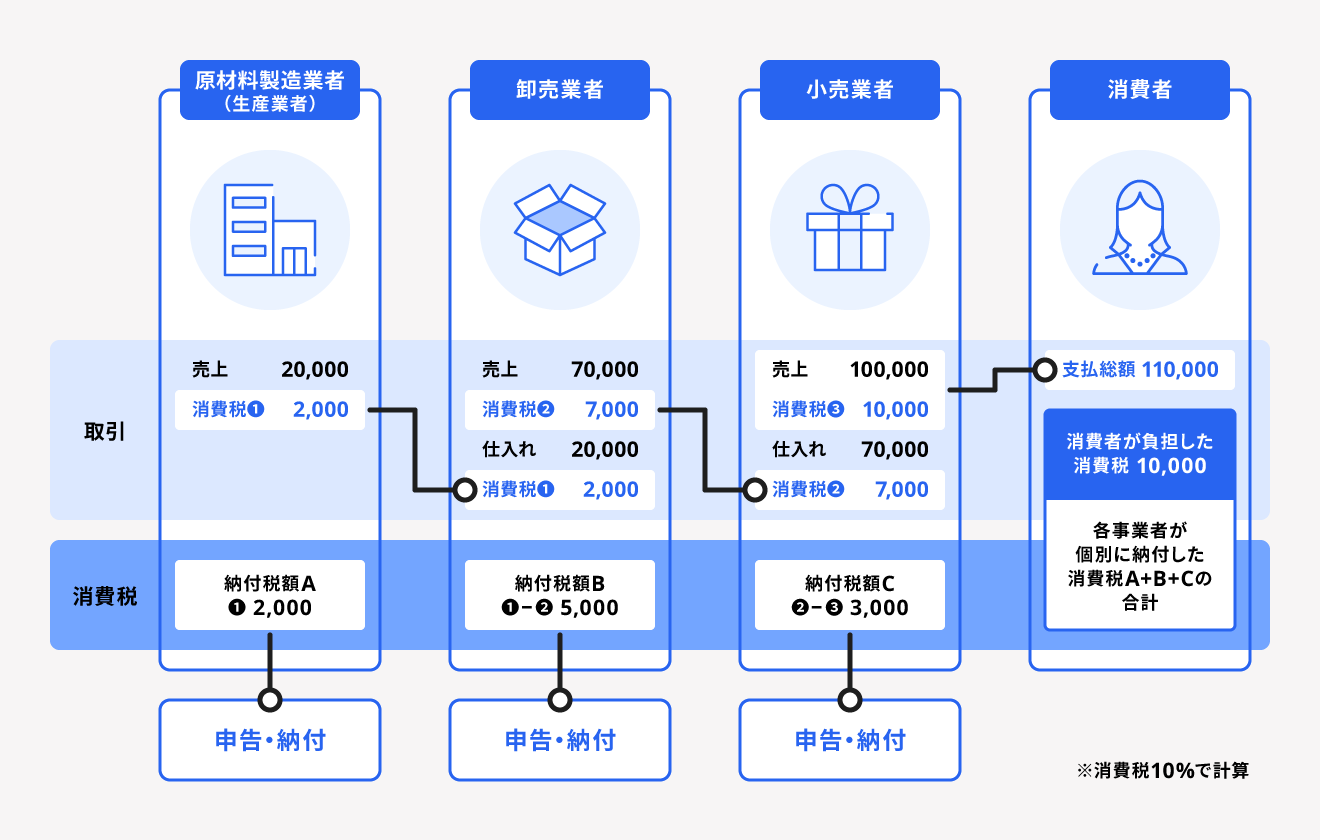

消費税は間接税であり、納税者と負担者が異なります。消費税を納税するのは商品やサービスを提供する事業者ですが、負担するのは消費者です。

消費税の負担と納付の流れは下図の通りです。

商品・サービスの生産から流通までの各段階で、課税売上にかかる消費税額から課税仕入れなどにかかる消費税額を控除し、各事業者が消費税を納付しています。これによって、税の累積が起こらない仕組みが構築されています。

標準税率と軽減税率

2019年10月1日から、消費税として適用される税率は「標準税率」と「軽減税率」の2つに分けられています。それぞれの税率は以下の通りです。

| 名称 | 税率 | 内訳 |

|---|---|---|

| 標準税率 | 10% | 消費税率7.8%、地方消費税率2.2% |

| 軽減税率 | 8% | 消費税率6.24%、地方消費税率1.76% |

地方消費税とは、消費税と同様に商品の販売やサービスの提供といった取引にかかる税金です。消費税は国が課税主体となるのに対し、地方消費税は都道府県が課税主体となります。

軽減税率は、消費税が10%に引き上げられたことによる消費者の負担を抑える目的で、一部の生活必需品に適用されています。軽減税率(8%)の対象となる品目は、以下の通りです。

ただし、軽減税率の対象となる飲食料品には、外食やケータリングなどは含まれません。テイクアウトや出前などで提供された食事であれば、軽減税率が適用されます。

また新聞についても、軽減税率の適用対象となるのは定期購読契約にもとづく、週2回以上発行されるものに限られます。

総額表示の義務

2021年4月以降、事業者が消費者に対して価格を表示する際、消費税額を含めた価格(税込価格)で表示することが義務付けられました。これを「総額表示義務」といいます。

たとえば1万円の品物で、消費税が1,000円だった場合、総額表示の例は以下の通りです。

標準税率(10%)の場合の総額表示の例

- 11,000円

- 11,000円(税込)

- 11,000円(税抜価格10,000円)

- 11,000円(うち消費税額等1,000円)

- 11,000円(税抜価格10,000円、消費税額等1,000円)

- 11,000円(税抜価格10,000円、消費税率10%)

- 10,000円(税込価格11,000円)

出典:国税庁「No.6902 「総額表示」の義務付け」

なお、消費税に相当する額に1円未満の端数が生じた場合の処理方法は、切り捨て・切り上げ・四捨五入などからどれを選択するか、企業や事業主自身が選べます。

消費税の端数処理について詳しく知りたい方は、以下の記事もご覧ください。

【関連記事】

消費税の端数処理はどうする?小数点以下の処理方法やインボイス制度後の取り扱いについて解説

課税対象になる取引

消費税の課税対象は、以下の3つの取引と定められています。

消費税の課税対象になる取引

- 日本国内において、事業者が事業として対価を得て行う商品やサービスの譲渡など

- 特定仕入れ

- 保税地域から引き取られる外国貨物の引き取り(輸入取引)

出典:国税庁「No.6105 課税の対象」

特定仕入れとは、通常の課税仕入れの中でも国内において国外の事業者から受けるサービスの仕入れを指します。

特定仕入れに該当するのは、事業者向けに行われる電気通信利用役務の提供と、国外事業者からの特定役務の提供です。前者は国外のクラウドサービスや、電子書籍・音楽の配信サービス、ソフトウェアなどを指します。後者に該当するのは国外のスポーツ選手・アーティストのイベント出演や音楽家による演奏などです。

保税地域(外国から輸入された貨物を、関税や消費税などを支払わずに一時的に保管・加工できる場所)から引き取られる外国貨物は、引き取られたタイミングまたは消費や使用がなされたタイミングで消費税が課税されます。

非課税になる取引

消費税は、商品の販売やサービスの提供といった取引に課税されるものですが、一部の取引は非課税になります。

非課税になる取引は以下の通りです。

消費税が非課税になる取引

- 土地の譲渡、貸付け(1ヶ月未満の土地の貸付けや駐車場などの施設利用に伴い土地が使用される場合などの一時的なものを除く)など

- 有価証券、支払手段の譲渡など

- 利子、保証料、保険料など

- 特定の場所で行う郵便切手、印紙などの譲渡

- 商品券、プリペイドカードなどの譲渡

- 住民票、戸籍抄本等の行政手数料など

- 外国為替など

- 社会保険医療など

- 介護保険サービス・社会福祉事業など

- お産費用など

- 埋葬料・火葬料

- 一定の身体障害者用物品の譲渡・貸付けなど

- 一定の学校の授業料、入学金、入学検定料、施設設備費など

- 教科用図書の譲渡

- 住宅の貸付け(一時的なものを除く)

出典:国税庁「消費税のしくみ」

上記は社会政策的な配慮から消費税を課すのに適さないと判断されているため、非課税取引に分類されています。

なお、非課税取引と誤認されやすい取引が免税取引です。外国の事業者や外国人旅行者などへの商品販売およびサービス提供などが免税取引に該当し、国外で消費されることを前提として、課税取引でありながら消費税が免除されます。

消費税の課税事業者と免税事業者

消費税を納めるのは商品やサービスを提供する事業者ですが、実際には、全ての事業者が消費税を納めているわけではありません。

事業者には課税事業者と免税事業者がおり、課税事業者は課税売上に対する消費税額を税務署に申告・納付しなければなりませんが、免税事業者は消費税の納付義務を免除されます。

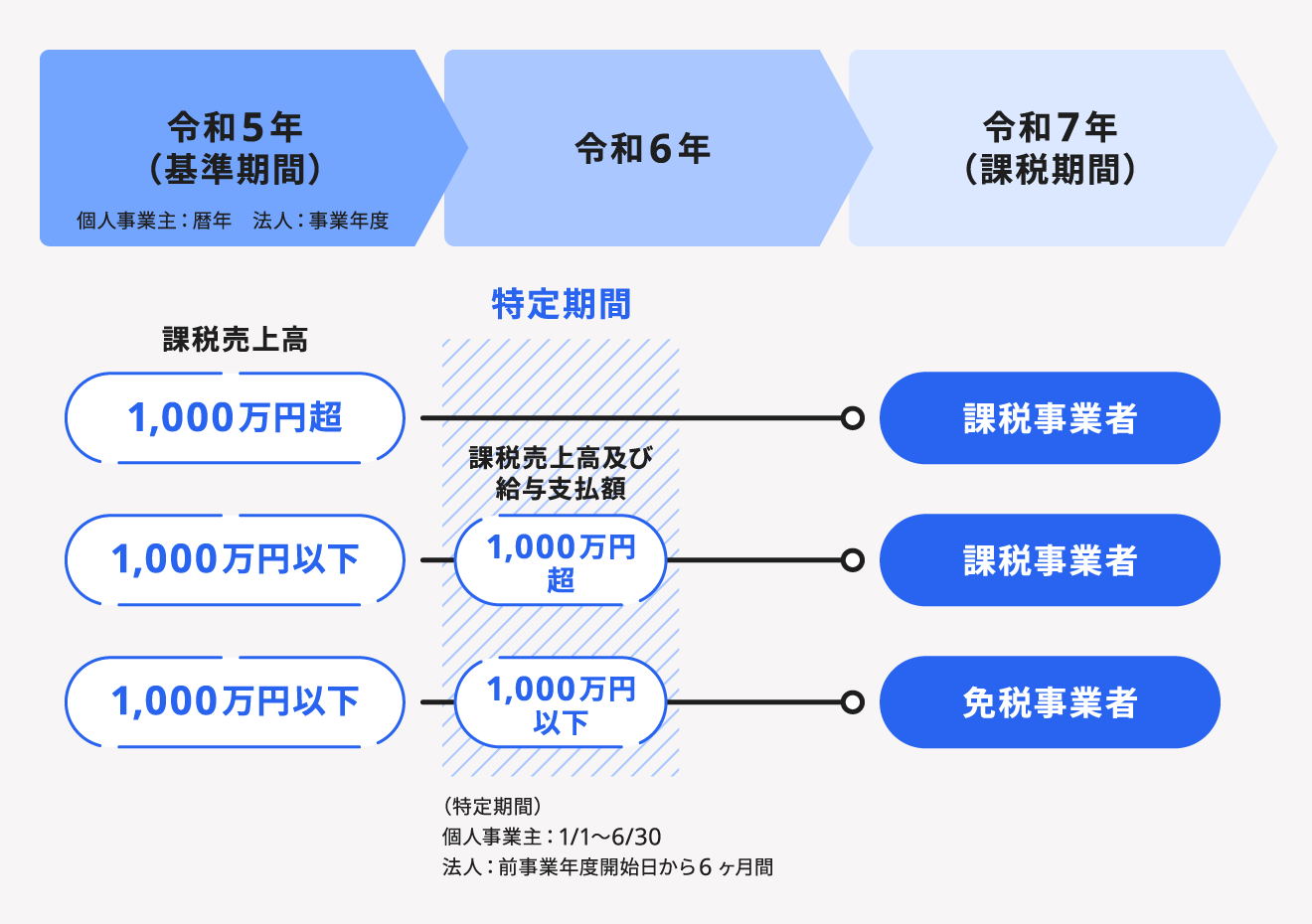

課税事業者と免税事業者の分類(適用要件)については、下図をご参照ください。

上図の通り、課税事業者となるのは以下のケースです。

課税事業者の要件

- 基準期間の課税売上高が1,000万円を超えている場合

- 基準期間の課税売上高が1,000万円以下であっても、特定期間の課税売上高などが1,000万円を超えている場合

出典:国税庁「消費税のしくみ」

「基準期間」と「特定期間」は、法人か個人事業主かによって以下の通り定義が異なります。

| 基準期間 | 特定期間 | |

|---|---|---|

| 法人 | 前々事業年度 | 原則として、その事業年度の前事業年度開始の日以降6ヶ月間 |

| 個人事業主 | 前々年 | その年の前年の1月1日〜6月30日 |

なお、新規開業の個人事業主や新規設立法人などで基準期間における課税売上高がない場合には、原則として納税義務は免除されます。

ただし、基準期間の課税売上高が1,000万円を超えた事業を継いだ場合や、基準期間の課税売上高として計算した金額のいずれかが1,000万円を超える被合併法人が新設合併をした場合などは、納税義務は免除されません。

消費税の課税事業者と免税事業者について詳しく知りたい方は、以下の記事もあわせてご覧ください。

【関連記事】

消費税の課税事業者と免税事業者とは?仕組みやインボイス制度導入の影響を解説

インボイス制度と課税事業者の関係性

2023年10月1日からは、インボイス制度が始まりました。インボイスとは、正確な適用税率や消費税額などを伝えるために発行する、一定の事項が記載された適格請求書です。

インボイス制度の開始に伴い、適格請求書(インボイス)の発行ができるのは、適格請求書発行事業者の登録申請を行った課税事業者のみとなりました。

商品やサービスを購入する事業者は、適格請求書を発行できる課税事業者との取引で支払った消費税について、仕入税額控除の適用を受けることができます。

反対に、適格請求書を発行できない免税事業者と取引すると、仕入税額控除の適用を受けられないため、消費税の負担が重くなってしまいます。そのため、免税事業者の中には、既存取引の維持や新規取引の獲得において不利にならないよう、インボイス発行事業者(課税事業者)となる人もいます。

基準期間の課税売上高が1,000万円以下などの免税事業者であっても、申請手続きを行えば課税事業者となることが可能です。取引先が現時点では免税事業者でも、将来的にインボイス発行事業者(課税事業者)になることも考えられるため、その際は連絡をもらえるよう依頼をしておきましょう。

仕入税額控除について詳しくは、記事内「消費税の仕入税額控除とは」で解説します。

インボイス制度について詳しく知りたい方は、以下の記事もご覧ください。

【関連記事】

インボイス制度で個人事業主はどうなる?売上1000万円以下の免税事業者が押さえておきたいポイントについて解説

消費税の計算方法

消費税額と商品・サービスの価格を表記する際は、内税または外税を用います。内税と外税で消費税率は変わりませんが、計算方法が異なります。

内税の計算方法

内税とは、消費税額を含めた総額を消費者に提示する方式であり、総額表示とも呼ばれます。たとえば商品価格が「1,100円(税込)」と内税で表示されていれば、1,100円の中に消費税額が含まれています。

内税の計算方法は、以下の通りです。

内税の計算方法

消費税額 = 税込価格 ÷(1 + 消費税率)× 消費税率

飲食店のメニュー表や小売店の価格表示のように、不特定多数に提示するものに価格を表示する場合は、内税による表示が義務付けられています。

外税の計算方法

外税は、表示された価格に消費税が含まれていない方式です。たとえば商品価格が「1,000円(税抜)」または「1,000円 + 税」と表示されていれば、1,000円とは別に消費税を支払う必要があります。

外税の計算方法は、以下の通りです。

外税の計算方法

消費税額 = 税抜価格 × 消費税率

不特定多数の人に提示する価格表示には内税が使われますが、請求書や見積書など個別に金額を知らせる書類には外税で記載しても問題ないとされています。

消費税の納付税額を計算する方法

事業者が納める消費税額を計算する方法には、「一般課税(本則課税)方式」と「簡易課税方式」の2つがあります。

原則、一般課税方式で計算しますが、基準期間の課税売上高が5,000万円以下の事業者は簡易課税方式を採用できます。簡易課税方式は、中小事業者の経理業務の負担を軽減するために設けられた方法です。

以下で、一般課税方式と簡易課税方式について、それぞれの概要を解説します。消費税の納付税額計算の大まかな流れを掴むことを目的としているため、実際には、以下の計算以外に細かな取り扱いも多数ある点にご注意ください。

一般課税(本則課税)

一般課税(本則課税)方式では、全ての取引の売上と仕入れにかかる消費税額を集計して計算します。計算式は以下の通りです。

一般課税の消費税の計算方法

消費税の納付税額 = 課税売上にかかる消費税額 - 仕入れなどにかかる消費税額

消費税の税率には標準税率と軽減税率があるため、それぞれ区分して計算しなければなりません。

消費税の納付税額は、まずは国税(消費税)から計算します。国税の納付税額を求める手順は、概ね以下の通りです。

- 課税売上にかかる消費税額を求める

(標準税率の対象となる税込売上額 × 7.8/110) + (軽減税率の対象となる税込売上額 × 6.24/108) - 仕入れなどにかかる消費税額を求める

(標準税率の対象となる税込仕入額 × 7.8/110) + (軽減税率の対象となる税込仕入額 × 6.24/108) - ①の金額から②の金額を差し引く

次に、先の手順では計算していない地方税(地方消費税)を計算します。地方消費税の納付税額は、国税の消費税額に22/78を乗じて計算します。

出典:国税庁「消費税のしくみ」

簡易課税

簡易課税方式は、全ての取引の売上にかかる消費税額にみなし仕入率を乗じることで仕入れにかかる消費税額を算出し、売上にかかる消費税額から控除する計算方法です。この方式は、基準期間の課税売上高が5,000万円以下の事業者に適用されます。

簡易課税方式の適用を受けるためには、原則として課税期間の開始日の前日までに、税務署へ「消費税簡易課税制度選択届出書」を提出しなければなりません。

簡易課税方式による消費税の納付額は、以下の計算式で求められます。

| 業種 | みなし仕入率 |

|---|---|

| 第1種事業(卸売業) | 90% |

| 第2種事業(小売業・農業・林業・漁業) ※農業・林業・漁業は飲食に関連する場合のみ | 80% |

| 第3種事業(農業・林業・漁業・鉱業・建設業・製造業・電気業等) | 70% |

| 第4種事業(飲食店業等) | 60% |

| 第5種事業(運輸通信業・金融業・保険業・サービス業) | 50% |

| 第6種事業(不動産業) | 40% |

簡易課税方式を利用するメリット・デメリットや、インボイス制度との関係などについて詳しく知りたい方は、以下の記事もあわせてご覧ください。

【関連記事】

簡易課税制度とは?申告方法やメリット、デメリットを解説

インボイス制度で簡易課税制度はどうなる?新たに課税事業者になる場合の軽減措置についても解説

出典:国税庁「No.6505 簡易課税制度」

消費税の仕入税額控除とは

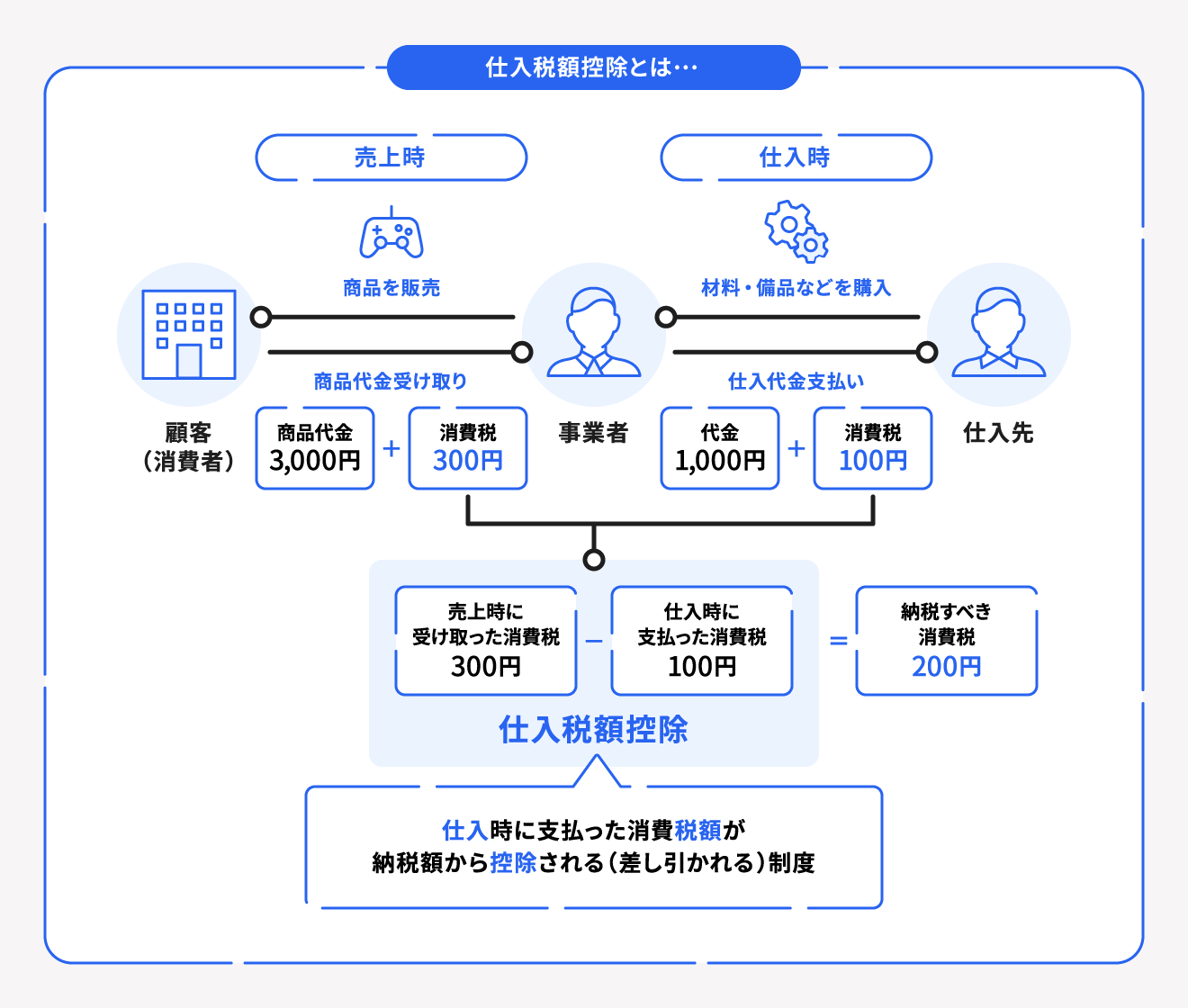

「仕入税額控除」とは、課税事業者が消費税の納付税額を計算する際に、売上にかかる消費税額から仕入れなどにかかった消費税額を差し引いて計算する仕組みのことです。

仕入税額控除によって、生産や流通の各段階で二重、三重に税が課されることを防いでいます。

仕入税額控除は、前々事業年度の課税売上高や課税方式、課税期間中の課税売上などによって計算方法が異なります。

仕入税額控除の計算方法について詳しく知りたい方は、以下の記事もあわせてご覧ください。

【関連記事】

消費税の仕入税額控除とは?基礎知識とインボイス制度での変更点をわかりやすく解説

まとめ

消費税は、事業活動において頻繁に登場する税目のひとつであり、日々の取引処理から決算業務、申告・納付に至るまで、正確な理解と対応が必要です。

課税取引・非課税取引の判断、総額表示への対応など、各取引の適切な処理が消費税の適正な計算につながります。

また、売上・仕入れを個別に集計する「一般課税方式」と簡略的に処理できる「簡易課税方式」の特徴と選択基準を把握しておくことで、経理業務の効率化にもつながります。

本記事で解説したことを参考に、消費税の正しい処理を行いましょう。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

よくある質問

消費税が非課税となる取引にはどのようなものがある?

非課税取引として挙げられるのは、土地の譲渡や貸付け、利子や保険料、商品券などの譲渡、外国為替などです。これらは社会政策的な配慮から消費税を課すのに適さないと判断され、非課税取引に分類されます。

非課税取引について詳しく知りたい方は、記事内「非課税になる取引」をご覧ください。

消費税の納付税額を計算する方法は?

消費税の納付税額の計算方法には、一般課税(本則課税)と簡易課税があります。簡易課税では、「課税売上高にかかる消費税額 -(課税売上高にかかる消費税額 × みなし仕入率)」の計算式で消費税の納付税額を求められます。

消費税の納付税額の計算方法について詳しく知りたい方は、記事内「消費税の納付税額を計算する方法」をご覧ください。

監修 鶏冠井 悠二(かいで ゆうじ)

コンサルタント会社、生命保険会社を経験した後、ファイナンシャルプランナーとして独立。「資産形成を通じて便利で豊かな人生を送って頂く」ことを目指して相談・記事監修・執筆業務を手掛ける。担当分野は資産運用、保険、投資、NISAやiDeCo、仮想通貨、相続、クレジットカードやポイ活など幅広く対応。現在、WEB専門のファイナンシャルプランナーとして活動中。

HP:かいでFP事務所

監修 北田 悠策(きただ ゆうさく)

神戸大学経営学部卒業。2015年より有限責任監査法人トーマツ大阪事務所にて、製造業を中心に10数社の会社法監査及び金融商品取引法監査に従事する傍ら、スタートアップ向けの財務アドバイザリー業務に従事。その後、上場準備会社にて経理責任者として決算を推進。大企業からスタートアップまで様々なフェーズの企業に携わってきた経験を活かし、株式会社ARDOR/ARDOR税理士事務所を創業。