監修 橋爪 祐典 税理士

長期借入金とは、返済期限が決算日の翌日から起算して1年を超える借入金のことです。貸借対照表では固定負債に区分され、設備投資や長期的な事業資金の調達に広く活用されています。

短期借入金との大きな違いは返済期間であり、資金の用途や返済計画によって使い分けが必要です。また、借入形態には証書貸付・手形貸付・当座貸越などがあり、それぞれ特徴が異なります。

本記事では、長期借入金の概要や短期借入金との違い、代表的な借入形態、財務分析に使う経営指標、ケース別の仕訳方法を解説します。

目次

- 長期借入金とは?

- 長期借入金に該当する借入金

- 決算書における長期借入金の表示区分

- 長期借入金と短期借入金の違い

- 企業が長期借入金を利用する主なケース

- 設備投資・システム構築

- 事業拡大・多角化

- 中長期的な運転資金の確保

- 代表的な借入金の種類と特徴

- 証書貸付:中長期の設備投資に適した手法

- 手形貸付:短期運転資金に活用される手法

- 当座貸越:必要なときに必要な分だけ借りられる手法

- 財務分析に役立つ長期借入金に関わる経営指標

- 自己資本比率で「財務の安定性」を測る

- 固定比率で「長期資産のバランス」を確認する

- 固定負債比率で「長期借入依存度」を把握する

- 【ケース別】長期借入金の仕訳方法

- 借入時の仕訳例

- 元本返済時の仕訳例

- 短期借入金へ振り替える場合の仕訳例

- まとめ

- はじめての経理でも、自動化で業務時間を1/2以下にする方法

- よくある質問

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

長期借入金とは?

長期借入金とは、借入金のうち返済期限が決算日の翌日から起算して1年を超える債務のことです。建物・機械の購入などの設備投資や、長期的な事業資金の調達を目的として利用されます。

安定した長期資金を調達できる一方、金利負担や経営への長期的な影響も伴います。そのため、事業の見通しに基づいた計画的な活用が欠かせません。

長期借入金に該当する借入金

長期借入金に該当する主な借入金は、以下のとおりです。

| 種類 | 概要 |

|---|---|

| 銀行・信用金庫からの借入金 | 金融機関から1年を超えて返済する融資 |

| 役員からの借入金 | 役員が会社に貸し付けた資金で、返済が1年を超えるもの |

| 親会社・関連会社からの借入金 | グループ企業間での長期的な資金移動 |

| 政府系金融機関からの借入金 | 日本政策金融公庫などからの長期事業ローン |

借入先は金融機関に限らず、役員・グループ企業・政府系機関など多岐にわたります。返済期限が1年を超えるかどうかが、長期借入金に分類されるかどうかの判断基準となります。

決算書における長期借入金の表示区分

長期借入金は、貸借対照表(B/S)上では固定負債に区分されます。固定負債は、返済期限が決算日の翌日から1年を超えるものが対象となるためです。

ただし、決算日時点で返済期限が1年以内となった分は、「1年内返済予定の長期借入金」として流動負債へ振り替えられます。

なお、流動負債と固定負債の区分には以下の2つが利用されています。

区分に用いられる基準

- 正常営業循環基準

- 1年基準(ワン・イヤー・ルール)

正常営業循環基準とは、企業の主たる営業活動(仕入・製造・販売・回収)のサイクル内で生じた負債を流動負債とする基準です。正常営業循環基準には、買掛金や支払手形などが該当します。まず正常営業循環基準を優先して適用し、該当しないものは1年基準で流動負債か固定負債かを判定します。

長期借入金と短期借入金の違い

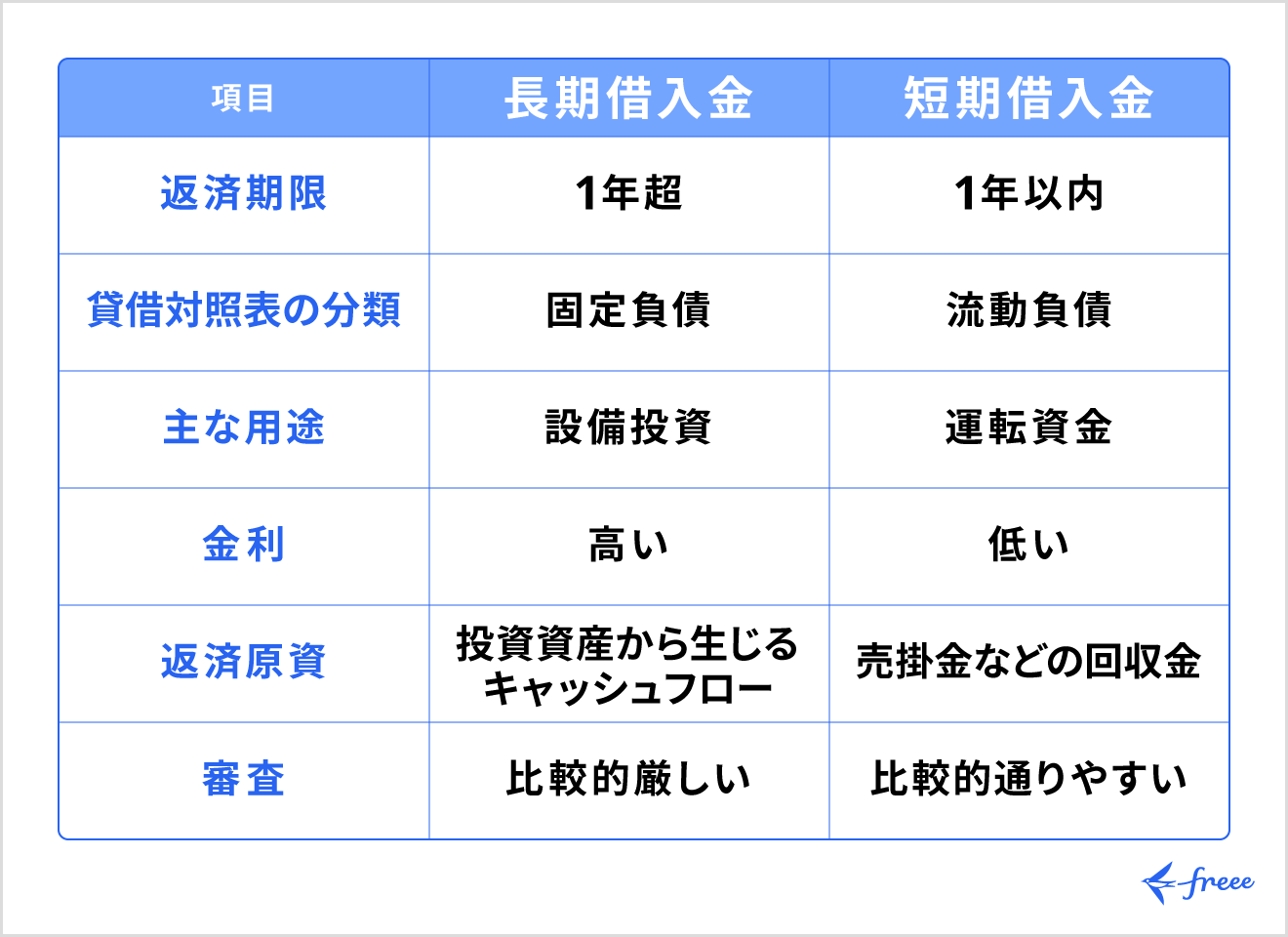

長期借入金と短期借入金の主な違いは、返済期間です。決算日の翌日から起算して1年を超えるものが長期借入金(固定負債)、1年以内に返済するものが短期借入金(流動負債)です。

長期借入金は返済期間が長いため資金繰りが安定しやすい一方、金利が比較的高く、長期間にわたる利息負担が大きくなります。短期借入金は金利が低めに設定されていますが、早期返済が求められるため、資金繰りが厳しくなりやすい側面があります。

長期借入金と短期借入金の主な違いをまとめると、以下のとおりです。

企業が長期借入金を利用する主なケース

長期借入金は、多額の初期費用が必要な投資や、中長期にわたって資金が必要な場面で利用されます。

企業が長期借入金を利用する主なケースは、以下のとおりです。

- 設備投資・システム構築

- 事業拡大・多角化

- 中長期的な運転資金の確保

どのようなケースで長期借入金が選ばれるのかを理解しておくと、自社の資金調達方針を検討する際の参考になるでしょう。

設備投資・システム構築

工場・オフィスの新築や、生産設備・大型機械の購入などの設備投資は、まとまった資金が必要となる代表的な場面です。投資回収に時間がかかるため、長期借入金による資金調達が適しています。

また、巨額の初期費用を要するITシステムやDX(デジタルトランスフォーメーション)の導入も、長期借入金が活用されるケースのひとつです。システムの導入効果が出るまでに時間がかかることから、返済期間を長く設定できる長期借入金との相性がよいでしょう。

事業拡大・多角化

新規事業の立ち上げや他企業のM&A(買収)など、事業の成長・多角化に向けた投資でも、長期借入金は広く利用されます。投資の成果が出るまでに一定の時間がかかるため、返済期間の長い資金調達手段が求められます。

新しい拠点(店舗・営業所)の開設や海外進出などのケースも同様です。拠点の立ち上げから収益化までのリードタイムを考慮すると、長期借入金で返済計画に余裕を持たせることが重要です。

中長期的な運転資金の確保

一時的な資金不足に対応する短期借入金とは異なり、長期借入金は、企業規模の拡大に伴って慢性的に増加するベースの運転資金の確保にも活用されます。事業規模の拡大とともに、恒常的に必要な資金量が増えていく局面では、長期の資金調達が安定した経営基盤につながります。

また、季節要因などで特定の時期に大規模な仕入れが必要となる場合も、長期借入金による資金手当てが有効です。

代表的な借入金の種類と特徴

借入金は借入形態の違いによって、主に次の3つに分類できます。

- 証書貸付

- 手形貸付

- 当座貸越

それぞれの特徴を正しく理解することで、自社の資金ニーズに合った調達方法を選べます。

証書貸付:中長期の設備投資に適した手法

証書貸付とは、金融機関と金銭消費貸借契約証書(借用証書)を取り交わし、まとまった資金を1年以上にわたって分割返済する融資形態です。多くの場合、設備資金や長期の運転資金として、5〜10年程度の返済期間で利用されます。

高額な借入が可能で返済計画を立てやすい一方で、契約ごとに手続きが必要となるため、審査に時間がかかる点には注意が必要です。

手形貸付:短期運転資金に活用される手法

手形貸付とは、企業が金融機関に約束手形を差し入れて資金を借りる融資形態です。主に1年以内の短期運転資金として利用されます。

約束手形を担保とするため、証書貸付(金銭消費貸借契約)と比べて書類手続きが比較的スムーズに進みやすく、審査期間が短い点が特徴です。迅速な資金調達が求められる場面に適しています。

当座貸越:必要なときに必要な分だけ借りられる手法

当座貸越とは、銀行と当座貸越契約を結び、利用限度額の範囲内で必要に応じて自由に借入・返済を繰り返せる融資形態です。一度契約を締結すると、追加の融資審査なしに繰り返し利用可能です。

主に運転資金など1年以内に返済する短期的な資金需要の補填として活用されます。普通預金残高が不足した際に自動で補填される機能もあり、突発的な資金繰りや短期的な運転資金への対応に向いています。

財務分析に役立つ長期借入金に関わる経営指標

長期借入金の水準を適切に管理するためには、財務指標を活用した定期的な分析が必要です。長期借入金に関わる代表的な経営指標は次の3つです。

- 自己資本比率

- 固定比率

- 固定負債比率

自社の財務状況を客観的に把握するための参考になるでしょう。

自己資本比率で「財務の安定性」を測る

自己資本比率とは、企業の総資本のうち、返済義務のない自己資本(純資産)が占める割合を示す指標です。数値が高いほど、他人資本(負債)への依存が少なく、財務的に安定した経営ができていると判断されます。

自己資本比率の計算方法は、以下のとおりです。

自己資本比率 = 自己資本 ÷ 総資本 × 100

自己資本比率を高めることで倒産リスクの軽減につながり、金融機関や取引先からの信頼の向上にもつながります。

固定比率で「長期資産のバランス」を確認する

固定比率とは、企業の固定資産を返済義務のない自己資本だけでどれくらい賄えているかを示す指標です。固定比率を確認することで、長期借入金を含む負債に頼りすぎていないかを見極められます。

固定比率の計算方法は、以下のとおりです。

固定比率 = 固定資産 ÷ 自己資本 × 100

固定比率が100%を超えている場合、長期借入金(固定負債)で固定資産を取得していることを意味します。固定比率が高くなりすぎていないかを定期的に確認することで、将来の返済リスクを早期に把握できます。

固定負債比率で「長期借入依存度」を把握する

固定負債比率とは、返済期限が1年を超える固定負債(長期借入金・社債など)が、自己資本に対してどれくらいの割合かを示す指標です。長期的な返済能力を維持しているか、過度な借入に依存していないかを見極めるために利用されます。

固定負債比率の計算方法は、以下のとおりです。

固定負債比率 = 固定負債 ÷ 自己資本 × 100

数値が低いほど自己資本が充実しており、長期的な返済が安定していると評価されます。長期借入金を活用する際は、固定負債比率もあわせてチェックしましょう。

【ケース別】長期借入金の仕訳方法

長期借入金の仕訳は、借入時・返済時・科目振替時でそれぞれ異なります。処理を誤ると財務諸表の正確性に影響するため、状況に応じた仕訳を正しく把握しておくことが大切です。

借入時の仕訳例

銀行から5年返済で500万円を借り入れた場合の仕訳は、以下のとおりです。

| 借方 | 貸方 |

|---|---|

| 普通預金 5,000,000 | 長期借入金 5,000,000 |

借入金が普通預金に入金されることで資産が増加し、同時に返済義務を負う長期借入金(固定負債)が計上されます。返済期間が1年を超えるため、貸方は「長期借入金」の勘定科目を使用します。

元本返済時の仕訳例

元金50万円と利息1万円を普通預金から返済した場合の仕訳は、以下のとおりです。

| 借方 | 貸方 |

|---|---|

| 長期借入金 500,000 支払利息 10,000 | 普通預金 510,000 |

元本返済分は長期借入金の減少として借方に記録し、利息分は費用科目である「支払利息」で計上します。返済と利息をまとめて普通預金から支払うため、貸方の普通預金は元本と利息の合計額になります。

1年内返済予定の長期借入金へ振り替える場合の仕訳例

返済期限が1年を切った長期借入金は、「1年内返済予定の長期借入金」へ振り替える必要があります。長期借入金150万円を振り替える際の仕訳は、以下のとおりです。

| 借方 | 貸方 |

|---|---|

| 長期借入金 1,500,000 | 1年内返済予定の長期借入金 1,500,000 |

このように仕訳処理することで、固定負債から流動負債へ分類が変わります。決算日時点で返済期限が1年以内になった分は、振替処理を行いましょう。

まとめ

長期借入金とは、返済期限が決算日の翌日から1年を超える借入金のことで、貸借対照表上では固定負債に分類されます。設備投資・事業拡大・中長期的な運転資金の確保など、さまざまな場面で活用される資金調達手段です。

短期借入金との違いは返済期間にあり、用途や返済計画に応じた使い分けが大切です。また、自己資本比率・固定比率・固定負債比率などの財務指標を活用することで、長期借入金の水準を適切に管理できます。

会計処理を正確かつ効率的に行いたい場合は、freee会計の利用をご検討ください。長期借入金などの複雑な仕訳も、直感的な操作でスムーズに処理できます。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

よくある質問

長期借入金と短期借入金はどのような違いがありますか?

長期借入金と短期借入金の主な違いは、返済期限です。決算日(貸借対照表日)の翌日から起算して、返済期限が1年を超えるものが長期借入金、1年以内のものが短期借入金です。

長期借入金は貸借対照表の固定負債に、短期借入金は流動負債に分類されます。一時的な資金不足には短期借入金、設備投資など中長期的な資金需要には長期借入金が利用されます。

詳しくは記事内「長期借入金と短期借入金の違い」をご覧ください。

長期借入金の勘定科目は?

長期借入金の勘定科目は、原則として「長期借入金」を使用します。貸借対照表では固定負債に分類されます。

なお、決算日時点で返済期限が1年以内となった部分は、「1年内返済予定の長期借入金」へ振り替えて流動負債に計上します。決算処理の際には、振替が必要な金額を正確に確認することが必要です。

詳しくは記事内「【ケース別】長期借入金の仕訳方法」をご覧ください。

監修 橋爪 祐典(はしづめ ゆうすけ)

2018年から現在まで、税理士として税理士法人で活動。中小企業やフリーランスなどの個人事業主を対象とした所得税、法人税、会計業務を得意とし、相続業務や株価評価、財務デューデリジェンスなども経験している。税務記事の執筆や監修なども多数経験している。