監修 好川寛 プロゴ税理士事務所

法人事業税とは、法人が事業を行う際に利用した行政サービスに対して、その維持などにかかる経費の一部を負担するために法人に課される税金です。地方税であり、法人の事業所がある各地方自治体に納めます。

法人事業税は法人が納める必要がある税金のひとつで、このほかに法人税や法人住民税などがあります。法人は、これらの税金を申告し納めなければなりません。

本記事では、法人事業税の概要や納税方法、計算方法について解説します。法人税や法人住民税との違いも説明するので、あわせて覚えておきましょう。

目次

freee会計で決算から申告まで、まとめて対応

freee会計の帳簿データをもとに、決算書類の作成から電子申告までまとめて対応できます!

法人税を電子申告すると、時間と場所を選ばずに手続きを進められます。

まずはfreee会計で法人決算の準備を始めてみましょう。

法人事業税とは

法人事業税とは、法人が事業を行ううえで使用する公共サービスの維持費を、法人に一部負担させる目的で課される税金のことです。区分は、地方税のうち都道府県民税となります。

| 国税 | 法人税 |

|---|---|

| 消費税 ※課税事業者のみ納付 | |

| 地方税 | 法人住民税 ・道府県民税 ・市町村民税 |

| 法人事業税 | |

| 地方消費税 ※課税事業者のみ納付 |

都道府県は経済の活性化のために、公費を用いてさまざまなサービスを提供しています。それを法人が享受していることの対価として、法人事業税が課されているのです。

2つ以上の都道府県に事業所がある場合は、法人事業税の分割計算を行います。分割基準に則り、課税標準額を都道府県ごとに分割します。

分割基準とは、法人の事業所などが複数の都道府県に所在している場合に、課税権を調整する目的で、課税標準を都道府県ごとに分割した基準のことです。課税標準額の総額を一定の基準で分割し、関係する都道府県それぞれの分割課税標準額と税額を算定します。

なお、法人事業税は法人の所得に対して課税されるため、税務上の所得が赤字の場合は納付する必要はありません。ただし、資本金が1億円超の外形標準課税が適用される法人は赤字であっても納付する必要があります。

外形標準課税の詳細については、後述の「外形標準課税とは」で詳しく解説しています。

また、法人事業税は、翌期の損金に算入できるという特徴があります。損金とは、法人税の計算をするうえで、益金(収益)からの差し引きが可能な費用のことです。損金が多くなるほど課税所得は減るため、申告書を提出した日の属する事業年度の税負担も減ることになります。

そのほか、2019年10月1日以後に開始する事業年度の申告からは「特別法人事業税」も適用されています。特別法人事業税は国税ですが、地方税の法人事業税とあわせて申告・納付します。

特別法人事業税について、詳しく知りたい方は、別記事「法人にかかる税金の種類は?税率や計算方法を個人事業主と比較」をあわせてご確認ください。

出典:総務省「法人住民税・法人事業税」

出典:e-Gov法令検索「地方税法|第七十二条の四十八」

freee会計で決算から申告まで、まとめて対応

freee会計の帳簿データをもとに、決算書類の作成から電子申告までまとめて対応できます!

法人税を電子申告すると、時間と場所を選ばずに手続きを進められます。

まずはfreee会計で法人決算の準備を始めてみましょう。

法人事業税の納税義務者

法人事業税は、すべての法人に課されているわけではありません。以下の表は、法人区分ごとの法人事業税の納税義務の有無をまとめています。

| 区分 | 法人の例 | 納税義務 |

|---|---|---|

| 普通法人 | 株式会社・医療法人など | あり(所得の全部) |

| 公共法人 | 地方公共団体・独立行政法人の一部 | なし |

| 公益法人 | 宗教法人・学校法人など | あり(収益事業から生じた所得) |

| 協同組合 | 農業協同組合・消費生活協同組合など | あり(所得の全部) |

| 人格のない社団など | PTA・同窓会など | あり(収益事業から生じた所得) |

法人事業税の納付義務者は、「当該都道府県に事業所を設けて事業を営んでいる法人」「人格のない社団や財団で収益事業を行い、法人とみなされるもの」です。

地方公共団体や一部の独立行政法人などの「公共法人」は、法人事業税の課税対象外となります。

なお、公益社団法人及び公益財団法人、宗教法人、学校法人及び私立学校法第六十四条第四項の法人などの「公益法人」と、「人格の社団」は、収益事業から生じた所得のみが課税対象となります。

出典:e-Gov法令検索「地方税法|第七十二条の二」

出典:e-Gov法令検索「地方税法|第七十二条の四」

出典:e-Gov法令検索「地方税法|第七十二条の五」

法人事業税と法人税、法人住民税の違い

法人が納めるべき税金には法人事業税のほかに、法人税と法人住民税などがあります。この3つの税の主な違いは下表のとおりです。

| 法人事業税 | 法人税 | 法人住民税 | |

|---|---|---|---|

| 種類 | 地方税 | 国税 | 地方税 |

| 課税標準 | 所得 | 所得 | 【法人税割】 ・法人税額 【均等割】 ・期末資本金等の額 ・期末従業員数 |

| 赤字の場合 | 課税されるケースがある | 課税されない | 一部課税される |

| 損金算入 | できる | できない | できない |

それぞれの詳しい違いは、次項で解説します。

法人事業税と法人税の違い

法人税とは、法人の事業活動により生じた所得に課税される税金のことです。地方税である法人事業税に対して、法人税の区分は国税です。

法人事業税と法人税の課税標準はともに「所得」です。所得とは、法人の得た収益(益金)から法人が支出した費用(損金)を差し引いたもので、会計上の「利益」にあたります。

なお、法人事業税の課税標準は基本的に所得ですが、前述のとおり、資本金が1億円超の法人の場合は「外形標準課税」が適用されます。外形標準課税とは、課税標準を「所得」「付加価値」「資本金の額」に分割して税金の課税を行う方法で、所得以外の課税標準が導入されていることが特徴です。詳しくは後述します。

法人事業税と法人税は所得が課税標準のため、基本的に会計上の所得が赤字であった場合は課税所得も赤字となり、法人事業税・法人税ともに課税されません。

ただし、「外形標準課税」が適用される法人の場合は、前述のとおり所得以外の課税標準を持ちます。そのため、赤字であっても所得以外の課税標準に対して課税され、法人事業税が発生するケースがあります。

そのほか、損金への算入の可否も異なります。法人事業税は翌事業年度の損金への算入ができますが、法人税は損金に算入できません。

法人税について詳しく知りたい方は、別記事「法人税とは?計算方法から仕組みまでわかりやすく解説」をあわせてご確認ください。

出典:e-Gov法令検索「地方税法|第七十二条の二」

法人事業税と法人住民税の違い

法人住民税とは、法人の事業所が置かれている地方自治体へ納める税金です。法人事業税と同じく、地方税に該当します。

法人住民税は、「法人税割」と「均等割」で算出され、それぞれの税額の合算が法人住民税額となります。法人住民税の課税標準は法人税割が「法人税額」であり、均等割が「期末資本金等の額と期末従業員数」です。法人税割は法人税に連動する形で算定され、均等割は法人の規模に応じて課されます。

法人住民税のうち、法人税割の税額は以下の計算式で求められます。

- 都道府県

法人税額×1.0% - 市町村

法人税額×6.0%

※%の値は標準税率であるため、実際の値は各都道府県や市町村によって異なります

一方、均等割で納める税額は、下表に該当する都道府県民税と市町村民税の合計です。

| 資本金等の額 | 都道府県民税均等割 | 市町村民税均等割 | |

|---|---|---|---|

| 従業者数50人超 | 従業者数50人以下 | ||

| 1,000万円以下 | 2万円 | 12万円 | 5万円 |

| 1,000万円超1億円以下 | 5万円 | 15万円 | 13万円 |

| 1億円超10億円以下 | 13万円 | 40万円 | 16万円 |

| 10億円超50億円以下 | 54万円 | 175万円 | 41万円 |

| 50億円超 | 80万円 | 300万円 | 41万円 |

※標準税率を基に算出しているため、実際の金額は各都道府県や市町村によって異なります

出典:総務省「法人住民税」

赤字の場合は法人税が発生しないため法人税割は発生しません。しかし、均等割は資本金と従業員数で税額が決まるため、赤字であっても課税されます。

また、法人事業税は翌年度の損金への算入が可能ですが、法人住民税は損金への算入ができません。

法人住民税について詳しく知りたい方は、別記事「法人住民税とは?均等割や計算方法についてわかりやすく解説」をあわせてご確認ください。

法人事業税の納税方法

法人事業税の申告・納税期限は、事業年度終了日から2ヶ月以内です。

納税は、法人税に即して行います。法人税の申告・納付方法は「中間申告」と「確定申告」がありますが、法人事業税も同様のタイミングで申告・納付を行います。申告期限は以下のとおりです。

| 中間申告 | 事業年度開始日から6ヶ月を経過してから2ヶ月以内 |

|---|---|

| 確定申告 | 事業年度終了日から2ヶ月以内(申請により最大4ヶ月以内まで延長可能) |

法人事業税の納付先は各都道府県です。納付書を使用して現金での納付や、eLTAXを用いた電子納税も可能です。

法人の確定申告について詳しく知りたい方は、別記事「法人の確定申告のやり方は? 提出書類・期限・手続きの流れを解説」をあわせてご確認ください。

中間申告とは

中間申告とは、年度の途中で当期の税額を見積もり、申告して、税額の一部を納付する税金の前払いのような制度です。事業年度の開始日から6ヶ月を経過してから2ヶ月以内に行います。

法人税・法人事業税における中間申告を行う義務があるのは、「前事業年度の法人税が20万円を超えた普通法人」です。公益法人や公共法人、前事業年度が存在しない新設法人などは、中間申告を行う必要はありません。

なお、外形標準課税が適用される法人は、法人税の中間申告義務がなくても、法人事業税の中間申告をしなければなりません。

ただし、中間申告の規定などは各地方自治体によって異なるため、事前に確認しておくようにしましょう。

出典:e-Gov法令検索「法人税法|第七十一条」

freee会計で決算から申告まで、まとめて対応

freee会計の帳簿データをもとに、決算書類の作成から電子申告までまとめて対応できます!

法人税を電子申告すると、時間と場所を選ばずに手続きを進められます。

まずはfreee会計で法人決算の準備を始めてみましょう。

法人事業税の税率と計算方法を解説

法人事業税の概要について把握したところで、具体的な税率と計算方法を見ていきましょう。税率や計算方法を理解しておくことで、自社が納めるべき税額を適切に求められます。

法人事業税の税率とは

法人事業税の課税標準は基本的には「所得」であり、これに税率を乗じて納付すべき金額が算定されます。

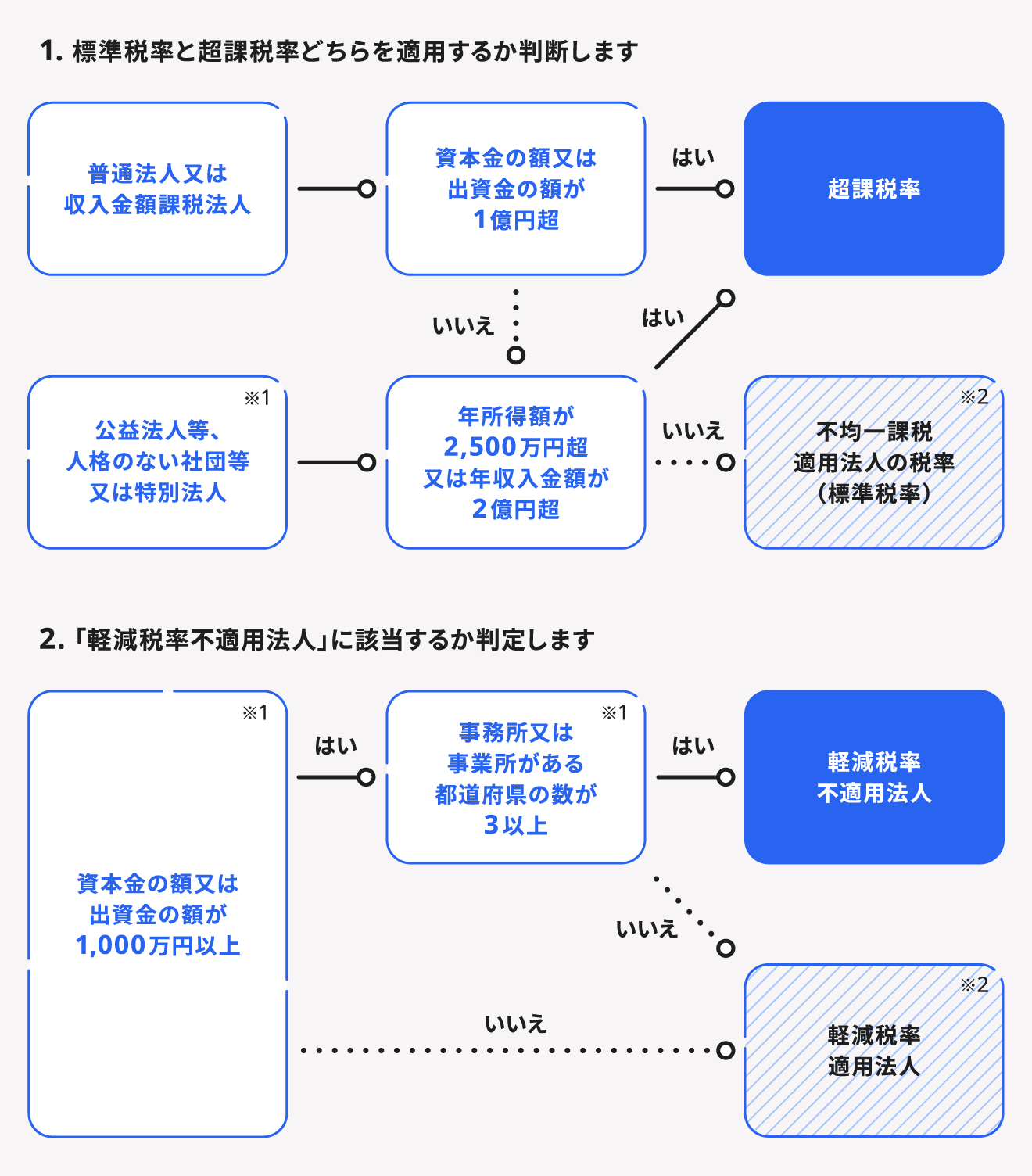

税率は「標準税率」と「超過税率」に分けられます。標準税率は各都道府県一律ですが、超過税率はそれぞれ独自に定められており、超過税率を使用しなければならない条件も異なります。

自社に適用されるのが「標準税率」と「超過税率」のどちらであるかは、下図を使って判定できます。

※各都道府県によって基準が異なるため、この図では判定できない場合があります。詳細は事業所が所在する都道府県のホームページなどをご覧ください

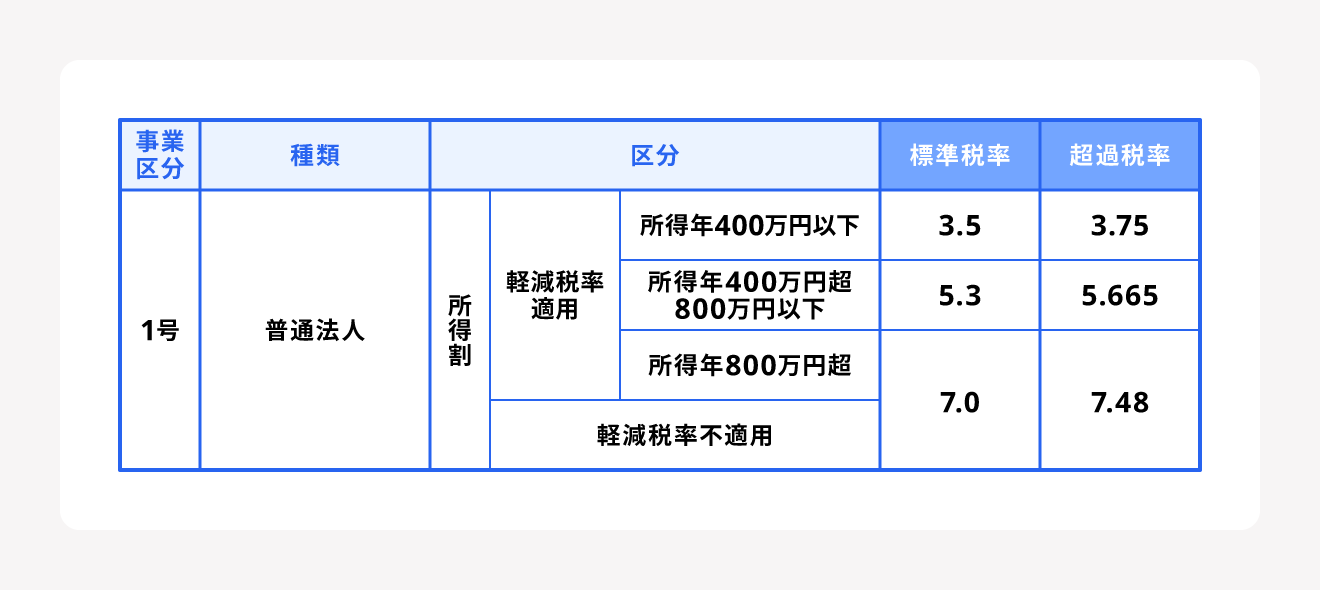

上図より、自社に適用される法人事業税の税率の種類と、「軽減税率不適用法人」に該当するか否かが判定できたら、具体的な税率を確認します。東京都の場合、普通法人で2022年度以降に開始する事業年度の税率は下表のとおりです。

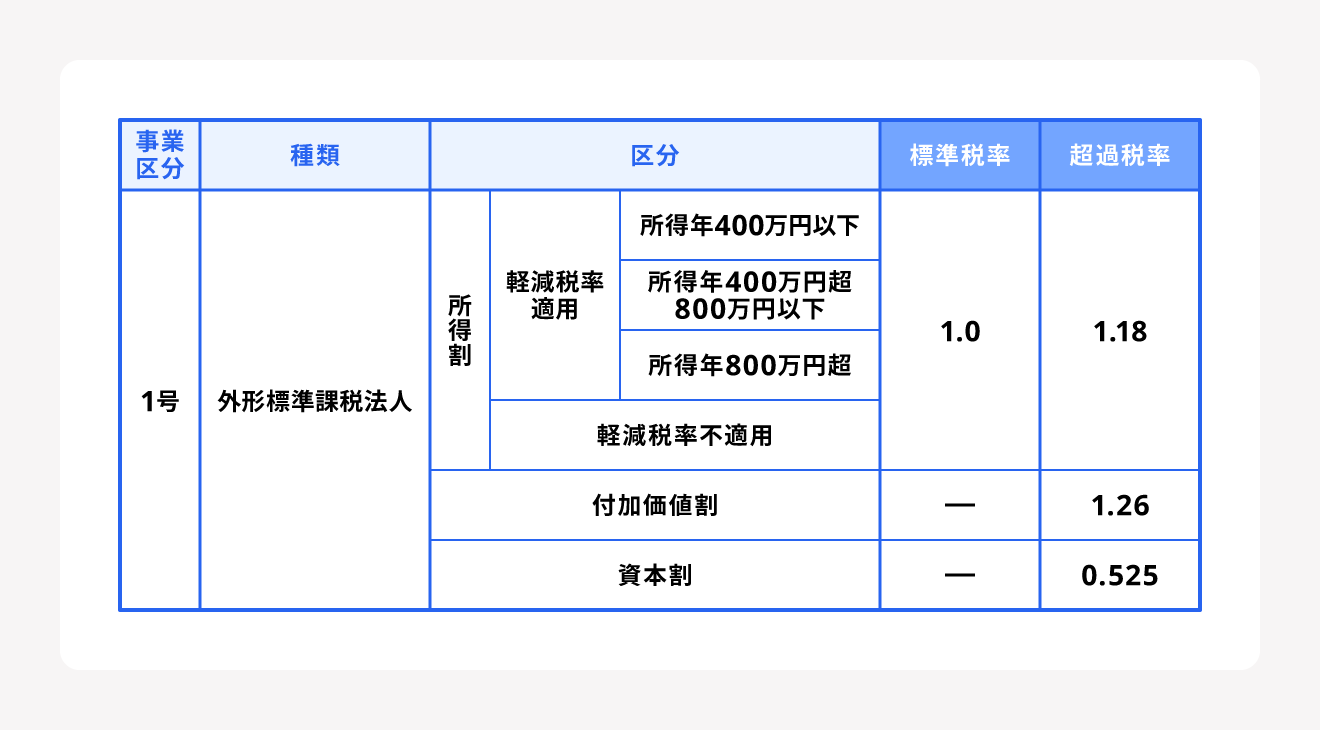

外形標準課税とは

外形標準課税とは、法人事業税を徴収する際、「所得」だけでなく「法人の事業規模」に応じて課税する方法のことで、資本金が1億円超の法人に対して適用されます。ここでいう「法人の事業規模」を正確に把握する基準には、法人の所得額のほか、事業所の床面積や従業員数、資本金などが挙げられます。

外形標準課税は、「所得割」「付加価値割」「資本割」の3つの課税対象に分類されます。それぞれ異なる課税標準に対して定められた税率をかけ、所得割・付加価値割・資本割の税額を算出します。その合計が、外形標準課税額です。

この際注意すべきは、会計上の計上区分についてです。それぞれ、以下のとおりに計上されます。

| 課税対象 | 概要 |

|---|---|

| 所得割 | 法人税、住民税及び事業税に計上 |

| 付加価値割 | 販売費及び一般管理費の租税公課に計上 |

| 資本割 | 販売費及び一般管理費の租税公課に計上 |

東京都の場合、2022年度以降に開始する事業年度の外形標準課税の税率は、下表のとおりです。

所得割

「所得割」とは、法人の「所得」の金額に一定の税率をかけて算定した金額を指します。

外形標準課税は、所得割のほかに付加価値割と資本割があるため、通常の法人事業税の所得にかかる税率に比べて低めに設定されています。

付加価値割

「付加価値割」とは、「単年度損益」と「収益分配額」の合算額に一定の税率をかけて算定した金額を、法人事業税として納付する算定方法のひとつです。

「単年度損益」とは、欠損金控除適用前の法人の所得の金額を指します。

「収益分配額」とは「報酬給与額」「純支払利子」「純支払賃借料」の合計で、それぞれ次のように計算します。

| 報酬給与額 | 報酬、給与等と企業年金等の掛け金の合計 |

|---|---|

| 純支払利子 | 支払利子から受取利子を控除した額 |

| 純支払賃借料 | 支払賃借料から受取賃借料を控除した額 |

単年度損益と収益分配額を合計し、付加価値割に適用する税率をかけて、付加価値割を算定します。

資本割

「資本割」とは、法人の「資本金等」の金額に一定の税率をかけて算定した金額を指します。

「資本金等」とは「資本金」と「資本準備金」の合計額ですが、無償増資や無償減資があった場合はその分を調整額として足し引きします。この金額が、資本割の課税標準となります。

ただし、計算した「資本金等」が「資本金と資本準備金の合計額」を下回っている場合は、課税標準として「資本金と資本準備金の合計額」を用います。

法人事業税の計算方法と申告の種類

自社に該当する税率を把握できたら、下記の計算式に当てはめて法人事業税の金額を求めます。

法人事業税の計算式

法人事業税 = 課税標準額(所得など) × 税率

求めた法人事業税は、期限内に申告・納付を済ませましょう。なお、前述のとおり、法人事業税の申告には「確定申告」と「中間申告」があり、それぞれ納める税額と申告・納税期限が異なります。

以下に、2つの申告の税額と申告・納税期限をまとめています。

法人事業税の確定申告の場合

| 法人区分 | 納める税額 | 申告と納税の期限 |

|---|---|---|

| 外形標準課税対象法人以外の所得課税法人 | 所得金額 × 税率 - 中間納付額 | 事業年度終了の日から2ヶ月以内 (一定の場合※には、この期限を延長可能) |

| 外形標準課税対象法人 | (所得金額 × 税率) + (付加価値額 × 税率) + (資本金等の額 × 税率) - 中間納付額 | |

| 収入金額課税法人 | 収入金額 × 税率 - 中間納付額 |

※事業年度終了の日から2ヶ月を経過する前に、災害などやむを得ない理由が生じ、期限内の申告・納税が難しい場合

出典:e-Gov法令検索「 法人税法|第七十五条の二」

法人事業税の中間申告の場合

法人事業税の中間申告の対象になるのは、事業年度が6ヶ月を超える法人です。ただし、外形標準課税対象法人以外の所得課税法人の場合は、前事業年度の法人税額が20万円を超える法人です。

| 申告の種類 | 納める税額 | 申告と納税の期限 |

|---|---|---|

| 予定申告方式 | 前事業年度の税額÷前事業年度の月数×6 | 事業年度開始の日以後6ヶ月を経過した日から2ヶ月以内 |

| 仮決算方式 | 【外形標準課税対象法人以外の所得課税法人】 所得金額 × 税率 【外形標準課税対象法人】 (所得金額 × 税率) + (付加価値額 × 税率) + (資本金等の額 × 税率) 【収入金額課税法人】 収入金額 × 税率 |

自社が該当する申告と納税を適切に行えるよう、法人事業税の計算方法と申告・納税期限はきちんと押さえておきましょう。

大変な法人決算と税務申告を効率的に行う方法

決算に向けて、日々の記帳時間を少しでも短縮して、経理業務を楽にしたいですよね。

シェアNo.1のクラウド会計ソフト*1「freee会計」では、面倒な入力作業や仕訳を自動化し、経理業務にかかる時間を半分以下*2に削減。ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、「freee申告」を併用すれば、法人で必要な申告書の作成から電子申請までを一気通貫で完結できます。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく3つ。

- 一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

- 決算業務は正しく、確実に対応できる!

- 国内で唯一、法人税申告書の作成まで一気通貫で行える!

それぞれの特徴についてご紹介していきます。

一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

見積書・請求書をfreee会計で発行すると、書類へ入力した金額をもとに、自動で入金管理・売上仕訳まで完了。銀行口座やクレジットカード、POSレジなどと同期すれば、自動で利用明細を取り込み、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳も簡単に行えます。

さらに、領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込むだけで、取引先名や金額などをAI解析し、自動で入力。支払管理・仕訳も自動で作成できます。

freee会計は一度の入力で複数の業務が完了するうえ、自動入力・自動仕訳によって手作業の少ない経理を実現します。

決算業務は正しく、確実に対応できる!

freee会計には、正しい決算書を作るためのチェック機能も充実。預金残高との一致や会計ルールとの整合性をfreeeが自動判定し、修正が必要そうなリストを自動作成します。修正後は、ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

<作成可能な書類例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 固定資産台帳

- 試算表

- 現金出納帳 など

PDFやCSVファイルへの出力も可能なため、士業の方への共有や、社内での資料作成にも活用できます。また、領収書1枚・仕訳1件単位でコメント機能を使ってやりとりできるため、士業の方ともスムーズにコミュニケーションがとれます。

国内で唯一、法人税申告書の作成まで一気通貫で行える!

freee申告を併用すれば、freee会計のデータと自動連携して、法人税の申告書の書類選択や税額計算、入力作業のほとんどを自動化。申告書類作成の時間削減や転記ミスを防ぐことができます。さらに、e-Taxなどで事前準備を済ませておけば、freee申告上から電子申告まで一気に完結させることが可能です。

まとめ

法人事業税とは、法人が事業を行う際に利用した行政サービスについて、その経費の一部を負担する目的で課される税金です。

法人が納めなければならない税金には、ほかに法人税と法人住民税があります。それぞれに「税の種類」「課税標準」「赤字の場合の課税」「損金算入」で違いがあるため、整理して覚えておきましょう。

また、法人の事業規模などによって異なる、法人事業税の税率の求め方や計算方法を知っておくことも重要です。この記事で解説したことを参考にして、法人事業税を適切に申告・納税してください。

よくある質問

法人事業税とは?

法人事業税とは、法人が事業を行うにあたって使用する公共サービスの維持費を、法人に一部負担させる目的で課される税金のことです。

詳しくは記事内「法人事業税とは」をご覧ください。

法人事業税の計算方法とは?

法人事業税は「課税標準額(所得など) × 税率」の計算式で求めることができます。

詳しくは記事内「法人事業税の計算方法と申告の種類」をご覧ください。

監修 好川寛(よしかわひろし)

元国税調査官。国税局では税務相談室・不服審判所等で審理事務を中心に担当。その後、大手YouTuber事務所のトップクリエイターの税務支援、IT企業で税務ソフトウェアの開発に携わる異色の税理士です。