監修 橋爪 祐典 税理士

小規模宅地等の特例は、被相続人の自宅や事業用地を相続した際、一定の要件を満たすことで相続税評価額を最大80%減額できる制度です。相続税の負担を軽減できるため、土地をもつ家庭にとって効果的な節税手段です。

適用対象となる土地は主に3種類に分類され、適用要件・減額割合・限度面積が異なるため、正しく理解したうえで申告する必要があります。

本記事では、小規模宅地等の特例の概要や適用要件、計算方法、申告手続きの流れ、必要書類を解説します。

目次

- 小規模宅地等の特例とは?

- 特例が適用される土地の種類

- 特例が適用される面積と減額割合

- 【土地別】小規模宅地等の特例の適用要件

- 特定居住用宅地等

- 特定事業用宅地等・特定同族会社事業用宅地等

- 貸付事業用宅地等

- 小規模宅地等の特例の計算方法

- 小規模宅地等の特例を利用する際の流れ

- 小規模宅地等の特例の適用申請に必要な書類

- 特定居住用宅地等

- 特定事業用宅地等・特定同族会社事業用宅地等

- 貸付事業用宅地等

- 小規模宅地等の特例を利用する際の注意点

- 相続税の申告期限前に宅地などを売却すると適用できない

- 相続時精算課税制度による贈与で取得した宅地などは適用できない

- まとめ

- はじめての経理でも、自動化で業務時間を1/2以下にする方法

- よくある質問

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

小規模宅地等の特例とは?

小規模宅地等の特例は、被相続人の自宅や事業用地を相続した際、一定の要件を満たせば相続税評価額を最大80%まで減額できる相続税の節税制度です。

相続した土地に高額な相続税が課されると、生活の場を手放さざるをえない状況が生じる可能性があります。この特例は、残された家族が自宅や事業を継続・維持できるように、相続税の負担を和らげることを目的として設けられています。

適用対象となる人物は、主に配偶者や同居親族などです。対象となる土地は、自宅の敷地・事業用の土地・賃貸用の土地に大別されます。

特例が適用される土地の種類

小規模宅地等の特例では、土地の用途によって適用区分が異なります。どの区分に該当するかによって、減額割合や限度面積、適用要件が変わってくるため、自分が相続する土地がどの種類に当てはまるかを確認することが大切です。

特例の対象となる土地は、大きく分けて次の3種類があります。

- 特定居住用宅地等

- 特定事業用宅地等・特定同族会社事業用宅地等

- 貸付事業用宅地等

特定居住用宅地等とは、被相続人や生計を一にする親族が居住していた土地のことです。主に自宅の敷地が対象となり、親が住んでいた自宅の土地や二世帯住宅の敷地などが該当します。

特定事業用宅地等や特定同族会社事業用宅地等は、被相続人やその親族、または同族会社が事業のために使用していた土地です。店舗や事務所、工場などの敷地が対象となり、個人商店の店舗用地や同族会社が事業に使用していた土地などが代表例として挙げられます。

貸付事業用宅地等とは、賃貸事業の目的で第三者に貸している土地のことです。賃貸マンションやアパートの敷地のほか、貸駐車場やコインパーキングの土地なども対象となります。

特例が適用される面積と減額割合

土地の種類によって、適用できる限度面積と減額割合は異なります。限度面積を超える部分には特例が適用されないため、事前に土地の面積を正確に把握しておく必要があります。

特例が適用される面積と減額割合は、以下のとおりです。

| 土地の種類(区分) | 適用対象の限度面積 | 減額割合 |

|---|---|---|

| 特定居住用宅地等 | 330㎡まで | 80%減 |

| 特定事業用宅地等・特定同族会社事業用宅地等 | 400㎡まで | 80%減 |

| 貸付事業用宅地等 | 200㎡まで | 50%減 |

【土地別】小規模宅地等の特例の適用要件

小規模宅地等の特例は、土地の用途によって4種類に区分でき、それぞれ減額率・限度面積・適用要件が異なります。要件を満たさないまま申告すると特例が認められないおそれがあるため、各区分の要件を正確に把握しておきましょう。

なお、すべての区分に共通する基本要件として、以下の2点があります。

- 被相続人等の居住用または事業用に供されていた宅地であること

- 相続税の申告期限(原則として相続開始から10ヶ月)まで、要件に沿った土地の保有・利用を継続していること

特定居住用宅地等

特定居住用宅地等とは、被相続人が自宅として使用していた土地を指し、相続後もその土地で生活を継続することを前提とした区分です。取得者の立場によって適用要件が異なるため、誰が土地を引き継ぐかをしっかり確認することが大切です。

【土地の要件】

- 被相続人が死亡直前まで自宅として居住していた土地、または被相続人と生計を一にする親族が自宅として使用していた土地であること

- 別荘や空き家など「生活の本拠でない」居宅は含まれない

【取得者の要件】

- 被相続人の配偶者:要件は特になし

- 被相続人と同居していた親族

・相続開始時に被相続人と同居していたこと

・申告期限まで引き続きその家に居住すること(居住要件)

・申告期限まで宅地を所有し続けること(保有要件) - 別居していた親族(家なき子)

・被相続人に配偶者や同居の親族がいないこと

・相続開始の直前にその家に居住している相続人がいないこと

・相続開始前3年以内に一定の条件の持ち家に住んだことがない

・相続開始時に住んでいる家を過去に所有したことがない

・申告期限まで宅地を所有し続けること(保有要件)

特定事業用宅地等・特定同族会社事業用宅地等

特定事業用宅地等と特定同族会社事業用宅地等は、いずれも事業の継続を前提とした区分ですが、個人事業か法人(同族会社)かによって要件が異なります。

<特定事業用宅地等>

特定事業用宅地等は、店舗や工場など個人の事業に使われていた土地が対象です。

【土地の要件】

- 被相続人または被相続人と生計を一にする親族が行っていた事業(店舗・工場・事務所・診療所・農業など)の敷地であること

- 事業の実態があること(単なる遊休地や個人的な趣味利用は不可)

【取得者の要件】

- 被相続人の事業を実際に引き継いで行う親族、または被相続人と生計を一にしてその事業に従事していた親族が土地を取得すること

- 相続税の申告期限まで、その事業を継続していること

- 相続税の申告期限まで、宅地を保有し続けていること

<特定同族会社事業用宅地等>

特定同族会社事業用宅地等は、家族経営の会社が事業を行っている土地が対象です。

【土地の要件】

- 被相続人またはその親族が所有し、同族会社の事業用(事務所・店舗・工場など)の敷地として使われていた土地であること

【取得者の要件】

- 土地を取得するのが、その同族会社の株主など「一定の親族」であること

- 申告期限まで、その同族会社が当該土地を事業用として継続利用していること

- 申告期限まで、取得者が当該土地を所有し続けること

貸付事業用宅地等

貸付事業用宅地等は、賃貸収入を得ることを目的とした土地が対象となる区分です。居住用・事業用と比べると、減額割合が50%と低く設定されているため、適用効果を事前に試算しておくとよいでしょう。

【土地の要件】

- 被相続人等が「貸付事業」に供していた土地であること(例:賃貸アパート・賃貸マンションの敷地、コインパーキングや月極駐車場の土地など)

【取得者の要件】

- 土地を取得した親族が、相続税申告期限まで賃貸事業を継続すること

- 相続税申告期限まで宅地を保有し続けること

小規模宅地等の特例の計算方法

小規模宅地等の特例の計算は、次の計算式で求められます。

減額される金額=土地の評価額 ✕ 特例で使える面積割合 ✕ 減額率

土地の面積が限度面積以内か超えるかによって計算方法が変わるため、それぞれのケースを確認しておきましょう。

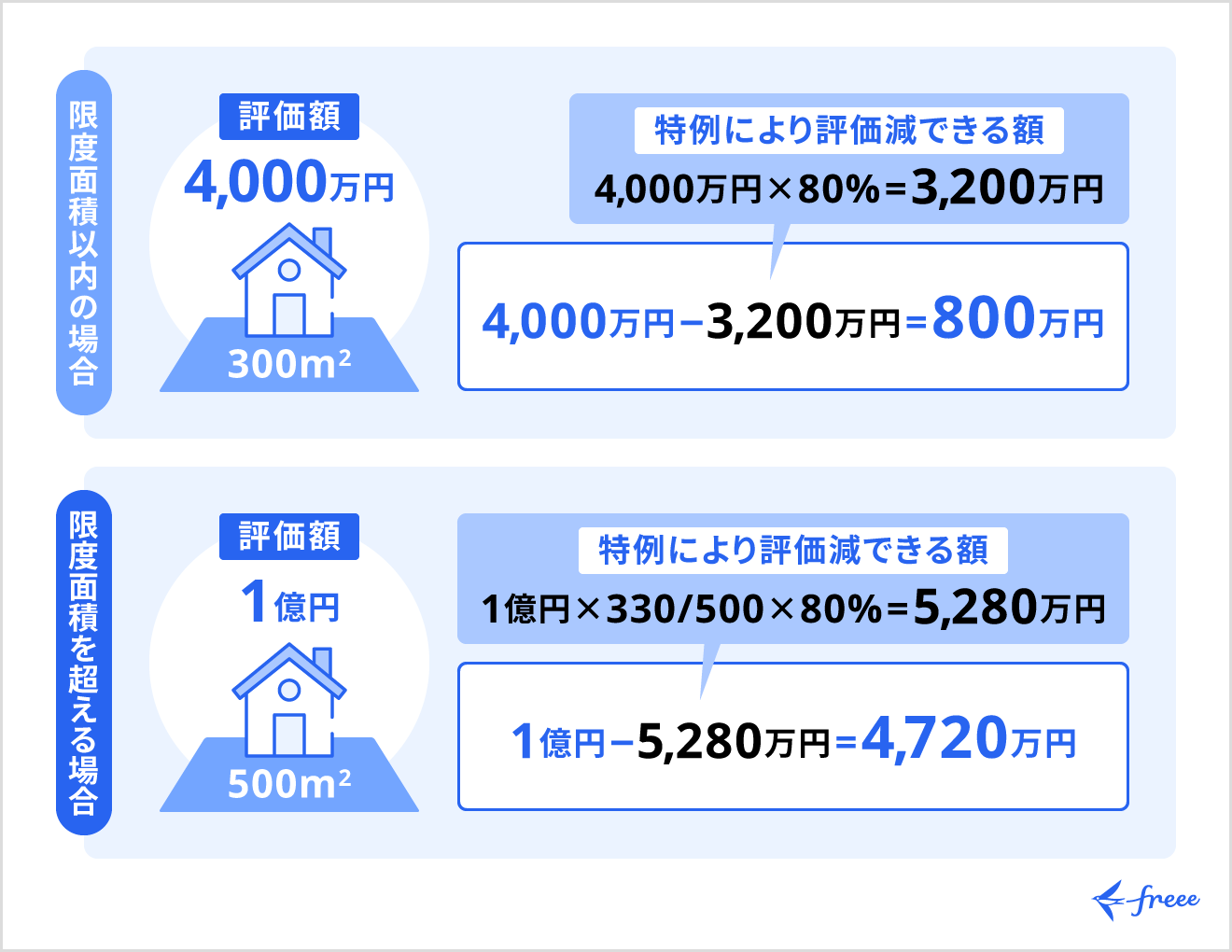

【限度面積以内の場合の計算例】

評価額4,000万円・面積300㎡の自宅(特定居住用宅地等)を相続する場合に特例を適用すると、減額対象は3,200万円(40,000,000(円 )✕ 80%)です。

相続税評価額は4,000万円から800万円に圧縮され、納税額を抑えられます。

【限度面積を超える場合の計算例】

評価額1億円・面積500㎡の自宅(特定居住用宅地等)を相続する場合、限度面積(330㎡)を超える部分は通常の評価額が適用されます。

この場合の減額対象は、5,280万円(100,000,000(円) ✕ 330/500 ✕ 80%)です。

相続税評価額は、1億円から5,280万円を差し引いた4,720万円に圧縮されます。

小規模宅地等の特例を利用する際の流れ

小規模宅地等の特例は、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)までに、所定の手続きを完了することで利用できます。期限を過ぎると原則として特例の適用ができなくなるため、スケジュールを意識しながら手続きを進めることが大切です。

相続発生から申告までの主な流れは、以下のとおりです。

- 相続財産の調査と評価

- 遺産分割協議

- 必要書類の収集

- 相続税申告書の作成・提出

まず、被相続人の土地(宅地等)を特定し、路線価や固定資産税評価額をもとに相続税評価額を算出します。どの区分(居住用・事業用・貸付用)に該当するかをあわせて確認しましょう。

次に、相続人全員で、誰がどの土地を取得するかを話し合い、遺産分割協議書を作成します。特例の適用には、取得者が各区分の要件を満たしていることが必須条件です。

遺産分割書の作成後、課税価格計算明細書・遺産分割協議書の写し・相続人全員の印鑑証明書・被相続人の戸籍謄本などを準備します。居住用であれば住民票除票、事業用であれば事業証明書類、貸付用であれば賃貸契約書・確定申告書控えなども必要です。

さらに、「小規模宅地等の特例に関する明細書」を作成し、申告書に特例適用を記載します。計算式で減額される金額を記入したうえで、相続開始から10ヶ月以内に税務署へ提出・納税を行いましょう。

小規模宅地等の特例の適用申請に必要な書類

小規模宅地等の特例の申請には、遺産分割協議書や相続人全員の印鑑証明書、戸籍謄本などの書類だけでなく、区分ごとに異なる書類を添付する必要があります。書類に不備があると、特例が認められないおそれがあるため、事前に必要書類を整理しておきましょう。

特定居住用宅地等

特定居住用宅地等を申請する際は、居住実態や継続居住を証明する書類が中心となります。状況に応じて追加書類が必要になるケースもあるため、該当する書類を漏れなく準備することが大切です。

主に必要となる書類は以下のとおりです。

- 家屋の登記事項証明書(建物登記簿謄本)

- 住民票の写し(土地を取得した相続人のもの)

- (老人ホーム入居の場合)介護保険の被保険者証の写し・入所契約書・入居時の契約書など

- (「家なき子」特例を適用する場合)賃貸借契約書・住んでいた家の登記簿謄本・戸籍の附表の写し

特定事業用宅地等・特定同族会社事業用宅地等

事業用の土地に関する申請では、事業の実態や経営状況を証明する書類が必要です。個人事業か同族会社かによって必要書類が異なるため、該当する区分を確認したうえで準備を進めてください。

主に必要となる書類は以下のとおりです。

- 事業・同族会社の所在地・内容がわかる資料

- (事業用の場合)青色申告書(ない場合は白色の決算書)

- (同族会社の場合)定款の写し・株主名簿・株式総数や出資総額を証明する書類

貸付事業用宅地等

貸付事業用宅地等の申請では、賃貸事業の継続性を証明する書類が中心となります。相続開始前3年を超える貸付の実績を示せる書類を揃えることが大切です。

主に必要となる書類は以下のとおりです。

- 賃貸借契約書の写し(相続開始前3年超の貸付を示すもの)

- 不動産所得の確定申告書・決算書の写し(過去4年分など)

- 家屋の登記事項証明書

小規模宅地等の特例を利用する際の注意点

小規模宅地等の特例は節税効果が高い制度ですが、適用にあたっていくつかの注意点があります。要件を誤って理解したまま申告すると、特例が認められず追徴課税が発生する可能性もあるため、事前に注意点を把握しておきましょう。

相続税の申告期限前に宅地などを売却すると適用できない

特定居住用宅地等を相続した場合、原則として相続税の申告期限まで土地を売却できません。売却すると、保有要件を満たさなくなり、特例の適用が取り消されます。資金需要があっても、申告期限後まで売却を待つ判断が求められます。

ただし、配偶者については適用要件に保有・居住継続の条件がないため、申告期限前でも不動産の売却が可能です。

相続時精算課税制度による贈与で取得した宅地などは適用できない

相続時精算課税制度を利用して贈与された土地は、小規模宅地等の特例の対象外となります。相続時精算課税制度とは、原則として60歳以上の父母や祖父母から、18歳以上の子や孫へ財産を贈与する際に選択できる課税制度です。

累計2,500万円までの贈与には贈与税がかからず、贈与者が亡くなった際に相続財産と合算して相続税を計算します。ただし、この制度を一度選択すると、同じ贈与者からの贈与については暦年課税(年110万円の基礎控除)に戻せません。土地の取得方法によって特例の適否が変わるため、贈与を検討する際には事前に専門家へ相談することをおすすめします。

【関連記事】

贈与税とは?税率・対象やかからない金額をわかりやすく解説

まとめ

小規模宅地等の特例は、相続した土地の種類・取得者・利用継続状況などの要件を満たすことで、相続税評価額を圧縮できる制度です。特定居住用宅地等であれば最大80%・330㎡まで、貸付事業用宅地等であれば50%・200㎡まで減額できます。

申告期限は相続開始を知った日の翌日から10ヶ月以内と決まっているため、できるだけ早く必要書類の収集や遺産分割協議を進めることが大切です。要件の確認や書類の準備が複雑な場合は、税理士などの専門家に相談することも検討してみましょう。

相続発生前後の収支管理や相続人の確定申告などを効率化したいなら、freee会計の活用がおすすめです。銀行口座やクレジットカードと連携することで、被相続人や相続人の資産の入出金履歴を自動で取り込み、資産状況を整理しやすくなります。相続財産の把握や資金の流れの確認をスムーズに行えるでしょう。

さらに、クラウド上でデータを管理できるため、税理士や関係者とリアルタイムで情報共有が可能です。相続税申告に必要な資料の確認ややり取りを効率化できます。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

よくある質問

小規模宅地の特例(事業用)の要件は?

特定事業用宅地等の主な要件は、被相続人またはその生計一親族が事業(店舗・工場・事務所など)に使用していた土地であることです。

取得者は被相続人の事業を引き継ぐ、または生計一親族として事業に従事していた親族である必要があります。また、申告期限まで事業を継続し、土地を保有し続けることも必要です。

特定同族会社事業用宅地等の場合は、同族会社が当該土地を事業用として継続利用し、取得者が株主など一定の親族であることが条件となります。

詳しくは記事内「【土地別】小規模宅地等の特例の適用要件」をご覧ください。

小規模宅地の特例に必要な書類は?

すべての区分に共通して、遺産分割協議書・相続人全員の印鑑証明書・被相続人の戸籍謄本・「小規模宅地等の特例に関する明細書」などが必要です。

区分ごとに追加書類も異なり、居住用では住民票の写しや建物登記事項証明書、事業用では確定申告書や青色申告書、貸付用では賃貸借契約書や不動産所得の確定申告書などが求められます。

書類に不足や不備があると特例が適用されないおそれがあるため、税理士などの専門家に確認しながら準備を進めることをおすすめします。

詳しくは記事内「小規模宅地等の特例の適用申請に必要な書類」をご覧ください。

監修 橋爪 祐典(はしづめ ゆうすけ)

2018年から現在まで、税理士として税理士法人で活動。中小企業やフリーランスなどの個人事業主を対象とした所得税、法人税、会計業務を得意とし、相続業務や株価評価、財務デューデリジェンスなども経験している。税務記事の執筆や監修なども多数経験している。