監修 安田亮 安田亮公認会計士・税理士事務所

決算月(決算期)とは一事業年度の最終月のことです。たとえば、4月1日から翌年3月31日までが一事業年度である場合、決算月は3月です。

事業年度と決算期は、会社設立時に決定する必要があります。自社の業界や業種、自社を取り巻く外部要因などをふまえ、適切な月を選択します。

本記事では、決算月として設定されることが多い月や決め方、変更する方法を紹介します。

なお、法人決算の方法を詳しく知りたい場合は、別記事「法人決算は自分でできる?税理士なしでの流れや必要書類について解説」をあわせてご確認ください。

目次

法人決算の準備をfreee会計で簡単・安心・確実に

freee会計で日々の記帳を行うと、決算書を簡単に作成。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができ、ガイド付きで初心者の方でも安心して利用できます。

決算月(決算期)とは

決算月とは、一事業年度の最終月で、決算期とも呼ばれます。

たとえば、事業年度が4月1日から翌年3月31日までである場合、3月31日が事業年度の最終日(=決算日)で、この決算日が属する3月が決算月にあたります。

企業は、会社法および法人税法の定めにより、一定期間の利益と損失を報告しなければなりません。そのために、「将来にわたって半永久的に続く」と考えられる企業の経営活動を一定の会計期間として区切り、期間内の利益と損失をまとめるべく、決算月を定めるのです。

企業の場合は、どの月でも自由に決算月として設定可能です。

個人事業主にも同様に「会計期間」という概念がありますが、個人事業主の場合は、自由に会計期間や決算月を設定することはできません。税法によって会計期間は「1月1日から12月31日まで」と定められており、決算月は「12月」とされます。

出典:国税庁「No.6601 申告と納税」

そもそも「決算」とは

決算とは、一会計期間における企業の経営成績と、決算日時点の財務状況を確定する手続きを指します。

企業は決算期に貸借対照表・損益計算書などの決算書を作成します。

貸借対照表とは、決算日時点の資産・負債・純資産の状況を示す決算書です。貸借対照表を見れば、会社の財務状態を把握できます。また損益計算書とは、一会計年度に発生した収益と費用がまとめられた決算書です。収益・費用・利益を分析することで、会社の経営成績や経営上の課題を把握できます。

決算書の種類や作成方法などに関して詳しくは、別記事「決算書とは?財務諸表の種類と読み方、作成方法などを解説」をあわせてご確認ください。

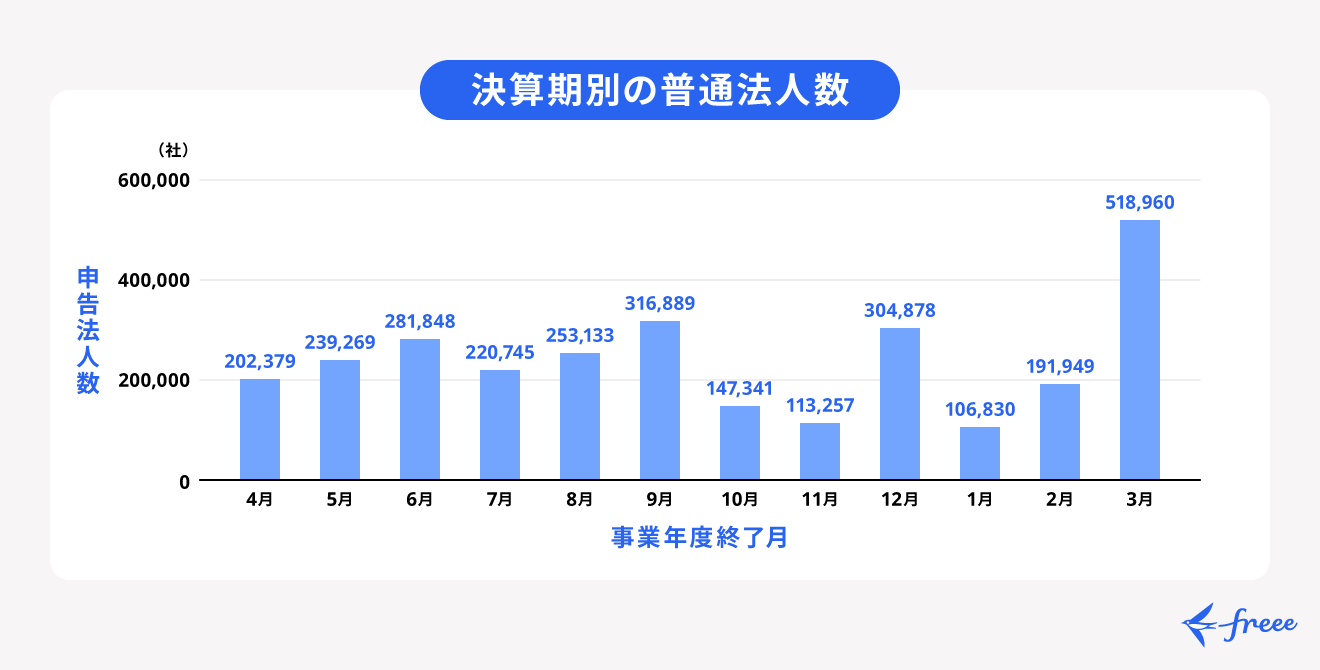

日本企業の決算月を多い順に並べると3月・9月・12月

企業は決算月を自由に設定できます。国税庁が公表している2022年(令和4年)度版「国税庁統計年報」によると、決算期別の普通法人数は以下の通りです。

3月を決算期に設定して申告を行っている普通法人数が518,960社と最も多く、全体の約17.9%に及びます。次いで多いのが、316,889社の9月、304,878社の12月です。

出典:国税庁「第148回 国税庁統計年報 令和4年度版」

3月を決算月とする企業が多い理由のひとつとして、国や自治体の会計年度が一律「4月初日から翌3月末日まで」に設定されていることが挙げられます。特に公的な機関との関わりが深い事業を営む場合は、3月を決算月に設定して4月から新年度をスタートさせると、事業計画や予算策定の面でスムーズです。

また、4月に行われることの多い税制の改正・適用に合わせた手続きや業務フローの変更などに対応しやすくするため、教育機関における卒業月に合わせて採用や人事異動をスムーズに行うため、といった理由も考えられます。

決算月(決算期)はいつがいい? 自社に合った月を選ぶ4つのポイント

上述したように、法人の場合は決算月を自由に設定可能です。以下、決算月を選定する際に考慮するべき4つのポイントを紹介します。

決算月を決める際に考慮すべきポイント

- 自社の繁忙期を避ける

- 資金繰りの面を考慮する

- 決算業務に臨む体制を考慮する

- 消費税の納税義務免除期間をふまえる

1.自社の繁忙期を避ける

決算月には通常業務以外にも、決算書の作成や株主総会の開催、税務申告などの対応が必要です。事業の繁忙期に決算月が重なると、本来の業務に支障をきたす可能性があるため、決算月は繁忙期を避けて設定するのが望ましいでしょう。

なお、決算業務には、決算月よりも後に対応すべき作業が多くあります。法人税の申告や各種手続き、関係各所との調整などを含め、期末から2ヶ月ほどにわたって発生する業務への対応に、十分な時間を確保できるかを考慮することが大切です。

2.資金繰りの面を考慮する

法人税・地方税・消費税などの申告・納付期限は、決算日翌日から2ヶ月以内に設定されています。

納付期限が支出の多い月に重なって資金繰りが悪化してしまうことのないよう、買掛金の支払や借入金の返済、ボーナス支給などによって現金の不足する時期を考慮したうえで決算月を選ぶ必要があります。

3.決算業務に臨む体制を考慮する

会社設立後、初年度の決算日は設立日から1年以内と定められています。この「設立日から1年以内」の範囲の中で、できるだけ設立日から決算日までに期間を空けておくほうが望ましいと言えます。

なぜなら、初めての決算においては多くの時間や労力を割く必要があると想定されるためです。事業を軌道に乗せてある程度の売上を積み上げ、決算業務への対応に必要な人材の確保ができた段階で、決算業務を遂行する状態が理想です。

たとえば、会社設立日が10月1日の場合、決算日を9月30日に、つまり決算月を9月に設定すれば最大の期間を空けられます。

4.消費税の納税義務免除期間をふまえる

事業年度開始日における資本金、または出資の金額が1,000万円未満の企業については、原則として設立1期目と2期目の消費税の納税義務が免除されます。

出典:国税庁「No.6503 基準期間がない法人の納税義務の免除の特例」

「初年度の決算日は設立日から1年以内」という前提のもと、設立日からできるだけ期間を空けて決算日を設定して1期目を長くとれば、納税義務が免除される期間も長くとることができます。

決算月(決算期)はあとで変更することも可能

決算月は、必要な手続きを行えば、あとで変更することが可能です。変更の流れは以下のとおりです。

決算月の変更の流れ

- 株主総会の特別決議による定款の変更

- 株主総会の議事録の作成

- 異動届出書と必要書類の提出

1.株主総会の特別決議による定款の変更

多くの企業では、会社のルールを定めた「定款」に事業年度を記載しているため、決算月を変更するにあたっては、まずは定款を変更しなければなりません。

株式会社の場合、定款の変更に際しては原則として株主総会の承認(特別決議)が必要です。具体的には、議決権の過半数を有する株主が出席し、出席した株主のうち議決権で数えて3分の2以上の賛同を得ることが求められます。

出典:e-Gov法令検索「会社法|第三百九条・第四百六十六条」

なお、上記よりも厳しい変更条件が定款で定められている場合、定款で定められた「決議に必要な定足数」「賛成数」を満たす必要があります。

2.株主総会の議事録の作成

株主総会を開催し特別決議を行ったら、会社法の定めにもとづいて株主総会の議事録を作成し、定款に変更内容を反映します。

3.異動届出書と必要書類の提出

定款における事業年度の定めを変更した後、税務署へ異動届出書を提出すれば決算月変更の手続きは完了です。異動届出書のほかに、変更後の定款の写しや株主総会の議事録などの書類を提出するよう求められることもあります。

なお、事業年度は登記上の項目には含まれないため、決算月の変更に関しては法務局への変更登記の手続きは必要ありません。

まとめ

会社法および法人税法上、企業は一定期間の利益と損失を報告しなければなりません。そのため、決算月(決算期)を定めて会計期間を区切り、業績を取りまとめます。

日本では3月・9月・12月を決算月に設定する企業が多く見受けられますが、法律上、法人に関しては自由に決算月を設定可能です。

自社の繁忙期や資金繰り、消費税の納税義務免除期間などを考慮した上で、自社に合った決算月を選びましょう。

大変な法人決算と税務申告を効率的に行う方法

決算に向けて、日々の記帳時間を少しでも短縮して、経理業務を楽にしたいですよね。

シェアNo.1のクラウド会計ソフト*1「freee会計」では、面倒な入力作業や仕訳を自動化し、経理業務にかかる時間を半分以下*2に削減。ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、「freee申告」を併用すれば、法人で必要な申告書の作成から電子申請までを一気通貫で完結できます。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく3つ。

- 一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

- 決算業務は正しく、確実に対応できる!

- 国内で唯一、法人税申告書の作成まで一気通貫で行える!

それぞれの特徴についてご紹介していきます。

一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

見積書・請求書をfreee会計で発行すると、書類へ入力した金額をもとに、自動で入金管理・売上仕訳まで完了。銀行口座やクレジットカード、POSレジなどと同期すれば、自動で利用明細を取り込み、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳も簡単に行えます。

さらに、領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込むだけで、取引先名や金額などをAI解析し、自動で入力。支払管理・仕訳も自動で作成できます。

freee会計は一度の入力で複数の業務が完了するうえ、自動入力・自動仕訳によって手作業の少ない経理を実現します。

決算業務は正しく、確実に対応できる!

freee会計には、正しい決算書を作るためのチェック機能も充実。預金残高との一致や会計ルールとの整合性をfreeeが自動判定し、修正が必要そうなリストを自動作成します。修正後は、ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

<作成可能な書類例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 固定資産台帳

- 試算表

- 現金出納帳 など

PDFやCSVファイルへの出力も可能なため、士業の方への共有や、社内での資料作成にも活用できます。また、領収書1枚・仕訳1件単位でコメント機能を使ってやりとりできるため、士業の方ともスムーズにコミュニケーションがとれます。

国内で唯一、法人税申告書の作成まで一気通貫で行える!

freee申告を併用すれば、freee会計のデータと自動連携して、法人税の申告書の書類選択や税額計算、入力作業のほとんどを自動化。申告書類作成の時間削減や転記ミスを防ぐことができます。さらに、e-Taxなどで事前準備を済ませておけば、freee申告上から電子申告まで一気に完結させることが可能です。

よくある質問

決算月とは?

決算月とは、一会計期間の最終日である決算日が属する月を指します。企業が一定期間の利益と損失を報告するために、会計期間を区切るべく設けられます。

決算月に関して詳しくは、記事内「決算月(決算期)とは」をご覧ください。

決算月(決算期)は何月が多い?

日本では3月決算の企業がもっとも多く、普通法人の2割程度が該当します。次いで9月・12月決算の企業が多い傾向にあります。

決算期別の普通法人数や3月決算の企業が多い理由に関して、詳しくは記事内「日本企業の決算月を多い順に並べると3月・9月・12月」をご覧ください。

監修 安田 亮(やすだ りょう)

1987年香川県生まれ、2008年公認会計士試験合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応などを経験し、2018年に神戸市中央区で独立開業。