監修 好川寛 プロゴ税理士事務所

商品有高帳とは、商品の仕入れや販売状況によって増減する在庫状況を、適切に記録するための帳簿です。商品有高帳は、正常な在庫状況の把握や適切な損益計算、実地棚卸高との差異の把握などを目的として作成します。

ただし、商品有高帳の記入方法には先入先出法と移動平均法の2種類があり、ルールに従って記入しなければなりません。

本記事では、商品有高帳について作成する目的や記入方法、記入する際の注意点などについて詳しく解説します。

目次

- 商品有高帳とは

- 商品有高帳に記載する項目

- 商品有高帳を作成する目的

- 現在の正常な在庫状況を把握するため

- 適切な損益計算を行うため

- 実地棚卸高の数値を正確に算出するため

- 商品有高帳の記入方法

- 先入先出法

- 移動平均法

- 商品有高帳に先入先出法で記入する方法

- 前月繰越の記入

- 商品を仕入れたときの記入

- 商品を販売したときの記入

- 次月繰越の記入

- 返品があったときの記入

- 商品有高帳に移動平均法で記入する方法

- 前月繰越の記入

- 商品を仕入れたときの記入

- 商品を販売したときの記入

- 次月繰越の記入

- 返品があったときの記入

- 商品有高帳への記入を行う際の注意点

- 材料や原料は商品有高帳に記載しない

- 商品を販売したときの価格には原価を用いる

- 返品はしたときもされたときも記入が必要

- はじめての経理でも、自動化で業務時間を1/2以下にする方法

- まとめ

- よくある質問

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

商品有高帳とは

商品有高帳とは、商品の仕入れや販売状況によって増減する在庫状況を、適切に記録するための帳簿です。在庫状況の確認や適切な損益計算を行うために、商品有高帳は作成されます。

また、商品有高帳は日商簿記3級の試験でも取り扱われる範囲で、作成するには経理や会計業務における一般的な知識が必要です。

商品有高帳に記載する項目

商品有高帳に記載する主な項目は、以下のとおりです。

商品有高帳の主な記載項目

- 仕入れした日付・金額・在庫数

- 販売(払出)した日付・金額・在庫数

- 前月繰越した商品の金額・在庫数

- 次月繰越する商品の金額・在庫数

- 返品した商品の数量・金額

- 返品を受けた商品の数量・金額 など

商品有高帳を作成する目的

商品有高帳を作成する主な目的は以下の3つです。

商品有高帳を作成する目的

- 現在の正常な在庫状況を把握するため

- 適切な損益計算を行うため

- 実地棚卸高の数値を正確に算出するため

現在の正常な在庫状況を把握するため

商品有高帳は、仕入れや販売などによって増減する、在庫状況の変化を記入する帳簿です。そのため、商品有高帳を確認すれば常に適切な在庫状況を把握できます。

在庫が少なければ新しく発注(仕入れ)をかけたり、多ければ仕入れのタイミングを遅らせたりと、状況に応じた対応ができるようになるでしょう。

ただし、記入漏れやミスがあると正確な在庫状況は記録できないため、正しく記入するように注意してください。

適切な損益計算を行うため

商品有高帳を見ると、経費となる仕入れの個数・金額や販売した商品の個数・金額の正しい数値がわかります。

そのため、売上原価や売上総利益などを求めたいケースでは、商品有高帳を確認することで適切な損益計算が可能です。日頃からきちんと商品有高帳をつけておくことで、売上金額や在庫数などを一目で確認できるため、会社の経営状況の把握にも役立つでしょう。

実地棚卸高の数値を正確に算出するため

現在の在庫状況を把握する手段として商品有高帳のほかにあげられるのは、実地棚卸しです。実地棚卸しとは実施した時点でいくつの在庫数があるのか把握するもので、月に1回から3ヶ月に1回ほどのペースで定期的に行います。

しかし、あくまでも現時点での在庫数を確認する作業であるため、在庫の増減までは把握できません。

そのため、商品有高帳を用いて在庫数の計測を日頃から行うことで、実地棚卸しの数値との差異が確認できます。結果的に、いつの何が原因で差異が生まれたのか探すこともできるので、業務フローの見直しにつながるなど経営改善にも役立てられるでしょう。

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

商品有高帳の記入方法

商品有高帳の記入方法は、先入先出法と移動平均法の2種類です。

商品有高帳の種類

- 先入先出法:仕入した個数と実際の金額にあわせて販売時に記入する金額を決定する方法

- 移動平均法:仕入時の金額の平均値をもとに販売時に記入する金額を決定する方法

方法によって販売時に記入する金額が異なるため、あらかじめそれぞれの計算方法を理解しておきましょう。

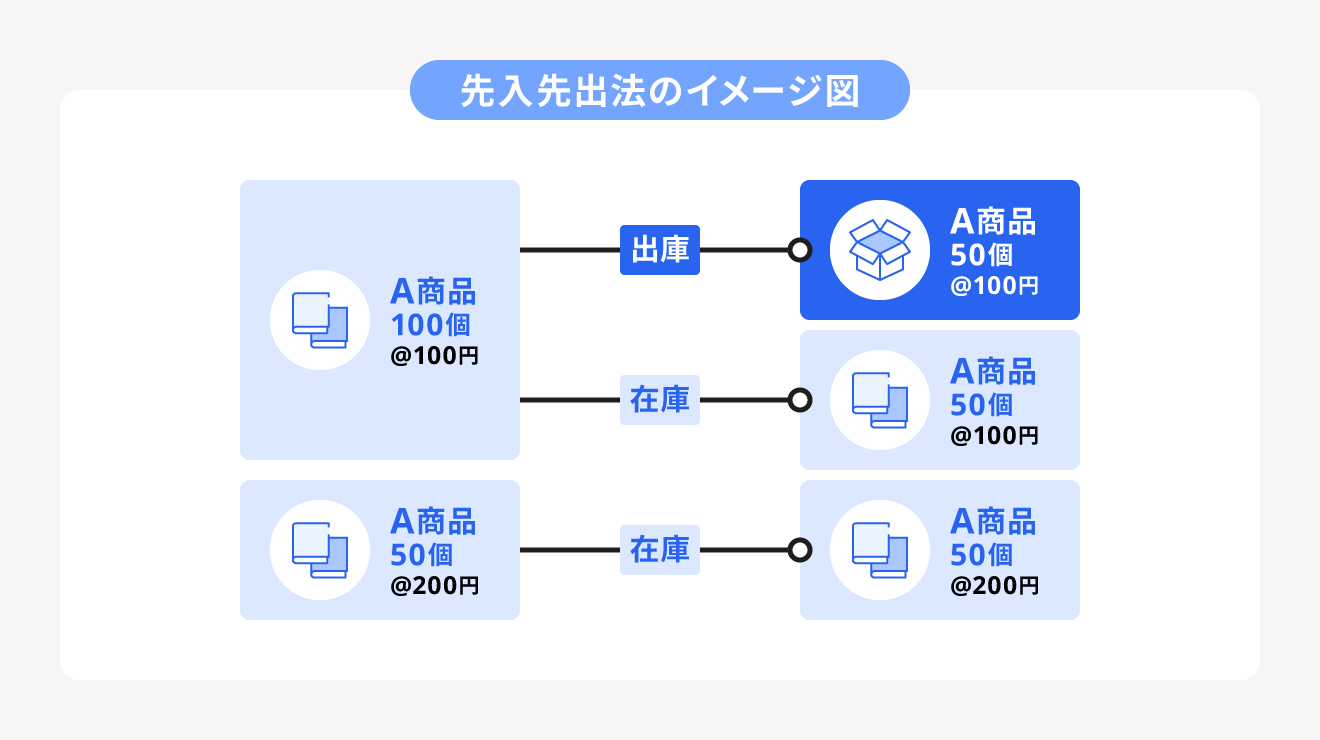

先入先出法

先入先出法とは、仕入れした個数と金額にあわせて販売時に記入する金額を決める方法のことです。

たとえば、最初の100個を100円で仕入れてその後50個を200円で仕入れた場合、100個売れるまでは100円として記入します。そして50個の商品が売れたら、次は200円として記入する仕組みです。

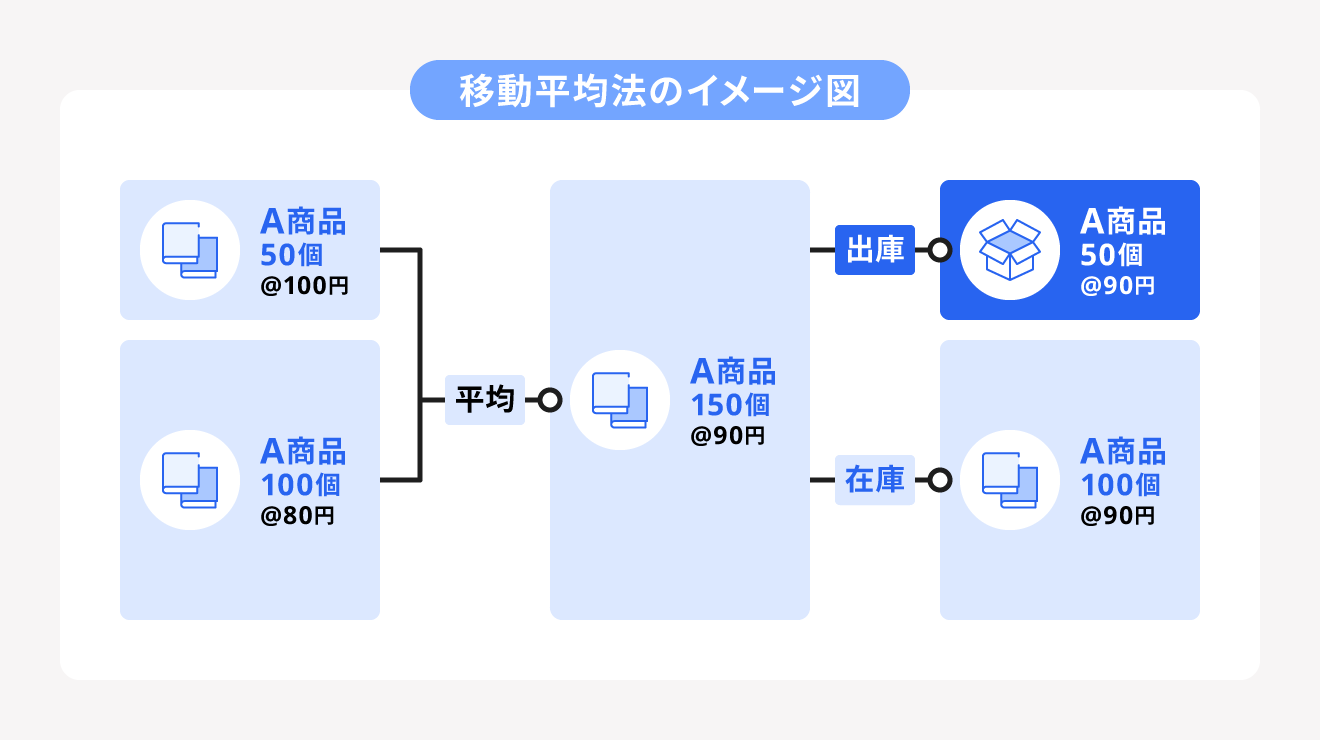

移動平均法

移動平均法とは、仕入れした金額の平均をもとに販売時に記入する金額を決める方法のことです。

たとえば、1月1日に商品50個を100円で仕入れて、1月10日に商品100個を80円で仕入れた場合、商品150個を90円で仕入れたとし、販売時の金額も90円として扱い計算します。

なお、移動平均法における平均単価の算出方法は、以下のとおりです。

平均単価の算出方法

平均単価 =(残高金額 + 仕入れ金額)÷(残高数量 + 仕入れ数量)

商品有高帳に先入先出法で記入する方法

商品有高帳への記入は、前月繰越・商品の仕入れ・商品の販売・次月繰越・返品の5段階にて行っていきます。

それぞれ例をもとに先入先出法で記入する方法を紹介していくので、ぜひ参考にしてください。

前月繰越の記入

まずは、前月繰越として残った分の数量・単価・金額を記入します。

例:単価500円の商品を100個繰り越した

| 〇〇〇〇年 | 摘用 | 受入 | 払出 | 残高 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | |||

| 1月 | 1日 | 前月繰越 | 100 | 500 | 50,000 | 100 | 500 | 50,000 | |||

商品を仕入れたときの記入

次に、商品を仕入れた時の数量・単価・金額を記入します。

例:1月10日に単価400円の商品を300個仕入れた

| 〇〇〇〇年 | 摘用 | 受入 | 払出 | 残高 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | |||

| 1月 | 1日 | 前月繰越 | 100 | 500 | 50,000 | 100 | 500 | 50,000 | |||

| 10日 | 仕入れ | 300 | 400 | 120,000 | 100 | 500 | 50,000 | ||||

| 300 | 400 | 120,000 | |||||||||

なお、単価が異なる商品が複数になった場合は、単価ごとに分けて記入し「{」を使用してくくることが必要です。

商品を販売したときの記入

次に、商品を販売した時の数量・単価・金額を記入します。

例:1月20日に100個販売、1月25日に200個販売したとする

| 〇〇〇〇年 | 摘用 | 受入 | 払出 | 残高 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | |||

| 1月 | 1日 | 前月繰越 | 100 | 500 | 50,000 | 100 | 500 | 50,000 | |||

| 10日 | 仕入れ | 300 | 400 | 120,000 | 100 | 500 | 50,000 | ||||

| 300 | 400 | 120,000 | |||||||||

| 20日 | 売上 | 100 | 500 | 50,000 | |||||||

| 25日 | 売上 | 200 | 400 | 80,000 | 100 | 400 | 40,000 | ||||

次月繰越の記入

月末になったら、残った100個分の単価・金額を払出の項目に次月繰越として記入します。

| 〇〇〇〇年 | 摘用 | 受入 | 払出 | 残高 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | |||

| 1月 | 1日 | 前月繰越 | 100 | 500 | 50,000 | 100 | 500 | 50,000 | |||

| 10日 | 仕入れ | 300 | 400 | 120,000 | 100 | 500 | 50,000 | ||||

| 300 | 400 | 120,000 | |||||||||

| 20日 | 売上 | 100 | 500 | 50,000 | |||||||

| 25日 | 売上 | 200 | 400 | 80,000 | 100 | 400 | 40,000 | ||||

| 31日 | 次月繰越 | 100 | 400 | 40,000 | |||||||

| 合計 | 400 | 170,000 | 400 | 170,000 | |||||||

返品があったときの記入

上記のほか、仕入れた商品を返品するときや販売した商品の返品を受けた時も、商品有高帳には記入が必要です。

返品があったら、それぞれ受入欄または払出欄に適切な数量・金額を記入します。

例:1月12日に300個仕入れしたうちの10個を返品したとき

| 〇〇〇〇年 | 摘用 | 受入 | 払出 | 残高 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | |||

| 1月 | 1日 | 前月繰越 | 100 | 500 | 50,000 | 100 | 500 | 50,000 | |||

| 10日 | 仕入れ | 300 | 400 | 120,000 | 100 | 500 | 50,000 | ||||

| 300 | 400 | 120,000 | |||||||||

| 12日 | 仕入れ 戻し | -10 | 400 | -4,000 | 290 | 400 | 116,000 | ||||

例:1月22日に100個販売したうちの10個が返品されたとき

| 〇〇〇〇年 | 摘用 | 受入 | 払出 | 残高 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | |||

| 1月 | 1日 | 前月繰越 | 100 | 500 | 50,000 | 100 | 500 | 50,000 | |||

| 10日 | 仕入れ | 300 | 400 | 120,000 | 100 | 500 | 50,000 | ||||

| 300 | 400 | 120,000 | |||||||||

| 20日 | 売上 | 100 | 500 | 50,000 | 300 | 400 | 120,000 | ||||

| 22日 | 売上戻り | -10 | 500 | -5,000 | 10 | 500 | 5,000 | ||||

| 300 | 400 | 120,000 | |||||||||

商品有高帳に移動平均法で記入する方法

商品有高帳に移動平均法で記入する場合も、先入先出法と同じように、前月繰越・商品の仕入れ・商品の販売・次月繰越・返品の5段階で記入します。

それぞれ例をもとにして記入方法を紹介していくので、ぜひ参考にしてください。

前月繰越の記入

前月繰越は、先入先出法と同じく前月に行った次月繰越の数をそのまま引き継ぎます。

例:単価500円の商品を100個繰り越した

| 〇〇〇〇年 | 摘用 | 受入 | 払出 | 残高 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | |||

| 1月 | 1日 | 前月繰越 | 100 | 500 | 50,000 | 100 | 500 | 50,000 | |||

商品を仕入れたときの記入

次に、商品を仕入れた時の数量・単価・金額を記入します。移動平均法では、前月繰越した単価も含めて平均するのが特徴です。

例:1月10日に単価400円の商品を300個仕入れたとする

| 〇〇〇〇年 | 摘用 | 受入 | 払出 | 残高 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | |||

| 1月 | 1日 | 前月繰越 | 100 | 500 | 50,000 | 100 | 500 | 50,000 | |||

| 10日 | 仕入れ | 300 | 400 | 120,000 | 400 | 425 | 170,000 | ||||

平均単価の計算

(50,000(円) + 120,000(円))÷(100(円) + 300(円))= 425(円)

商品を販売したときの記入

次に、商品を販売した時の数量・単価・金額を記入します。ここでの単価は、上記で計算した平均単価を採用してください。

例:1月20日に商品を250個販売した

| 〇〇〇〇年 | 摘用 | 受入 | 払出 | 残高 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | |||

| 1月 | 1日 | 前月繰越 | 100 | 500 | 50,000 | 100 | 500 | 50,000 | |||

| 10日 | 仕入れ | 300 | 400 | 120,000 | 400 | 425 | 170,000 | ||||

| 20日 | 売上 | 250 | 425 | 106,250 | 150 | 425 | 63,750 | ||||

次月繰越の記入

次に、残った150個の商品について、平均単価を用いて次月繰越します。

| 〇〇〇〇年 | 摘用 | 受入 | 払出 | 残高 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | |||

| 1月 | 1日 | 前月繰越 | 100 | 500 | 50,000 | 100 | 500 | 50,000 | |||

| 10日 | 仕入れ | 300 | 400 | 120,000 | 400 | 425 | 170,000 | ||||

| 20日 | 売上 | 250 | 425 | 106,250 | 150 | 425 | 63,750 | ||||

| 31日 | 次月繰越 | 150 | 425 | 63,750 | |||||||

| 合計 | 400 | 170,000 | 400 | 170,000 | |||||||

返品があったときの記入

移動平均法の場合、仕入れの返品は仕入れ時の単価を、販売時の返品は販売時の単価をそれぞれ用いて記入します。

例:1月12日に300個仕入れしたうちの10個を返品したとき

| 〇〇〇〇年 | 摘用 | 受入 | 払出 | 残高 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | |||

| 1月 | 1日 | 前月繰越 | 100 | 500 | 50,000 | 100 | 500 | 50,000 | |||

| 10日 | 仕入れ | 300 | 400 | 120,000 | 400 | 425 | 170,000 | ||||

| 12日 | 仕入れ 戻し | -10 | 400 | -4,000 | 390 | 425 | 165,750 | ||||

例:1月22日に250個販売したうちの10個が返品されたとき

| 〇〇〇〇年 | 摘用 | 受入 | 払出 | 残高 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | 数量 | 単価 | 金額 | |||

| 1月 | 1日 | 前月繰越 | 100 | 500 | 50,000 | 100 | 500 | 50,000 | |||

| 10日 | 仕入れ | 300 | 400 | 120,000 | 400 | 425 | 170,000 | ||||

| 20日 | 売上 | 250 | 425 | 106,250 | 150 | 425 | 63,750 | ||||

| 22日 | 売上戻り | -10 | 425 | -4,250 | 160 | 425 | 68,000 | ||||

はじめての経理はfreee会計で簡単・安心・確実に

経理未経験でも、freee会計で帳簿や決算書を作成できます。銀行口座と同期すると、複雑な仕訳を自動化したり、日々の記帳を行うと、1クリックで決算書を作成できたり、初心者の方でも安心して進められます。

商品有高帳への記入を行う際の注意点

商品有高帳の記入を行う際は、以下の点に注意が必要です。

- 材料や原料は商品有高帳に記載しない

- 商品を販売したときの価格には原価を用いる

- 返品はしたときもされたときも記入が必要

材料や原料は商品有高帳に記載しない

商品有高帳には、商品の仕入・販売によって変わる在庫数量や金額をリアルタイムに反映した数値を記入する帳簿です。あくまでも商品の動きを記入する帳簿であり、材料や原料は商品有高帳に記載する対象ではありません。

材料や原料の状況については、材料元帳と呼ばれる別の帳簿に記載しましょう。

商品を販売したときの価格には原価を用いる

商品を販売した時に記入する金額は、売価ではなく原価です。ここでいう原価とは、仕入時の値段のことを指します。そのため、100円仕入れた商品を150円で販売したとしても、商品有高帳に記入する販売時の金額は100円です。

ただし、先入先出法と移動平均法では残高の金額が異なるので、ご注意ください。

返品はしたときもされたときも記入が必要

返品が起こった時は、受入側と払出側にかかわらず必ず商品有高帳に記入しましょう。返品が起こると在庫数量が変化するため、記入を忘れてしまうと正確な在庫状況を把握できません。

返品を受けた時は払出欄、返品をした時は受入欄への記入となるので間違えないように注意が必要です。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

まとめ

商品有高帳とは、商品の数量・単価・金額を仕入れや販売などの状況ごとに詳しく記入する帳簿です。商品有高帳はリアルタイムの在庫状況を把握できる帳簿であるため、適切な損益計算を行ったり実地棚卸高との差異を確認したりするために用いられます。

商品有高帳の記入方法は、先入先出法と移動平均法の2種類です。それぞれ単価の計算方法や記入の仕方が異なるため、この記事を参考に記入しやすい方法を選んでください。

よくある質問

商品有高帳とはどういう意味ですか?

商品有高帳とは、仕入れや販売などにより増減する、商品の在庫数や金額を記録する帳簿です。商品の有高(在庫)状況をリアルタイムで把握できるのが、大きな特徴としてあげられます。

詳しくは記事内「商品有高帳とは」をご覧ください。

商品有高帳はなぜ作成するのですか?

商品有高帳は、正確な在庫状況を把握したり、適切な損益計算を行ったりするために作成します。また、実地棚卸高の数値が正確かどうか確認することも、商品有高帳を作成する主な目的です。

詳しくは記事内「商品有高帳を作成する目的」をご覧ください。

商品有高帳はどのように記入しますか?

商品有高帳を記入する方法は、先入先出法と移動平均法の2種類です。いずれかの方法を用いて、前月繰越・仕入れ時・販売時・次月繰越・返品時の5段階で、商品有高帳への記入を行います。

詳しくは記事内「商品有高帳の記入方法」をご覧ください。

監修 好川寛(よしかわひろし)

元国税調査官。国税局では税務相談室・不服審判所等で審理事務を中心に担当。その後、大手YouTuber事務所のトップクリエイターの税務支援、IT企業で税務ソフトウェアの開発に携わる異色の税理士です。