監修 北田 悠策 公認会計士・税理士

損益計算書(P/L)とは、会社の一定期間での収益・費用・利益を示し、経営成績を把握するための決算書です。一方、貸借対照表(B/S)とは、企業のある時点での財務状況(資産・負債・純資産)を表す決算書類を指します。

損益計算書と貸借対照表はどちらも、企業が決算時に作成する重要な財務諸表であり、財務状況や経営状態を把握するために欠かせない資料です。

本記事では、損益計算書と貸借対照表それぞれの見方や関係性などについて、詳しく解説します。

目次

損益計算書の作成ならfreee会計

freee会計で日々の記帳を行うと、損益計算書をふくめた決算書を簡単に作成。

総勘定元帳や試算表、貸借対照表の作成ももちろんできます。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができます!

クラウド会計ソフト市場シェアNo.1のfreee会計なら、初心者の方でも安心して進められます。

損益計算書と貸借対照表の違い

損益計算書(P/L)とは、会社の一定期間での収益・費用・利益を示し、経営成績を把握するための決算書です。一方、貸借対照表(B/S)とは、企業のある時点での財務状況(資産・負債・純資産)を表す決算書類を指します。

これらはいずれも、企業が決算時期に作成する財務諸表に含まれる書類であり、会社法および所得税法で、個人事業主を含めたすべての企業で作成が義務付けられています。

損益計算書と貸借対照表の基本的な違いは以下のとおりです。

| 項目 | 損益計算書(P/L) | 貸借対照表(B/S) |

|---|---|---|

| 目的 | 企業の経営成績(儲けの状況) | 企業の財政状態(資産・負債の状況) |

| 期間 | 一定期間(通常1年間) | 決算時点 |

| 主な構成要素 | 収益(売上高)・費用(売上原価・営業費用)・利益(営業利益・経常利益・純利益)など | 資産(現金・設備)・負債(借入金)・純資産(資本金・剰余金)など |

| 活用の視点 | 利益や収益の変化を分析し、経営戦略を立てる | 財務の健全性を確認し、資金調達や投資判断に活用 |

損益計算書と貸借対照表、そしてキャッシュ・フロー計算書の3つは財務諸表の中でも特に重要な書類である「財務三表」に該当します。なお、キャッシュ・フロー計算書は、金融商品取引法が適用される上場企業のみ作成が義務とされています。

損益計算書の作成ならfreee会計

freee会計で日々の記帳を行うと、損益計算書をふくめた決算書を簡単に作成。

総勘定元帳や試算表、貸借対照表の作成ももちろんできます。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができます!

クラウド会計ソフト市場シェアNo.1のfreee会計なら、初心者の方でも安心して進められます。

損益計算書(P/L)で見る企業の収益力

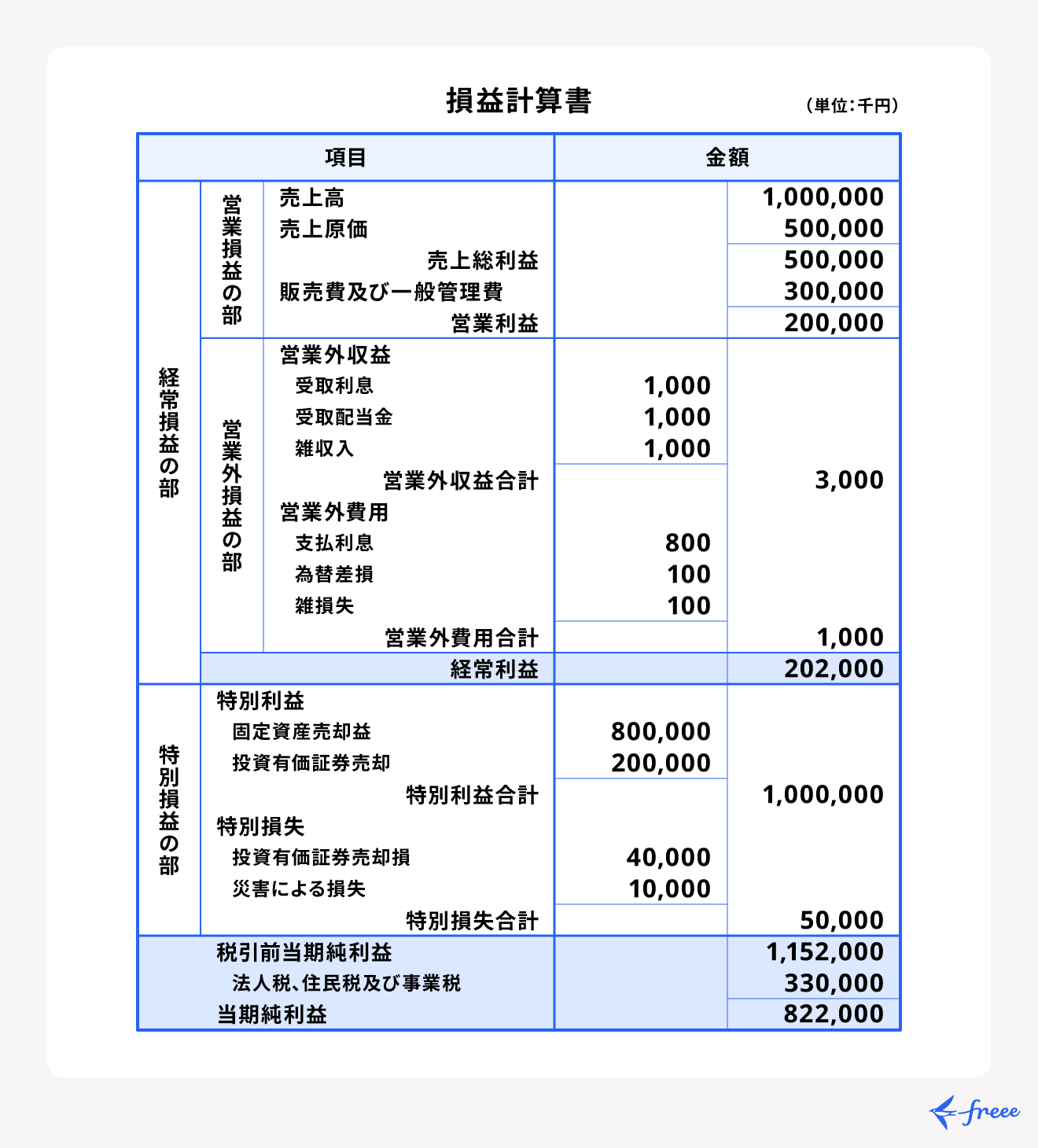

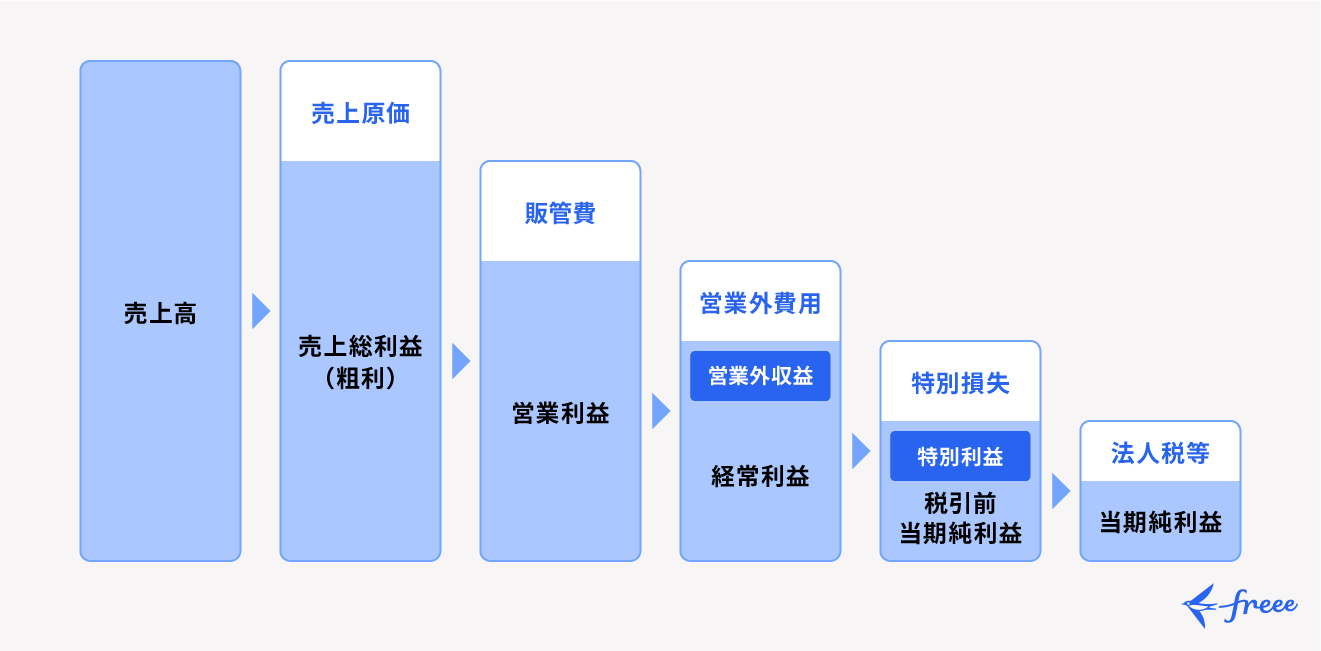

一定期間の経営成績を表す損益計算書(P/L)は、企業の収益力を測る重要な書類です。損益計算書は「収益」「費用」「利益」の3つの要素で構成され、収益から費用を差し引くことで最終的な利益を計算します。

損益計算書に含まれる利益を以下の複数の段階に区分して見ることで、企業の収益力を多角的に分析できます。

損益計算書で算出したこれらの利益の額やバランスを見ることで、企業の収益力を判断します。

たとえば、当期純利益がプラスでも経常利益がマイナスの場合は、通常業務が赤字であり、固定資産売却益などの臨時的な収益に依存し黒字を維持している可能性があります。この場合、本業の収益力が低下している可能性が高いため、事業計画や財務計画の見直しが必要です。

損益計算書について詳しく知りたい方は、別記事「損益計算書とは? 項目別の見方やチェックポイント、活用法を解説」をあわせてご確認ください。

売上総利益

売上総利益とは、売上高から売上原価(商品の仕入れや製造にかかった費用)を差し引いた額で、いわゆる「粗利」のことです。この指標は、企業の製品やサービスがどれだけの利益を生み出しているかを示す基本的な指標です。

営業利益

営業利益とは、本業で稼いで得た利益を指します。売上総利益から販売費および一般管理費(販管費)を差し引いた額です。企業の本業の収益性を示す指標であり、営業利益が黒字ならば「本業が順調」と判断できます。

【関連記事】

販売費及び一般管理費(販管費)とは?内訳や販売費比率の計算方法を解説

経常利益

経常利益とは、本業の営業活動と本業以外の財務活動を含めた、一定期間の利益のことです。営業利益に営業外収益を加え、営業外費用を差し引いて算出します。経常利益がプラスであれば、本業+財務活動全体で収益を確保できていると判断できます。

【関連記事】

経常利益とは?営業利益・純利益との違いや計算方法などを解説

税引前当期純利益

税引前当期純利益とは、経常利益に特別損益(企業の通常活動以外で発生する臨時の利益・損失)を加味した額です。経常利益と特別利益から特別損失を差し引いて算出します。この指標は、本業+財務活動+臨時的な収益・損失を含めたトータルの企業収益力を示します。

当期純利益

当期純利益 とは、企業がすべての活動を終えた後に最終的に残る利益であり、税金を差し引いた後の純利益を指します。翌期の経営資源として活用されたり、株主への配当に回されたりする指標です。

損益計算書の作成ならfreee会計

freee会計で日々の記帳を行うと、損益計算書をふくめた決算書を簡単に作成。

総勘定元帳や試算表、貸借対照表の作成ももちろんできます。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができます!

クラウド会計ソフト市場シェアNo.1のfreee会計なら、初心者の方でも安心して進められます。

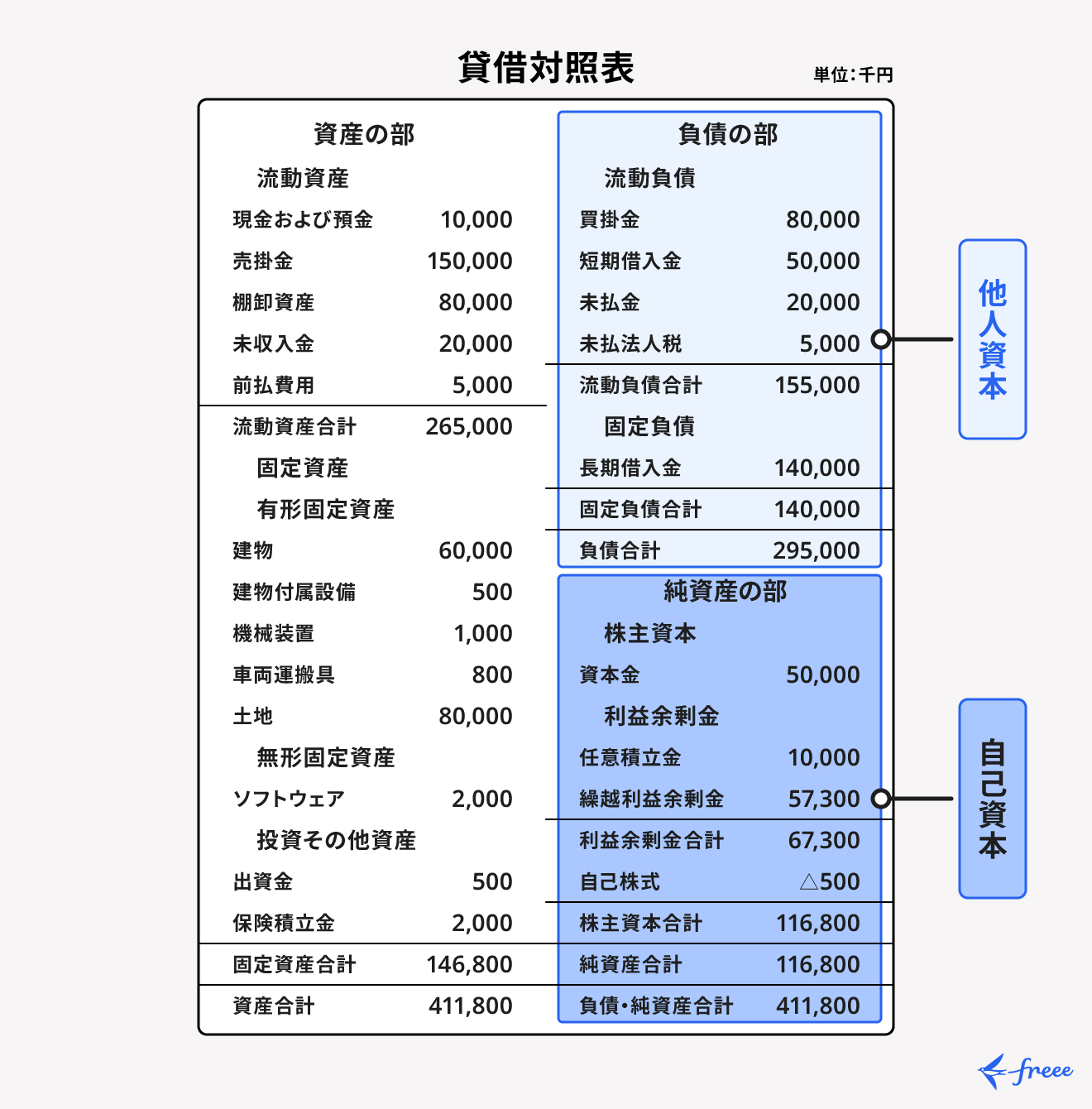

貸借対照表(B/S)で見る財務状態

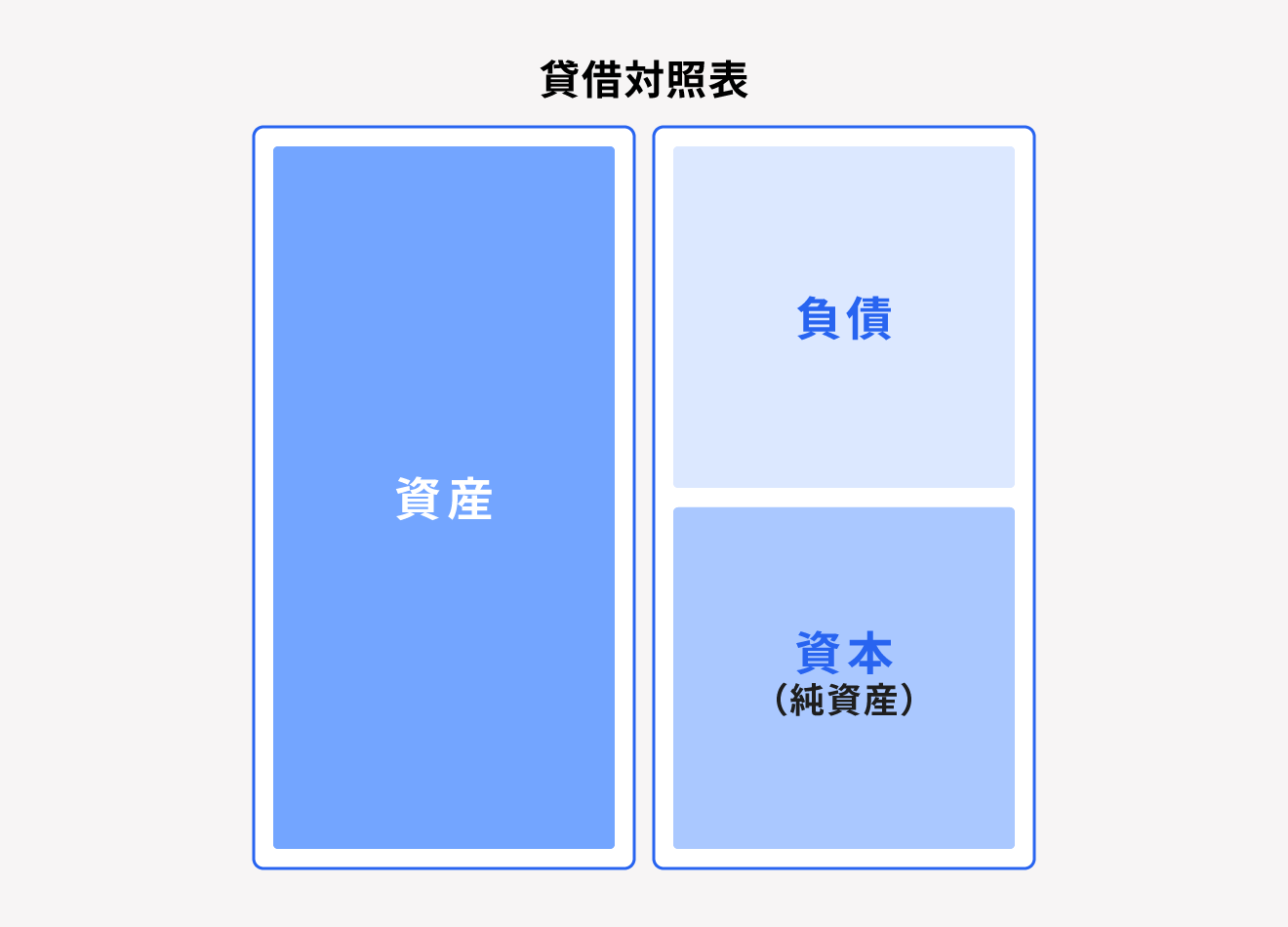

貸借対照表はある時点での企業の資産・負債・純資産のバランスを確認するために用いられる、財政状態を示す書類です。貸借対照表を活用することで、経営の安定性や支払い能力を分析できます。

貸借対照表は、「資産の部」「負債の部」「資本(純資産)の部」の3つの部で構成されており、左側に資産、右側に負債と資本(純資産)が記載されます。

| 区分 | 内容 |

|---|---|

| 資産の部 | 企業が所有する経営資源(現金・在庫・設備など) |

| 負債の部 | 将来返済が必要な資金(借入金など) |

| 資本(純資産)の部 | 株主が企業に対して出資した資本金や累積利益 |

原則、左側(資産)と右側(負債+純資産)の金額は常に一致します。

貸借対照表についてさらに詳しく知りたい方は、別記事「貸借対照表とは? 財務状況を分析するための見方やポイントを解説」をあわせてご確認ください。

損益計算書・貸借対照表から見る企業の成長力

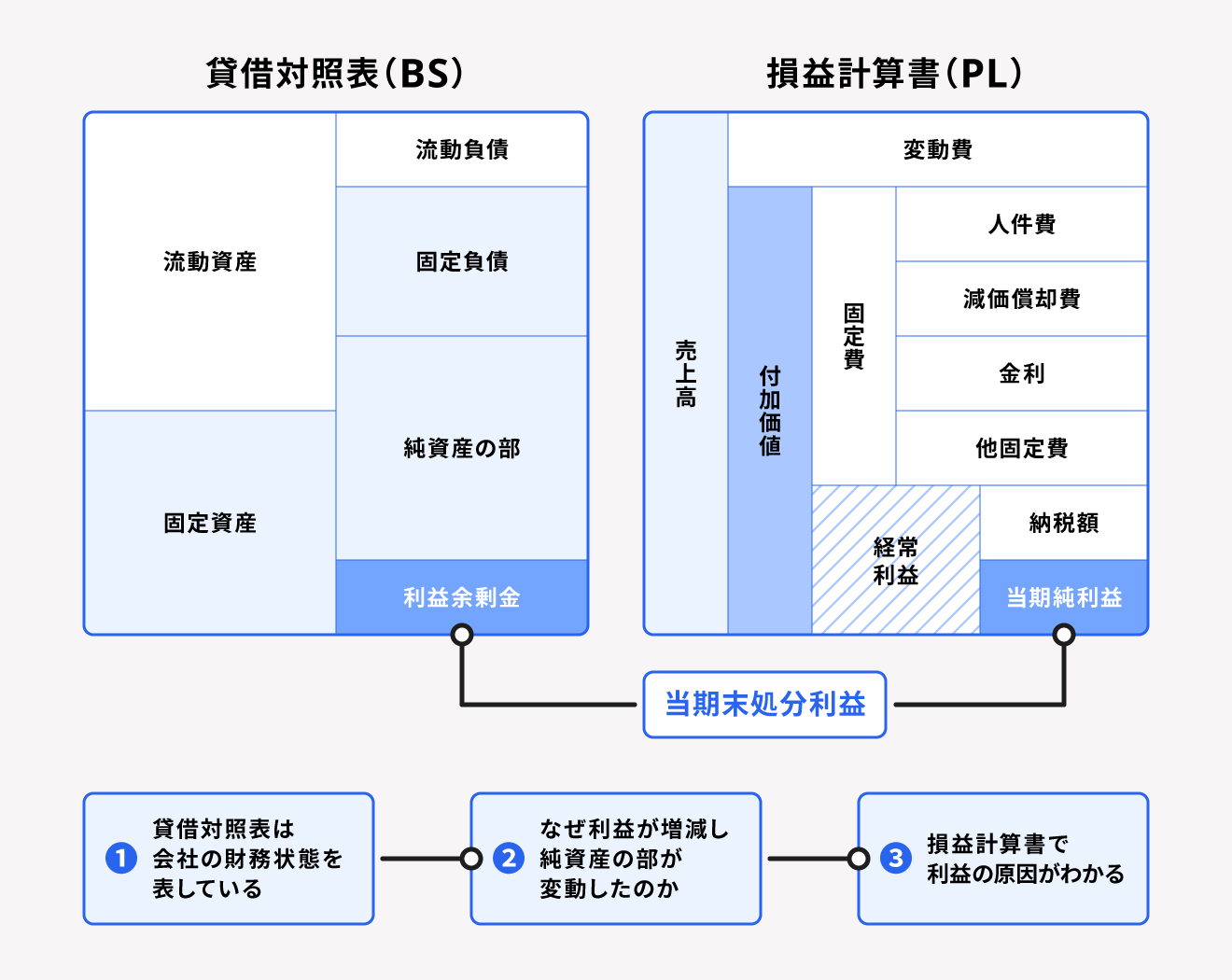

損益計算書(P/L)で算出される1年間の「当期純利益」(フロー)は、株主への配当を控除した後、「利益剰余金」として貸借対照表(B/S)に積み立てられます(ストック)。この蓄積された利益剰余金は、企業の成長を支える重要な経営資源となり、新たな設備投資や研究開発、M&A、事業拡大のための資金として活用されます。

B/Sは「ある時点」での企業の財政状態を示し、資産・負債・純資産の状況を明確にします。一方、P/Lは「一定期間」の企業の経営成績を示し、売上や利益の変動を把握できます。P/Lで利益を積み上げることができれば、B/S上の自己資本の増加につながり、財務基盤の強化が可能になります。

このように、フローを示すP/Lとストックを示すB/Sは密接に関連しており、両者を組み合わせることで、企業の成長力を多角的に分析できます。

P/Lの成長がB/Sの純資産の増加につながり、それがさらに企業の投資余力を高める好循環を生み出します。この視点を持つことで、企業の持続的な成長に向けた戦略を見出しやすくなるといえるでしょう。

まとめ

損益計算書(P/L)と貸借対照表(B/S)は、企業の経営状態や財務状況を異なる視点から示す財務諸表です。

損益計算書は一定期間の利益や収益力を示す一方、貸借対照表はある時点での企業の財政状態、特に資産と負債のバランスを確認できます。この2つは密接に関連しており、相互に補完し合いながら企業の成長を支える重要な役割を果たします。

企業の財務分析精度を高めるためには、日々の会計処理を正確に行い、損益計算書と貸借対照表を適切に作成することが不可欠です。これにより、企業の現状を正確に把握でき、今後の成長に向けた戦略的な意思決定が可能になります。

大変な法人決算と税務申告を効率的に行う方法

決算に向けて、日々の記帳時間を少しでも短縮して、経理業務を楽にしたいですよね。

シェアNo.1のクラウド会計ソフト*1「freee会計」では、面倒な入力作業や仕訳を自動化し、経理業務にかかる時間を半分以下*2に削減。ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、「freee申告」を併用すれば、法人で必要な申告書の作成から電子申請までを一気通貫で完結できます。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく3つ。

- 一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

- 決算業務は正しく、確実に対応できる!

- 国内で唯一、法人税申告書の作成まで一気通貫で行える!

それぞれの特徴についてご紹介していきます。

一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

見積書・請求書をfreee会計で発行すると、書類へ入力した金額をもとに、自動で入金管理・売上仕訳まで完了。銀行口座やクレジットカード、POSレジなどと同期すれば、自動で利用明細を取り込み、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳も簡単に行えます。

さらに、領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込むだけで、取引先名や金額などをAI解析し、自動で入力。支払管理・仕訳も自動で作成できます。

freee会計は一度の入力で複数の業務が完了するうえ、自動入力・自動仕訳によって手作業の少ない経理を実現します。

決算業務は正しく、確実に対応できる!

freee会計には、正しい決算書を作るためのチェック機能も充実。預金残高との一致や会計ルールとの整合性をfreeeが自動判定し、修正が必要そうなリストを自動作成します。修正後は、ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

<作成可能な書類例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 固定資産台帳

- 試算表

- 現金出納帳 など

PDFやCSVファイルへの出力も可能なため、士業の方への共有や、社内での資料作成にも活用できます。また、領収書1枚・仕訳1件単位でコメント機能を使ってやりとりできるため、士業の方ともスムーズにコミュニケーションがとれます。

国内で唯一、法人税申告書の作成まで一気通貫で行える!

freee申告を併用すれば、freee会計のデータと自動連携して、法人税の申告書の書類選択や税額計算、入力作業のほとんどを自動化。申告書類作成の時間削減や転記ミスを防ぐことができます。さらに、e-Taxなどで事前準備を済ませておけば、freee申告上から電子申告まで一気に完結させることが可能です。

よくある質問

損益計算書とは?

損益計算書(P/L)は、企業の一定期間の経営成績を示しており、企業の収益性や成長性を確認することができます。損益計算書は「収益」「費用」「利益」の3つの要素から成り立っています。

詳しくは記事内、「損益計算書と貸借対照表の違い」でご確認ください。

貸借対照表とは?

貸借対照表(B/S)は、企業の一定時点における財政状態を確認することができます。貸借対照表を用いて経営分析することで、経営の安定性や支払い能力を評価できます。

詳しくは記事内、「損益計算書と貸借対照表の違い」でご確認ください。

監修 北田 悠策(きただ ゆうさく)

神戸大学経営学部卒業。2015年より有限責任監査法人トーマツ大阪事務所にて、製造業を中心に10数社の会社法監査及び金融商品取引法監査に従事する傍ら、スタートアップ向けの財務アドバイザリー業務に従事。その後、上場準備会社にて経理責任者として決算を推進。大企業からスタートアップまで様々なフェーズの企業に携わってきた経験を活かし、株式会社ARDOR/ARDOR税理士事務所を創業。