監修 安田亮 安田亮公認会計士・税理士事務所

決算書とは、企業の事業年度ごとの経営状態や財産状況など、財務状況をまとめた書類です。企業が決算期に作成する書類であり、法人の確定申告には欠かせません。また、売上や利益などの経営実態を正しく把握するうえでも重要です。

本記事では、決算書の役割や種類、読み方、書き方など、決算書の基本について詳しく解説します。

目次

法人決算の準備をfreee会計で簡単・安心・確実に

freee会計で日々の記帳を行うと、決算書を簡単に作成。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができ、ガイド付きで初心者の方でも安心して利用できます。

決算書(財務諸表)とは

決算書とは、企業の一会計期間の経営成績(損益の状況)と一定時点(決算日現在)の財産状況を明らかにするために、決算期に作成する書類です。決算書は「決算報告書」の略で、財務諸表、計算書類、計算書類等はいずれも「決算書」にあたります。

財務諸表・計算書類・計算書類等の違いは、金融商品取引法・会社法・法人税法で定義されており、以下の通り、書類の構成が一部異なります。

| 名称 | 財務諸表 | 計算書類 | 計算書類等 |

|---|---|---|---|

| 法律 | 金融商品取引法 | 会社法 | 法人税法 |

| 書類内訳 |

・貸借対照表 ・損益計算書 ・株主資本等変動計算書 ・キャッシュ・フロー計算書 ・附属明細表 |

・貸借対照表 ・損益計算書 ・株主資本等変動計算書 ・個別注記表 ・附属明細書 |

・貸借対照表 ・損益計算書 ・株主資本等変動計算書 |

出典:e-Gov法令検索「会社法(平成十七年法律第八十六号)|第四百三十五条」

出典:e-Gov法令検索「会社計算規則(平成十八年法務省令第十三号)|第五十九条」

出典:e-Gov法令検索「法人税法(昭和四十年法律第三十四号)|第七十四条」

決算書は、上表の法律(金融商品取引法・会社法・法人税法)によって作成が義務付けられています。

決算書は、企業の種類によって作成が義務とされている書類が異なります。下表に、株式会社・合同会社・合名会社・合資会社が作成する義務がある決算書をまとめました。

| 企業の種類 | 作成する義務がある決算書 |

|---|---|

| 株式会社 |

貸借対照表・損益計算書・株主資本等変動計算書・個別注記表・附属明細書 (上場企業の場合は、これらに加えてキャッシュ・フロー計算書の作成義務もある) |

| 合同会社 | 貸借対照表・損益計算書・社員資本等変動計算書・個別注記表 |

| 合名会社 | 貸借対照表 |

| 合資会社 | 貸借対照表 |

出典:独立行政法人中小企業基盤整備機構「会社法上の計算書類について教えてください。」

株式を発行しない合同会社には、株主が存在しません。そのため、「株主資本等変動計算書」の代わりに「社員資本等変動計算書」の作成が義務とされています。

決算書を作成する目的

決算書は、各種法令により作成が義務付けられており、自社の財務状態や経営成績の把握のためだけでなく、株主・取引先・金融機関に経営状態を報告するために必要です。

決算書を作成する目的は、大きく以下の4つが挙げられます。

決算書を作成する4つの目的

- 外部の利害関係者(株主・金融機関など)に対する報告

- 次年度の経営方針の策定

- 納税額の計算と確定申告

- 株主への配当金の支払

決算書を作成すれば、自社の経営状態を客観的に分析でき、課題の洗い出しや経営活動の改善に役立ちます。

収支決算書との違い

収支決算書とは、企業の一定期間の収支をまとめた書類の通称であり、法的な作成義務はありません。企業や組織の内部関係者に対して、現金の流れを報告するために活用することが一般的です。

決算書は、社内で経営方針を策定する際の判断材料としてだけではなく、社外の利害関係者(株主・金融機関・取引先など)に企業の財務状況を報告する資料としても活用します。

収支決算書の詳細を知りたい場合は、別記事「収支決算書(収支決算報告書)とは? よく使われる事例や書き方をわかりやすく解説」をご覧ください。

法人決算の準備をfreee会計で簡単・安心・確実に

freee会計で日々の記帳を行うと、決算書を簡単に作成。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができ、ガイド付きで初心者の方でも安心して利用できます。

決算書の種類と読み方

決算書に含まれる書類の種類は、金融商品取引法・会社法・法人税法などの法律で規定されており、以下の6つの書類があります。

決算書の種類

- 貸借対照表

- 損益計算書

- キャッシュ・フロー計算書

- 株主資本等変動計算書

- 個別注記表

- 計算書類に係る附属明細書

なかでも貸借対照表、損益計算書、キャッシュ・フロー計算書の3つは「財務三表」と呼ばれる重要な書類です。財務三表のそれぞれからわかることを、下表にまとめました。

| 書類名 | わかること |

|---|---|

| 貸借対照表 | ある時点での企業の資産・負債・純資産などの財産状況 |

| 損益計算書 | 一会計期間の収入や利益などの企業の経営成績 |

| キャッシュ・フロー計算書 | 一会計期間の企業の営業活動・財務活動・投資活動の現預金の動き |

以下で、決算書の種類を詳しく解説します。

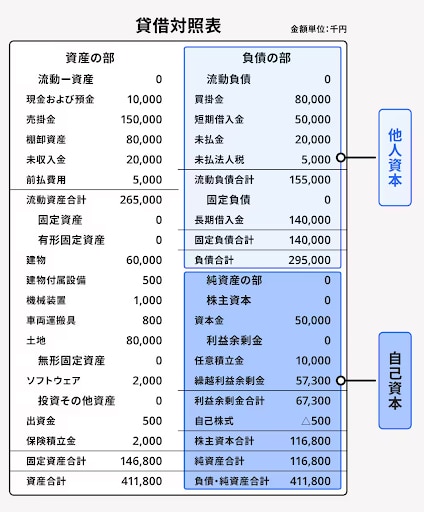

貸借対照表

貸借対照表とは、企業の一定期間の資産・負債・純資産を表す表です。下図の通り、「資産 = 負債 + 純資産」の関係性であり、左右の金額が均衡しています。そのため、「B/S(Balance Sheet)」とも呼ばれます。

貸借対照表を見れば、企業の税務状況や財務状況を把握可能です。具体的には、左側の「資産の部」では企業が保有する資産の一覧を把握でき、右側の「負債の部」では左側の資産をどのように調達したかがわかります。

たとえば、借入を行って車両を購入した場合、車両は資産にあたるため、左側の資産の部に、借入金は右側の負債に含みます。

貸借対照表から「自己資本比率」や「流動比率」を算出すれば、資金繰りの安全性も確認できます。

【関連記事】

貸借対照表とは? 財務状況を分析するための見方やポイントを解説

自己資本比率

自己資本比率とは、企業の総資産に占める自己資本の割合です。企業の資産のうち返済義務のないものが何%あるかがわかり、以下の計算式で算出されます。

- 自己資本比率 = 純資産 ÷ 資産 × 100

自己資本比率が高いほど負債の割合が少ないため、企業の経営状態は安定しているといえます。財務的に安定している企業とみなされる目安は自己資本比率30%以上、優良企業とみなされる目安は自己資本比率50%以上です。

流動比率

流動比率とは、企業の短期的な支払能力を判断するための指標です。以下の計算式で算出できます。

- 流動比率 = 流動資産 ÷ 流動負債 × 100

「流動」とは「短期的(1年以内)」の意味で、流動資産は1年以内に現金化可能な資産、流動負債は1年以内の支払が必要な負債です。流動比率は100%以上であることが望ましく、120%を超えていると安全、200%以上で優良企業とみなされます。

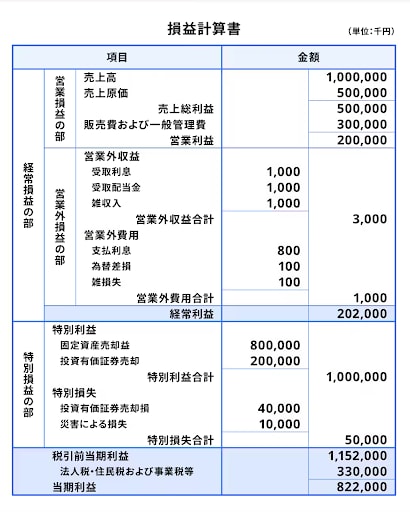

損益計算書

損益計算書とは、企業の一会計年度の収益と費用に関してまとめた書類であり、「P/L(Profit and Loss Statement)」とも呼ばれます。

収益から費用を差し引くと利益を算出でき、それぞれのバランスを分析することで、企業の経営成績や経営上の問題が見えてきます。

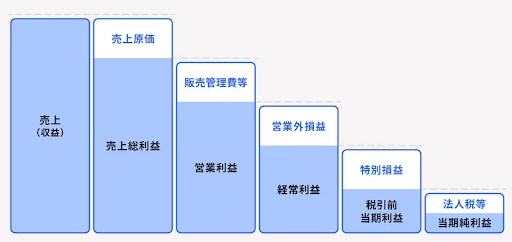

利益は、下図のように売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益の5つに分けられます。それぞれの詳細は後述します。

売上総利益

売上総利益とは、売上高から売上原価を引いた数値で、「粗利」とも呼ばれます。

売上原価は、売れた商品の仕入れや製造にかかった費用で、企業会計原則では、「売上高に対応する商品などの仕入原価または製造原価」と定義されます。

売上総利益から粗利率を求めれば、企業の収益性を分析する指標として活用できます。粗利率は以下の計算式で算出可能です。

- 粗利率 = 売上総利益(粗利) ÷ 売上高 × 100

さらに、売上総利益からは労働分配率を求められます。労働分配率とは、企業の人件費が適正な水準であるかを判断するための指標であり、算出するための計算式は以下の通りです。

- 労働分配率 = 人件費 ÷ 売上総利益(粗利) × 100

粗利率も労働分配率も、業界や業種によって適正な水準は異なります。業界の平均値や同業他社などと比較したうえで、適正か否かを判断してください。

営業利益

営業利益とは、売上総利益から販売費及び一般管理費(販管費)を差し引いて求められる利益です。

販売費とは、企業が商品やサービスを販売する際に発生した費用を指し、広告宣伝費や販売促進費、商品の発送費などが該当します。一般管理費とは、企業が管理業務を行ううえで発生する費用です。営業部門や管理部門の従業員への給与・福利厚生費、事務所の家賃などが該当します。

営業利益は本業の儲けを示し、金融機関への融資申し込みの際にも重視されます。

経常利益

経常利益とは、企業が通常業務によって得た利益を指し、以下の計算式で求められます。

- 経常利益 = 営業利益 + 営業外収益 - 営業外費用

営業外収益とは、本業以外で得た利益で、受取配当金や利息、本業ではない家賃収入などが該当します。一方、営業外費用とは、本業以外にかかった費用で、本業ではない借入金の利息や有価証券の売却で出た損失などが具体例です。

経常利益を算出すれば、本業以外も含めた事業全体の利益、本業と本業以外の利益バランスがわかります。経常利益は、企業の経営状態を把握するための指標です。

税引前当期純利益

税引前当期純利益とは、法人税・住民税・事業税などの税金を支払う前の利益です。以下の計算式で求められます。

- 税引前当期純利益 = 経常利益 + 特別利益 - 特別損失

特別利益とは、本業との関係が薄い臨時で発生した利益です。また、特別損失とは、臨時で発生した損失で、固定資産の売却によって得た利益や災害による損害などが該当します。

税引前当期純利益は、企業の最終的な利益に近い金額で、特別利益や特別損失の影響を強く受けます。

当期純利益

当期純利益は、本業・本業以外の全ての収益から費用や税金、損失などを全て差し引いた上で手元に残る、企業の最終的な儲けを表します。以下の計算式で求められます。

- 当期純利益 = 税引前当期純利益 - 法人税等(法人税 + 住民税 + 事業税 + 法人税等調整額)

1年間で企業にどれだけの利益が出たかが把握でき、当期純利益がプラスであれば黒字、マイナスであれば赤字です。

キャッシュ・フロー計算書

キャッシュ・フロー計算書とは、一会計期間の現金の流れ(キャッシュ・フロー)を示す書類で、「C/F(Cash Flow Statement)」とも呼ばれます。今期中にどのようにして現金を生み出したか、期末の時点でどれだけ現金があるかなどを把握するのに役立ちます。

財務三表のひとつである重要な書類ですが、中小企業には作成義務がありません。上場企業には、決算時にキャッシュ・フロー計算書の作成が義務付けられています。

日本の会計基準では、費用は「発生主義」で、収益は「実現主義」で認識するのが原則です。そのため、損益計算書に記載された収益や費用は、実現主義や発生主義がいずれも含まれているため、現金がどのように動いたのか、という事実はカバーできません。

たとえば、「損益計算書では売上として記載されていても、売掛状態であるため、手もとに現金として受け取れていない」ケースが該当します。キャッシュ・フロー計算書では、損益計算書だけではわからない、書類上の数値と実際の現金にズレが生じている理由を確認できます。

発生主義と実現主義について詳しく知りたい方は、別記事「発生主義とは?現金主義・実現主義との違いや適用場面をわかりやすく解説」をご覧ください。

キャッシュ・フロー計算書は、「営業活動によるキャッシュ・フロー」「投資活動によるキャッシュ・フロー」「財務活動によるキャッシュ・フロー」の3つで構成されます。

【関連記事】

キャッシュ・フロー計算書とは? 計算方法や見方、作り方のポイントを解説

営業活動によるキャッシュ・フロー

営業活動によるキャッシュ・フローとは、キャッシュ・フロー計算書の最初に記載される金額で、本業の営業活動によって増減した現金の流れです。

本業でどれだけ稼げたかを示しており、この金額がマイナスになると、本業で稼いだお金だけでは営業活動を維持できないことを意味します。営業活動によるキャッシュ・フローのマイナスが続くと、倒産リスクが高まります。

投資活動によるキャッシュ・フロー

投資活動によるキャッシュ・フローとは、設備投資や余剰資金の投資運用などの活動の現金の流れです。

将来的な事業拡大のためにどれだけ資金を使っているか、投資に対してどれだけ回収できているかなどがわかります。投資活動を行っていれば、マイナスの状態が基本です。投資活動によるキャッシュ・フローがプラスの場合、投資に積極的ではないことを意味します。

なお、固定資産を売却したケースなどでは、投資額より売却額のほうが大きくなりプラスになることがあります。

財務活動によるキャッシュ・フロー

財務活動によるキャッシュ・フローとは、営業や投資のために必要な資金を調達したり、返済したりする際の現金の流れです。具体的には、金融機関からの借り入れや株式・社債の発行などが挙げられます。

財務活動によるキャッシュ・フローがプラスの場合、企業が資金調達を積極的に行っていることを意味します。マイナスの場合は、調達した資金よりも、配当金の支払や借入金の返済に回す資金のほうが多い状態です。

マイナスの状態は、返済が順調に行われている、もしくは、調達の必要がないほど資金面で余裕があることを示します。

株主資本等変動計算書(社員資本等変動計算書)

株主資本等変動計算書とは、純資産(資産と負債の差額)の変動事由を示すために作成する計算書です。全ての株式会社に作成が義務付けられています。株主資本をもたない合同会社は、株主資本等変動計算書の代わりに「社員資本等変動計算書」を作成します。

株主資本等変動計算書では、純資産を以下の項目に区分して記載します。

株主資本等変動計算書における純資産に関する項目の区分

- 株主資本

- 評価・換算差額

- 新株予約権

- 非支配株主持分(連結株主資本等変動計算書でのみ表示)

株主資本の当期変動額は変動した事由ごとにまとめて記載し、株主資本以外の項目の当期変動額は原則として純額で表示します。

出典:中小企業庁「「株主資本等変動計算書」って、何ですか? 」

出典:独立行政法人中小企業基盤整備機構「決算書とは? 」

個別注記表

個別注記表とは、さまざまな注記を一覧にして表示する書類です。企業の財産または損益の状態を正確に判断するために必要な情報を記載します。

以下は、個別注記表に記載する主な内容です。

個別注記表に記載する主な内容

- 継続企業の前提に関する注記

- 重要な会計方針にかかる事項に関する注記

- 貸借対照表に関する注記

- 損益計算書に関する注記

- 株主資本等変動計算書に関する注記

- 税効果会計に関する注記

- リースにより使用する固定資産に関する注記

- 関連当事者との取引に関する注記

- 1株あたり情報に関する注記

- 重要な後発事象に関する注記

- 連結配当規制適用会社に関する注記

たとえば、棚卸資産の評価方法には複数の種類があり、売上や仕入の事実に変動がなくても、評価方法が変更されると利益の金額が変動することがあります。このとき、評価方法の変更に伴い、当期の実績を正しく把握可能な状態にするため、「重要な会計方針にかかる事項に関する注記」が必要です。

個別注記表は、一般社団法人日本経済団体連合会がひな型を公開しています。ひな型を参考にしながら作成し、不明な点がある場合は公認会計士などに相談しましょう。

出典:中小企業庁「「個別注記表」って、何ですか? 」

出典:独立行政法人中小企業基盤整備機構「決算書とは? 」

出典:一般社団法人日本経済団体連合会「会社法施行規則及び会社計算規則による株式会社の各種書類のひな型(改訂版)」

計算書類に係る附属明細書

計算書類に係る附属明細書とは、貸借対照表・損益計算書・株主資本等変動計算書・個別注記表の内容を補足する重要な事項を記載する書類です。

会社法第435条第2項および会社計算規則第117条で、株式会社に対して作成義務が定められています。有形固定資産・無形固定資産・引当金・販売費・一般管理費の明細などを記載しなければいけません。

日本公認会計士協会が「計算書類に係る附属明細書のひな型」を公開していますので、参考にしながら記載すべき事項を判断しましょう。記載内容を社内で判断できない場合は、公認会計士や税理士などの専門家にご相談ください。

出典:e-Gov法令検索「会社法(平成十七年法律第八十六号) 第四百三十五条」

出典:e-Gov法令検索「会社計算規則(平成十八年法務省令第十三号) 第百十七条」

出典:日本公認会計士協会「計算書類に係る附属明細書のひな型」

法人決算の準備をfreee会計で簡単・安心・確実に

freee会計で日々の記帳を行うと、決算書を簡単に作成。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができ、ガイド付きで初心者の方でも安心して利用できます。

決算書の書き方(作り方)

決算書の種類や読み方だけではなく、書き方(作り方)に関しても把握しておきましょう。以下は、決算書を作成するおおまかな流れです。

決算書の作成手順

- 仕訳帳のチェック

- 総勘定元帳への転記および試算表の作成

- 決算書の作成

決算書の作成は、1年に一度、決算日終了後に行います。法人の場合は、事業年度の終了後から定時株主総会の開催日までに作成してください。法人税の申告期限が決算期(事業年度)の終了後2ヶ月以内であるため、決算書もその2ヶ月の間に作成することが一般的です。

決算期は、企業が自由に設定・変更可能です。日本国内の法人の多くは3月を決算期に設定していますが、6月・9月・12月などに設定しているケースもあります。

【関連記事】

決算期(決算月)はいつにすべき? 決め方や変更手続きについて解説

出典:国税庁「C1-1 法人税及び地方法人税の申告(法人税申告書別表等)」

1. 仕訳帳のチェック

仕訳帳に記載された取引履歴を元に、決算日時点の各勘定科目の残高が、実際の残高と一致しているかをチェックします。現金・預金・売掛金・買掛金・借入金など、原則、全勘定科目に関して、実際の残高や、あるべき残高、合計残高試算表の科目残高を照合してください。

残高との照合までを終えたら、決算整理仕訳を行います。決算整理仕訳では、貸倒引当金や固定資産の減価償却費の計上などに関する仕訳を実施しましょう。

2. 総勘定元帳への転記および試算表の作成

続いて、仕訳帳に記載した各勘定項目の内容を総勘定元帳に転記します。

総勘定元帳への転記を終えたら、記帳内容および各勘定科目の残高の正確性をチェックするために試算表を作成しましょう。会計システムを活用すれば、仕訳の入力のみで自動的に総勘定元帳への転記まで完了させることもできます。

3. 決算書の作成

確定した情報をもとに、損益計算書・貸借対照表・株主資本等変動計算書などの決算書を作成しましょう。

経理担当者が決算書を作成したあとは、一般的に以下の手順で公開まで進行します。小規模の企業では、税理士などの専門家に決算書の作成を依頼する場合もあります。

決算書作成後の公開までの流れ

- 経理部による作成・チェック

- 取締役会による承認

- 株主総会への提出

- 株主総会による承認

作成するべき決算書の種類や具体的な作成手順に関して知りたい場合は、以下の記事をご覧ください。

【関連記事】

決算書の作り方を解説!作成手順や必要書類とは?

決算書を作成する際のポイント

年次決算では多くの業務が短期間に集中するため、経理業務に大きな負担がかかります。決算書を適切かつ迅速に作成するために、主なポイントを押さえておきましょう。

日々の取引をこまめに集計する

決算書の作成時期は、原則、決算期終了後2ヶ月以内です。

決算書は1年間の取引を全て集計して作成されるため、時期が近付いてからまとめて作業すると多くの時間と手間がかかり、ミスも発生しやすくなります。

そのため、「月末に1回」などタイミングを決めて、日々の取引をこまめに集計してください。あわせて、毎月の月末に、各勘定科目の残高が実際の残高と一致しているかをチェックしましょう。

毎月集計を行って月次の決算書を作成すれば、その月にどれだけ利益が出ているか、資金は足りているかなどがわかります。さらに、集計結果を年間目標や予算と照らし合わせれば、事業に関するスピーディーな意思決定にも役立つはずです。

税理士への依頼や会計ソフトの活用を検討する

企業(法人)の決算書の作成は、個人の確定申告よりも煩雑です。そのため、税の専門家である税理士に決算書の作成を依頼するのが一般的です。税理士に決算書の作成を依頼することは、正確な決算書を作成できたり、決算申告にかかる時間や手間を削減できたりするなどのメリットがあります。

ただし、税理士への依頼には費用がかかります。会計ソフトを利用して社内で決算書を作成できれば、税理士に依頼する費用は必要ありません。

入力ミスや計算ミスを防ぎつつ、簿記の知識がない人でも日々の取引の集計が可能です。業務効率が格段にアップするため、自社の環境に合った会計ソフトの活用なども検討すると良いでしょう。

決算書の保存期間

法人税法の規定では、決算書の保存期間は、原則、7年間とされています。ただし、以下に示すケースでは、10年間の保存が必要です。

決算書を10年間保存しなければいけないケース

- 青色申告書を提出した事業年度で欠損金額(青色繰越欠損金)が生じた事業年度

- 青色申告書を提出しなかった事業年度で災害損失金額が生じた事業年度

出典:国税庁「No.5930 帳簿書類等の保存期間」

また、法律によって決算書の保存期間が異なり、会社法の規定では10年間の保存が求められます。

税務署が税務調査を実施する際に、書類の提示を求める可能性があるため、法律で定められた期間、決算書を保存しておきましょう。いずれの書類も10年間保存しておけば、法令上の義務違反に問われる心配はないといえます。

出典:独立行政法人中小企業基盤整備機構「帳簿書類等の保存期間及び保存方法」

出典:独立行政法人中小企業基盤整備機構「会社法上の計算書類について教えてください。」

大変な法人決算と税務申告を効率的に行う方法

決算に向けて、日々の記帳時間を少しでも短縮して、経理業務を楽にしたいですよね。

シェアNo.1のクラウド会計ソフト*1「freee会計」では、面倒な入力作業や仕訳を自動化し、経理業務にかかる時間を半分以下*2に削減。ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、「freee申告」を併用すれば、法人で必要な申告書の作成から電子申請までを一気通貫で完結できます。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく3つ。

- 一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

- 決算業務は正しく、確実に対応できる!

- 国内で唯一、法人税申告書の作成まで一気通貫で行える!

それぞれの特徴についてご紹介していきます。

一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

見積書・請求書をfreee会計で発行すると、書類へ入力した金額をもとに、自動で入金管理・売上仕訳まで完了。銀行口座やクレジットカード、POSレジなどと同期すれば、自動で利用明細を取り込み、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳も簡単に行えます。

さらに、領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込むだけで、取引先名や金額などをAI解析し、自動で入力。支払管理・仕訳も自動で作成できます。

freee会計は一度の入力で複数の業務が完了するうえ、自動入力・自動仕訳によって手作業の少ない経理を実現します。

決算業務は正しく、確実に対応できる!

freee会計には、正しい決算書を作るためのチェック機能も充実。預金残高との一致や会計ルールとの整合性をfreeeが自動判定し、修正が必要そうなリストを自動作成します。修正後は、ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

<作成可能な書類例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 固定資産台帳

- 試算表

- 現金出納帳 など

PDFやCSVファイルへの出力も可能なため、士業の方への共有や、社内での資料作成にも活用できます。また、領収書1枚・仕訳1件単位でコメント機能を使ってやりとりできるため、士業の方ともスムーズにコミュニケーションがとれます。

国内で唯一、法人税申告書の作成まで一気通貫で行える!

freee申告を併用すれば、freee会計のデータと自動連携して、法人税の申告書の書類選択や税額計算、入力作業のほとんどを自動化。申告書類作成の時間削減や転記ミスを防ぐことができます。さらに、e-Taxなどで事前準備を済ませておけば、freee申告上から電子申告まで一気に完結させることが可能です。

まとめ

決算書は、企業の一会計期間の経営成績と、一定時点の財務状況を明らかにするために作成される書類です。作成が必要な書類の種類は、金融商品取引法・会社法・法人税法などで定められています。

決算書は、経営成績を把握できるだけでなく、活用することで収益性や安全性なども測れます。また、月次で決算書を作成することで、年に1回の決算対応の効率化を図るだけでなく、月次の決算書を分析して経営に役立てることが可能です。

作成した決算書は、法律で定められた期間(7年間または10年間)、紛失したり、汚損したりしないように保存しましょう。

よくある質問

決算書とは?

決算書とは、各企業の事業年度ごとの経営状態や一定時点の財産状況をまとめた書類です。決算書は、企業が確定申告を行う際に欠かせません。また、売上や利益などの経営実態を正しく把握するうえでも重要です。

詳しくは記事内「決算書(財務諸表)とは」をご覧ください。

決算書から何がわかる?

決算書を分析すると、企業の経営状態や財産状況を把握できます。また、数値を活用することで、企業の収益性などもわかります。確定申告だけではなく、経営の改善にも決算書を役立てましょう。

詳しくは記事内「決算書の種類と読み方」をご覧ください。

監修 安田 亮(やすだ りょう)

1987年香川県生まれ、2008年公認会計士試験合格。大手監査法人に勤務し、その後、東証一部上場企業に転職。連結決算・連結納税・税務調査対応などを経験し、2018年に神戸市中央区で独立開業。