監修 北田 悠策 公認会計士・税理士

仕訳帳とは、企業や個人事業主が日々の取引を記録する帳簿です。会計処理の基本となる帳簿であり、事業に関する全ての取引を仕訳(借方・貸方)の形式(複式簿記)で記録します。仕訳帳は、取引ごとに日付、摘要、借方と貸方それぞれの勘定科目・金額を記録し、発生順に整理して作成します。基本的なルールを理解すれば、会計・経理の経験や知識がなくても、スムーズに仕訳帳を作成できます。

また、仕訳帳は法人・個人事業主ともに法律で保存が義務付けられています。法人の場合、原則7年間保存をしなければなりません。

本記事では、仕訳の基礎知識や総勘定元帳との違い、仕訳帳の書き方、仕訳帳の作成方法を解説します。

目次

仕訳帳の作成ならfreee会計

freee会計で日々の記帳を行うと、仕訳帳をふくめた決算書を簡単に作成。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができます!

クラウド会計ソフト市場シェアNo.1のfreee会計なら、初心者の方でも安心して進められます。

仕訳とは

「仕訳(しわけ)」とは、日々の取引を簿記のルールにしたがって帳簿に記録することです。

貸借対照表や損益計算書などの財務諸表を正しく作成するためには、各取引の正確な仕訳が求められます。そのためには、「勘定科目」と「借方と貸方の仕組み」を理解しておきましょう。

勘定科目

勘定科目(かんじょうかもく)とは、「なぜその入金があったのか」や「何に使われたのか」など、取引を分類するための項目です。収益・費用・資産・負債などを整理し、財務管理を分かりやすくする・適切に管理するために用いられます。「現金」や「売掛金」など、取引内容に応じて正しい勘定科目を選択します。

勘定科目は次の5つのグループに分類されます。

| 分類 | 詳細 | 勘定科目の例 |

|---|---|---|

| 資産 | 企業が所有する財産や将来的に収益をもたらすと予想されるもの | 現金、預金、原材料、土地、備品、開業費、株式交付費 など |

| 負債 | 一般的に支払義務や返済義務のあるもの | 買掛金、未払金、預り金、長期借入金 など |

| 純資産 | 原則として返済義務のない資産 | 資本金、利益剰余金、新株予約権、評価・換算差額等 など |

| 収益 | 商品の売買やサービスの提供などで企業が獲得したもの | 売上、雑収入、固定資産売却益、前期損益修正益 など |

| 費用 | 利益を獲得するために要した経費 | 仕入れ、給料、交際費、消耗品費、租税公課、雑損失、前期損益修正損 など |

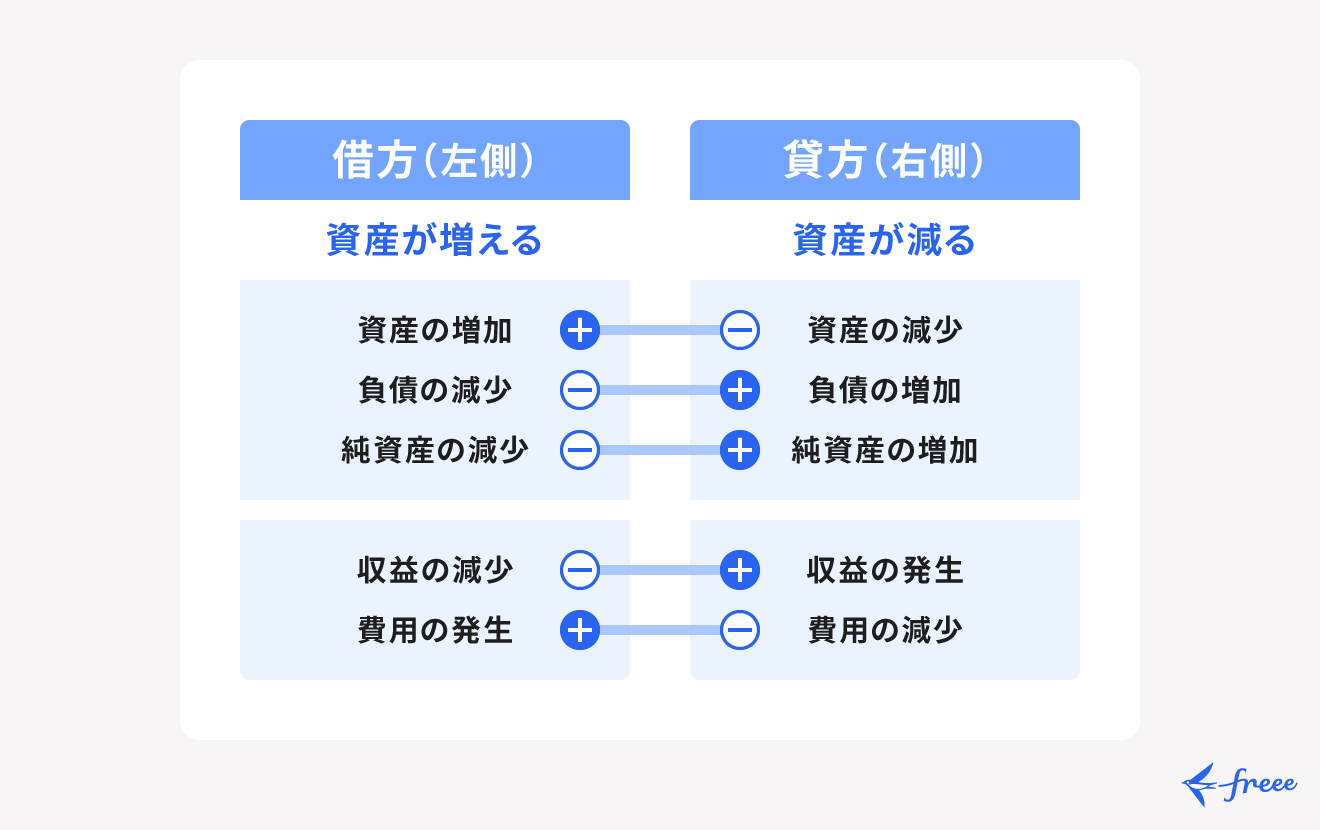

借方と貸方の仕組み

仕訳ではひとつの取引を原因と結果に分け、借方(かりかた)と貸方(かしかた)に振り分け、記載します。左側が借方、右側が貸方です。

借方、貸方のどちらに記載するかは、勘定科目が属するグループと増減によって決まります。

たとえば、資産に分類される「現金」の勘定科目であれば、現金が増える取引は借方(左側)、現金が減る取引は貸方(右側)に金額を記入します。

負債の勘定科目「買掛金」であれば、買掛金が増える取引は貸方(右側)、買掛金が減る取引は借方(左側)に金額を記入します。

また、仕訳はひとつの取引を借方と貸方、2つの面から記録しているため、原則として借方と貸方はそれぞれ同じ残高となります(貸借平均の原理)。

仕訳の記載例は、後述の「仕訳帳の書き方」で詳しく解説します。

仕訳帳とは

「仕訳帳(しわけちょう)」とは、全ての取引を日付順に記載した帳簿のことであり、総勘定元帳とともに、会計業務でもっとも重要な主要簿に属します。仕訳帳には、基本的に金銭や権利の増減を伴う取引を全て記載します。

しかし、たとえば「商品を販売する約束をした」といったケースでは、受注時点では実際に商品や金銭の増減はなく簿記上の「取引」には該当しません。このようなケースでは、商品を実際に販売するまで仕訳帳への記入は不要です。

総勘定元帳との違い

「総勘定元帳(そうかんじょうもとちょう)」とは、全ての取引を勘定科目別に記載した帳簿のことです。総勘定元帳は、勘定科目別で新たな帳簿を用意し、そこに仕訳帳をもとに日付や金額を転記して作成します。

仕訳帳では取引ごとの金銭などの動きを時系列で表示するのに対し、総勘定元帳は特定の勘定科目における金銭などの動きを表示します。総勘定元帳をもとに、事業年度末の決算書の作成などを行います。

【関連記事】

総勘定元帳とは?書き方や仕訳帳との違いについても解説

仕訳帳の作成ならfreee会計

freee会計で日々の記帳を行うと、仕訳帳をふくめた決算書を簡単に作成。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができます!

クラウド会計ソフト市場シェアNo.1のfreee会計なら、初心者の方でも安心して進められます。

仕訳帳の保存期間

法人の場合、仕訳帳は、税法上その事業年度の確定申告書提出期限の翌日から7年間の保存が義務付けられています。あわせて取引に関する書類などの保存も必須です。

保存が必要な「帳簿」と「書類」は以下の通りです。

保存が必要な「帳簿」

- 仕訳帳

- 総勘定元帳

- 現金出納帳

- 売掛金元帳

- 買掛金元帳

- 固定資産台帳

- 売上帳 など

保存が必要な「書類」

- 棚卸表

- 貸借対照表

- 損益計算書

- 注文書

- 契約書

- 領収書 など

仕訳帳の書き方

仕訳帳への記載は、基本的に取引が発生するごとに必ず行います。仕訳帳に記載すべき具体的な項目は以下の通りです。

仕訳帳に記載すべき項目一覧

- 日付(取引年月日)

- 借方の勘定科目と金額

- 貸方の勘定科目と金額

- 摘要(取引の相手先や販売数量など)

以下では、法人でよく行われる資産・負債・収益・費用の勘定科目での仕訳帳への書き方を具体的に解説します。

資産の勘定科目の仕訳例

【取引内容】

4月30日に、A企業より指定した当社の銀行口座に売掛金30万円の入金があった。

| 日付 | 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|---|

| 勘定科目 | 金額(円) | 勘定科目 | 金額(円) | ||

| 4月30日 | 普通預金 | 300,000 | 売掛金 | 300,000 | A企業より入金 |

資産の勘定科目には、現金・預金・売掛金などがあり、扱う資産の種類によって仕訳が異なります。

今回のケースは、売掛金の入金で普通預金口座を使った取引のため、「普通預金」の勘定科目で会計処理をします。指定の銀行口座に30万円が振り込まれているため、借方に「普通預金」の勘定科目と入金額である30万円を記載します。

負債の勘定科目の仕訳例

【取引内容】

5月15日に、B企業より掛で購入していた商品の代金50万円を、小切手を振り出して支払った。

| 日付 | 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|---|

| 勘定科目 | 金額(円) | 勘定科目 | 金額(円) | ||

| 5月15日 | 買掛金 | 500,000 | 当座預金 | 500,000 | 買掛代金の支払い |

負債の勘定科目には、借入金・買掛金・未払金などがあり、資産と同様に扱う勘定科目によって仕訳が異なります。

今回のケースは、掛取引による代金の支払いのため、商品の代金を「買掛金」の勘定科目、小切手の振り出しを「当座預金」の勘定科目で会計処理を行います。

収益の勘定科目の仕訳例

【取引内容】

12月5日に、C企業に対して当社の商品を掛売りにて150万円で販売した。

| 日付 | 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|---|

| 勘定科目 | 金額(円) | 勘定科目 | 金額(円) | ||

| 12月5日 | 売掛金 | 1,500,000 | 売上 | 1,500,000 | 掛売上 |

収益は企業が商品を販売したり、サービスを提供したりして得る利益のことで、収益が発生した時点でそれを適切な勘定科目で記載します。

掛売りでは、資産と収益の両方を仕訳に記載します。将来、顧客から受け取るべき金額は「資産(売掛金)」として計上し、商品やサービスを販売した時点で確定した金額を「収益(売上)」として計上します。

上記のケースでは商品を掛売りして将来的に代金を受け取れる権利が発生しているため、貸方に「売掛金」の勘定科目を使い、貸方に販売した金額を「売上」として会計処理をします。

費用の勘定科目仕訳例

【取引内容】

8月20日に、自社商品の宣伝に使用するパンフレットの制作費用としてD企業へ15万円を支払った。代金は納品物と引き換えに現金で支払った。

| 日付 | 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|---|

| 勘定科目 | 金額(円) | 勘定科目 | 金額(円) | ||

| 8月20日 | 広告宣伝費 | 150,000 | 現金 | 150,000 | パンフレット制作費用 |

費用の勘定科目には、人件費・通信費・水道光熱費などがあります。費用の勘定科目をどこまで細かく分類するかは企業の規模・業種・管理目的などによって異なります。

今回のケースでは、広告宣伝の業務でパンフレット制作費用が発生しています。パンフレットやポスター、カタログの制作費用など、自社商品の宣伝や広告にかかった費用は「広告宣伝費」の勘定科目で会計処理をします。

パンフレット制作費用を現金で支払っているため、貸方に「現金」が入りますが、支払方法によっては「普通預金」(銀行振込)、「未払金」(クレジットカード払い)を用いるケースもあります。

仕訳帳の作成方法

仕訳帳は、エクセルなどの表計算ソフトを用いるほか、手書き、会計ソフトで作成するのが一般的です。以下では、各作成方法のポイントを解説します。

表計算ソフトはテンプレート使用が便利

エクセルやGoogleスプレッドシートなどの表計算ソフトは、データの互換性が高く、他部署とデータ共有がしやすいメリットもあります。

仕訳帳を表計算ソフトで簡便に作成したいなら、インターネット上で公開されている無料テンプレートを活用しましょう。インターネット上で無料提供されているテンプレートの多くは、上記で解説した基本項目が含まれたフォーマットです。

ただし、ダウンロードした表計算ソフトの関数・マクロの設定に誤りがあると、計算ミスが生じてしまいます。使う際には関数・マクロが間違いなく設定されているか、確認をしましょう。

そのほか、表計算ソフトを活用する場合には、法律や制度の改正時に、その都度手動で最新ルールへの設定変更が必要です。税制など、常に最新情報をチェックしておきましょう。

【関連記事】

仕訳帳をエクセルで簡単に作成する方法とは?

手書きでの作成はミスが生じやすい

仕訳帳は手書きでも作成できますが、記載漏れ・ミスなどのヒューマンエラーや、時間がかかるなどのリスクが生じやすい作成方法といえます。

さらに、データとして保管できないため、総勘定元帳作成時に再度手書きで転記を行わなければならない、バックアップが取りづらいなどのデメリットもあります。

これらのデメリットが気になる場合は、エクセルなどの表計算ソフト、もしくは会計ソフトを使用して仕訳帳を作成すると良いでしょう。

会計ソフトなら取引を入力するだけ自動作成

会計ソフトを活用すれば表計算ソフトと手書き、それぞれのデメリットを解決できます。

取引が発生した際に日付、勘定科目、金額などの基本情報を会計ソフトに入力すれば、あとは自動で仕訳帳を作成してくれます。

また、借方と貸方の金額が異なっているなど仕訳に誤りがあったらアラートを表示してくれるため、入力内容の確認にあてる時間を大幅に削減できます。

クラウド型の会計ソフトであれば、法律や制度の改正に合わせて自動でバージョンアップをし、最新の制度に合わせた仕様へと切り替えてくれます。

【関連記事】

クラウド会計とは?メリットや導入方法、従来の会計ソフトとの違いを解説

仕訳帳の作成ならfreee会計

freee会計で日々の記帳を行うと、仕訳帳をふくめた決算書を簡単に作成。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができます!

クラウド会計ソフト市場シェアNo.1のfreee会計なら、初心者の方でも安心して進められます。

帳簿付けの流れ

帳簿付けとは、取引やお金の動きなどを帳簿に記録することを指します。帳簿付けの一般的な流れは以下のとおりです。

帳簿付けの一般的な流れ

- 取引の発生

- 証憑(取引の事実があったことを確認できる書類)を保存

- 仕訳帳への記録

- 仕訳帳に記入した内容を総勘定元帳に転記

- 試算表の作成

1〜3までの作業は取引発生ごとに、日次で行う記帳業務です。4,5の作業は事業規模や取引量によって実施タイミングは異なりますが、月次で実施するケースが一般的です。

なお、総勘定元帳には、仕訳帳に取引日順で記載されている内容を勘定科目ごとに分けて転記するため、先に仕訳帳の内容が完成していなくてはなりません。必ず仕訳帳への記入、総勘定元帳への転記の順で帳簿付けを行いましょう。

はじめての経理でも、自動化で業務時間を1/2以下にする方法

経理業務は日々の入出金管理のほか、請求書や領収書の作成・保存、仕訳作成まで多岐にわたります。

シェアNo.1のクラウド会計ソフト*1「freee会計」は、面倒な入力作業や仕訳を自動化し、見積書や請求書も簡単に作成できるため、経理業務にかかる時間を半分以下*2に削減できます。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、一度の入力で複数の業務が完了するため、重複作業や転記作業はほぼ発生しません。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく分けて以下の3つです。

- AI-OCR機能で自動入力・自動仕訳

- 全国ほぼすべての銀行・160以上の外部サービスと連携

- 充実のサポート体制

それぞれの特徴についてご紹介していきます。

AI-OCR機能で自動入力・自動仕訳

領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込めば、読み取り機能(OCR機能)が取引先名や金額などをAI解析し、仕訳に必要な情報を自動で入力。そのまま支払管理・仕訳まで自動で作成できます。

全国ほぼすべての銀行・160以上の外部サービスと連携

freee会計は全国ほぼすべての銀行やクレジットカード、決済サービスなどと連携可能。同期していれば自動で利用明細を取り込むので、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳が、freee会計の画面だけで行えます。

さらに、地代家賃や役員報酬など定期的に入金・支払金が発生する取引は、登録さえしておけばfreee会計が自動で記帳まで完了します。

充実のサポート体制

freee会計には、経理をするうえでの不安を解消できる充実したサポートコンテンツを用意しています。

それでも解決できないお悩みはfreeeの専任スタッフにご相談いただける体制も整っているため、はじめて経理される方でも安心して始めることができます。

まとめ

仕訳帳は会計業務を行ううえでもっとも重要な「主要簿」のひとつです。各取引の詳細を記載し、勘定科目ごとに分類することで、企業の財務状況の把握に役立ちます。適切な保存が義務付けられており、保存期間は事業年度の確定申告書提出期限の翌日から7年間です。

仕訳帳に仕訳を記載する際には、取引ごとの借方と貸方の金額が常に一致しているかを確認することで誤入力などの初歩的なミスを防ぐことができますが、人の手で作成する以上ヒューマンエラーを起こす可能性も少なからずあります。

ミスなく仕訳帳を作成するための方法として、自動で仕訳帳を作成してくれる会計ソフトの活用も検討しましょう。

よくある質問

仕訳帳とは?

「仕訳帳(しわけちょう)」とは、企業の全ての取引を日付順に記載した帳簿のことです。

仕訳帳は総勘定元帳とともに、会計業務においてもっとも重要な「主要簿」に位置づけられています。仕訳帳には、基本的に金銭や権利の増減を伴う取引が全て記載されることになります。

詳しくは記事内、「仕訳帳とは」をご覧ください。

仕訳帳と総勘定元帳の違いは?

仕訳帳と総勘定元帳の違いは、取引を記録する方法です。

- 仕訳帳:取引ごとに詳細な情報を記録する

- 総勘定元帳:勘定科目別に取引内容を記録する

仕訳帳では日ごとの取引内容を明確にするために使用されますが、総勘定元帳では勘定科目ごとの取引の内容を明確にするために使用されます。

詳しくは記事内、「総勘定元帳との違い」をご覧ください。

仕訳帳のルールは?

取引が発生するたびに仕訳帳に以下の項目を記載します。

- 日付(取引年月日)

- 借方の勘定科目と金額

- 貸方の勘定科目と金額

- 摘要(取引の相手先や販売数量など)

詳しくは記事内、「仕訳帳の書き方」をご覧ください。

監修 北田 悠策(きただ ゆうさく)

神戸大学経営学部卒業。2015年より有限責任監査法人トーマツ大阪事務所にて、製造業を中心に10数社の会社法監査及び金融商品取引法監査に従事する傍ら、スタートアップ向けの財務アドバイザリー業務に従事。その後、上場準備会社にて経理責任者として決算を推進。大企業からスタートアップまで様々なフェーズの企業に携わってきた経験を活かし、株式会社ARDOR/ARDOR税理士事務所を創業。