企業の決算月には、その一年の企業活動の実績をまとめた決算書を作成します。どの企業でも必ず作成される決算書ですが、なぜ必要なのでしょうか?

決算書の始まりや、ステークホルダーについての説明も含めながら解説していきます。

決算書の作成を行いたい方はこちらの記事も併せてご覧ください。

【関連記事】法人決算を一人で完結させるために必要な前提知識

目次

法人決算の準備をfreee会計で簡単・安心・確実に

freee会計で日々の記帳を行うと、決算書を簡単に作成。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができ、ガイド付きで初心者の方でも安心して利用できます。

決算書の役割

決算書は、正式には「財務諸表」と呼ばれるものを指します。

決算書は貸借対照表・損益計算書・株主資本等変動計算書・キャッシュフロー計算書などからなっており、企業の決算月に作成されます。

決算書は、当期の財務状況や経営実績を外部のステークホルダー(利害関係者)に対して明らかにするという役割をおもに持っています。

ステークホルダーの中でも、企業に対し自分の出資金を委ねている株主としては、自分の出資金が適切な仕方で運用されているかどうかを知る必要と権利があります。決算書は、株主から委ねられている出資金の運用実態を報告するという役割も負っています。

決算書の始まりと財務三表

ステークホルダーに説明する役割を持つ決算書の歴史は、大航海時代から始まりました。当時はヨーロッパを中心に香辛料貿易が流行っており、貴族は香辛料貿易に投資をしていました。ただしお金を投資する代わりに、航海士に対してそのお金をどのように活用したのか報告と説明を求めました。

続きは下記の記事の他にこちらの動画でもご覧いだけます。

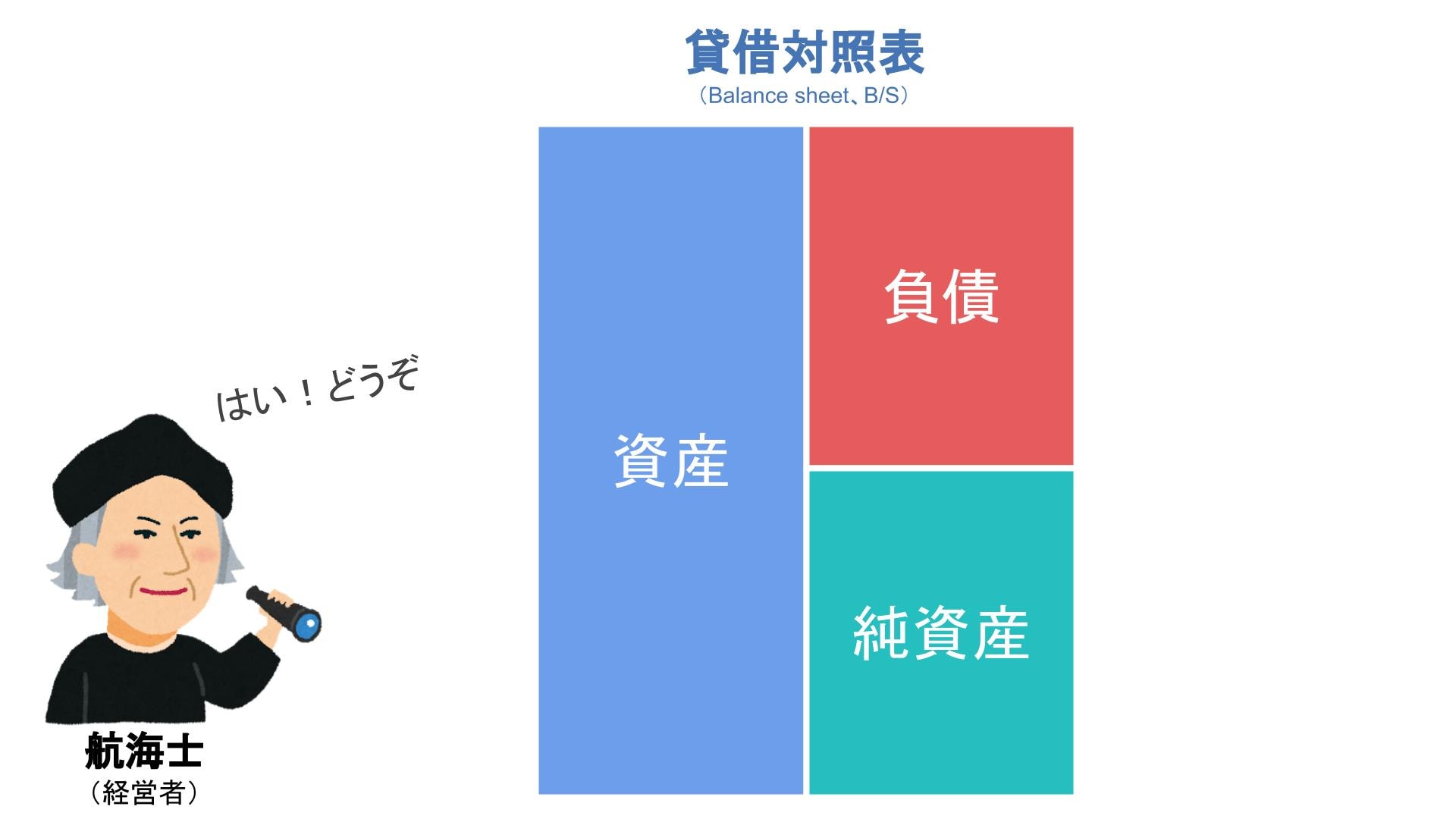

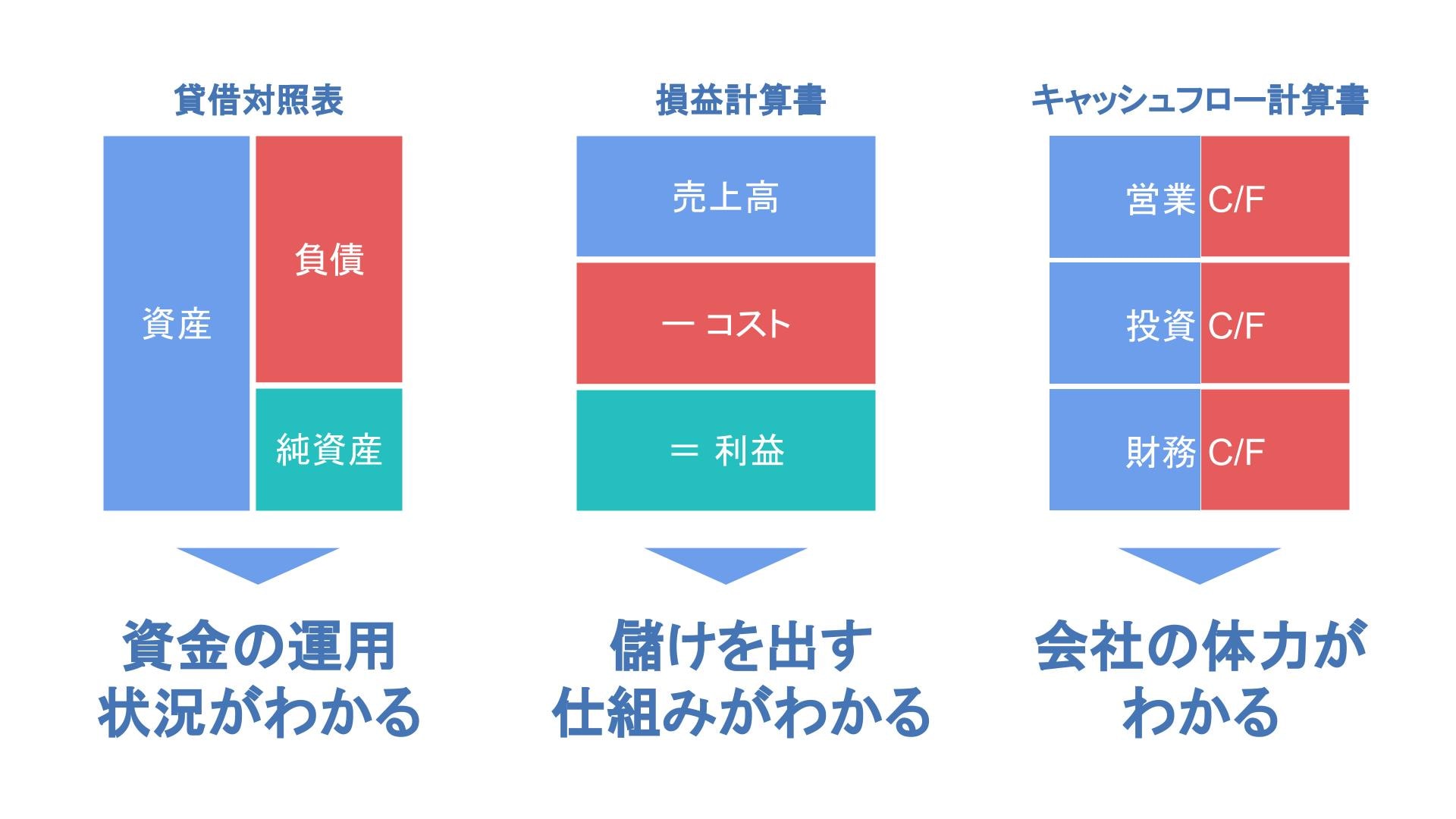

貸借対照表の役割

航海士は投資家である貴族(ステークホルダー)に貸借対照表(Balance Sheet 通称B/S)を用いて説明を行いました。貸借対照表とは、投資したお金がどのようにして使われているのか、簡単に理解できるレポートです。

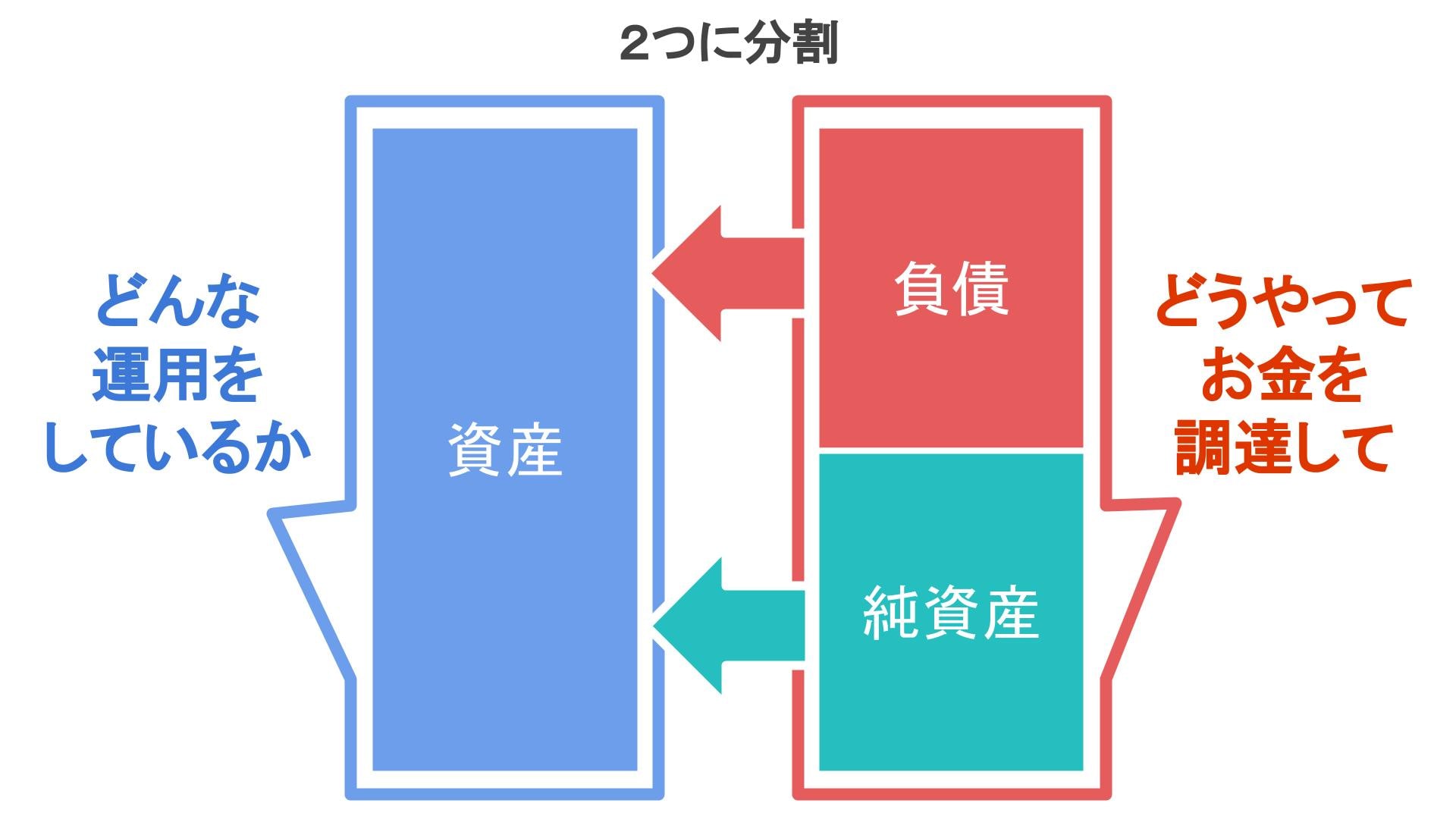

まずは左右の「資産」と「負債・純資産」の2つに分割をしてみてみましょう。

右側に当たる「負債・純資産」はどうやってお金を調達したのか、左側に当たる「資産」は調達したそのお金をどのように運用をしているのかを表します。

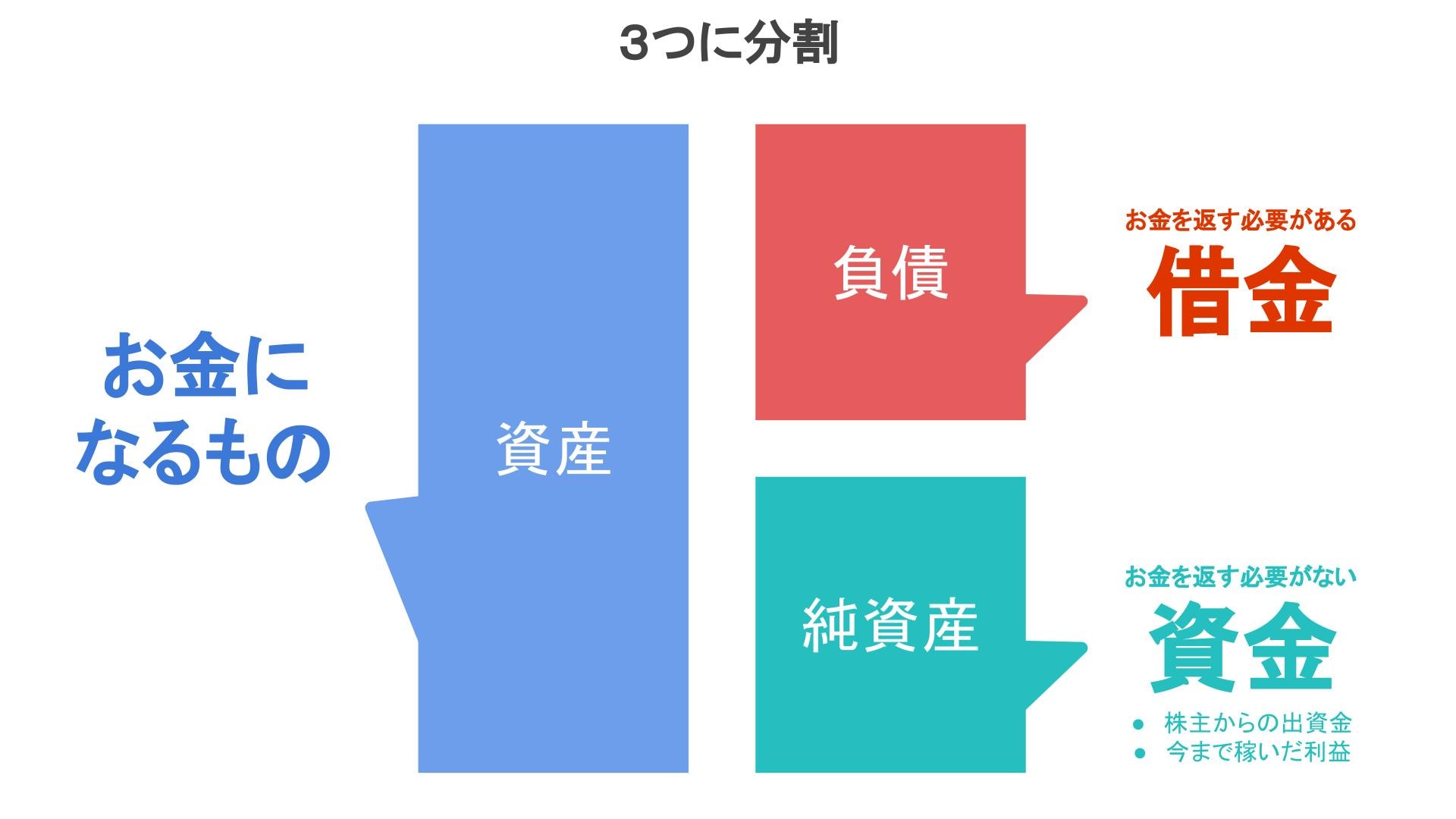

さらに貸借対照表を3つに分割します。

「負債」とは、銀行からの借り入れなどの返済する必要のあるお金を指し、「純資産」は投資家からの出資金や、今まで稼いだ利益など、返済する必要のないお金を指します。「資産」とは、短期間でお金にすることができるものになります。例えば現金や、売却することで現金に変わる船などが該当します。

このような貸借対照表を用いて、航海士は貴族のお金をどのように活用したのかを説明しました。

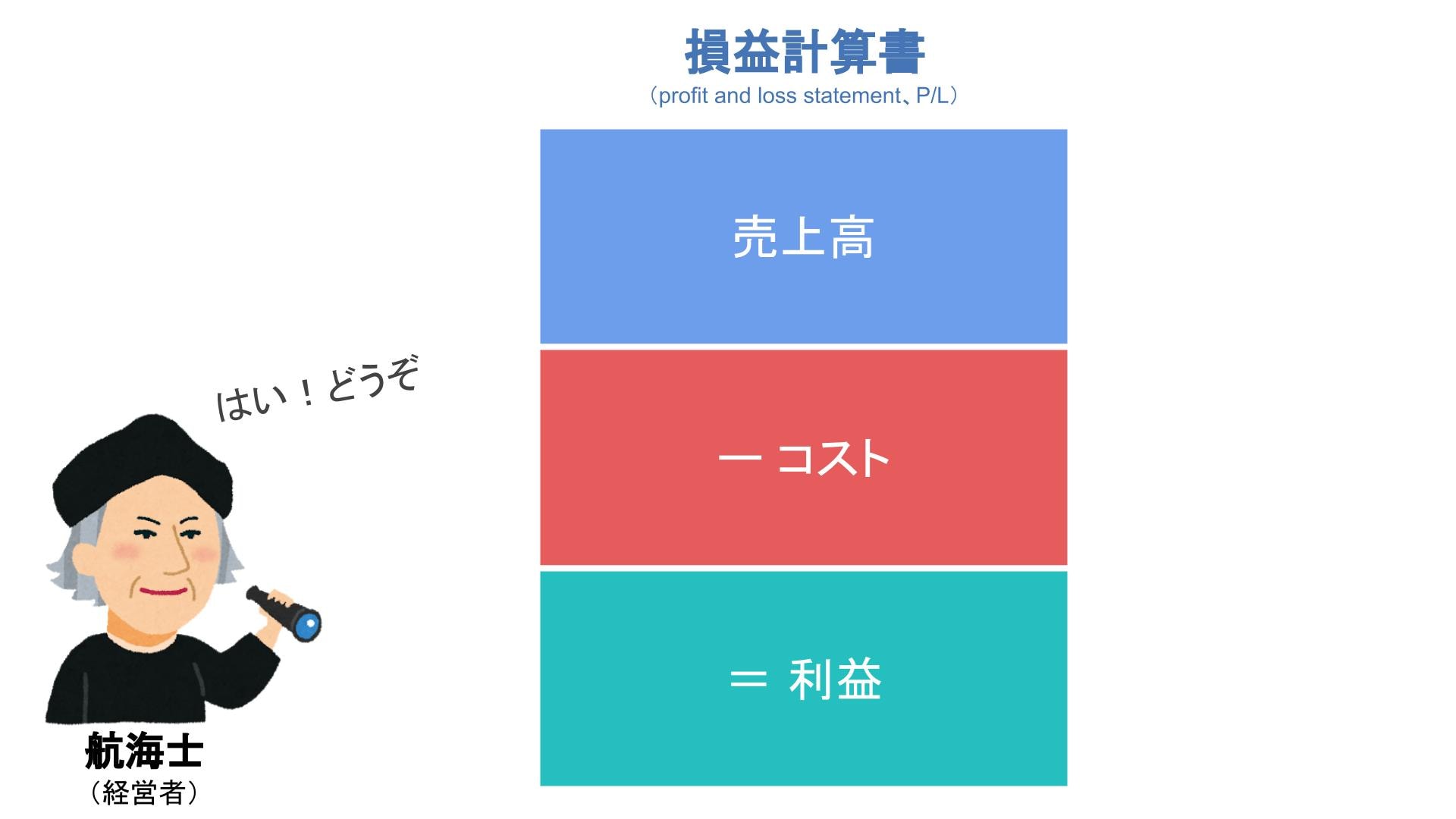

損益計算書の役割

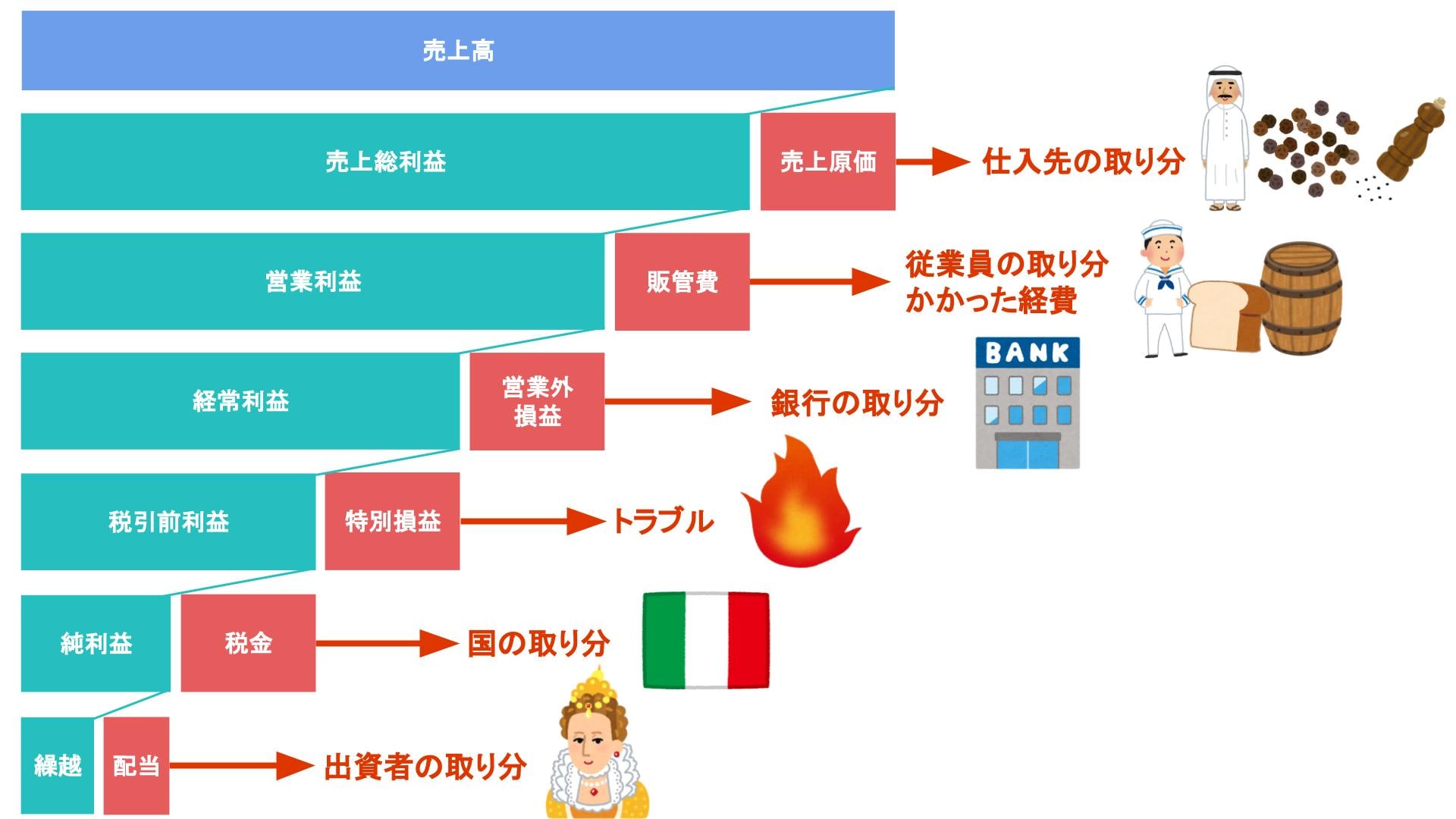

貴族は投資した「お金の活用結果」だけでなく、「過程としてどのようにして儲けたのか」が気になり、航海士に聞きました。そこで貴族に説明するために出てくる資料が損益計算書(Profit and Loss statement 通称P/L)です。

損益計算書とは、どのような過程で商売をしたのか詳細に理解する事ができ、簡単に利益の数字を出す事ができます。利益とは、「売上 − コスト」で求める事が出来ます。

損益計算書の中では、5種類の利益と5種類のコストを求めることができます

5つのコスト

・売上原価(仕入れ代金など)

・販管費(従業員などの給料など)

・営業外損益(銀行などへの返済など)

・特別損益(特別なトラブルなど)

・税金(国の取り分)

5つの利益

・売上総利益(商品やサービスが持つ力)

・営業利益(本業で稼ぐ力)

・経常利益(本業以外の費用等も含めたもの)

・税引前利益(税引き前利益)

・純利益(最終的に残ったお金)

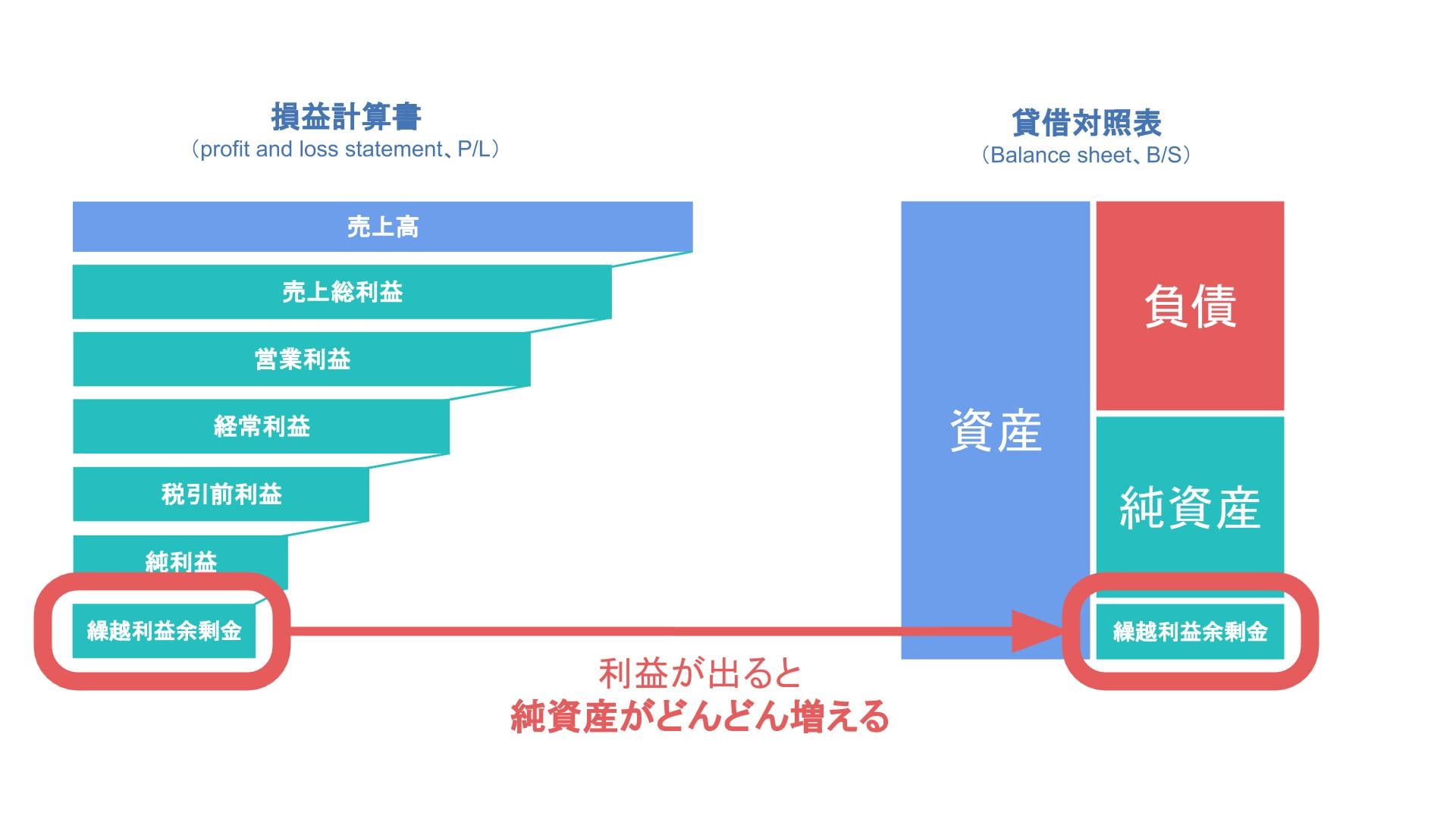

最終的に残った純利益から出資者(ステークホルダー)へ配当を出し、残ったお金が次の年に繰り越される事になります。これを繰越利益剰余金と言います。

貸借対照表と損益計算書の関係性

損益計算書における繰越利益余剰金は貸借対照表の純資産項目と関連性があります。つもり繰越利益剰余金が増えると、貸借対照表の純資産の項目がどんどん増えるという好循環になります。

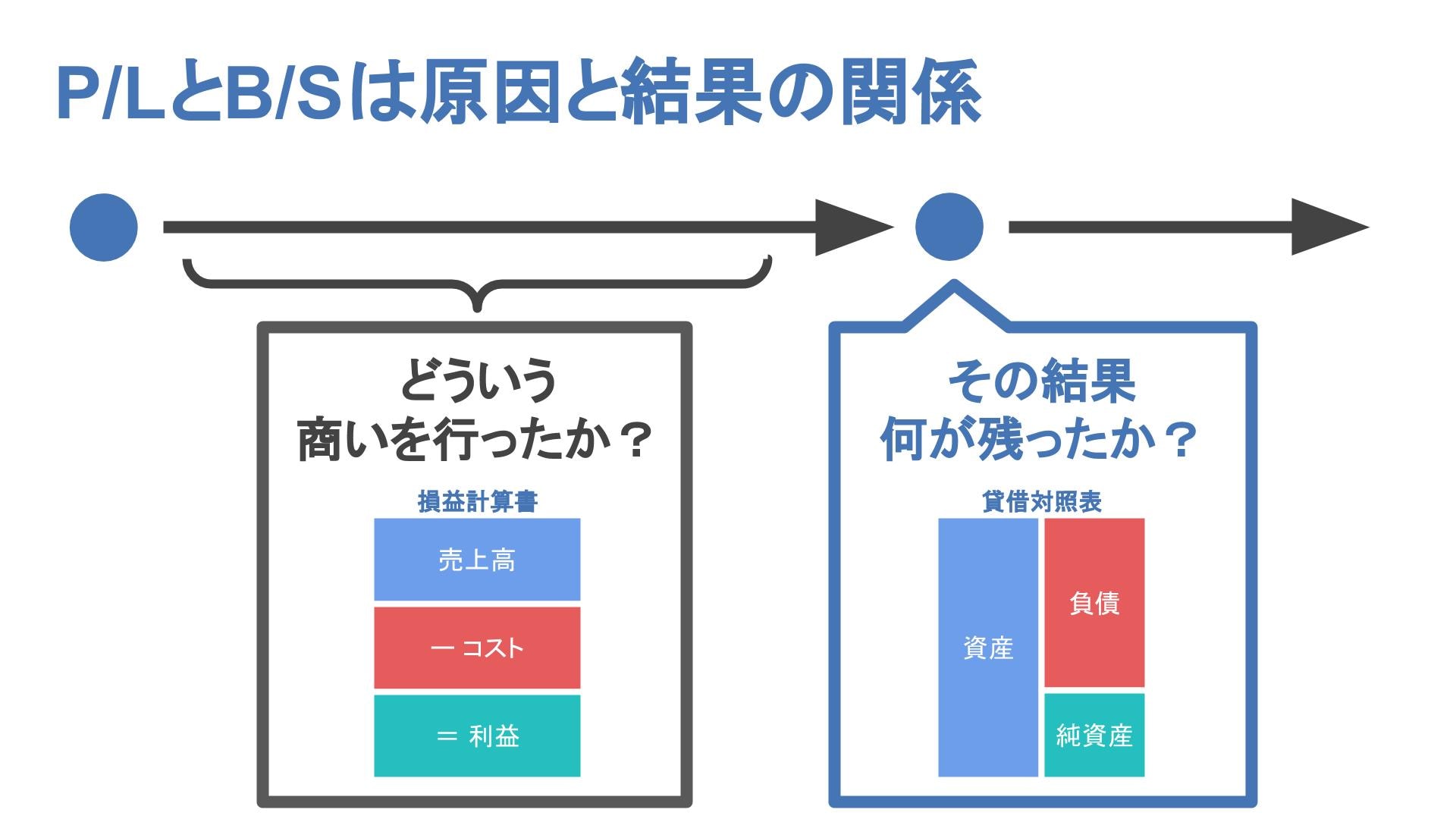

このように損益計算書(P/L)と貸借対照表(B/S)は原因と結果の関係と言われています。

損益計算書は「どのような商売を行ったのか」原因が分かり、貸借対照表は「その結果何が残ったか」結果がわかります。

キャッシュフロー計算書の役割

航海士は前回の大儲けした航海を得て、より力をつけてさらに稼ぎに行こうとしますが、前回の航海でたくさん稼いだはずのお金(現金)が全くありませんでした。これが俗に言う、利益が出ているのに倒産をする黒字倒産と言います。

発生主義を基本とする会計上では、売上を認識するのはお金を受領するタイミングではなく、商品を届けた時に発生します。航海士は、香辛料をお客さんに届けていましたが、掛取引をしたため、現金はまだ受け取っていなかったのです。

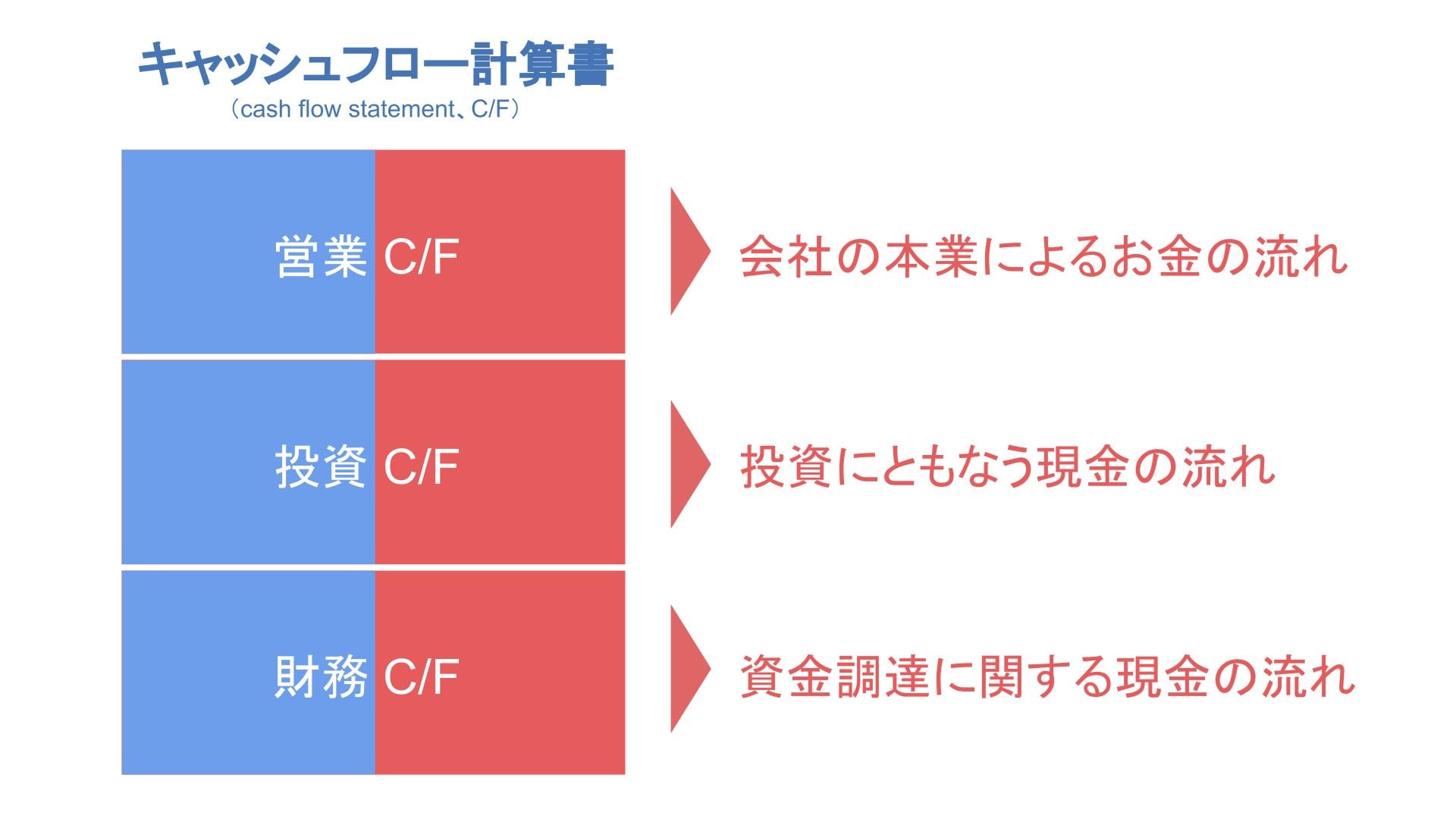

このようなな黒字倒産を防ぐため、キャッシュフロー計算書が必要になります。

その大事なキャッシュフロー計算書はをみると、3つのキャッシュフローを表します

・営業キャッシュフロー

会社の本業によるお金の流れを把握できます。+であればお金を生み出す能力が高いことがわかり、ーであれば倒産の危険がわかります。

・投資キャッシュフロー

投資に伴う現金の流れを把握できます。+であれば資金繰り悪化で、資産を売却しているのではないかと疑われてしまいます。ーであれば、会社発展のために投資をしているのではないかと考えられます。

・財務キャッシュフロー

資金調達に関するお金の流れを把握できます。借り入れがメインであり、+であれば借金が増えているのではないかと考えられ、ーであれば借金の返済が進んでいるのではないかと考えられます。もちろん捉え方を変えると、財務キャッシュフローが+であっても、先行投資をしているのではないかとも考えることもできます。

財務三表の役割まとめ

財務三表をまとめると、貸借対照表は資金の運用状況がわかり、損益計算書は儲けの仕組みがわかります。キャッシュフロー計算書は、現金の流れと会社の体力がわかります。

法人決算の準備をfreee会計で簡単・安心・確実に

freee会計で日々の記帳を行うと、決算書を簡単に作成。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができ、ガイド付きで初心者の方でも安心して利用できます。

決算書に関わるステークホルダー

ステークホルダーは、日本語に直すと「利害関係者」となります。

企業の業績が良ければ利益や恩恵を受け、低下すれば損害を被るという、企業と利害関係が一致した立場にある存在となります。

企業の規模によって認識に若干の差があるものの、おもにステークホルダーと認識されている存在は次のようなものです。

- 株主・投資家

- 取引金融機関

- 取引先

- 地域社会

- 従業員

- 顧客

また、税務署や都税事務所、市区町村役場などの行政機関についても、租税公課等の面において間接的に利害関係が及ぶためステークスホルダーと言えます。

次の項目では、これらのステークホルダーごとに異なる視点について説明します。

ステークホルダーごとの視点

各ステークホルダーの視点、また決算書をどのように見て考えているのかをご紹介します。

1.株主・投資家

すでに出資している株主であれば、今後も継続して投資するかどうかを決算書から読み取ります。

これから投資を検討している投資家は、損益計算書の5つの利益に加え自己資本比率や流動比率・固定比率など企業の安定性や将来性を決算書から確認し、投資の是非を判断します。

2.取引金融機関

融資を申し込む金融機関も、ステークホルダーであるといえます。

予定通りの返済を続けていれば良い顧客といえますが、もし返済が滞れば迷惑を被ることになるからです。

融資しても大丈夫かどうかを探るためのおもにな資料が決算書となるため、株主や投資家と同じほど、あるいは最もよく決算書の内容を熟読するステークホルダーは取引金融機関となるでしょう。

特に、損益計算書の5つの利益の額・在庫や売掛金の残高・借入金の残高・雑損失や雑収入は重点的にチェックされます。

3.取引先

販売先や仕入れ先、外部委託業者などの取引先も重要なステークホルダーです。

取引先が決算書を確認する機会としては、おもに新規で取引を検討する場合が多くなります。過去から現在まである程度安定して黒字経営をしているか、負債割合が多すぎないかなどを確認します。

販売先としては、この企業は信頼できる商品・サービスを提供してくれそうかを考え、仕入れ先であれば、売掛けなどの信用取引を行っても問題ない企業かを検討します。

委託業者も、報酬の支払いに関して安心できる企業かを確認するために決算書を見ることがあります。

4.地域社会

企業の規模が大きければ大きいほど、会社を置く地域社会へ与える影響は大きくなります。

地域社会の経済を活性化させるとか、街のイメージアップや治安維持などにおいて協力できる点もあることでしょう。

特定の企業の決算書を地域社会の構成員が目にする機会は少ないといえますが、行政機関が行う企業誘致などでは、申請のあった企業を受け入れるかどうかの判断のために決算書が閲覧されることもあります。

この場合もやはり、継続して黒字経営がなされているか、雑損失などの費用が不自然に多く計上されていないかなどを見て、健全な運営がなされている企業かを調べられます。

5.従業員

身内なので見過ごされがちではあるものの、大切なステークホルダーであるのが従業員です。役職に就いていない、一般の従業員も含めてそういえます。

企業のために働く人がいなければ、利益はあげられません。また経営成績が振るわないからといって給与やボーナスを安易にカットして士気を下げてしまえば、業務への意欲は薄れ、商品やサービスの品質低下にもつながるでしょう。

そうなれば、さらなる業績低下や顧客満足度の低下という悪循環も招いてしまいます。従業員の働きや能力を正当に評価し、業務内容および給与面でも満足し楽しく仕事ができるよう、出来る限り環境を整えることは大切です。

役員などは決算書を見て、当期の反省点や次期以降に取り組むべき課題また経営戦略を確認します。

役職に就いていない従業員が決算書を見る機会は、非常にまれといえるでしょう。

6.顧客

企業に直接的な利益をもたらしてくれるのは、顧客以外にはいません。しかし同時に商品・サービスの欠陥や、業績低下による品質低下や値上げなど、直接的な害を与えがちなのも顧客といえます。

ある人は、顧客こそが最も重視されるべきステークホルダーであると考えます。

一般の顧客が企業の決算書を確認する機会はごくまれですが、住宅購入を検討する際など長期に亘って支払いを続ける高額の買い物をする際には、購入を検討している企業の財政状況を確認し、倒産の恐れがないかなどを調べることもあるでしょう。

会計の知識がなければ決算書の内容をすべて理解するのは難しいものの、他社の決算書と比較して負債額や利益率などの点に注目される可能性はあります。

法人決算の準備をfreee会計で簡単・安心・確実に

freee会計で日々の記帳を行うと、決算書を簡単に作成。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができ、ガイド付きで初心者の方でも安心して利用できます。

大変な法人決算と税務申告を効率的に行う方法

決算に向けて、日々の記帳時間を少しでも短縮して、経理業務を楽にしたいですよね。

シェアNo.1のクラウド会計ソフト*1「freee会計」では、面倒な入力作業や仕訳を自動化し、経理業務にかかる時間を半分以下*2に削減。ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、「freee申告」を併用すれば、法人で必要な申告書の作成から電子申請までを一気通貫で完結できます。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく3つ。

- 一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

- 決算業務は正しく、確実に対応できる!

- 国内で唯一、法人税申告書の作成まで一気通貫で行える!

それぞれの特徴についてご紹介していきます。

一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

見積書・請求書をfreee会計で発行すると、書類へ入力した金額をもとに、自動で入金管理・売上仕訳まで完了。銀行口座やクレジットカード、POSレジなどと同期すれば、自動で利用明細を取り込み、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳も簡単に行えます。

さらに、領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込むだけで、取引先名や金額などをAI解析し、自動で入力。支払管理・仕訳も自動で作成できます。

freee会計は一度の入力で複数の業務が完了するうえ、自動入力・自動仕訳によって手作業の少ない経理を実現します。

決算業務は正しく、確実に対応できる!

freee会計には、正しい決算書を作るためのチェック機能も充実。預金残高との一致や会計ルールとの整合性をfreeeが自動判定し、修正が必要そうなリストを自動作成します。修正後は、ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

<作成可能な書類例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 固定資産台帳

- 試算表

- 現金出納帳 など

PDFやCSVファイルへの出力も可能なため、士業の方への共有や、社内での資料作成にも活用できます。また、領収書1枚・仕訳1件単位でコメント機能を使ってやりとりできるため、士業の方ともスムーズにコミュニケーションがとれます。

国内で唯一、法人税申告書の作成まで一気通貫で行える!

freee申告を併用すれば、freee会計のデータと自動連携して、法人税の申告書の書類選択や税額計算、入力作業のほとんどを自動化。申告書類作成の時間削減や転記ミスを防ぐことができます。さらに、e-Taxなどで事前準備を済ませておけば、freee申告上から電子申告まで一気に完結させることが可能です。

まとめ

決算書は、歴史から見てもわかる通り、おもに企業外部のステークホルダーである株主・投資家、取引をする金融機関や取引先、地域社会などに対し、企業の実態を説明するために作成される書類です。

企業にとっての通知表ともいうことができ、経営の評価を左右する大変重要な書類となります。