監修 北田 悠策 公認会計士・税理士

決算とは、企業の1年間の収益と事業にかかった費用を集計し、その年における資産・負債・純資産の状況を決算書にまとめて報告する一連の業務です。

決算には月次決算や半期決算などの種類があり、そのうち本決算(年次決算)はすべての法人に義務付けられています。また、2024年4月1日以降、上場企業で必須だった四半期報告書の開示が廃止となり、代わりに半期報告書の開示が義務付けられました。

本記事では、決算を行う時期や目的、流れのほか、決算の際の注意点や効率化するポイントについて詳しく解説します。

目次

- 決算とは

- 決算を行う目的

- 業績の分析・把握のため

- 納税額を確定させるため

- ステークホルダーへの情報開示のため

- 金融機関から融資を受けるため

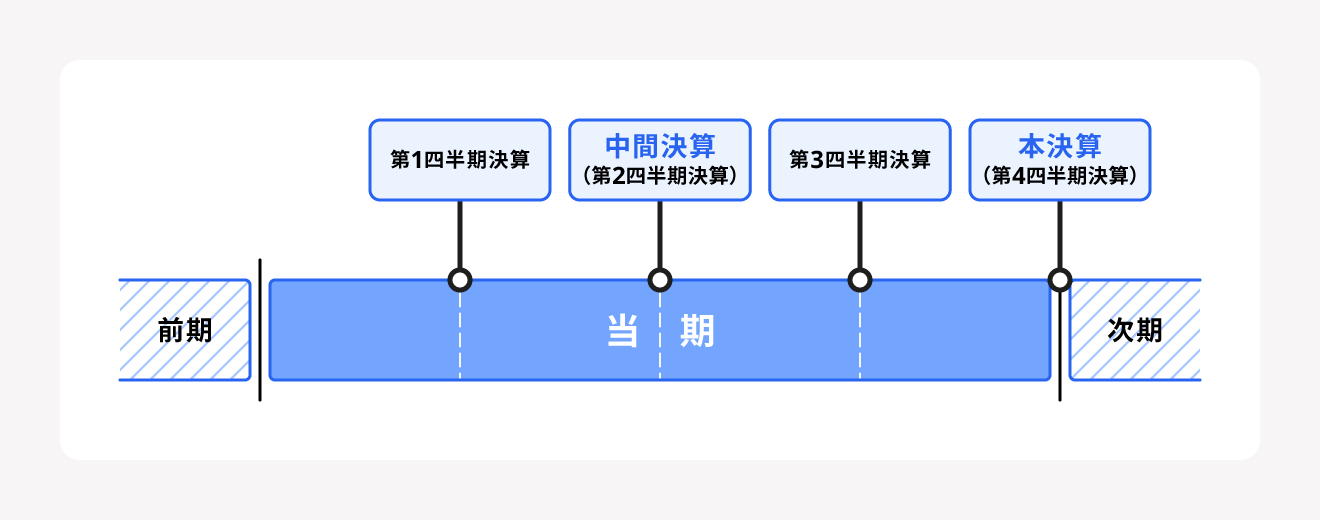

- 決算を行う時期・タイミング

- 年次決算(本決算)

- 半期決算(中間決算)

- 四半期決算

- 月次決算

- 決算の流れ

- ①決算整理前残高試算表と明細表を作成する

- ②棚卸と資産・負債の確認を行う

- ③決算整理仕訳を行う

- ④決算書を作成する

- ⑤株主総会での承認を受ける

- ⑥法人税等の申告書を作成して提出する

- 決算の必要書類

- 貸借対照表

- 損益計算書

- キャッシュ・フロー計算書

- 決算前にやっておくべきこと

- 実地棚卸の準備を行う

- 現金の残高確認を行う

- 預金の借入金の残高確認を行う

- 売掛金・買掛金の残高確認を行う

- 受取手形・支払手形・割引手形の残高確認を行う

- 固定資産の残高確認を行う

- 仕掛品の確認を行う

- 決算で注意するべきこと

- 法人によって決算時期が異なる

- 無申告だと税務調査が入る恐れがある

- 申告を行わないと青色申告が取り消されてしまう

- 申告を行わないと社会的な信用度が下がってしまう

- 決算をスムーズに行うポイント

- 決算業務の流れを把握し早めに着手する

- 日々の仕訳から決算書作成がしやすいようにしておく

- 会計業務のワークフローを見直す

- アウトソーシングサービスを利用する

- 決算業務をアウトソーシングするメリット・デメリット

- 決算申告のみを依頼するメリット・デメリット

- 顧問契約を結び依頼するメリット・デメリット

- 大変な法人決算と税務申告を効率的に行う方法

- まとめ

- よくある質問

法人決算の準備をfreee会計で簡単・安心・確実に

freee会計で日々の記帳を行うと、決算書を簡単に作成。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができ、ガイド付きで初心者の方でも安心して利用できます。

決算とは

決算とは、一定期間における収益と費用を計算して損益を求め、その年における資産・負債・純資産の状況を確定する手続きです。法人の運営で発生した収益や費用は、毎月の経理業務で帳簿に記録しますが、決算ではその帳簿内容を1年分としてまとめます。

規模にかかわらず、すべての法人は確定申告が義務付けられています。確定申告は決算の内容をもとに行うことから、法人は一会計期間の総まとめとなる決算を行い、決算書を作成しなければいけません。これを「本決算(年次決算)」といいます。

さらに、株式会社は会社法第435条第2項・第438条により、決算書を作成して株主へ報告し、定時株主総会で承認を得ることが義務付けられています。

出典:e-Gov法令検索「法人税法|第七十四条」

出典:e-Gov法令検索「会社法」

決算を行う目的

法人が決算を行う目的には、以下が挙げられます。

法人が決算を行う目的

- 業績の分析・把握のため

- 納税額を確定させるため

- ステークホルダーへの情報開示のため

- 金融機関から融資を受けるため

業績の分析・把握のため

自社の業績を正確に把握して分析することは、企業成長のために必要不可欠です。自社の今後の意思決定を適切に行うためには、決算で算出された数字をもとに判断しなければなりません。

納税額を確定させるため

決算を行うことで、企業としての「所得」を明らかにします。法人税や法人事業税、法人住民税などの税金は所得金額をベースに算出されるので、決算を行うことで各種税金の納税額を確定させることができます。

ステークホルダーへの情報開示のため

企業を運営するうえでは、株主や取引先、金融機関といったさまざまなステークホルダーが存在します。決算報告は、ステークホルダーへの情報開示という役割も担っています。

金融機関から融資を受けるため

決算書は、金融機関から融資を受ける際に必ず必要な書類のひとつです。金融機関は、業績の悪い企業に融資を行うわけにはいきません。銀行側が経営状態を正確に把握するためにも決算の実施が必須です。

決算を行う時期・タイミング

決算は年度末に必ず行わなければなりませんが、他にも決算を行う時期とタイミングがあります。

決算は主に「本決算(年次決算)」「中間決算(半期決算)」「四半期決算」「月次決算」の4つに分類され、それぞれの概要は以下のとおりです。

| 行うタイミング | 任意か必須か | 実施する目的やメリット | |

|---|---|---|---|

| 本決算(年次決算) | 1年に1回 | 必須 |

・納税額を確定する ・法的な義務 |

| 中間決算(半期決算) | 6ヶ月に1回 | 上場企業は必須 |

・経営の健全性のアピール ・法的な義務 |

| 四半期決算 | 3ヶ月に1回 | 任意 | ・投資家が投資判断の材料にする |

| 月次決算 | 1ヶ月に1回 | 任意 |

・以降の決算の業務負担を低減 ・融資が受けやすくなる |

上場企業は本決算(年次決算)のほか、中間決算(半期決算)の対応も義務付けられています。また、2024年4月1日以降、金融商品取引法の改正によって四半期決算の義務は廃止され、実施が任意となりました。

出典:e-Gov法令検索「会社法|第440条1項」

出典:e-Gov法令検索「四半期連結財務諸表の用語、様式及び作成方法に関する規則 第二条四項」

年次決算(本決算)

年次決算は、法人が一会計期間(一事業年度)の締めに行う決算です。貸借対照表や損益計算書、キャッシュ・フロー計算書などを用いて1年の取引や資産の推移をまとめ、最終的な利益や納税額を確定します。

法人税の申告・納付は原則として事業年度終了日の翌日から2ヶ月以内に済ませなければなりません。たとえば、3月31日に決算を迎えた企業の場合は5月31日が申告と納税の期限となります。

そのため、経理担当者はその2ヶ月間のうちに年次決算を行って決算書を作成し、税金の計算と納税を完了させなければなりません。経理担当者にとっては、年間業務の中でも特に負担が大きい時期だといえるでしょう。

また、会社法により、すべての株式会社は定時株主総会で決算書の承認を得て公告を行うことが義務付けられています。決算公告の方法は、有価証券報告書を提出している企業かどうかによって異なります。有価証券報告書の提出有無による分類は、以下のとおりです。

| 含まれる会社条件 | 決算公告の方法 | |

|---|---|---|

| 有価証券報告書を提出している企業 |

・東証1部・2部、マザーズ、ジャスダックなど、金融商品取引所に上場された有価証券の発行者 ・店頭登録(国内法人で上場されていないもものうち店頭有価証券に関する規定で一定以上のディスクロージャーが求められるもの)のある有価証券の発行者 ・6月の通算50名以上の勧誘、1年の通算1億円以上の売り出しや募集を行う、有価証券届出書または有価証券通知書を提出する有価証券発行者 ・所有者数1000人以上の株券や優先出資証券、総出資総額1億円以上で所有者数500人以上のみなし有価証券の発行者 | 定時株主総会の終了後かつ事業年度末の経過後3ヶ月以内に、有価証券報告書を提出 |

| 有価証券報告書を提出していない企業 | 「有価証券報告書提出会社」の条件に当てはまらない企業 | 定時株主総会の終結後、貸借対照表(大会社は損益計算書も)を公告 |

上場企業や会社法上の大会社は、会計監査人による監査を受けなければなりません。そのため、定款に「定時株主総会を事業年度終了後3ヶ月以内に行う」と定めるケースが一般的です。この場合は、税務署へ「申告期限の延長の特例の申請書」を申請することにより、法人税の申告期限を1ヶ月延長することができます。

出典:e-Gov法令検索「法人税法」

出典:e-Gov法令検索「会社法」

出典:国税庁「申告と納税」

半期決算(中間決算)

半期決算とは6ヶ月に一度行う決算のことで、1年の中間地点に行う決算であることから「中間決算」とも呼ばれます。株式会社は、半期決算の報告書を財務局へ提出しなければなりません。

半期決算の結果を見れば上半期と下半期の経営状況がわかりやすく確認できるようになります。半期決算書は、投資家や株主といった多くの利害関係者が閲覧するものでもあるため、多くの関係者にとって半期決算の結果は重要です。

四半期決算

四半期決算とは、3ヶ月に一度(年4回)行う決算のことです。2024年3月31日まで、上場企業は四半期決算の実施とその報告書の開示が義務付けられていましたが、2024年4月1日以降は任意となりました。

四半期決算の結果は投資家にとって重要な判断材料であり、決算の内容によって株価に影響が出るケースもあります。そのため、実施が任意となった現在では、必要に応じて四半期決算を行うことが重要です。

なお、上場企業は四半期報告書の開示が廃止となった代わりに、半期決算の報告書の提出が義務付けられました。

出典:金融庁「令和5年金融商品取引法等改正に係る政令・内閣府令案等の公表について」

月次決算

月次決算とは、1ヶ月単位で行う決算のことで、実施は任意です。毎月の会計を締める際に年次決算とほぼ同じ決算処理を行う企業もあれば、決算整理仕訳を省略する(簡素化する)形で行っている企業もあります。

正確な月次決算を行うことで、年間の経営状況を見通せるようになり、次年度に向けた的確かつ迅速な経営判断が可能です。また、年次決算での業務負担を分散でき、精度の高い帳簿をすばやく提示できることで、金融機関からの融資を受けやすくなります。

月次決算の方法や手順などについて詳しく知りたい方は、別記事「月次決算とは?業務の流れや効率化するポイントを解説」をご覧ください。

法人決算の準備をfreee会計で簡単・安心・確実に

freee会計で日々の記帳を行うと、決算書を簡単に作成。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができ、ガイド付きで初心者の方でも安心して利用できます。

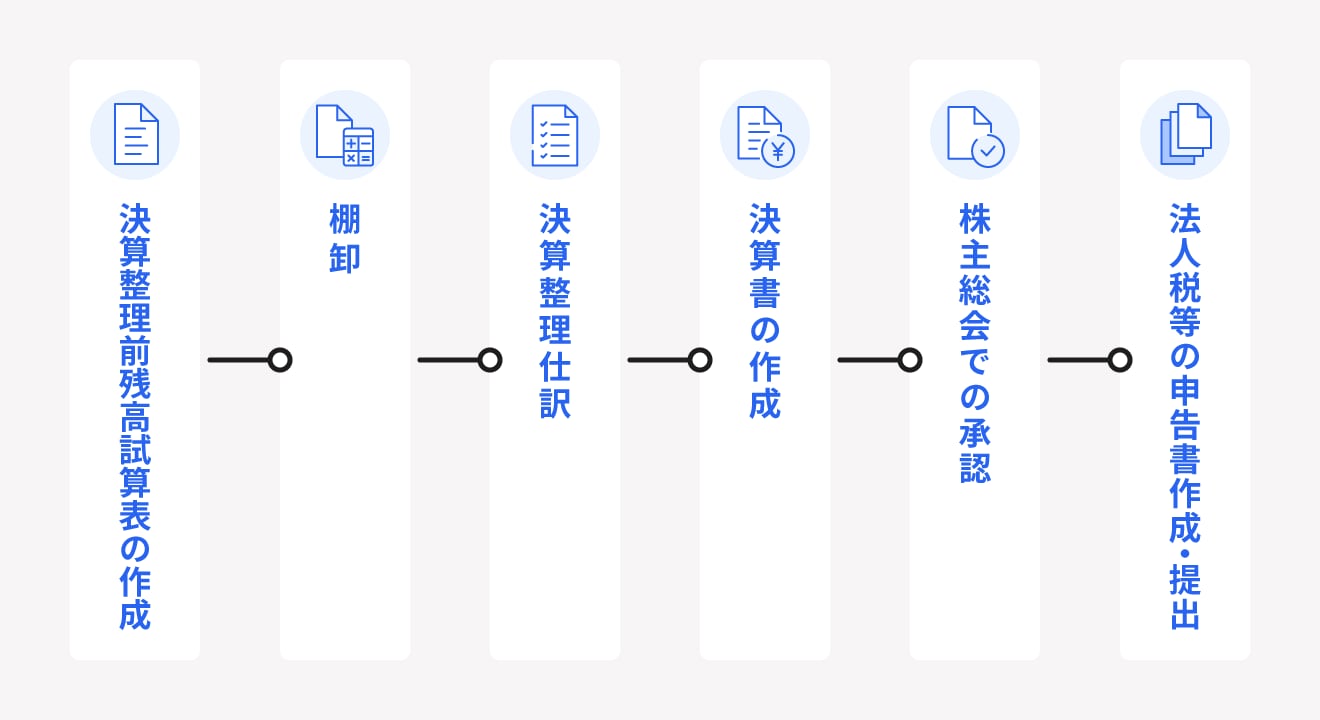

決算の流れ

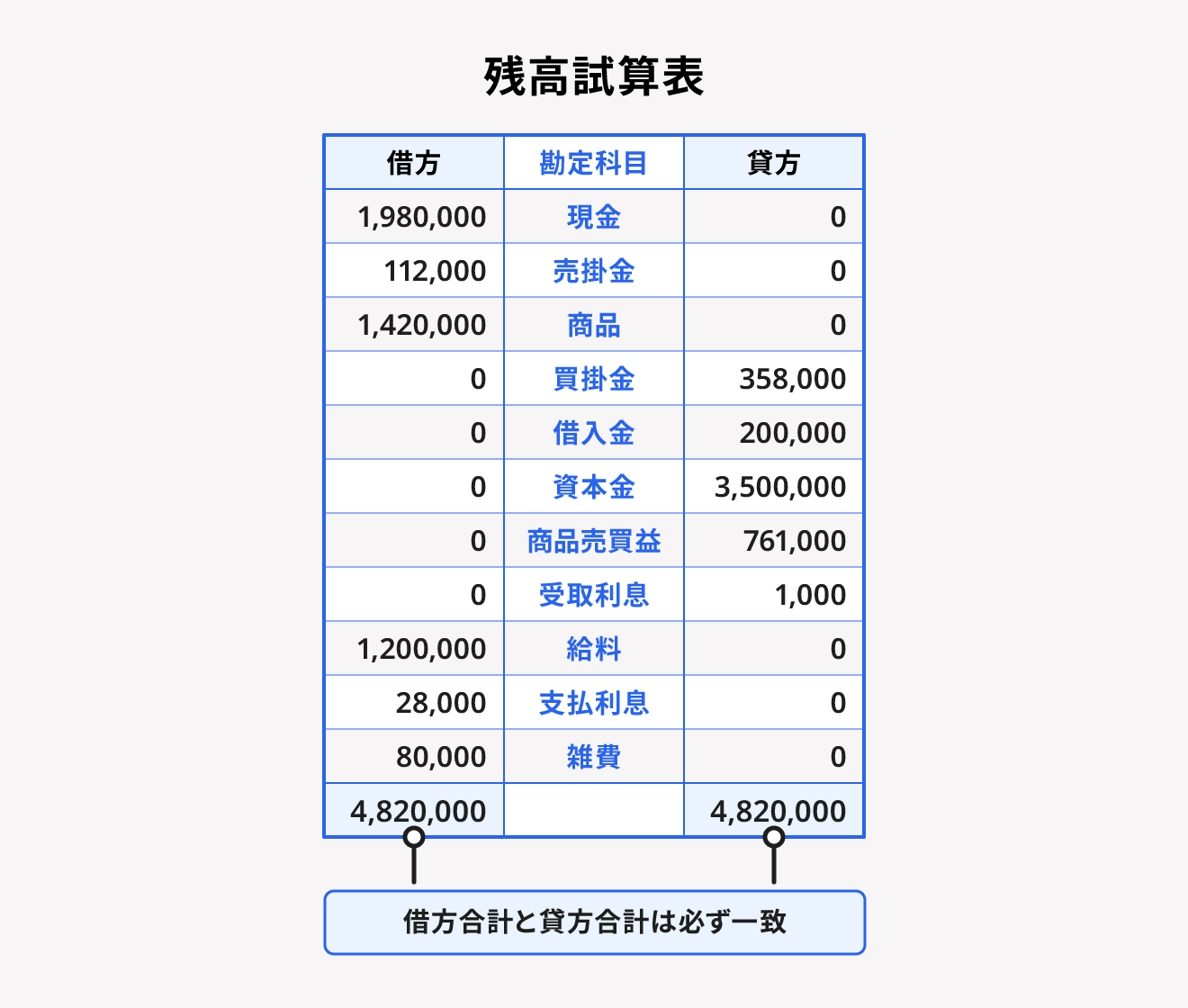

①決算整理前残高試算表と明細表を作成する

決算書作成を行う前に、まずは事業年度分の記帳(取引内容の帳簿付け)を済ませましょう。その内容をもとに試算表と固定資産台帳などの明細表を作成します。

残高試算表とは、各勘定科目の借方と貸方の合計差額である残高を集計した書類で、明細表は取引内容の勘定科目の内訳を細かく記した書類です。この2つの書類を使って、年度内における取引内容の仕訳や計算に誤りがないか確認します。

このように、決算整理を行う前に作成した残高試算表のことを、「決算整理前残高試算表」と呼びます。

【関連記事】

試算表とは?種類や見方、効率的な作り方などについて解説

②棚卸と資産・負債の確認を行う

棚卸とは、決算段階で残っている商品や材料など在庫の数量をカウントし、在庫分の金額を算出する作業のことです。記帳されている事業費用の合計金額から在庫分の金額を引けば、事業で使った純粋な費用を算出できます。

また、このタイミングで棚卸とあわせて決算整理も行います。決算整理とは、事業期間中の未処理の取引(仮払金・立替金の未精算分・売掛金・買掛金・未払金など)を整理することです。

棚卸と決算整理の内容を帳簿に反映させたら、あらためて資産や負債が帳簿上の数字と実際の数字が一致しているかを確認します。その際、固定資産の状況や金額についても、帳簿と照らし合わせることを忘れないようにしましょう。

【関連記事】

棚卸しとは?目的・実施タイミングや評価方法までわかりやすく解説

③決算整理仕訳を行う

棚卸や決算整理が済んだら、次に決算整理仕訳を行います。決算整理仕訳とは、記帳時点と決算時点でのズレの最終修正を行うための仕訳です。

以下のように、棚卸や決算整理を済ませた後でしか仕訳できないものを計上し、決算書の作成に必要な数字を確定させます。

棚卸や決算整理を済ませた後でしか仕訳できないもの

- 期末棚卸高の確定、売上原価の計算

- 貸倒引当金の設定

- 固定資産の減価償却

- 経過勘定(未払費用、前払費用など)の確定、計上

- 税金計算、仕訳の計上

決算整理仕訳は、企業の業種や規模によって業務負担が大きく異なります。取引の数が多く内容が複雑になるほど多くの調整が必要になるため、できるだけ早めに棚卸・決算整理までの業務を進めることが重要です。

決算整理仕訳後には、正しく決算整理仕訳が行われたかどうかを確認するために「決算整理後残高試算表」を作成することもあります。

【関連記事】

決算整理仕訳とは?手順や仕訳の具体例などをわかりやすく解説

④決算書を作成する

ここまでの作業を反映させたうえで試算表に問題がなければ、決算書の作成に入ります。決算書とは、企業の経営状況や財務状況を示す書類の総称で、作成が義務付けられている書類は会社の種類によって異なります。

株式会社の場合、以下の書類は会社法に基づいて作成しなければなりません。

作成すべき計算書類

- 貸借対照表

- 損益計算書

- 株主資本等変動計算書

- 個別注記表

必要となるそのほかの書類

- 事業報告

- 計算書類の附属明細書

- 事業報告の附属明細書

また、上場企業は上記の書類に加えて有価証券報告書の作成も必要です。書類の詳細は、後述の「決算の必要書類」をご覧ください。

【関連記事】

決算書とは?財務諸表や収支決算書との違い、分析方法などを解説

決算書の作り方を解説!作成手順や必要書類とは?

⑤株主総会での承認を受ける

株式会社は、上述した「計算書類」に分類されるものについて、定時株主総会での承認を得なければなりません。そのため、年次決算の時期になると、株主総会を開く必要があります。

ただし、会計監査人設置会社は取締役会で計算書類の承認を行えば、取締役が株主総会で報告するのみでよいため、承認を受ける必要はありません。

⑥法人税等の申告書を作成して提出する

決算書の作成と株主総会での承認が済んだら、税務申告(法人税・法人住民税・法人事業税・地方法人税・消費税)の手続きを進めます。

税金の申告書が完成したら、期限までに確定申告を行いましょう。法人の申告期間は「事業年度終了日(決算日)の翌日から2ヶ月以内」です。

決算の必要書類

決算では一般的に、決算書を構成する代表的な書類として、財務三表と呼ばれる以下の3つが用いられます。

| 貸借対照表 | 企業の財政状態(資産や負債、純資産など)を示す書類 |

|---|---|

| 損益計算書 | 企業の事業期間における経営業績(利益・損失)を示す書類 |

| キャッシュ・フロー計算書 | 企業の所有する現金などの出入りを表す決算書類 |

また、そのほかにも以下のような書類が挙げられます。

| 株主資本等変動計算書 | 株主資本が増加(または減少)した原因を示す書類 |

|---|---|

| 個別注記表 | 計算書類の注記を一覧してまとめた書類 |

さらに、会社法に基づき、以下の3つの書類作成も必要です。

| 事業報告書 | 事業年度ごとの企業の事業状況を記録した書類 |

|---|---|

| 計算書類の附属明細書 | 計算書類の内容を補足するための事項をまとめた書類 |

| 事業報告の附属明細書 | 事業報告の内容を補足するための事項をまとめた書類 |

すべての企業が対象ではありませんが、金融商品取引法に基づいて作成するものとして、以下の書類も用意しなければなりません。

| 有価証券報告書 | 企業が企業情報や経営状況などを外部へ開示する書類 |

|---|

【関連記事】

決算申告に必要な提出書類とは?抜け漏れなく決算を行うポイントを解説

出典:経団連「会社法施行規則及び会社計算規則による株式会社の各種書類のひな型(改訂版)」

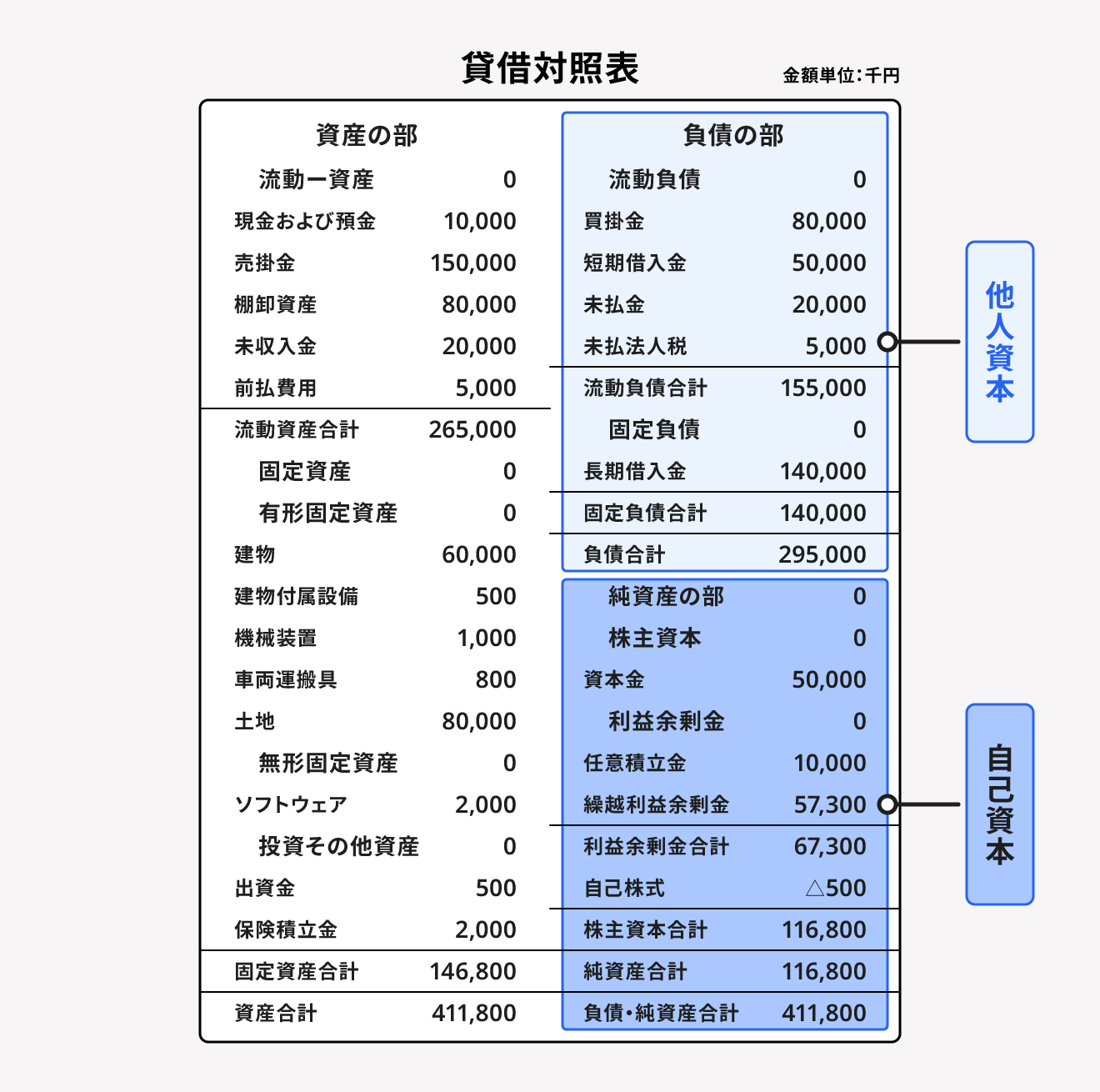

貸借対照表

貸借対照表(B/S)とは、企業がある時点でどのくらいの財産や権利、義務などがあるかを示す決算書(財務諸表)です。貸借対照表では、企業が持っている「資産」や返済義務がある「負債」、返済義務のない「純資産」を把握できます。

月次決算を行い毎月作成することで、毎月の経営状況を把握できます。

【関連記事】

貸借対照表とは?財務状況を分析するための見方やポイントを解説

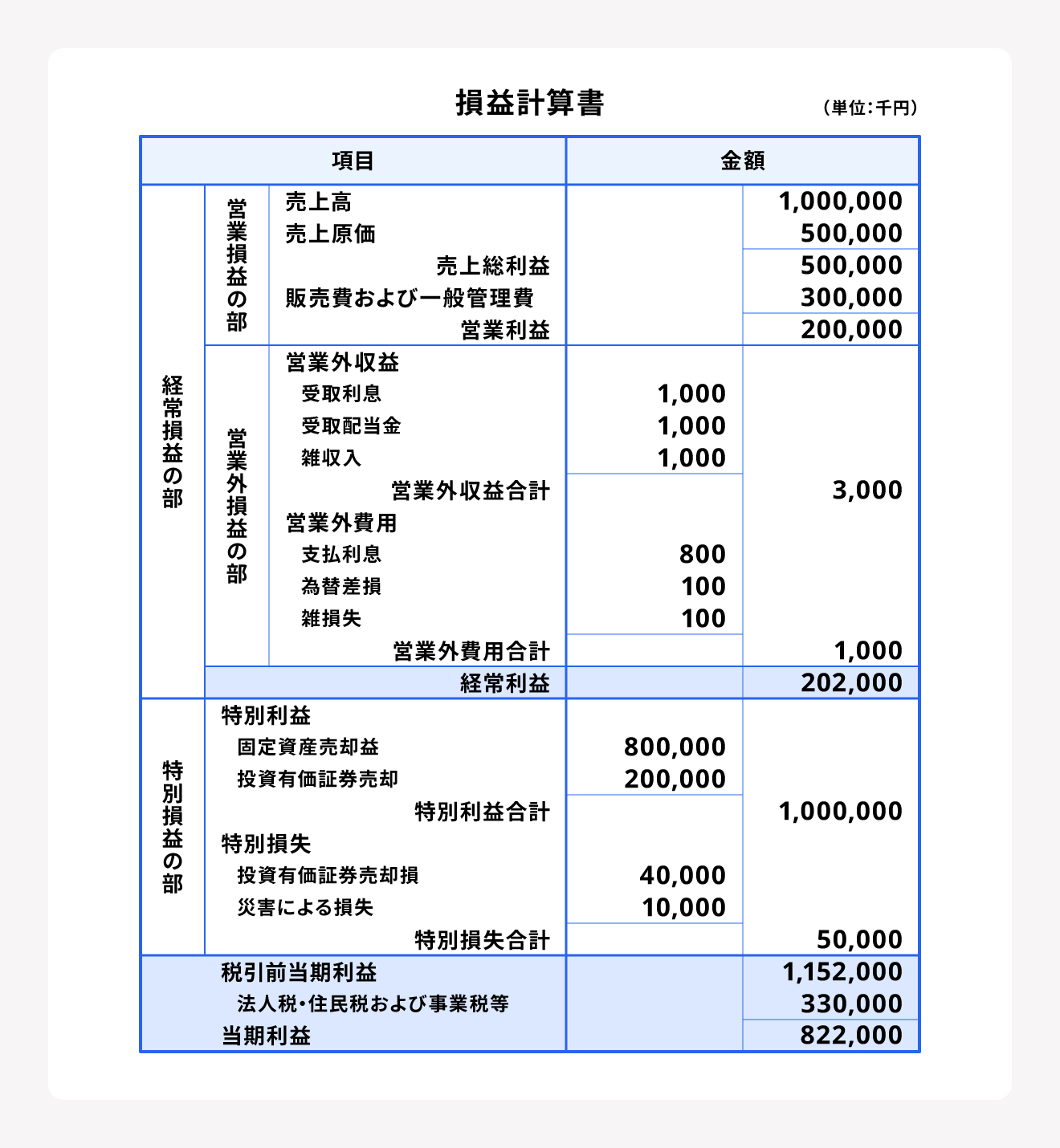

損益計算書

損益計算書(P/L)とは、企業のある一定期間における収益と費用の損益計算をまとめた決算書(財務諸表)です。収益・費用・利益の3部門で構成されており、一定期間の経済状況を把握できることから、企業の経営状況を読み取るのに活用できます。

損益計算書は売上総利益・営業利益・経常利益をそれぞれ可視化し、経営改善を行うのに欠かせない書類です。

【関連記事】

損益計算書とは?項目別の見方やチェックポイント、活用法を解説

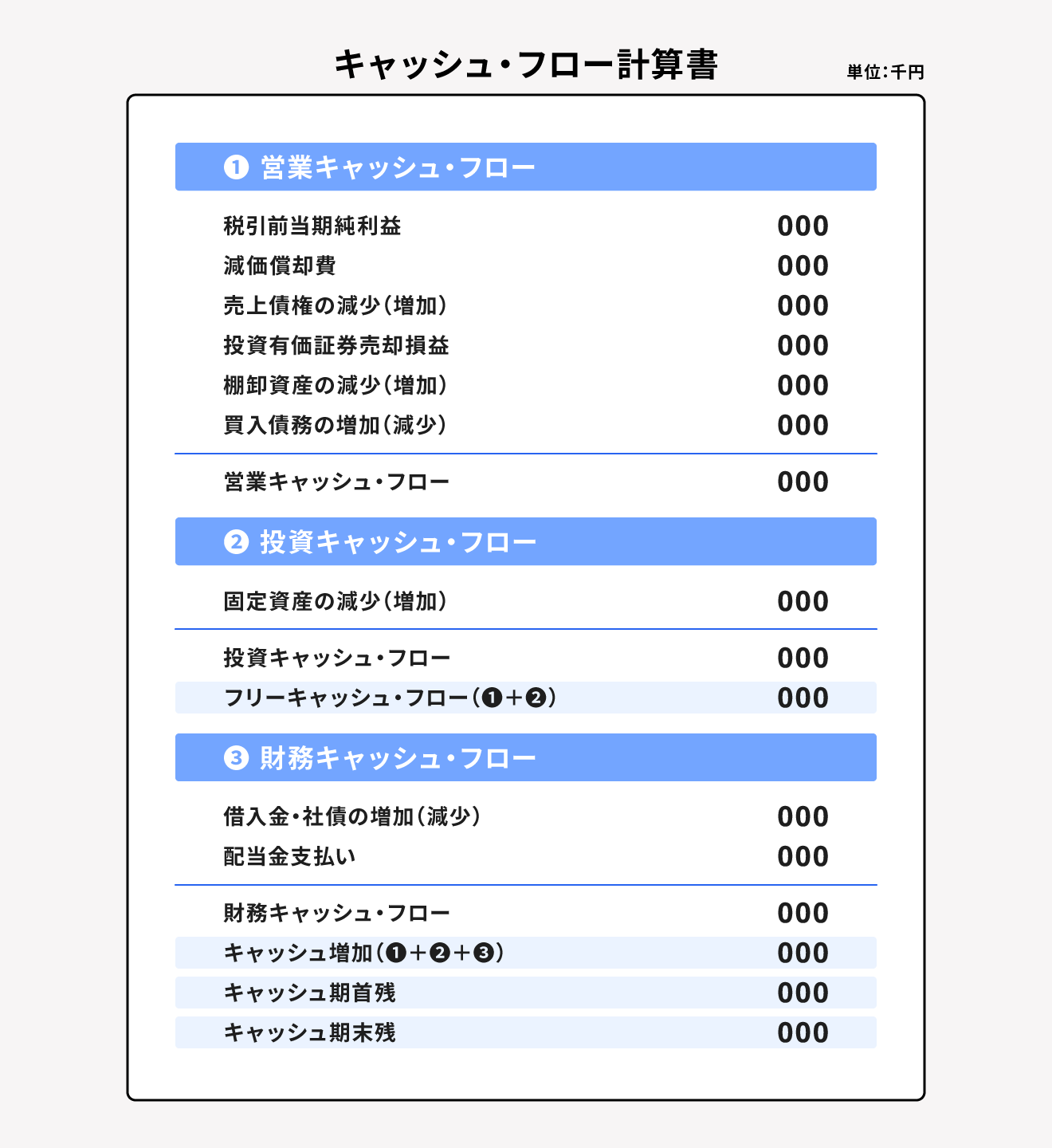

キャッシュ・フロー計算書

キャッシュ・フロー計算書(C/F)とは、企業の所有する現金など(キャッシュ)の出入り(フロー)を表す決算書(財務諸表)です。貸借対照表や損益計算書では把握しきれない、企業活動におけるお金の流れを可視化できます。

キャッシュ・フロー計算書を作成することで、資金繰りの状況を客観的に判断できるのがメリットです。

【関連記事】

キャッシュ・フロー計算書とは?計算方法や見方、作り方のポイントを解説

法人決算の準備をfreee会計で簡単・安心・確実に

freee会計で日々の記帳を行うと、決算書を簡単に作成。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができ、ガイド付きで初心者の方でも安心して利用できます。

決算前にやっておくべきこと

年次決算では、事業年度終了日から約2ヶ月で決算と確定申告・納税を行わなければならないため、期間内に済ませるには計画的な事前準備が不可欠です。決算業務をスムーズに行うため、事前に以下のことをやっておきましょう。

決算前にやっておくべきこと

- 実地棚卸の準備を行う

- 現金の残高確認を行う

- 預金の借入金の残高確認を行う

- 売掛金・買掛金の残高確認を行う

- 受取手形・支払手形・割引手形の残高確認を行う

- 固定資産の残高確認を行う

- 仕掛品の確認を行う

実地棚卸の準備を行う

まず、棚卸の対象となるもの(商品や原材料、貯蔵品)の単価・数量などを記入する棚卸表を、あらかじめ各部署に配布しておきましょう。

棚卸のやり方をまとめたマニュアルや、実施スケジュールと各部署の担当者などをまとめた計画表もあわせて配布しておくと、よりスムーズに行えます。修理などでメーカーに預けてある商品や原材料なども、実地棚卸の対象です。対象物がある場合は、早めに預け先から一覧表をもらっておきましょう。

現金の残高確認を行う

企業の現金を管理する現金出納帳に記載されている残高と、実際の手元現金の残高が一致するかを確認しましょう。一致しない場合は、帳簿付けの漏れや計算ミスなどの原因を探して修正が必要です。もし原因を見つけられなかった場合は、「現金過不足」という勘定科目で計上し、現金出納帳の残高を手元現金の残高に合わせる処理を行います。

なお、「現金過不足」の勘定科目は事業期間中しか使えません。そのため、年次決算までに原因がわからなかった場合は、「雑損失」または「雑収入」としての処理が必要です。

そのほか、仮払金や仮受金などの仮勘定は、できる限り月次決算でこまめに確定させて、その月の経営状況を適切に把握しましょう。

預金の借入金の残高確認を行う

次に、帳簿上の預金残高と、実際の銀行の預金残高が一致するか確認しましょう。銀行の預金残高を示す資料には、金融機関が発行する預金の残高証明書を使います。その際、残高の証明日を決算日としてください。

もし帳簿上の預金残高と残高証明書の数字が一致しない場合は、帳簿の取引内容を確認して原因を探ります。金融機関の営業時間や仕入先の動向次第では、帳簿上の預金残高と残高証明書の数字が一致しないこともあり得ます。

また、企業に借入金がある場合は、借入金の残高証明書も必要です。こちらも預金残高と同様に帳簿上の残高と残高証明書の数字が一致するかを確認し、合致しなければその原因を確認しなければなりません。

売掛金・買掛金の残高確認を行う

上述した残高確認後に、「取引先別売掛金管理表」と「取引先別買掛金管理表」にある残高と、実際の売掛金・買掛金の残高が一致するか確認しましょう。

一致しない場合、まず各管理表に記入漏れがないかを調査してください。管理表を調査しても不一致の原因がわからなければ、取引先に「売掛金残高確認書」を送り、必要事項の記入と返送を依頼します。自社の管理表と取引先の「売掛金残高確認書」を照合すれば、ズレが発生している箇所を見つけられるはずです。

また、「締め後売上」と「締め後仕入」の金額を取引先別にリストアップし、明細書への記入も行いましょう。締め後売上は「締め日から月末までの売上」のことで、締め後仕入は「締め日から月末までの仕入れ」のことです。

たとえば毎月の締め日が15日だった場合、16日から月末までに発生した売上あるいは仕入れを「締め後売上」あるいは「締め後仕入」として計上します。

回収が難しい(貸し倒れになる)売掛金や貸付金、受取手形などをリストアップし、不良債権明細書に記入します。これは、貸倒損失や個別評価貸倒引当金の計上に必要な作業です。

受取手形・支払手形・割引手形の残高確認を行う

次に、各手形を管理する「受取手形記入帳」と「支払手形記入帳」の残高が、帳簿の残高と一致するか確認しましょう。割引手形の場合は手元に現物がないため、銀行から割引手形の残高証明書を取り寄せてください。

手形の割引が発生している際は、残高証明書を取り寄せるとともに、決算書に「注記事項」と記載するのを忘れないようにしましょう。この記載がないと、手形が貸倒れたときの備えとして「貸倒引当金」の設定ができません。

固定資産の残高確認を行う

各種手形の残高確認を終えたら、帳簿に記載されている固定資産の金額と、固定資産台帳の合計金額が一致するか確認しましょう。一致しない場合、事業期間中に取得・廃棄・売却した固定資産の記帳が漏れている可能性があります。

特に、廃棄した固定資産は売却したものと違って資金の動きがなく見落としがちなので、注意しましょう。

仕掛品の確認を行う

仕掛品とは、事業期間中に加工や製造を始めたものの、決算日までに完成しなかった製品のことです。未完成であるため売上に計上することはできませんが、加工や製造にかかった費用は棚卸資産として計上する必要があります。

決算前に仕掛品が存在していないか確認しておきましょう。

決算で注意するべきこと

決算では、以下のような注意点があるので事前に把握しておきましょう。

決算で注意するべきこと

- 法人によって決算時期が異なる

- 無申告だと税務調査が入る恐れがある

- 申告を行わないと青色申告が取り消されてしまう

- 申告を行わないとペナルティが課せられてしまう

- 申告を行わないと社会的な信用度が下がってしまう

法人によって決算時期が異なる

法人は決算日を自由に設定可能です。多くの法人は決算日を3月末としていますが、なかには9月末や12月末を決算日に設定しているところもあります。経理担当者は、自社の決算時期を基点として、確定申告・納税の期日や、半期決算などの予定を立てます。

法人の決算月の決め方について詳しく知りたい方は、別記事「決算期(決算月)はいつにすべき?決め方や変更手続きについて解説」をご覧ください。

無申告だと税務調査が入る恐れがある

確定申告を行わないと、税務調査が入るリスクがあります。国税庁のデータベースでは法人の納税状況が管理されているため、無申告が続くと税務調査の対象として目をつけられてしまいかねません。

税務調査で無申告が発覚すると、本来支払うべき税金に加えて無申告加算税などのペナルティが課せられます。場合によっては延滞税など複数の税金が加算される場合もあるので注意してください。

なお、無申告の時効は5年(悪質性が高い場合は7年)です。時効期間の後半に税務調査を受けた場合や税務調査が長期にわたった場合は、延滞税が膨れ上がるケースもあります。多額の追徴課税は経営に大きな影響を与えるため、必ず期限内に申告を行うようにしてください。

申告を行わないと青色申告が取り消されてしまう

2事業年度続けて期限内に決算申告書を提出しなかった場合、青色申告の承認が取り消されます。青色申告には、赤字決算だった場合でも翌年度以降の黒字と相殺して法人税の負担を軽減できるメリットがあります。

そのため、青色申告の承認が取り消されてしまうと、納税負担の増加リスクが高まるでしょう。

なお、一度青色申告が取り消されてしまうと1年間は再申請ができません。最低でも1年間は白色申告をしなければならず、この期間中の欠損金を繰り越すことはできないので注意してください。

出典:国税庁「法人の青色申告の承認の取消しについて(事務運営指針)」

申告を行わないと社会的な信用度が下がってしまう

決算の無申告は「納めるべき税金を納めていないこと」を意味するため、発覚した時点で社会的な信用を大きく損ないます。企業の信用低下は取引や売上などに悪影響を及ぼし、最悪の場合は経営が立ち行かなくなる可能性も考えられるでしょう。

また、銀行などの金融機関から融資を受けるには、企業の経営状況をまとめた決算書と納税証明書の提出が求められる場合があります。そのため、決算を行っていないと基本的には融資が受けられません。

決算をスムーズに行うポイント

一般的に決算を行う時期は繁忙期となり、負担が重くなりがちです。しかし、以下のポイントを押さえておくことで、スムーズに決算業務を行えます。

決算をスムーズに行うポイント

- 決算業務の流れを把握して早めに着手する

- 日々の仕訳から決算書作成がしやすいようにしておく

- 会計業務のワークフローを見直す

- アウトソーシングサービスを利用する

決算業務の流れを把握し早めに着手する

決算業務の流れを把握すると、決算時期の前から早めに準備を進めることができるようになります。具体的には、上述した「決算前にやっておくべきこと」で紹介した内容を把握し、確認作業や修正作業などを進めておくことがポイントです。

日々の仕訳から決算書作成がしやすいようにしておく

年次決算に記載される情報は、日々の取引内容の積み重ねです。そのため、できるだけ取引が発生した時点でデータを入力しておくと、抜け漏れが起きにくく、その後の決算業務がラクになります。

また、データは時系列や取引先別などに整理したり、決算書作成に必要なデータに印を付けたりしておくと、必要な情報が抽出しやすくなるでしょう。

会計業務のワークフローを見直す

決算書を作るには、「現金出納帳」、「取引先別売掛金管理表」、「取引先別買掛金管理表」などの各種帳票のデータが必要です。これらをアナログで記録している場合は、転記でミスが起こりやすく確認にも時間がかかるでしょう。

そのため、会計ソフトを導入するなど、金銭の管理をできる限り電子化することで、各帳票や書類作成時の人的ミスを防げるでしょう。税務業務全体の電子化が難しい場合でも、一部を電子化できればワークフローの無駄は減らせます。

会計ソフトによっては、日々の経理処理をするだけで決算に必要なデータが自動的に蓄積されていくものもあります。予算が許す範囲で、ソフトウェアやシステムの導入を検討しましょう。

アウトソーシングサービスを利用する

決算業務が社内で回らない場合、必要な業務の一部をアウトソーシングする方法があります。

たとえば、社内の経理部門で取引内容の仕訳データ入力までを行い、それ以降のデータチェックや決算書作成をアウトソーシングします。企業が年次決算で行うのは、完成した書類の確認と株主総会での承認、申告のみとなり業務効率化につながります。

社内は事業に関する業務に集中できるようになるため、生産性や経営効率の向上を実現できます。

法人決算の準備をfreee会計で簡単・安心・確実に

freee会計で日々の記帳を行うと、決算書を簡単に作成。

帳簿の作成も、銀行口座との同期で自動入力・自動仕訳ができ、ガイド付きで初心者の方でも安心して利用できます。

決算業務をアウトソーシングするメリット・デメリット

上述したように決算業務のアウトソーシングは効果的な手段であるため、依頼するケースは少なくありません。決算に関するアウトソーシングでは、決算申告のみを依頼する場合と、顧問契約もあわせて依頼する場合の2パターンあります。

業務負担を減らすためにアウトソーシングを考えている場合は、それぞれのメリット・デメリットを把握しておきましょう。

決算申告のみを依頼するメリット・デメリット

決算から税務申告までを行う決算業務は複雑で、手間と時間がかかります。専門知識がなければ、時間がかかるだけでなく、ミスをする可能性もあるでしょう。そのため、専門家である税理士に依頼することで、ミスを減らすことができます。

決算申告のみを依頼するメリット

税務の専門家である税理士に決算申告のみを依頼することには、以下のようなメリットがあります。

決算申告のみを依頼するメリット

- 顧問契約より報酬が安い

- 定期的なやり取りが不要

税理士に依頼する主な契約形態には、「単発契約」「顧問契約」「コンサルティング契約」があります。このうち、決算申告で用いられる契約形態は単発契約か顧問契約です。

単発契約は必要なときに限定してスポットで依頼する形態で、顧問契約は月額料金を支払って定期的なサポートをしてもらう形態です。

両者を比較すると、業務範囲が限られる単発のほうが、税理士に支払う報酬を安く抑えられます。

「決算申告のみ」を単発契約で依頼した場合、決算に関すること以外のやり取りが発生しません。税務全般に関するアドバイスを頻繁に受けたい場合は顧問契約がおすすめですが、決算に限るのであれば余計なやり取りが不要な単発契約が適しています。

決算申告のみを依頼するデメリット

税理士に決算申告を単発で依頼することには、デメリットもあります。デメリットは主に、定期的な付き合いがないことから起こり得る以下のようなことです。

決算申告のみを依頼するデメリット

- 効果的な節税対策がしにくい

- 経営に関するアドバイスを聞くことができない

税理士は税金について豊富な知識を持っているため、自社に適した節税対策をアドバイスしてくれます。しかし、節税対策のアドバイスをもらうには定期的な関わりが不可欠となるため、決算申告のみの依頼で節税対策まで仰ぐのは難しいでしょう。

顧問契約を結び依頼するメリット・デメリット

税理士と顧問契約を結んで自社の顧問税理士になってもらうことにも、メリット・デメリットがあります。単発契約での依頼と比較し、自社にとって効果的なのはどちらか検討しましょう。

顧問契約し依頼するメリット

顧問契約を結ぶことで、常に税務の専門家からのアドバイスを受けられるので、以下のようなメリットが期待できます。

顧問契約し依頼するメリット

- 節税対策や経営相談ができる

- 融資対策で有利になる

顧問契約を結ぶと、毎月固定の報酬を支払う代わりに、節税対策や経営相談に関する幅広いサポートを受けられます。税理士のアドバイスを定期的に受けることで、より効率的かつ速やかな経営判断を下せるようになるでしょう。

金融機関からの資金調達支援を行っている税理士と顧問契約を結べば、決算書や事業計画の作成方法などで、より具体的なアドバイスを受けられます。

税理士は金融機関が書類のどこを重視しているかを熟知しているため、アドバイスにしたがって書類作成をすれば融資を受けられる可能性も高まります。

顧問契約し依頼するデメリット

税理士と顧問契約を結ぶうえで最大のネックとなるのは、費用負担の大きさです。顧問契約は、単発の依頼に比べて支払う報酬が高額になります。

「定期的に相談したい」「幅広い税務業務のサポートを受けたい」と考えている企業であれば、顧問契約の固定料金を支払っても費用対効果は高いです。しかし、ピンポイントの業務サポートでよい場合は、単発の依頼で事足りるでしょう。

また、顧問契約の費用をできる限り抑えたい場合は、税理士の訪問回数を減らしたり、契約に含める業務範囲を絞ったりすることもできます。

まとめ

すべての法人は確定申告が義務付けられているため、確定申告にあわせて一会計期間の決算も行わなければなりません。決算は、自社の業績を把握する、ステークホルダーへの情報開示を行うという観点でも、重要な役割を担っています。

決算では、貸借対照表などの財務諸表の作成や実地棚卸など、さまざまな業務を行わなければなりません。そのため、日々の仕訳から決算の準備をしたり、会計ソフトを導入したりして、スムーズに業務を進める工夫をしましょう。

大変な法人決算と税務申告を効率的に行う方法

決算に向けて、日々の記帳時間を少しでも短縮して、経理業務を楽にしたいですよね。

シェアNo.1のクラウド会計ソフト*1「freee会計」では、面倒な入力作業や仕訳を自動化し、経理業務にかかる時間を半分以下*2に削減。ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

※1リードプラス「キーワードからひも解く業界分析シリーズ:クラウド会計ソフト編」(2022年8月)

※2 自社調べ。回答数1097法人。業務時間が1/2以上削減された法人数

また、「freee申告」を併用すれば、法人で必要な申告書の作成から電子申請までを一気通貫で完結できます。

数ある会計ソフトの中でも、freee会計が選ばれる理由は大きく3つ。

- 一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

- 決算業務は正しく、確実に対応できる!

- 国内で唯一、法人税申告書の作成まで一気通貫で行える!

それぞれの特徴についてご紹介していきます。

一度の入力で複数の業務が完了。重複作業や転記作業はほぼ発生なし!

見積書・請求書をfreee会計で発行すると、書類へ入力した金額をもとに、自動で入金管理・売上仕訳まで完了。銀行口座やクレジットカード、POSレジなどと同期すれば、自動で利用明細を取り込み、勘定科目の登録はもちろん、売掛金や買掛金の消し込み、入金仕訳などの記帳も簡単に行えます。

さらに、領収書・受取請求書などをスマホのカメラで撮影しfreee会計に取り込むだけで、取引先名や金額などをAI解析し、自動で入力。支払管理・仕訳も自動で作成できます。

freee会計は一度の入力で複数の業務が完了するうえ、自動入力・自動仕訳によって手作業の少ない経理を実現します。

決算業務は正しく、確実に対応できる!

freee会計には、正しい決算書を作るためのチェック機能も充実。預金残高との一致や会計ルールとの整合性をfreeeが自動判定し、修正が必要そうなリストを自動作成します。修正後は、ボタンクリックひとつで貸借対照表・損益計算書などの決算書が作成可能です。

<作成可能な書類例>

- 貸借対照表・損益計算書

- 仕訳帳・総勘定元帳

- 固定資産台帳

- 試算表

- 現金出納帳 など

PDFやCSVファイルへの出力も可能なため、士業の方への共有や、社内での資料作成にも活用できます。また、領収書1枚・仕訳1件単位でコメント機能を使ってやりとりできるため、士業の方ともスムーズにコミュニケーションがとれます。

国内で唯一、法人税申告書の作成まで一気通貫で行える!

freee申告を併用すれば、freee会計のデータと自動連携して、法人税の申告書の書類選択や税額計算、入力作業のほとんどを自動化。申告書類作成の時間削減や転記ミスを防ぐことができます。さらに、e-Taxなどで事前準備を済ませておけば、freee申告上から電子申告まで一気に完結させることが可能です。

よくある質問

決算とは?

決算とは、一会計期間の収益と費用を集計し、その年における資産・負債・純資産の状況を決算書にまとめて報告する一連の業務です。確定申告のために、すべての企業は一会計期間の締めとして決算(年次決算)を行わなければなりません。

詳しくは記事内「決算とは」をご覧ください。

決算は年に何回ある?

決算は大きく、一会計期間の締めに行う年次決算のほか、半期決算、四半期決算、月次決算の4種類があります。法人によって決算の回数はさまざまで、月次決算も実施するのであれば年に12回、年次決算のみであれば年に一度だけです。

詳しくは記事内「決算を行う時期・タイミング」をご覧ください。

決算では何をする?

決算では、実地棚卸や各種残高確認、決算書の作成など、さまざまな作業が伴います。株式会社では、決算には株主総会の承認を得て期限内に申告をする必要があります。

詳しくは記事内「決算の流れ」をご覧ください。

監修 北田 悠策(きただ ゆうさく)

神戸大学経営学部卒業。2015年より有限責任監査法人トーマツ大阪事務所にて、製造業を中心に10数社の会社法監査及び金融商品取引法監査に従事する傍ら、スタートアップ向けの財務アドバイザリー業務に従事。その後、上場準備会社にて経理責任者として決算を推進。大企業からスタートアップまで様々なフェーズの企業に携わってきた経験を活かし、株式会社ARDOR/ARDOR税理士事務所を創業。